- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECB政策理事会-0.50%ポイントの利上げとAPP残高縮小を決定

2022年12月16日

文字サイズ

- 小

- 中

- 大

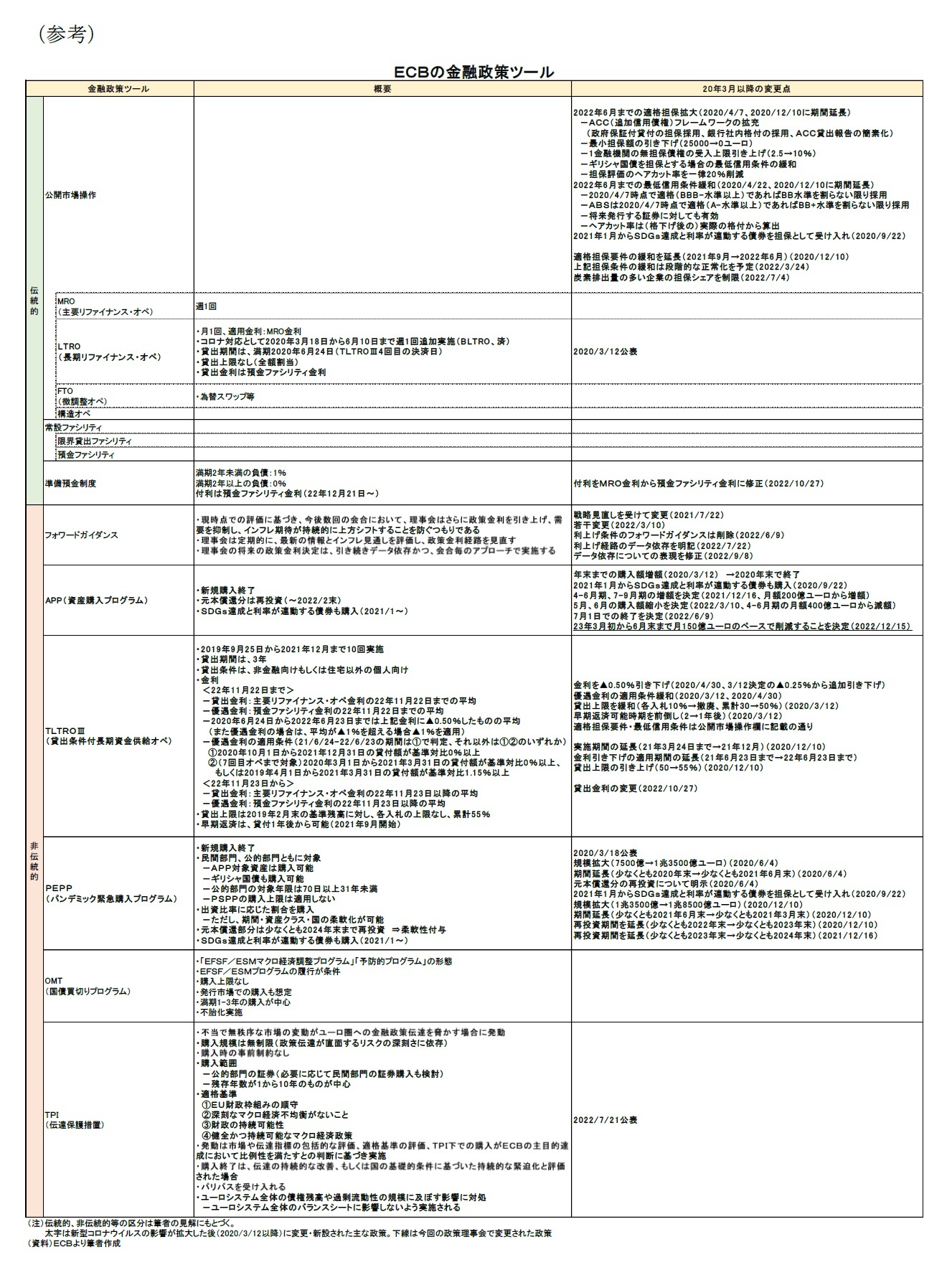

(金融・通貨環境)

(結論)

- 金融引き締めを受けて、企業や家計の借入費用はより増加している

- 企業は高い生産費用や投資費用を調達するため、債券発行から銀行借入や与信に移行しているため、銀行の企業貸出は引き続き強い

- 信用基準の厳格化、高い金利、住宅市場の悪化見込みや低い消費者景況感から、家計の借入低下している

- 我々の金融政策戦略に沿って、理事会は1年に2回、金融政策と金融安定の相互関係について詳細な評価を実施した

- 金融安定に関する環境は、経済の弱さと信用リスクの上昇を受けて、前回22年6月の評価から悪化している

- 加えて、経済見通しと財政状況の弱さを受けて、国のぜい弱性(sovereign vulnerabilities)が増している

- 引き締め的な金融環境は、金融のぜい弱性が積みあがることを軽減し、中期的なインフレに対するテールリスク、金融システムへのストレスが高まることによる費用、短期的な成長への下方リスクを低下させる

- 加えて、ノンバンク金融機関による流動性需要が市場の変動を拡大させる可能性がある

- 同時に、ユーロ圏の銀行は十分な資本を有しており、これは金融引き締めの金融安定への副作用を軽減する助けになる

- マクロプルーデンス政策は金融の安定性を維持し、中期的なぜい弱性に対処することが最善の手段であり続ける

(結論)

- (声明文冒頭に記載の利上げとAPPの削減、金融政策スタンスへの再言及)

(質疑応答(趣旨))

- 「大幅に、安定したペースで引き上げ」について、将来0.50%ポイントの利上げがさらにあると理解すべきか、何回くらいを想定しているか

- 声明文の第一段落には4つの重要なメッセージが含まれている

- 1つが我々は政策金利を大幅に、安定したペースで引き上げる必要があると判断した、というものである

- 現在あるデータに基づいて、大幅で安定したペースの引き上げは、一定期間、0.50%ポイントの政策金利引き上げる、と解釈すべきであることは明らかと言える

- 2つ目の要素である安定したペースというのも重要で、まだ先は長く、長期戦である

- QT(量的引き締め)について、何を再投資し、何をしないかについてどのように決めるのか、指標はあるのか

- (明確な回答なし)

- バランスシートの縮小について、我々は主要な原則を決定した

- 1つに23年3月初を開始時点とすること

- 次に、6月末まで4か月間の月平均の金額

- そして、この手続きを続けるにあたって、何が適切なペースなのかを再評価すること

- 150億ユーロは、その期間の償還額のおよそ半分に相当し、市場関係者、各国中央銀行を含む意思決定に係る人々からの助言に基づいている

- 投資家は、現在およそ3%の政策金利到達を予想しているが、あなたにとって適切か、理事会の声明文に沿ったものか

- スタッフ見通しでは、到達金利に関する市場予測が反映されているが、2%目標にすみやかに戻るとは言えない

- 新しい市場予測が将来のスタッフ見通しに織り込まれ、すみやかな2%目標への到達が達成することを期待している

- 金融引き締めについて、将来のAPPのペースは何で決まるのか、インフレ見通しか、市場の消化能力か

- 金融引き締めは、主要手段である政策金利誘導を補完し、連携するものである

- バランスシートの縮小に関しては、金融政策姿勢といった要素はない

- ガス価格の規制が金融安定へのリスクとなり、逆効果になるという最近のあなたの意見について、なぜこのメカニズムがマージンコールや市場変動を増加させるのか、メカニズムが不十分だとしたら、何が解決策となるか

- 欧州委員会から要請を受けた場合にはECBが意見を述べるとした条約の規定に基づいて公表した意見である

- 金融安定の原則と、ガス価格メカニズムに関するECBの役割を考慮している

- 我々の見解としては、金融安定の観点からより情報が利用できない闇取引に移行してしまうことが金融不安を引き起こす可能性があると言える

- また、ECBは運営メンバーではないため、この手続きについて積極的な役割を担うことはできない

- 解決策は我々が見つけるものではなく、解決策は持っていない

- ECBの金融引き締めという前例のない局面をどのように進めるのか、投資家の反応をどう予想するか

- バランスシートの縮小に向かうことは、完全に正当で、適切で、実際に効果的であると信じている

- 秩序だった予測可能なペース(measured and predictable pace)で行うことで、市場はそのペース、金額、その他詳細な展開を予測し、評価することができる

- 資産構成、資産クラス、グリーン化への傾斜などの詳細は2月の会合で公表される予定である

- 今回の理事会について、利上げ幅の拡大や縮小、QTペースの加速や減速といった議論はなされたか

- 現在の経済状況と進む方向と戦略、つまり2%目標に向けて、決断力と忍耐力を持って最も適切な手段を講じることについては一般的な見解の一致(general consensus)があった

- 実際の戦術については全員が合意した訳ではない

- 反応関数について、利上げ停止には何が必要か。例えば、ビルロワドガロー(フランス中銀総裁)は基調的なインフレ率の転換、ほとんどの年限でのプラスの実質金利、インフレ期待の固定を挙げているが、大筋で賛成できるか

- 4つのメッセージのうち、1つが需要である

- 政策金利を引き締め的な水準に維持することは…、とされており、つまり経路(course)を維持するつもりである

- ESM(欧州安定メカニズム)改革の批准について、イタリア政府はユーロ圏政府として唯一ESM改革を近いうちに批准しない構えを見せている。一部の政府は現在のESMを時代遅れの手段と主張している。ESMはOMT発動の鍵であることも考慮して、これに対するコメントが欲しい

- ECBは銀行同盟の完成を長く主張しており、イタリアが批准すればESMがその役割を果たすことができるため、早期の批准を期待している

- ESMとOMTの関係については、私の理解では、既存のESMの原則とガバナンスのもとで、必要があればOMTを発動させることができる

- 成長率見通しについて、ユーロ圏の成長率が過去の成長率程度まで回復すると見ているが、エネルギー危機などの今年の構造変化に鑑みて、なぜそのように考えられるのか

- 我々は、様々な現象が解消し、成長率が戻ると信じている

- 例で言えば、供給制約は現在、大きく解消している

- 中国の状況はひとつの疑問だが、これもまた注視し、評価する

- エネルギー市場も疑問だが、全体として見れば、短く浅い景気後退の後、24年1.9%、25年1.8%という成長率に戻る可能性があると見ている

- 中央銀行の損失について、多くの中央銀行が今年か今後数年間で利上げにより多くの損失を生むと警告している。ユーロシステムの中央銀行がマイナスの資本で運営するような状況は持続可能だと考えているか

- それぞれすべての中央銀行が各自のバランスシート、資本を確認して、適切な法的枠組みとカバナンスに基づいて運営しなければならない

- ベルギー国立銀行かイタリア銀行かECBか、すべてで異なり、一般的な枠組みはない

- しかし、歴史や世界の他の中央銀行の事例を見ると、中央銀行は損失を出しても、いくつかマイナスの資本でも運営できている

- 12月にはインフレ率が低下するか、また将来、インフレが低下するなかで利上げすることはより難しくなるか

- 12月にはインフレ率や、もしかしたらコアインフレ率が少し低下する可能性がある

- しかし、1月や2月には上昇しそうだと信じる理由もある

- 典型的には1月や2月はエネルギー価格の転嫁が小売価格に到達する月である

- 我々は1つの数値に固執することなく、トレンドやインフレ見通しを見る必要がある

- バランスシート縮小の影響について、デギンドス氏(副総裁)は前例がなく、ECBはバランスシート縮小のレビューを始めたことの影響を認識していなかったと認めた。この影響の可能性について議論したのか

- (デギンドス氏)バランスシート縮小の影響について、明確にしたかったのはQTが我々にとって新しい経験であるということである

- そのため、総裁が言及したように予測可能で、秩序だった方法で、慎重にQTを実施することを議論し、継続的に資金調達環境、金融情勢、金融政策姿勢に及ぼす影響を評価することにしている

- ECBは銀行に対して、見通しが強気であるとして警告を強めているが、ECBの景気後退が短期かつ浅いというのは楽観的すぎないか

- (デギンドス氏)我々が指摘しているのは、金利が銀行の短期的な収益性を改善させているが、この短期的な収益改善に目を奪われてはいけないということである

- 銀行の株価収益率は改善しているが、同時に、将来に関する顧客の支払い能力や金利上昇による欧州銀行の資金調達への影響も考慮する必要がある

- 昨日、FRBが利上げペースの鈍化を決めた。ECBの金融政策への含意はあるか。金融政策は各国中央銀行が決定していることは承知しているが、ECBはFRBが利上げを停止した後も、利上げを続けることができるのか

- これをECBの転換(pivot)だと考える人は間違っている

- 我々は転換していないし、揺らいで(wavering)もいない

- 我々は旅を続ける決意と強靭性を示しており、FRBと比較すれば、よりカバーすべき領域を有している

- 暗号通貨について、バンクマン・フリード氏が逮捕され、多くの暗号通貨が破綻するなかで、パネッタ氏(専務理事)はここ数日、非常に厳しい姿勢を見せていたが、あなたの暗号通貨についての意見をうかがいたい。どのように規制されるべきか、フェイスブックのような巨大IT企業が独自の暗号通貨を発表することをまだ心配しているか

- 我々の取り組むデジタルユーロの枠組み作りに積極的に携わってきたパネッタ氏の見解を全面的に支持し、またその将来は23年10月に判明するだろう

- 私はかなり前から暗号資産は世界的に規制される必要があると指摘してきた

- 私は今日でも、枠組み、規制、監督、情報の透明性が必要で、暗号資産が普及する結果として、消費者が魅力的な申し出に乗せられることがないようにするべきだと考えている

- 欧州レベルでは、MiCA(暗号資産市場規制法)が大きな前進であり、喜ばしい

- これだけで十分かは確信がないが、少なくとも我々が基準を設けることで、世界的にこのような枠組みの開発が進むことを期待する

- イタリアについて、イタリアを取り巻く市場環境はかなり落ち着いてきたが、夏の新政府直後はそうは見えなかった、TPIはすでに市場で効果を発揮しているのか、あるいはTPIと新政権の慎重な財政政策の双方が寄与しているのか、どう考えるか

- (明確な回答なし)

- TPIは政策手段の一つであり、再投資の柔軟化とともにユーロ圏全体の金融政策伝達を円滑にすることを目的としている

- 現在のところ、我々の金融政策は、ユーロ圏全体によく伝達されていると見られる

- パウエル(FRB議長)が昨日受けた質問と似た質問がある。10月の会合と比較して、実際、金融環境はより緩和されている。例えば、債券利回りは低下している。これはインフレとの闘いを害していないか

- 0.5%ポイントの安定したペースでの引き上げについて。これはフォワードガイダンスを想起させる。なぜ会合毎の決定という柔軟性を放棄したのか

- フォワードガイダンスはQTとの関係では確かにその原則に採用している

- 4か月間150億ユーロで、6月末に再評価する予定であることに言及している

- 政策金利に関しては、データを見る

- 現在の金融情勢を踏まえ、分かっていることは、あなたが言及したように、我々の見通しに含まれているターミナルレートでは十分ではなく、インフレに対抗するためにさらなる闘いを続けることが必要だということである

- そのために、安定したペースでの行動を続ける

- 今日時点で入手できる情報に基づけば、0.50%ポイント利上げが次回も想定され、さらにおそらくその次、さらにその次もあるかもしれない、ただし、すべてはまたデータを見直して決定される

- 23年の成長率は0.50%に低下しており、景気後退(recession)を避ける余地はほとんどない。あなたは、多くの利上げについて言及している。ユーロ圏が景気後退に陥ることを恐れていないのか

- 我々は物価安定の使命を達成するために、我々の仕事をしなければならないと信じている

- 我々の直面する現在のデータが示す状況における、インフレ見通しの今会合での改訂では、カバーするべき領域はさらに大きく、我々は政策金利を大幅に引き上げ、そこに留める必要があり、これが本日行ったことであり、安定したペースでこれから行うことである

- (クリスマスと新年のお祝いの言葉)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年12月16日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECB政策理事会-0.50%ポイントの利上げとAPP残高縮小を決定】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECB政策理事会-0.50%ポイントの利上げとAPP残高縮小を決定のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.