- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 気候変動リスクとモデリング-「チャレンジャーモデル」でモデルリスクを検証

気候変動リスクとモデリング-「チャレンジャーモデル」でモデルリスクを検証

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

気候変動リスクについての研究は、国際的に進んでいる。イギリスでは、アクチュアリー会が、次の気候変動実務ガイド(以下、「ガイド」)を公表した。

“A practical guide to climate change for risk management actuaries”(IFoA, Nov. 2022)

これは、気候変動リスクの特性を踏まえて、その管理方法の高度化を促す内容となっている。気候変動問題やそれへの対応を知るうえで、日本でも参考になる点が多いものと思われる。本稿では、このガイドを参考に、気候変動リスクの保険への影響について、みていくこととしたい。

2――気候変動リスクの特徴

物理的リスクは、気候変動が極端な気象現象をもたらしたり、土地、作物、その他の環境を変化させたりする場合に生じる。主に、自然科学的側面から、気候に焦点を当てたものといえる。例えば、ある地域で乾燥日が続いて、干ばつが起きたり森林火災が発生したりすること。台風や豪雨により、洪水や土砂災害が発生すること。高温日が続いて、栽培可能な作物の種類が変わってしまうことなどが該当する。人の健康面では、感染症の媒介生物の活動が活発化することで、マラリアやジカ熱など、熱帯地域の感染症が温帯地域でも蔓延することなどが挙げられる。

こうした物理的リスクは、熱帯低気圧の襲来などの極端な気象現象による急性リスクと、海面水位上昇により沿岸部の居住可能地域が徐々に縮小するといった慢性リスクに分けられる。リスク管理上は、両者を区別することが必要とされる。

移行リスクは、炭素排出量削減に向けて、社会や経済の仕組みを移行させることに伴って発生するリスクをいう。例えば、温室効果ガスの排出制限に関する法令や規制を満たすために、既存の生産システムを環境負荷の低い、新たなシステムに組み替えるために必要となるコスト。低炭素化のための技術革新のために必要な研究開発費。CO2低排出の流通システムへの変化に要する費用などがある。

移行リスクは、自然科学の面だけではなく、むしろ、諸規制などの政治・経済面の動向や、排出削減のための科学技術の進展などとの関連性が高い。つまり、気候変動問題に対する、人間の対応の不確実性がリスク要因となる。法規制が改正されたり、画期的な技術革新が進んだりすると、既存の設備は陳腐化して使用不能な「座礁資産」となる。この場合は、資産価値低下の形で、リスクが顕在化することとなる。今後の気候変動問題の変容とともに、それに対する人間社会の取り組みの不確実性があるため、移行リスクには変動要素が多い。このため、長期に渡って確実性の高い予測を行うことは困難とされる。

気候変動は、企業に対する行政措置や賠償責任、訴訟の発生などの法令リスクを引き起こすことがある。例えば、化石燃料を使用する企業へのCO2排出規制の強化は、その典型といえる。また、法令に抵触してはいなくても、排出削減に向けた取り組みが不十分といった社会的な批判が高まれば、風評リスクを生むこともある。

こうしたリスクは、訴訟の発生や、メディアでの取り上げにより、突如出現して、難しい対応を迫られる場合もある。企業は、気候変動問題への取り組みを進めるだけではなく、取り組み姿勢について社会的なイメージアップを図るなど、法令・風評リスクにも目を向けておく必要がある。

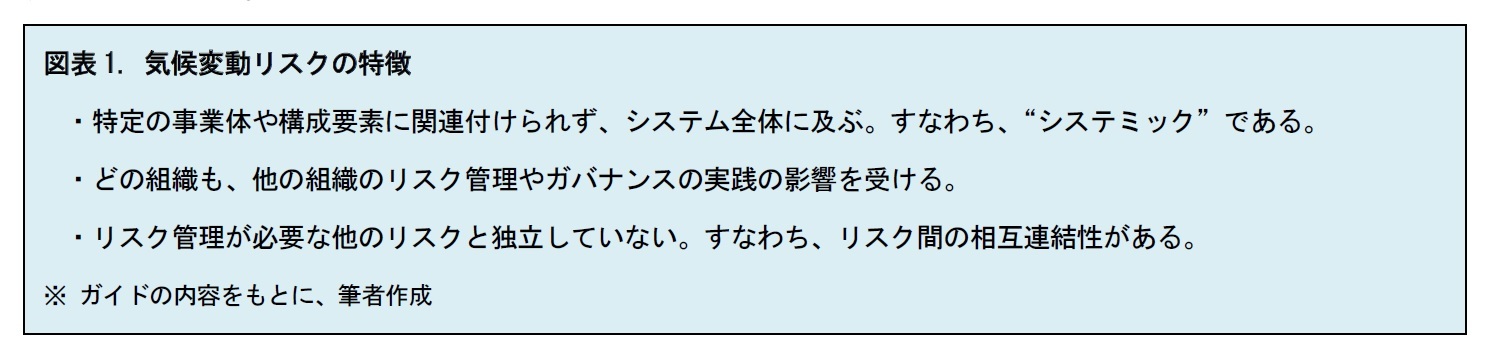

ガイドによると、気候変動リスクにはシステミックリスクの特徴があるという。次の3つの特徴が挙げられている。

また、他のリスクとの相互のつながりもある。気候変動リスクが他のリスクに形を変えて影響が及んだり、その逆が生じたりすることになる。こうした点が、気候変動リスクの複雑さや不確実性の根底にあるといえる。

それでは、保険会社が抱えている各種のリスクは、気候変動の3つのリスクとどのような強さの関連性を有しているのか。ガイドによると、次表のとおりにまとめられるという。気候変動リスクの管理にあたっては、こうしたリスク間の相互の関連性を踏まえておく必要があるといえる。

3――気候変動リスクの管理

その際に、資本の枠に応じたリスク許容度とともに、収益目標やリスク特性を踏まえつつリスク選好(リスクアペタイト)を設定し、リスクと機会を監視していくというガバナンスが行われる。それでは、気候変動リスクの管理には、どのような特徴があるか、みていこう。

気候変動リスクの管理ツールはシナリオ分析が中心となっている。リスク管理においては、将来予測を行う方法として、モンテカルロ法のような確率的数値計算手法も考えられる。特に、金融リスクにおいては、金利、株価などの変動をシミュレーション分析することが一般的となっている。

ところが、気候変動リスクについては、そのようにはいかない。その理由として、気候変動リスクの時間軸が数十年~数百年と超長期に渡ること。リスク間の関係性が複雑でモデリングがしにくいこと、などが挙げられる。

そこで、気候変動リスクについては、一定のシナリオのもとで、収益性やリスクがどのように変動するかを見る、シナリオ分析がよく行われることとなる。

気候変動リスクのうち、一部の物理的リスクでは、モデリング手法が確立しているものもある。たとえば、台風が襲来した場合の河川の氾濫などの風水災の被害想定については、コンピュータを使ったモデリングが進んでいる。

しかし、森林火災など被害拡大の過程に不確定要素が多いものについては、モデリングは開発段階とされている。また、移行リスクや法令・風評リスクについては、人間社会の取り組みが関与する。このため、気候変動リスクの標準的モデリング手法は確立していない。

このことは、気候変動リスクのモデリングを行うこと自体にリスクが伴うことを意味する。いわゆる“モデルリスク”である。

4――気候変動のモデルリスク

一般に、モデルリスクには、不適切なモデル設計、プログラム構築の不良、不適切なモデル使用、モデル調整のミス、結果のコミュニケーションミスなどが挙げられる。気候変動リスクの場合に照らして、これらを見ていこう。

気候変動リスクの標準的モデリング手法は確立していないため、モデリング手法に設計上のリスクがある。ガイドでは、モデリングについて5つの点が述べてられている。

(1) モデリングの戦略・範囲

モデルをどのように用いるかによって戦略や範囲は異なる。例えば、気候変動問題関連の研究機関が構築する統合評価モデル(Integrated Assessing Model, IAM)の中には、気候変動の物理的リスクが含まれており、そこでは経済的な影響のモデリングが進められている。そういった内容を自社のモデリングに取り入れる、という考え方がある。

一方、モデリングの目的が金融リスクに限定される場合は、気候シナリオと金融への影響についてのシナリオを用意して、それを用いてモデリングを進めることも考えられる。

(2) モデリングの対象

どのような指標でモデリングするか、ということも検討課題となる。例えば降水の変化をモデリングする場合は降水量を指標とすればよい。一方、温暖化による山林火災の頻発のモデルをつくる場合、山林火災の指標を直接つくることは、さまざまな影響要素があるため、難しい。そこで、気温の指標をモデリングして、それと山林火災の関係性のモデルを、別途つくるといったことが考えられる。

(3) 他のモデルへの依存

気候リスクのモデルは、設計の一部や入力パラメータについて他のモデルに依存させる場合がある。この場合、外部モデルへの依存と制限が気候リスクモデルに組み入れられるため、その内容を把握しておくことが必要となる。例えば、IAMへ依存させたモデルをつくる場合、IAMの内容や特徴をよく理解しておくことが必要となる。

(4) データソース

気候モデルでは、データソースをどうするかが問題となることも多い。新たに作成されたデータがあるなど、データソースとしての歴史が浅い場合がある。異なるデータソース間で、データの取得、調整、表示の方法などに一貫性がないこともある。データ品質にばらつきがあったり、データが断片的であったり、未取得のデータがあったりする場合もある。このように、データソースには、さまざまな問題が生じうる。

こうしたことから、データを完璧なものに整備することは困難なことも多い。モデリングを進めつつ、データ品質についても評価や管理を見直していくといった現実的な対応が求められる。

(5) モデル設計に関するモデル利用者との交流

現在のところ、気候モデルは、モデルの利用者や顧客の、要望や特定の要件に合わせて構築されることが一般的となっている。このような状況でモデリングを行う場合、設計上の選択、根拠、モデルリスクについて、利用者や顧客に説明しておく必要がある。利用者や顧客には、モデルについての理解を高めるために、モデル作成者との直接的な話し合いが求められる場合がある。

5――モデルリスクに関する考慮事項

(1) チャレンジャーモデル

気候変動のモデリングは未成熟な部分が多い。このため、ある1つのタイプのモデルに全面的にコミットすることは賢明ではない。1つのタイプだけでは、次のような評価に至りやすいという。

“理知的”: モデルの作成者、利用者、顧客が1つのモデル戦略を正しいと信じている場合

“技術的”: 利用可能なデータや技術基盤と整合的であった場合

“文化的”: 「現状に課題を投げかけない」または「(何らかの)課題指摘をする」等の、あらかじめ設けられた目的に合致するモデルが選ばれた場合

そこで、主要モデルを検証するための別のモデルを、「チャレンジャーモデル」として設定する。チャレンジャーモデルを、主要モデルの検証に継続的に用いることで、こうした評価の傾向を緩和することができるという。

(2) モデリングの倫理

気候変動のモデルの選択には道徳的・倫理的な内容が含まれることがある。例えば、大気の測定基準(気温、降水量、風など)に焦点を当てたIAMは、生物多様性の喪失よりも、人命に直接影響を与える気象の傾向を、優先して捉えることがある。モデル設計者は、問題への対処の可否や、モデル設計が健全な倫理に即しているかどうかを、常に考慮すべきである。

(3) コミュニケーションの制限

モデル設計者は、モデリングの限界を利用者が理解し、説明できるようにする必要がある。そのために、手法や結果などについて、緊密なコミュニケーションをとることが求められる。

(4) モデル変更の程度と影響

現状では、気候変動のモデルは、財務面の影響に関して、まだ準備段階にあるといえる。一部の物理的な気候モデルは比較的進んでいるが、それらも更なる技術的進展などにより、今後変化する可能性が高い。しかし、いま気候変動リスク管理の必要性が急速に高まってきているため、現在のモデルの示す結果に大きく依拠する形となっている。

将来のモデルの変更は、リスク管理に大きな影響を与える可能性がある。これらの変更は、設計時点と結果の提供時点で、モデルの利用者に対して明確かつ迅速に説明する必要がある。

6――おわりに (私見)

今後も、世界中の多様な組織や研究機関で、気候変動のモデリングに関する研究成果が公表されるものと考えられる。引き続き、ウォッチしていくこととしたい。

(参考文献)

“A practical guide to climate change for risk management actuaries”(IFoA, Nov. 2022)

“Climate Change and Environmental Risks” (SOA, Dec. 2020)

「金融機関のための気候変動リスク管理」藤井健司著(中央経済社, 2020年)

「気候変動リスクへの実務対応 ― 不確実性をインテグレートする経営改革」後藤茂之編著(中央経済社, 2020年)

(2022年12月13日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【気候変動リスクとモデリング-「チャレンジャーモデル」でモデルリスクを検証】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

気候変動リスクとモデリング-「チャレンジャーモデル」でモデルリスクを検証のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.