- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 高インフレ下の低金利誘導-例外的な金融政策を指向するトルコの事例

2022年12月07日

文字サイズ

- 小

- 中

- 大

2|期待インフレ率の状況

続いて、期待インフレ率の状況も確認したい。

続いて、期待インフレ率の状況も確認したい。

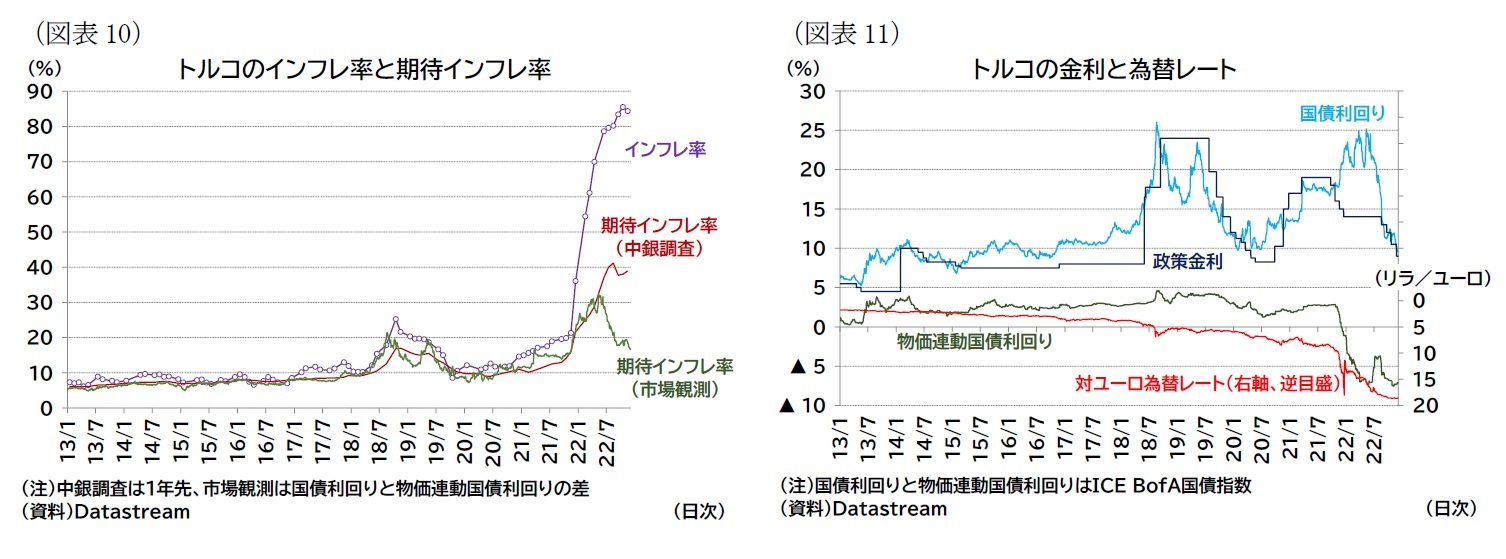

まず、トルコでは、中央銀行が月次で専門家向けの調査を実施している(図表10の赤線)11。このデータによれば、1年後のインフレ率見通しの中央値は現実のインフレ率が加速した後、緩やかに上昇したが、22年8月に約40%まで上昇した後、頭打ちになっていることが分かる。

なお、金融市場データは日次で取得できるため、いつ期待インフレ率が上昇したのかをより細かく把握できる。物価連動国債利回りを見ると、21年10月後半から大きく利回りが低下しており、この頃に投資家の期待に大きな変化があり、期待インフレ率が急上昇したことが示唆されている(図表11の緑線)。実際、この((期待)インフレが高進した)前後に発生した主要なイベントを時系列で並べて確認してみると次のようになる。

なお、金融市場データは日次で取得できるため、いつ期待インフレ率が上昇したのかをより細かく把握できる。物価連動国債利回りを見ると、21年10月後半から大きく利回りが低下しており、この頃に投資家の期待に大きな変化があり、期待インフレ率が急上昇したことが示唆されている(図表11の緑線)。実際、この((期待)インフレが高進した)前後に発生した主要なイベントを時系列で並べて確認してみると次のようになる。

ここから、期待インフレの上昇は、エルドアン大統領が21年に中央銀行総裁にカブジュオール氏を任命し、その下で実際に利下げが行われた後に起きていることが分かる(上記枠内下線部)。

トルコは外貨準備が十分ではなく、為替介入による通貨安定に限界があると見られている12。そのため、利下げにより為替に売り圧力が強まると、その勢いを止めることができず、輸入物価の上昇を通じたインフレ圧力を生むことが連想されやすく、期待インフレ率が上昇したものと見られる(図表11の為替レート(赤線)も参照)。

上述したようにトルコ中銀の信認低下は以前より指摘されており、もともと不安定な状況だったとも言える。これまでは実際のインフレ率が(目標まで低下しなかったものの)上昇し続けるという状況に陥ることはなかったが、21年後半に入り、低金利を指向する中央銀行の防衛策に限界があるなかでの通貨急落という「きっかけ」が作られたことで、期待インフレ率も上昇したと言える。

注目は、21年10月の現実のインフレ率は(予想対比で見ても、過去の実績と比較しても)それほど高い結果ではなかったという点である。つまり、期待インフレ率が上昇する「きっかけ」は現実のインフレ率が高かったことから生じたわけではないと見られる(現実のインフレ率が予想を大きく上回ったのは22年1月公表のデータからである)。将来のインフレ期待が上昇したきっかけは、過去のデータではなく、通貨安が発生しインフレ率が高まるだろうという予想だったと言える(適応的期待形成ではなく、合理的期待形成がなされたと解釈できる)。

11 TCMB, Survey of Market Participantsを参照。

12 IMFは2021年の4条協議報告書で、通貨スワップを除く純外貨準備高がマイナスであることを指摘している(IMF(2021), Turkey: 2021 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for Turkey, June 11, 2021)。また、例えば次のような報道も見られる。Adam Samson, Laura Pitel and Ayla Jean Yackley, Turkey’s tumbling foreign assets hint at ‘aggressive’ lira intervention, Financial Times, DECEMBER 23 2021(22年12月6日アクセス)。

トルコは外貨準備が十分ではなく、為替介入による通貨安定に限界があると見られている12。そのため、利下げにより為替に売り圧力が強まると、その勢いを止めることができず、輸入物価の上昇を通じたインフレ圧力を生むことが連想されやすく、期待インフレ率が上昇したものと見られる(図表11の為替レート(赤線)も参照)。

上述したようにトルコ中銀の信認低下は以前より指摘されており、もともと不安定な状況だったとも言える。これまでは実際のインフレ率が(目標まで低下しなかったものの)上昇し続けるという状況に陥ることはなかったが、21年後半に入り、低金利を指向する中央銀行の防衛策に限界があるなかでの通貨急落という「きっかけ」が作られたことで、期待インフレ率も上昇したと言える。

注目は、21年10月の現実のインフレ率は(予想対比で見ても、過去の実績と比較しても)それほど高い結果ではなかったという点である。つまり、期待インフレ率が上昇する「きっかけ」は現実のインフレ率が高かったことから生じたわけではないと見られる(現実のインフレ率が予想を大きく上回ったのは22年1月公表のデータからである)。将来のインフレ期待が上昇したきっかけは、過去のデータではなく、通貨安が発生しインフレ率が高まるだろうという予想だったと言える(適応的期待形成ではなく、合理的期待形成がなされたと解釈できる)。

11 TCMB, Survey of Market Participantsを参照。

12 IMFは2021年の4条協議報告書で、通貨スワップを除く純外貨準備高がマイナスであることを指摘している(IMF(2021), Turkey: 2021 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for Turkey, June 11, 2021)。また、例えば次のような報道も見られる。Adam Samson, Laura Pitel and Ayla Jean Yackley, Turkey’s tumbling foreign assets hint at ‘aggressive’ lira intervention, Financial Times, DECEMBER 23 2021(22年12月6日アクセス)。

5――低金利誘導の行く末は?

前節で見たように、目下、トルコでは緩和的な金融環境で賃金と物価がスパイラル的に上昇しているため、これはインフレを持続させる要因と言える。一方で、期待インフレについては、現実のインフレ率と比べて低めの状況が維持されている。仮に、インフレ期待に現実のインフレ率が誘導されていくとすれば、これは今後のインフレ鎮静化を示唆していることになる。あるいは、実際のインフレ率の高止まりが続けば、インフレ期待が上昇するという状況に向かう可能性もある(後者は、主要国において中銀が懸念している事柄である)。

なお、海外に目を転じれば米国を中心にトルコ以外の主要国で金融引き締めを実施し、世界全体の需要が抑制的になっている。トルコの金融環境は緩和的であるが、世界全体で見れば需要が低下してインフレ圧力も減少しているため、トルコのインフレ鎮静化に資する可能性がある(この意味ではトルコが海外の金融引き締め策に便乗していると言えるだろう)13。

国際機関の見通しに目を転じると、インフレ率についてIMFは22年73%、23年51%、24年24%と予想(22年10月時点)、OECDは22年73%、23年45%、24年42%と予想している(22年11月時点)14。22年までは両者の見通しともに高インフレが継続するとしているが、24年の見通しに関しては乖離も大きい。

上述した通り、中央銀行の独立性が実質的に失われ、金融政策での舵取りが不十分であるトルコのインフレ見通しは不透明であり、不安定であると思われる。本格的に通貨の信認が低下すれば「ハイパーインフレ」と呼ばれるような物価高に歯止めがかからなくなる恐れもある。それだけに、今後、トルコのインフレ率がどのように推移していくのか、特にグローバルなインフレ動向に追随して次第に落ち着いていくのか、グローバルな動向と乖離しインフレの加速が止まらないという状況に陥ってしまうのかが注目される。

13 例えば、FRBは、米国の金融政策の波及効果に関して、海外経済が「為替レートの変化」「対米需要の変化」「海外金利の変化」による波及効果を受けるとしており、為替レートは米国の金融政策と逆方向の近隣窮乏化的な効果をもたらす(例えば、米国の金融緩和に対して海外経済はドル安となり引き締め効果が生まれる)が、対米需要と海外金利の変化は米国の金融政策と同じ方向の効果をもたらすとの分析を紹介している(John Ammer, Michiel De Pooter, Christopher Erceg, Steven Kamin(2016), International Spillovers of Monetary Policy, IFDP Notes, February 8, 2016)。米国の金融政策の波及に関しては、13年に米国で量的金融緩和の縮小が示唆された際に、特に新興国を中心に金融市場のタイト化が見られたこと、つまり米国の引き締めが世界全体に波及したこと(いわゆる「テーパータントラム」)が有名である。

14 トルコは22年11月まで政策金利の引き下げを実施して9%としているが、見通し作成時点ではトルコ中銀がどの程度まで金利を引き下げるのかが不明であり、見通しにも反映されていないと見られる点に留意。

なお、海外に目を転じれば米国を中心にトルコ以外の主要国で金融引き締めを実施し、世界全体の需要が抑制的になっている。トルコの金融環境は緩和的であるが、世界全体で見れば需要が低下してインフレ圧力も減少しているため、トルコのインフレ鎮静化に資する可能性がある(この意味ではトルコが海外の金融引き締め策に便乗していると言えるだろう)13。

国際機関の見通しに目を転じると、インフレ率についてIMFは22年73%、23年51%、24年24%と予想(22年10月時点)、OECDは22年73%、23年45%、24年42%と予想している(22年11月時点)14。22年までは両者の見通しともに高インフレが継続するとしているが、24年の見通しに関しては乖離も大きい。

上述した通り、中央銀行の独立性が実質的に失われ、金融政策での舵取りが不十分であるトルコのインフレ見通しは不透明であり、不安定であると思われる。本格的に通貨の信認が低下すれば「ハイパーインフレ」と呼ばれるような物価高に歯止めがかからなくなる恐れもある。それだけに、今後、トルコのインフレ率がどのように推移していくのか、特にグローバルなインフレ動向に追随して次第に落ち着いていくのか、グローバルな動向と乖離しインフレの加速が止まらないという状況に陥ってしまうのかが注目される。

13 例えば、FRBは、米国の金融政策の波及効果に関して、海外経済が「為替レートの変化」「対米需要の変化」「海外金利の変化」による波及効果を受けるとしており、為替レートは米国の金融政策と逆方向の近隣窮乏化的な効果をもたらす(例えば、米国の金融緩和に対して海外経済はドル安となり引き締め効果が生まれる)が、対米需要と海外金利の変化は米国の金融政策と同じ方向の効果をもたらすとの分析を紹介している(John Ammer, Michiel De Pooter, Christopher Erceg, Steven Kamin(2016), International Spillovers of Monetary Policy, IFDP Notes, February 8, 2016)。米国の金融政策の波及に関しては、13年に米国で量的金融緩和の縮小が示唆された際に、特に新興国を中心に金融市場のタイト化が見られたこと、つまり米国の引き締めが世界全体に波及したこと(いわゆる「テーパータントラム」)が有名である。

14 トルコは22年11月まで政策金利の引き下げを実施して9%としているが、見通し作成時点ではトルコ中銀がどの程度まで金利を引き下げるのかが不明であり、見通しにも反映されていないと見られる点に留意。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年12月07日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【高インフレ下の低金利誘導-例外的な金融政策を指向するトルコの事例】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

高インフレ下の低金利誘導-例外的な金融政策を指向するトルコの事例のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.