- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 世界各国の金融政策・市場動向(2020年8月)-トルコで大幅な実質マイナス金利の弊害も

世界各国の金融政策・市場動向(2020年8月)-トルコで大幅な実質マイナス金利の弊害も

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

1.概要:FRBが「長期目標と金融政策戦略」の修正を公表

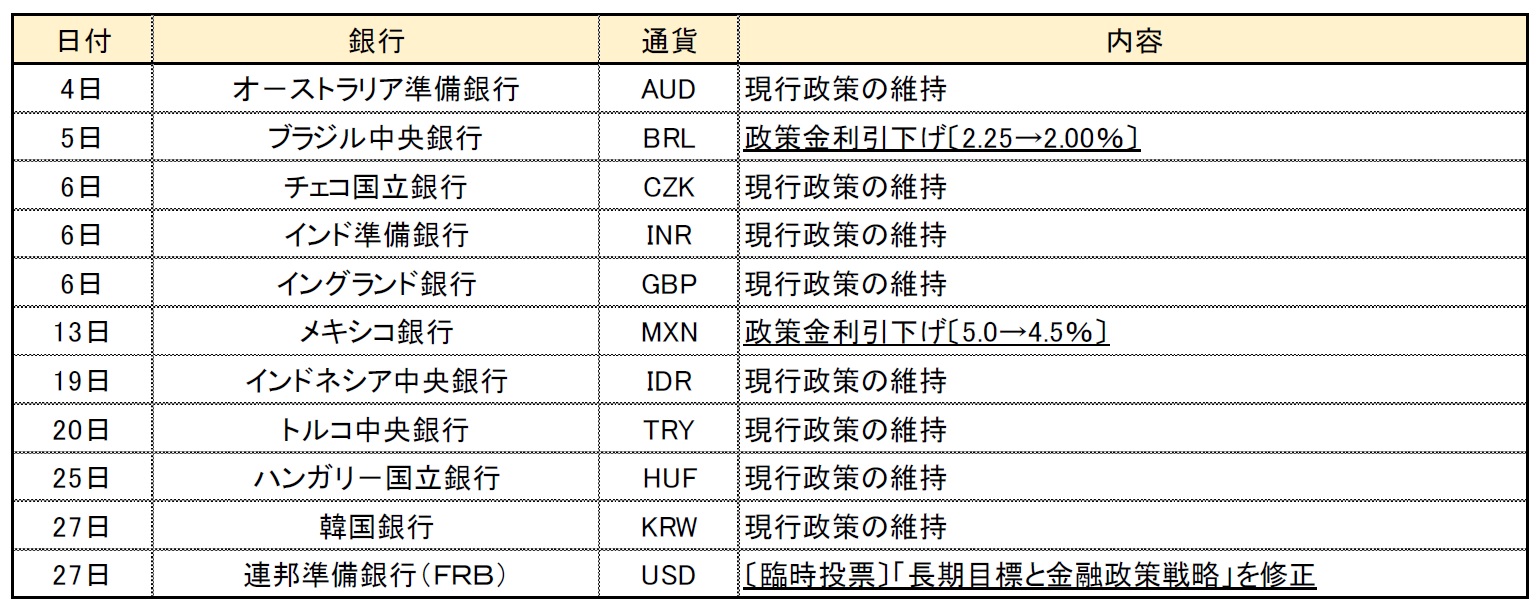

【8月金融政策】

【8月の株価・対ドル為替レートの動き】

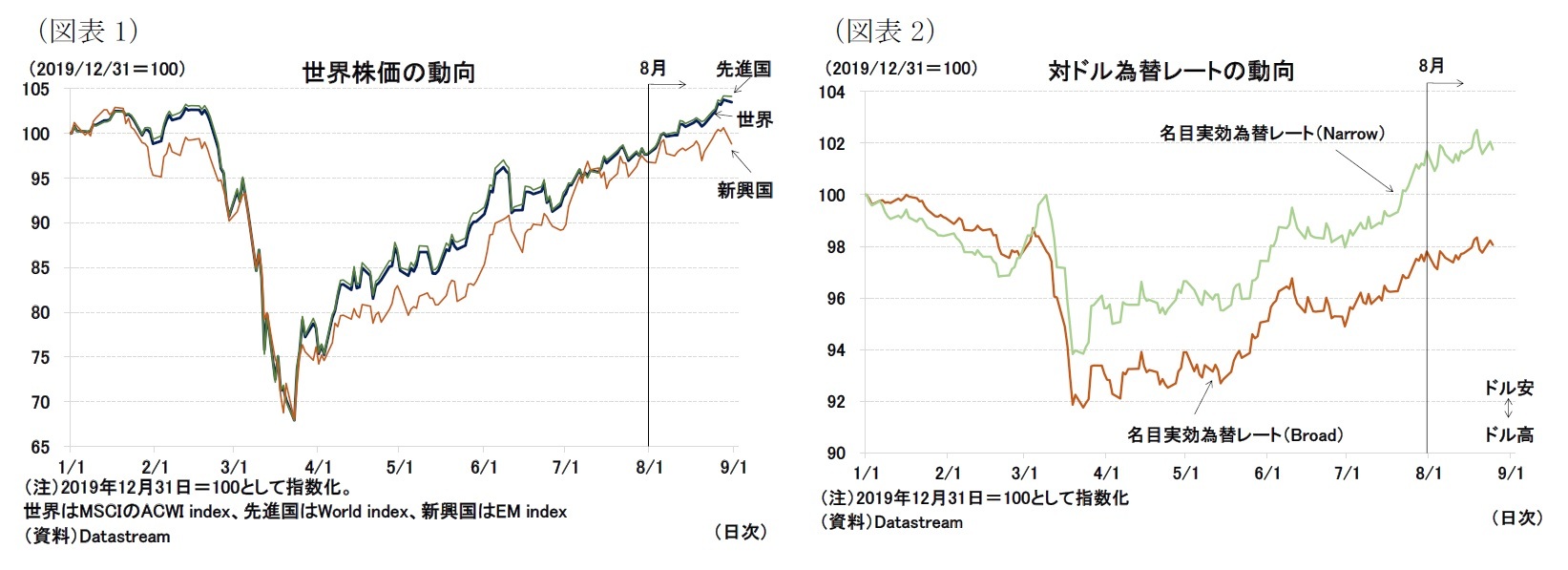

・米国を中心に先進国株価が上昇をけん引、世界株価指数は最高値を更新した(図表1)

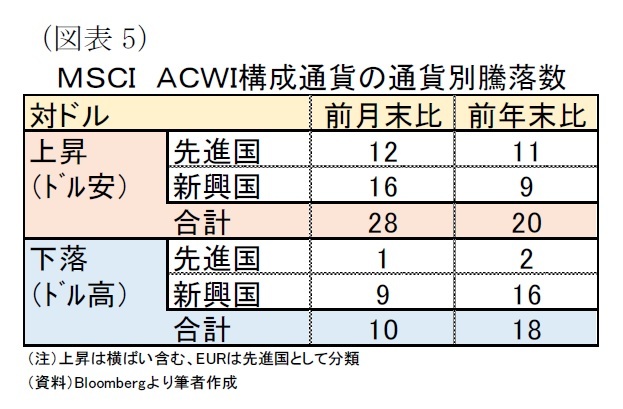

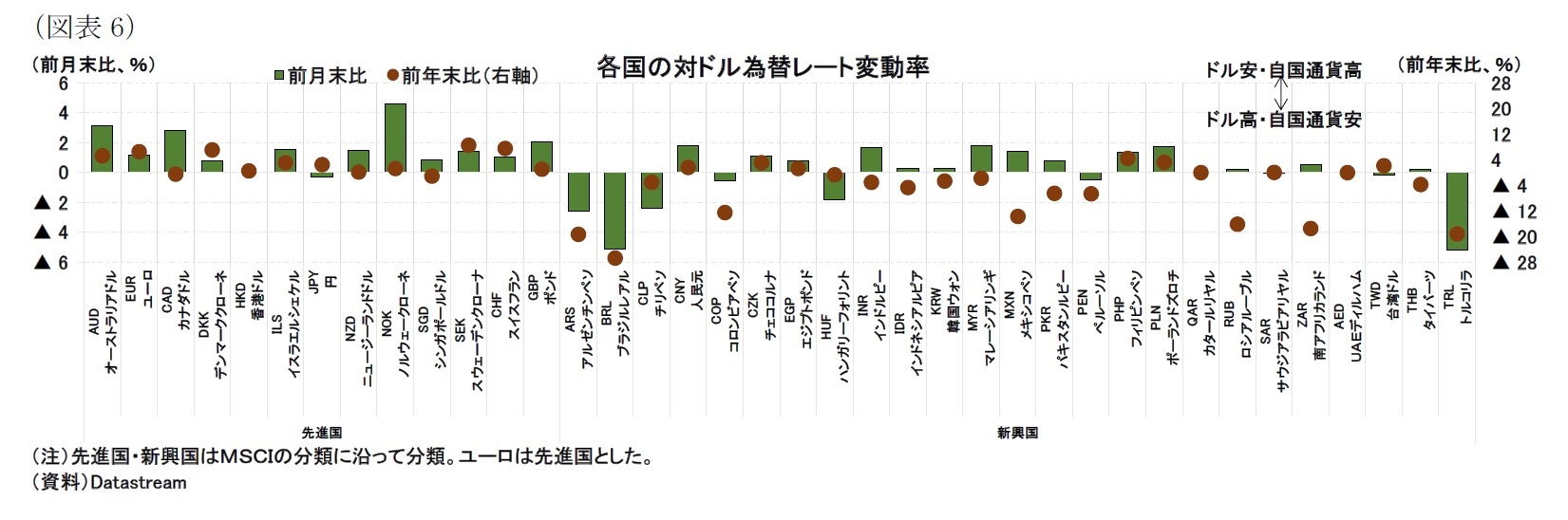

・全体的にドルが弱含む状況が続く一方で、一部の新興国では自国通貨安が進んだ(図表2)

1 本稿では金融政策はG20について確認する。また、株価・為替についてはMSCI ACWIの指数を構成する49か国・地域について確認する。中国と記載した場合は中国本土を指し香港は除く。また、香港等の地域も含めて「国」と記載する。

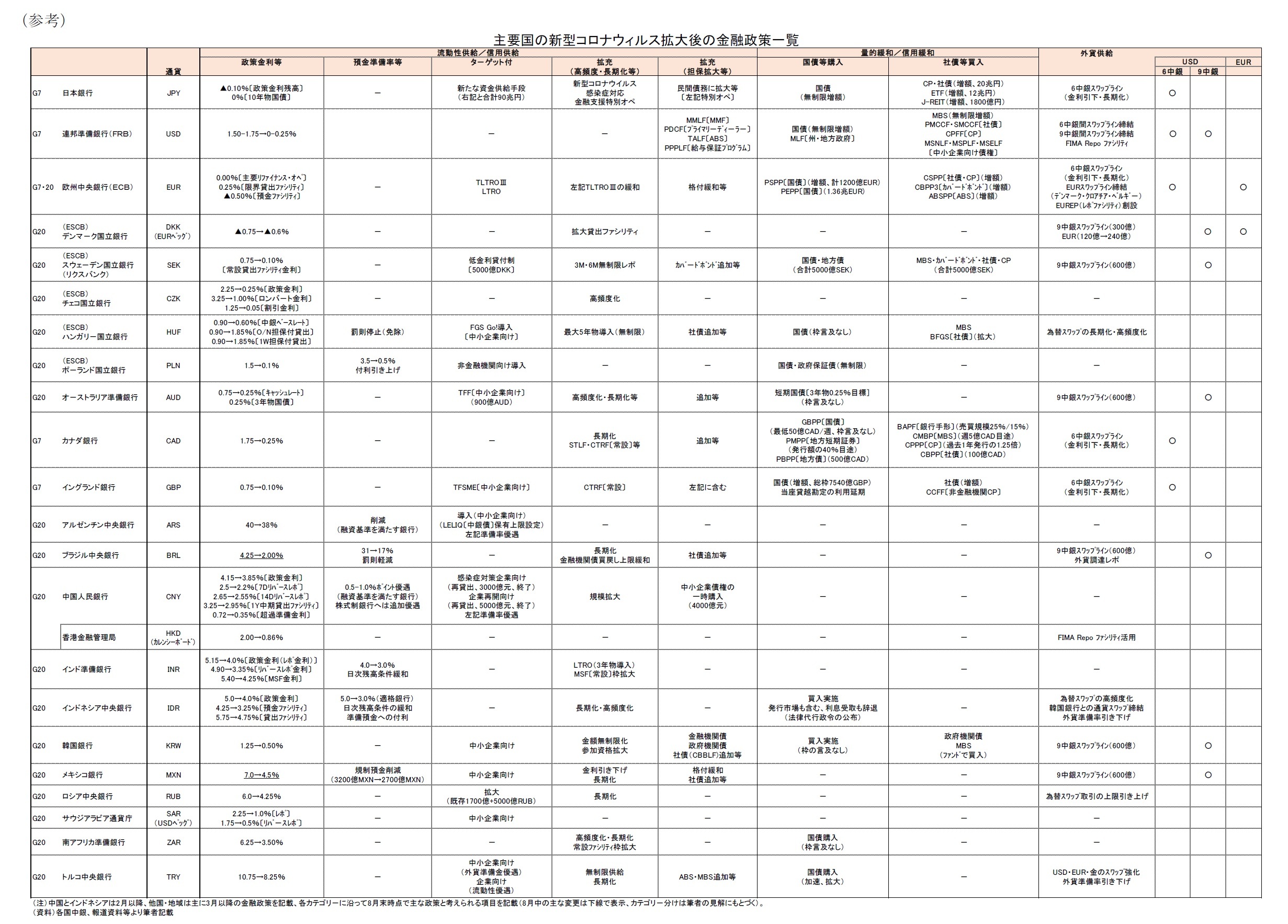

2.金融政策:FRBは「長期目標と金融政策戦略」の修正を公表、新興国の一部は継続利下げ

米国ではコロナ禍前には、失業率が歴史的低水準にあり雇用最大化は概ね達成されていたと評価できるだろう。一方でインフレ率は2%に届きにくい状況が続いていた。FRBは良好な雇用環境においてもインフレ率が高まらない環境では拙速に利上げをしないと表明した形になる。過度な緩和姿勢はバブル懸念となるが、低インフレが定着する前に緩和姿勢を強め、安定した物価を達成・維持する方が、結局は日本のように低インフレが定着し、デフレが懸念されることで金融政策の限界や低成長をもたらすことよりも好ましいと判断したとも言える。

一方で、平均2%の考え方(超過を許容する幅や期間)、雇用最大化が達成される前にインフレ率が大きく上昇した場合の考え方など、特に、緩和の出口に関する細かい方針は不透明である。現在はコロナ禍からの回復途中にあり、金融政策の出口までは遠いが、いずれはこうした出口に向けた具体的な方針を明示する必要が出てくるだろう。

新興国は、ブラジルが政策金利を引き下げている。ブラジルでは政策金利を2%として消費者物価(7月:前年同月比+2.31%)を下回る、実質マイナス金利の水準まで引き下げた形になる。なお、大幅な実質マイナス金利となっているトルコ(7月消費者物価:前年同月比+11.76%、政策金利:8.25%)では通貨安が進んでいたために利上げ観測も見られたものの、政策金利は据え置かれ、(低金利を志向する)政権の意向に沿う形となった。一方で、トルコ中銀は8月から資金供給オペの供給量を調整する形(政策金利での資金調達オペ供給量を削減し、より金利の高いオペ供給を増やす形)で、実態的な資金調達コストの高め誘導をはじめている。

米国や欧州の先進各国が実質金利でマイナス1%前後(政策金利0%前後、インフレ率1%前後)の金融環境のため、ブラジルのような若干の実質マイナス金利は、他国と比較して著しく低い水準となっている訳ではないが、トルコほど大幅なマイナスになると資金流出リスクも大きくなる。また、通貨安がさらに輸入物価を上昇させるという悪循環になりかねない。トルコ中銀は資金調達コストの高め誘導をしているが、通貨下落圧力はくすぶりやすい状況といえる。

2 雇用の最大化については、広範囲かつ包括的目標(a broad-based and inclusive goal)と位置づけ、雇用の不足(shortfalls)を評価すると修正している。

3 インフレ率が2%を下回る期間が続いていれば、しばらくインフレ率が2%を上回るように誘導することも明記している。

3.金融市場:株は米国中心に上昇、為替は若干のドル安

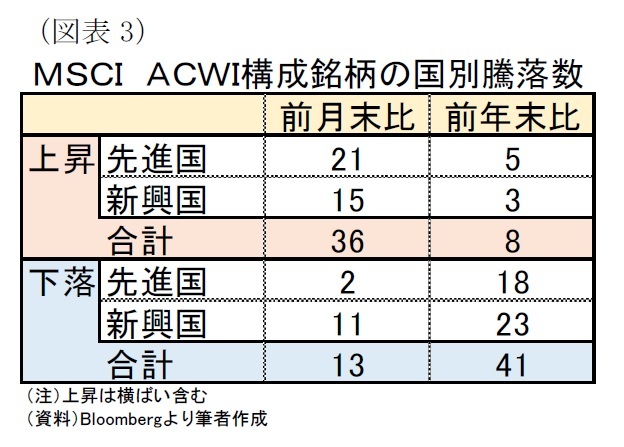

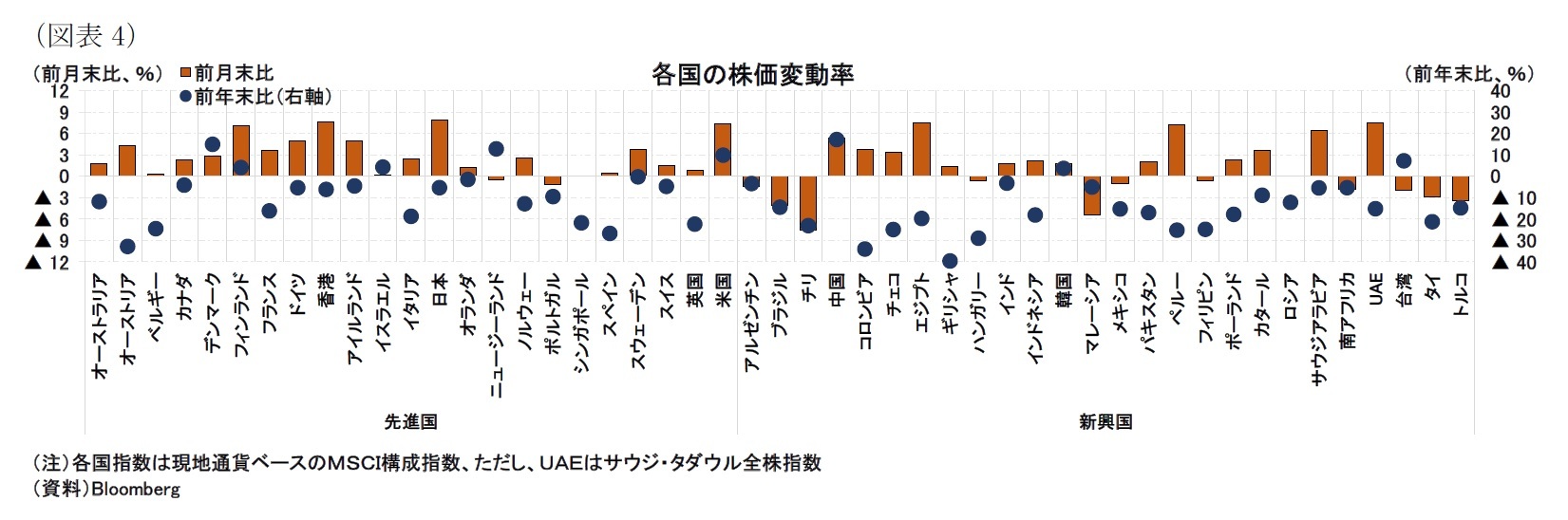

7月の株価は、先進国を中心に上昇基調が続き、指数ではウエイトが高い米国株が上昇をけん引した。新興国もおおむね上昇を続けているが、上昇の勢いは先進国と比較してやや鈍ってきているといえる(前掲図表1)。

7月の株価は、先進国を中心に上昇基調が続き、指数ではウエイトが高い米国株が上昇をけん引した。新興国もおおむね上昇を続けているが、上昇の勢いは先進国と比較してやや鈍ってきているといえる(前掲図表1)。

通貨の騰落率に関しては、対ドルの27カ国の貿易ウエイトで加重平均した実効為替レート(Narrow)が+0.1%、60カ国の貿易ウエイトで加重平均した実効為替レート(Broad)が前月比+0.3%となり、わずかだがドル安が進んだ5(前掲図表2)。

通貨の騰落率に関しては、対ドルの27カ国の貿易ウエイトで加重平均した実効為替レート(Narrow)が+0.1%、60カ国の貿易ウエイトで加重平均した実効為替レート(Broad)が前月比+0.3%となり、わずかだがドル安が進んだ5(前掲図表2)。

4 先進国の中で下落したニュージーランドについては、8月25日以降、サイバー攻撃を受け、4日連続で取引が一時停止された。

5 名目実効為替レートは8月25日の前月末比で算出。

6 トルコでは、黒海で天然ガス田とみられるエネルギー資源を発見したとの報道を受け一時上昇する場面もあったが、長続きはしなかった。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年09月01日「経済・金融フラッシュ」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【世界各国の金融政策・市場動向(2020年8月)-トルコで大幅な実質マイナス金利の弊害も】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

世界各国の金融政策・市場動向(2020年8月)-トルコで大幅な実質マイナス金利の弊害ものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.