- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 高インフレ下の低金利誘導-例外的な金融政策を指向するトルコの事例

文字サイズ

- 小

- 中

- 大

1――要旨

得られた主な結果は以下の通りである。

・トルコ中銀は12年以降のインフレ目標を5.0±2.0%と定めて金融政策を運営してきたが、インフレ率が目標を上回る状況が続いていた。トルコでは大統領の意向が金融政策に反映されやすく中央銀行の独立性が低い。IMFは、中央銀行が政府からの独立性を強化するとともに、金融引き締めを実施することを推奨している。

・トルコのインフレ率は21年12月に前年同月比36.1%、前月比でも13.6%というトルコ・ショック時(18年後半)を大きく上回る数値を記録した後、急激に加速し、22年8月以降は前年同月比80%を超えている。合わせて通貨安も急激に進んだ。

・インフレ率のピークや持続性を考える上では、賃金動向や期待インフレ率の動向が重要な要素でとなる。トルコの場合、賃金上昇は物価上昇と合わせてスパイラル的に上昇しており、これはインフレの持続性を高める要因と言える。一方で、期待インフレ率については上昇しているものの、現実のインフレ率と比べると低めの状況が維持されている。

・なお、期待インフレ上昇のきっかけは、現実のインフレ率が(予想よりも)加速したことを受けて期待インフレが上昇したというよりも、大幅な通貨下落が発生したことが当初のきっかけであったように思われる。この点は特徴的である(合理的期待形成がなされたと解釈できる)。

・トルコは利下げを実施してきたが、世界全体で見れば金融引き締めが優勢であり、世界的には需要が低下しインフレ圧力も低下すると見られる。これは、トルコにとっても(インフレ率の実績と比較して)低めにとどまる期待インフレと合わせてインフレ鎮静化に資する可能性がある。

・中央銀行の独立性が実質的に失われ、金融政策の舵取りが不十分なトルコのインフレ見通しにおける不透明感は高く、また不安定であると思われるが、それだけに、今後の動向が注目される。

2――例外的な金融政策を指向するトルコ

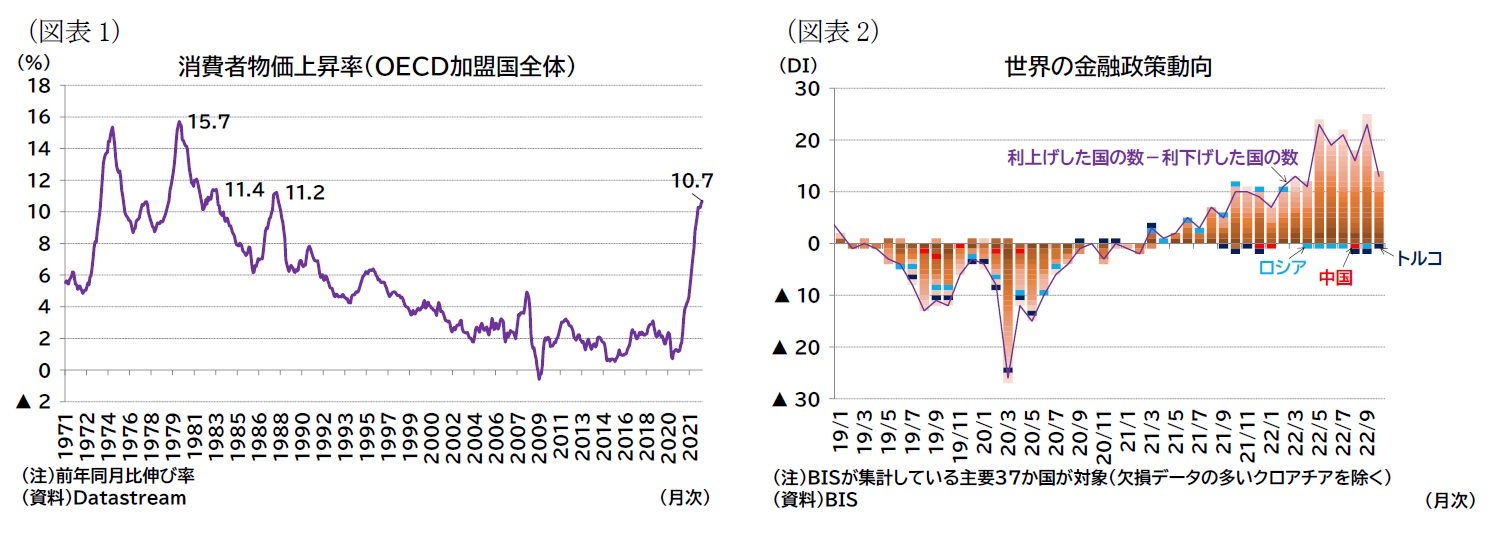

各国中銀は高インフレに対抗するため、21年からは金融引き締めを行う国が増え、22年以降はFRBやECBも積極的な利上げを実施、インフレ抑制への姿勢を明確にしている(図表2)。しかし、トルコはこうした状況の中、高インフレにもかかわらず、むしろ利下げを実施している例外的な国である2。

伝統的なマクロ経済理論では、インフレ抑制のための金融政策として引き締め(利上げ)を行うことが常道とされているが、トルコでは、エルドアン大統領が低金利政策を指向しており、中央銀行の人事権も利用しつつ3中央銀行に利下げを促してきた。

現状、金融引き締めを行う主要国のインフレ率についてもその鎮静化のタイミングは不透明な部分が多い。ましてや、金融政策での舵取りが不十分なトルコのインフレ率がどうなるのか予想することは難しい。一方で、トルコの政策運営が特殊であるだけに、主要国がインフレ動向を見極める上で重視する期待インフレ率や賃金の動向についてトルコの状況を確認し、今後、主要国とトルコで展開に違いが生じるのかを追っていくことは興味深い内容でもある。そこで本稿では、まず足もとまでのトルコのインフレ状況について調査した。

1 IMF, WORLD ECONOMIC OUTLOOK REPORT OCTOBER 2022, COUNTERING THE COST-OF-LIVING CRISIS

2 トルコ以外に利下げを実施している国として、インフレ率が低位で推移し景気鈍化が鮮明化している中国と、ウクライナ侵攻後の資本防衛策として大幅に金利を引き上げたロシアが挙げられる。

3 トルコでは中央銀行総裁を含めた政策委員を大統領が任命できる。

3――トルコの近年のインフレ推移

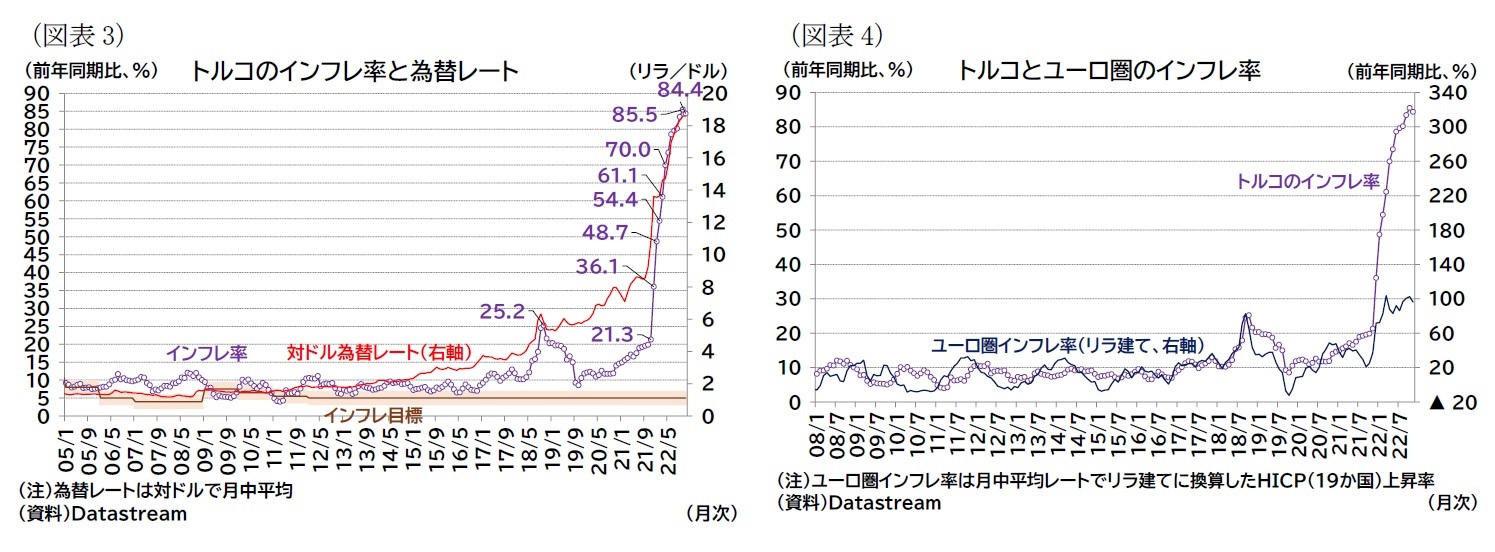

当時(18年後半)の通貨安は「トルコ・ショック」とも呼ばれ、今般の高インフレ局面とも共通しているが、いずれも通貨(トルコリラ)の下落が見られている。

なお、目立って高いインフレ率を記録していない時期においても、10%前後のインフレ率を経験している。トルコは慢性的なインフレ状況にあったと言え、特に17年頃からは2桁台のやや高めのインフレ率が常態化していた。12年以降については、トルコ中銀がインフレ目標を5.0±2.0%と定めて金融政策運営を講じてきたが、持続的に目標を上回るインフレ率であったことになる。トルコでは大統領の意向が金融政策に反映されやすく中央銀行の独立性4が低いことから、従来からIMFは金融政策の信頼性強化を優先的に対応すべき事項として指摘しており5、今年の4条協議報告書でも中央銀行の独立性を伴う金融引き締めを推奨している6。

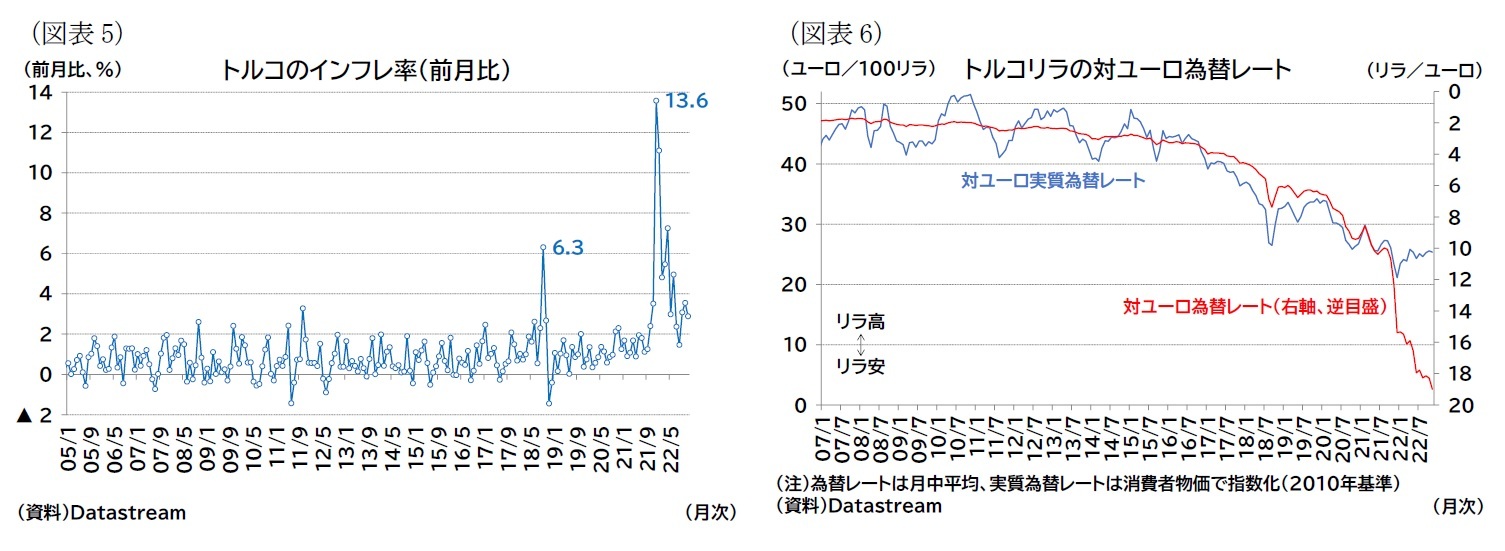

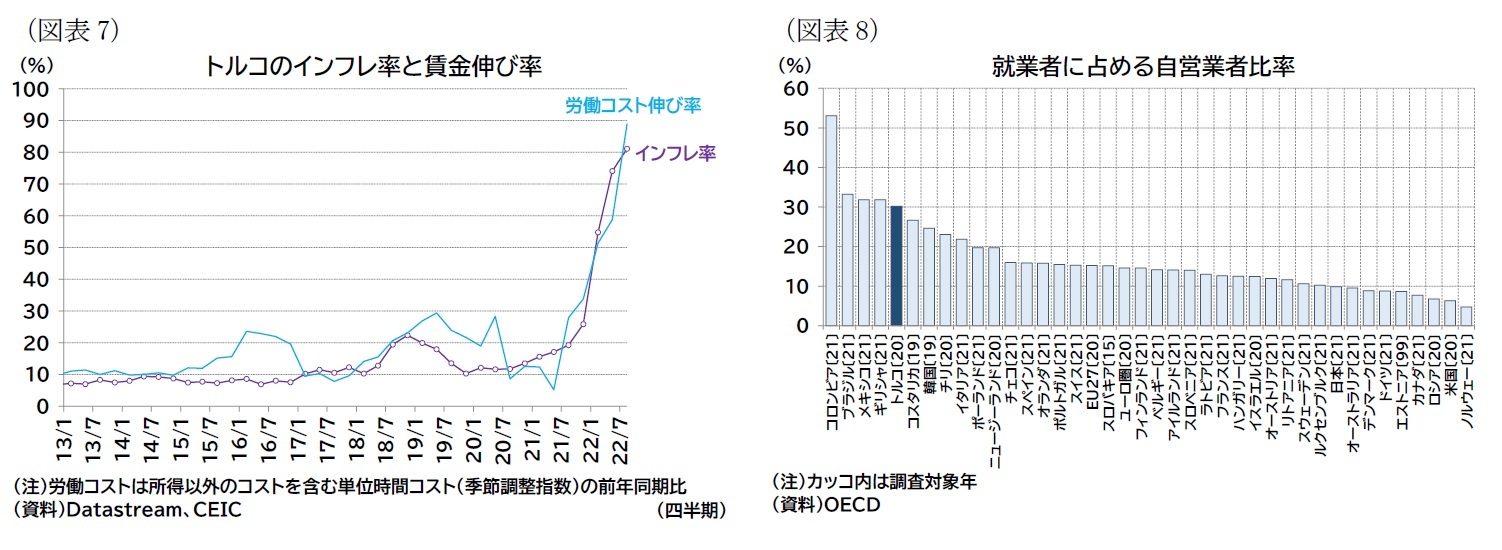

図表4では、トルコのインフレ率とユーロ圏のインフレ率(リラ建てに換算後)を記している。トルコ・ショックを含め、21年中盤までの時期においては、トルコのインフレ率は近隣であるユーロ圏のインフレ率(をリラ建てに換算したもの)に概ね連動して動いていた。ただし、足もとの高インフレはこの傾向から大きく乖離する急激な上昇となっている。特に、21年12月に前年同月比36.1%、前月比でも13.6%というトルコ・ショック時を大きく上回る高い数値を記録した(図表5)。22年8月以降は前年同月比80%を超えるインフレ率となっている。

為替相場の下落は足もとの高インフレと合わせる形で急激に進んでいるが、物価変動を加味した為替レート(実質為替レート)で見ると、21年以降は横ばいで推移している(図表6青線)。つまり、ちょうど通貨安を反映したインフレが進んだとも言える。図表4に示されている21年中盤までのユーロ圏の物価と連動する傾向からは乖離したものの、通貨安とインフレ高進は理論整合的に進んだとも言えるだろう8。

4 中央銀行を政府の政策運営から独立させること。日本銀行では「各国の歴史をみると、中央銀行には緩和的な金融政策運営を求める圧力がかかりやすいことが示されています。物価の安定が確保されなければ、経済全体が機能不全に陥ることにも繋がりかねません。こうした事態を避けるためには、金融政策運営を、政府から独立した中央銀行の中立的・専門的な判断に任せるのが適当であるとの考え方が、グローバルにみても支配的になっています。」と解説されている(日本銀行「日本銀行の独立性とは何ですか?」『教えて!にちぎん』(22年12月6日アクセス))。

5 IMFは19年に公表した4条協議報告書で、トルコの金融政策については、緩和的であり、インフレ率、インフレ期待のさらなる引き下げや脱ドル化のために金融政策の信頼性強化が優先事項であると指摘している(IMF(2019), Turkey: 2019 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for Turkey, December 26, 2019)。

6 IMF, IMF Staff Completes 2022 Article IV Mission to Türkiye(22年12月6日アクセス)。報告書は本稿執筆時点では未公表。

7 上記報告書において、IMFは、トルコの18年の高インフレは通貨安と期待インフレの上昇によってもたらされ、その後、負のベース効果や通貨安からの回復、景気の減速によってインフレ圧力が急速に減少したと評価している。

8 この観点からは、10年代は、通貨安ほどには国内のインフレ率(消費者物価ベース)が進まない(あるいは、国内のインフレ率以上に通貨安が進んだ)という関係があったとも言える。図表4ではリラ建てユーロ圏のインフレ率とトルコのインフレ率は異なる目盛幅(スケール)で表示しているため、乖離しているが、足もとのリラ建てユーロ圏のインフレ率(100%前後)とトルコのインフレ率は近い値になっている。そのため実質為替レートが横ばいで推移していることになる。

4――高インフレの持続性

高インフレのピークや持続性は、トルコに限らず注目されており、上述のIMF世界経済見通しでは、第2章において先進国における賃金・物価スパイラルの可能性について分析し、また期待インフレ率が賃金上昇率の動向に重要である点を指摘している。IMFは先進国の過去事例においては、賃金・物価のスパイラルリスクは限定的であるとしつつも、今般の高インフレ下においては期待を安定化させるために中央銀行のコミュニケーションや金融引き締めが重要であるとしている。

このIMFの分析には(新興国として分類される)トルコは対象として含まれていないが、以下ではインフレ率の先行きを占う上で重要な要素である、トルコの賃金上昇率や期待インフレ率について見ていきたい。

まず、賃金の動向であるが、結論を言えばトルコではインフレ高進と合わせて、賃金も上昇している(図表7)。

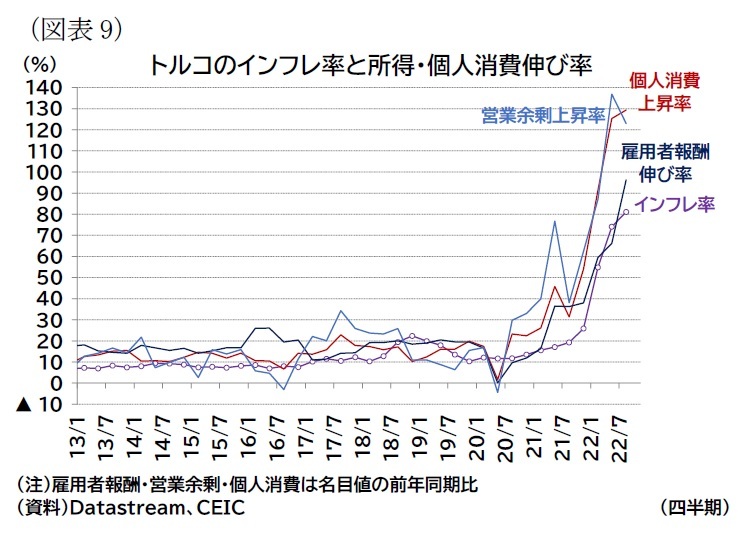

こうした労働者の所得環境を細かく把握することは難しいが、マクロの統計で見ると(図表9)、トルコでは経済全体で見た名目雇用者報酬の伸び率が概ねインフレ率(消費者物価上昇率)と同程度に伸びているだけでなく、企業利益に相当する名目営業余剰もインフレ率を大きく上回る伸び率を記録しており、インフレ率による所得の目減りは限定的であると想像される。その結果、名目個人消費はインフレ率を上回る伸び率を記録している。

こうした労働者の所得環境を細かく把握することは難しいが、マクロの統計で見ると(図表9)、トルコでは経済全体で見た名目雇用者報酬の伸び率が概ねインフレ率(消費者物価上昇率)と同程度に伸びているだけでなく、企業利益に相当する名目営業余剰もインフレ率を大きく上回る伸び率を記録しており、インフレ率による所得の目減りは限定的であると想像される。その結果、名目個人消費はインフレ率を上回る伸び率を記録している。したがって、所得の観点からは、トルコは高インフレが継続する素地があると考えられる。裏を返せば、消費者の購買力が失われていないため、高インフレ下においても、マクロデータを見る限り経済パフォーマンスは、決して悪いとは言い切れない。

トルコの高インフレは、ラインハート・ロゴフが言及する「インフレ危機」に相当する伸び率を超えており、通貨下落率も「通貨暴落」に相当状況となっている9。急激に高インフレ・通貨安が進行した際には抗議デモが発生するなど、経済への影響を過小評価することは禁物ではあるものの、高インフレに順応しているとも言える10。

9 インフレ率について、前年比40%(ただし第1次世界大戦前の低インフレ期も加味すれば前年比20%)が高インフレの目安、通貨について、年25%(同じく年15%)を通貨暴落の目安として挙げている。カーメン・M・ラインハート、ケネス・S・ロゴフ(2011)「国家は破綻する 金融危機の800年」『日経BP社』(村井章子訳、原著はThis Time Is Different, Princeton University Press, 2009)を参照。

10 もともと慢性的に高めのインフレ率を経験しており、ドル化も進んでいたため、高インフレや通貨安といったショックへの対応力が備わっていた可能性などが考えられる。例えば、渡辺努(2022年)「物価とは何か」『講談社選書メチエ』では、高インフレに順応するスーダンの状況に言及している。

(2022年12月07日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【高インフレ下の低金利誘導-例外的な金融政策を指向するトルコの事例】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

高インフレ下の低金利誘導-例外的な金融政策を指向するトルコの事例のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.