- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 環境経営・CSR >

- キャッシュレス化は本当に環境にやさしいのか

キャッシュレス化は本当に環境にやさしいのか

金融研究部 金融調査室長・年金総合リサーチセンター兼任 福本 勇樹

文字サイズ

- 小

- 中

- 大

1――SDGsの取組みにおいて注目されるキャッシュレス化

ただし、実際には、公衆衛生の観点で紙幣・硬貨がキャッシュレス決済と比較して飛沫・接触感染に対して効果的かというと、決済局面での消費者と店舗の接触可能性が小さくなることで心理的な安心感を与えるという意味では正しいと言えるが、科学的な見地からは必ずしもそうとは言えない面がある1。環境対応という観点でみても、キャッシュレス決済も利用に際して電力消費を伴うため、全く環境負荷のない決済手段かと問われれば決してそうとは言えないはずである。「キャッシュレス化がサステナブル社会の実現に寄与する」という命題は絶対的なものというよりも、現金決済との比較でみたときの相対的な評価に基づいて判断した結果と言える。

本稿では、環境負荷に着目して、サステナブルな社会を実現していく上での現金決済とキャッシュレス決済それぞれの課題について整理してみたい。また、本稿をまとめるにあたって、Institute and Faculty of Actuaries [2018]2を中心に海外の報告書を参考にした。

1 新型コロナウイルス感染症の特徴として、紙・銅といった素材よりもプラスチック・ステンレスといった素材上にある方が長く感染力を維持したとする実験結果がある。詳しくは「キャッシュレス化による感染症対策について考える-公衆衛生とデータ利活用に関する問題点の整理」(ニッセイ基礎研究所、2020年5月25日)などを参照されたい。

2 S. Rochemont, “Issue 21- Environmental Sustainability of a Cashless Society,” An Addendum to A Cashless Society- Benefits, Risks and Issues (2018 Addendum), Institute and Faculty of Actuaries, October 2018

2――現金決済に伴う環境負荷

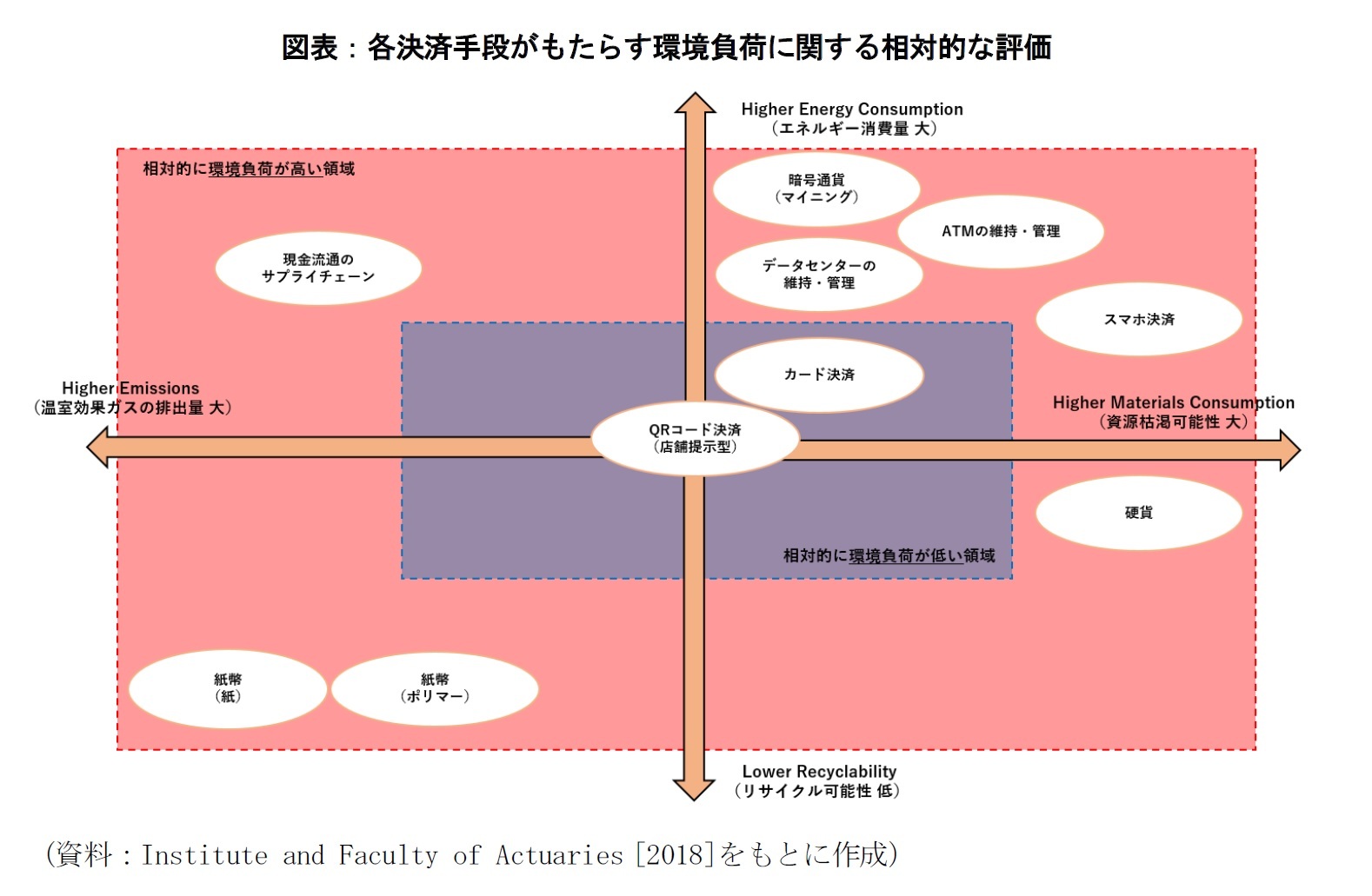

現金決済では物理的に紙幣・硬貨を使用する。原材料という観点では、硬貨の製造には金属が必要で、紙幣の製造には植物やプラスチックなどが必要になる。また偽造防止のため高度な印刷技術も用いられる。日本では紙幣の原材料にみつまたや麻(マニラ麻)が使用されている。海外の報告によると、現金の原材料として金属やプラスチックなどを用いた場合と比較して、原材料として植物を用いるのは成長過程で大気中の二酸化炭素を吸収する点で環境にやさしいと言えるが、栽培過程での農薬・水の利用や加工時のエネルギーの消費量の観点で環境負荷がかかっていると指摘できる(BOE[2013]3)。

3 Bank of England, ”LCA of Paper and polymer banknotes,” June 9, 2013

循環型社会の実現という観点で、硬貨よりも紙幣を用いることに課題がある。物理的な紙幣・硬貨は破損などの理由で再流通に適さないと判断されると回収・廃棄され、新しく製造された紙幣・硬貨が流通することになる。硬貨は一度製造されると半永久的に使用可能と考えられ、硬貨を製造する際の原材料として流通済みのものを使用することも紙幣と比べて相対的に容易だと考えられる。一方で、日本銀行によると、紙幣については1万円札で4~5年程度、5千円札と千円札は1~2年程度の寿命となっている。再流通に適さないとして回収された紙幣は細かく裁断され、トイレットペーパーとしてリサイクルされるか焼却処分されている。植物由来の紙幣については硬貨やプラスチックなどと比較して相対的に寿命が短く、原材料として紙幣そのものをリサイクルするのが金属製の硬貨と比べて難しいという意味でも、環境負荷が相対的に高くなる(BOE[2013])。

財布に現金を入れておく、または消費者と店舗で現金を手渡しする場面のみを抽出すると、エネルギーを消費しないのでキャッシュレス決済と比較して環境負荷は小さいと言える。実際に現金が流通する際に問題になるのは、決済インフラの使用や保管・輸送などに伴うエネルギー消費である。例えば、エネルギー消費を伴う決済インフラに該当するものとしてATM、POSレジ、両替機、マネーカウンター、自動販売機、食券機、券売機などが挙げられる。これらの機械の製造や寿命といった観点で前項と同様の問題も発生する。さらに、これらの機器には経年劣化の問題だけではなく、紙幣・硬貨がこれらの機器と接触するなどの要因で破損や摩耗が生じやすくなる点も無視できない。安全に管理・保管・運搬するための輸送コストも、現金が多額であるほど堅牢な管理・保管・移動手段(例:金庫、現金輸送車など)が必要になり、それに伴うエネルギー消費量を伴うことになる。

3――キャッシュレス決済に伴う環境負荷

4 「QRコード」は株式会社デンソーウェーブの登録商標である

オランダ中央銀行は現金決済とデビットカード決済の環境コストを評価し、現金の方がデビットカートに比べて環境負荷に対して1.5倍、気候変動に対して1.3倍の影響を与えると結論付けている5。環境負荷と気候変動で影響に違いがあるのは、硬貨の利用は資源の枯渇につながるが、気候変動にはつながりにくいことによる。オランダ中央銀行の分析結果に基づくと、カード決済の方が現金決済よりも相対的に環境にやさしい決済手段だと言える。

カード決済では物理的にプラスチックを使用するのが一般的で、スライド式であれ、差し込み式であれ、タッチ式であれ、店舗サイドには決済端末が必要になる。オランダ中央銀行の報告によると、デビットカード決済による環境負荷で大きな割合を占めているのが決済端末を使用することによるもので、全体の75%を占めている。その内訳は、決済端末の原材料(37%)とエネルギー消費(27%)、データセンターの利用(11%)となっている。カードを用いることによる環境負荷への影響は15%に留まっている。またオランダ中央銀行のシナリオ分析では、決済端末とデータセンターで再生エネルギーの活用を推進し、決済端末の待機時間を短縮させ、カードの寿命を延ばすと、デビットカード決済からもたらされる環境負荷を大幅に減少(44%)できるとしている。

5 DNB (De Nederlandsche Bank), “Evaluating the environmental impact of debit card payments,” Working paper No 574, October 2017

キャッシュレス決済の消費者サイドのデバイスとしてスマートフォンが拡大しつつある。スマートフォンによる環境負荷が徐々に拡大しており、あらゆるデバイスの中でもスマートフォンが最も環境に悪影響を与えているとの指摘がある。Institute and Faculty of Actuaries [2018]では、2020年にはスマートフォンのエネルギー消費量がパソコンの消費量を上回ると指摘している。また、デロイトの調査では、2022年には1億4,600万トンの二酸化炭素(CO2)またはその同等物(CO2e)を排出すると予想している6。これらの排出量のうち、新たに出荷される14億台のスマートフォンの製造、出荷、初年度使用の合計が大部分(83%)を占めている。2022年時点ですでに保有されている31億台のスマートフォンからの排出量は全体の11%で、残りの5%はスマートフォンのリサイクル等によるものとなっている。特にスマートフォンの製造工程では集積回路の製造工程で大量のエネルギーが消費され、特に半導体製造工場における温度や湿度を一定に保つために必要なエネルギー消費が30%を占める。

スマートフォンに起因する環境負荷を減らすには、生産工程での環境負荷が大きいことを考えると、スマートフォンの製造に必要な原材料の再利用(レアアースのリサイクルなど)、製造工程での再生エネルギーの利用を促すなどの対応策も考えられるだろう。さらに、スマートフォンの寿命を延ばすことも選択肢となる。昨今は防水機能が高まるなど、物理的に頑丈になりつつあり、想定外の買い替えは減りつつある。下取り価格が安定化していることで中古市場も拡大しており、先述したデロイトの調査によると、スマートフォンの整備済製品の市場は、2024年まで年率11.2%で成長し、その時点で市場規模は650億米ドル、販売台数は3億5,200万台になると予測されている。スマートフォンのオペレーションシステム(OS)のサポート期間も長くなりつつあり、5年のサポート期間が標準的になりつつある。

店舗サイドにおけるスマホ決済のデバイスについてはタッチ決済なのか、QRコード決済なのかで環境に与える影響に違いがある。タッチ決済や利用者提示型のQRコード決済では店舗サイドに決済情報を読みとるための決済端末が必要になる。店舗提示型のQRコード決済では店舗側は二次元バーコードを紙などで表示すればよいだけなので、タッチ決済や利用者提示型のQRコード決済のような機器は必要にならない。このような事情から、Institute and Faculty of Actuaries [2018]では、キャッシュレス決済の中でも店舗提示型のQRコード決済が最も環境負荷の小さな決済手段だと結論付けている。

6 “Making smartphones sustainable: Live long and greener,” Deloitte Insight. December 1, 2021

暗号資産の活用は大きな環境負荷をもたらすことが指摘されている(国際決済銀行[2018]7など)。暗号通貨にはマイニングと呼ばれる「採掘作業」が必要になるが、数百万台のパソコンに匹敵するような施設を備えるマイニング業者が存在している。マイニングにかかるエネルギー消費量は暗号通貨の種類によってはスイスの電力消費量に匹敵するとの指摘がある。

7 Bank for International settlements, “Cryptocurrencies, Looking beyond the hype,” June 2018

4――まとめ

ただし、この結論は長期的なものではなく、あくまでも現時点での短中期的なものといえる。エネルギー消費やリサイクルなどの分野では循環型経済に向けた技術革新が日進月歩で進展しており、本稿で述べたようなカード決済やQRコード決済に伴う環境負荷を軽減していくような措置(寿命の長期化、再生エネルギー活用など)に関する効果測定も含めて、キャッシュレス化による環境負荷の軽減効果については逐次検証し、情報を更新していくことが必要だと考える。

8 英国のキャッシュレス決済事業者であるPomelo Payによると、紙製よりもポリマー製の紙幣は長寿命だが、温室効果ガスの排出量が多く、廃棄物による環境負荷も大きいとする調査結果があり、必ずしもポリマー製の方が環境負荷の面で優れているとは断定できないと述べている("Why going cashless is better for the environment,” September 8, 2020)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年10月24日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【キャッシュレス化は本当に環境にやさしいのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュレス化は本当に環境にやさしいのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.