- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 昨年のジャクソンホールで早期利上げが示唆されたら、米株はどうなっていた?

コラム

2022年09月02日

文字サイズ

- 小

- 中

- 大

ジャクソンホール後に急落

金融市場で注目されていた8月26日のジャクソンホール会議でパウエルFRB議長がインフレ抑制に注力していく姿勢を講演で示した。それを受けてS&P500種株価指数が26日だけで3%以上も下落するなど、米国株式は大きく下落した【図表1】。週明けの29日以降も長期金利の上昇とともに下落基調が続いている。

もともと筆者は米国株式の先行きを慎重にみていた1こともあり想定した展開であるが、中には驚かれた方もいることだろう。米国株式はまだまだ割安感に乏しく、次のFOMCがある9月20日、21日あたりまでは値動きが激しい展開が続き、さらに下落する可能性がある。

もともと筆者は米国株式の先行きを慎重にみていた1こともあり想定した展開であるが、中には驚かれた方もいることだろう。米国株式はまだまだ割安感に乏しく、次のFOMCがある9月20日、21日あたりまでは値動きが激しい展開が続き、さらに下落する可能性がある。

1 「米株高の賞味期限は?」をご参照。

2021年末は10%程度、低い水準だったかも?

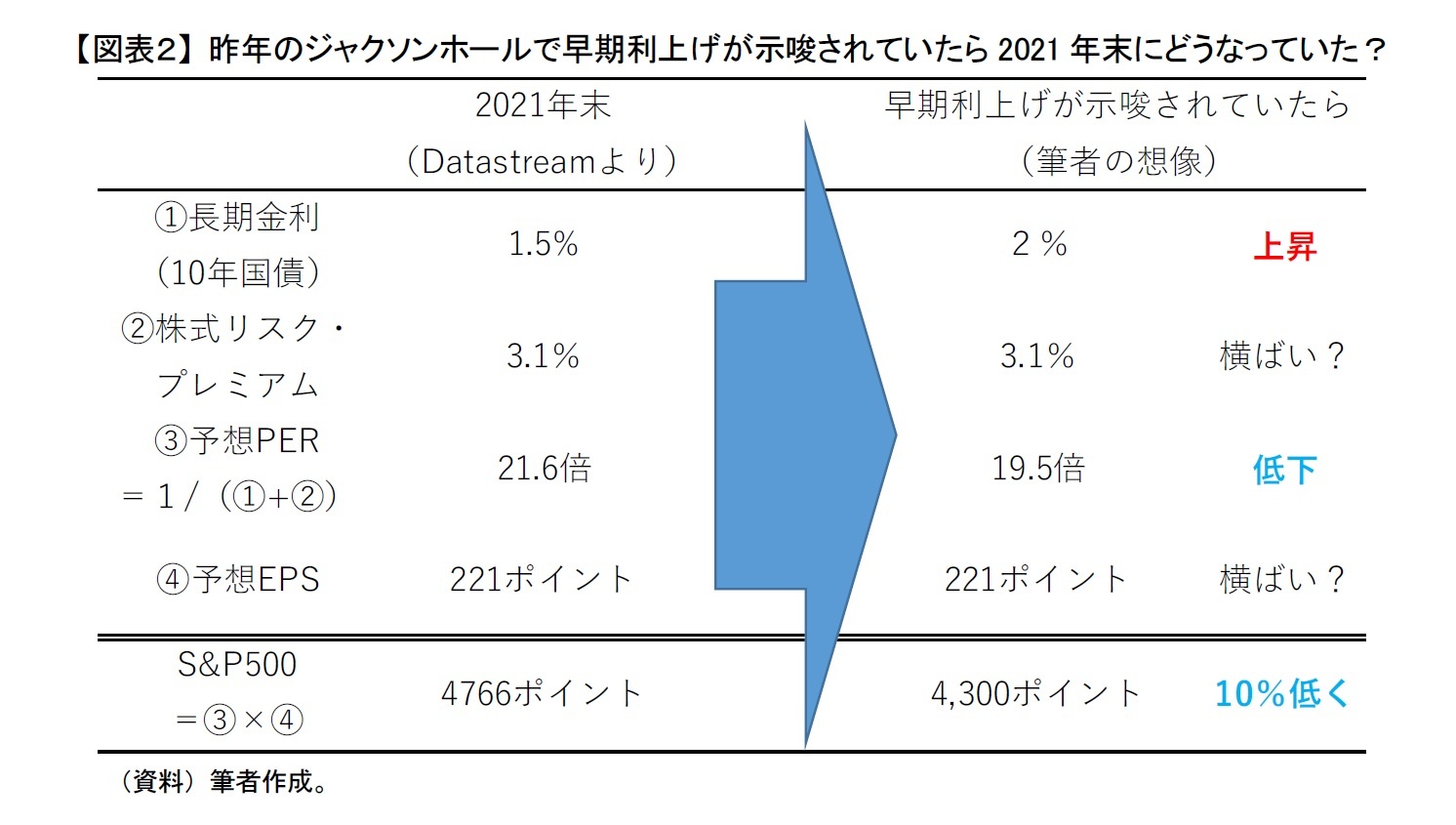

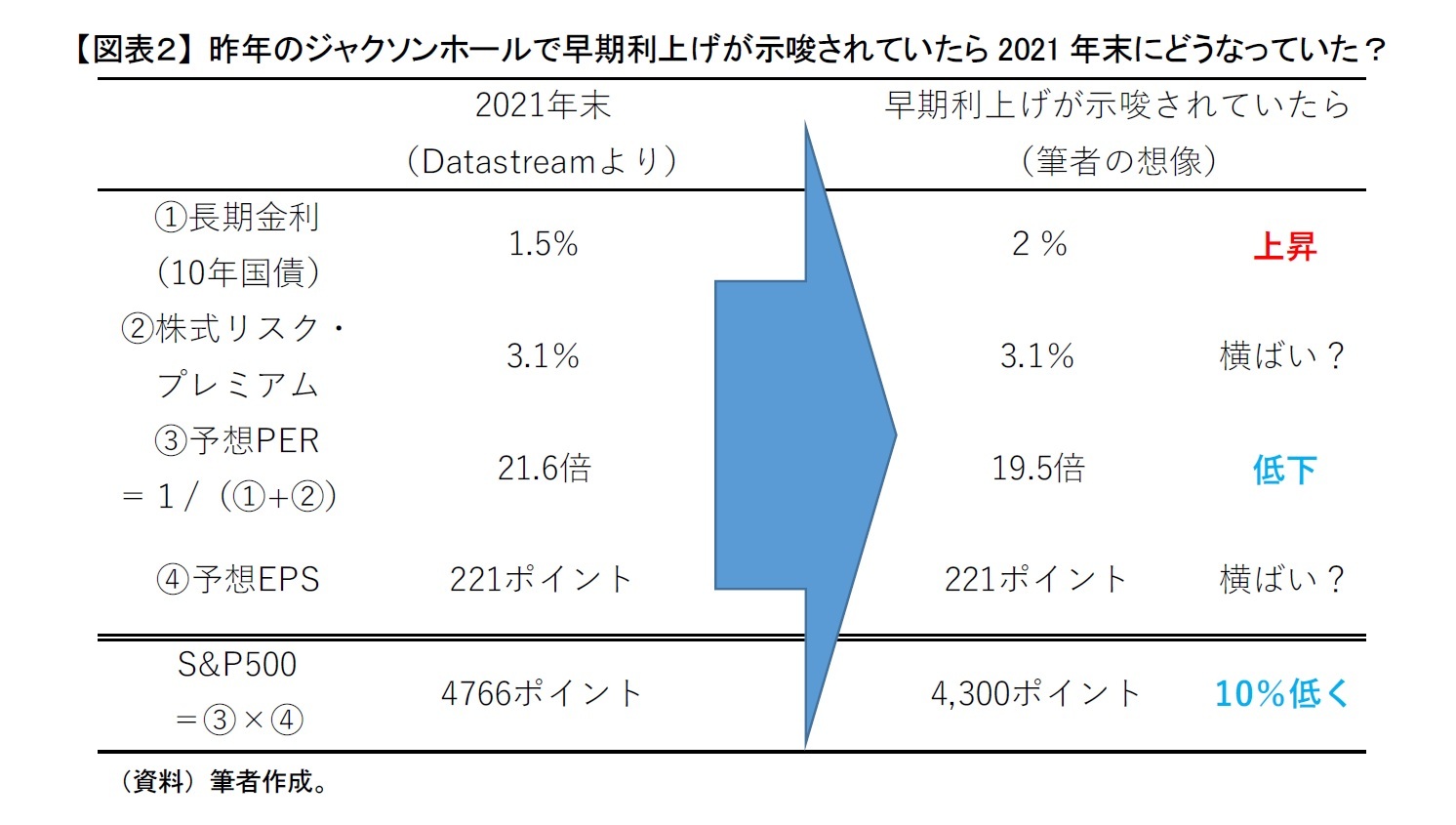

1年前のジャクソンホール会議を思い出すと、パウエルFRB議長がインフレは一時的であるとの考えを示し、2022年に入ってこれが誤った判断であることが明らかになっている。では、もし1年前のジャクソンホール会議で今年と同じようにインフレと戦う姿勢と早期の金融引締めが示唆され、金融引締めが実際よりも前倒しされていたら、米国株式はどのようになっていただろうか。

2021年末で考えると、実際にはS&P500種株価指数は4,766ポイントであった。長期金利が1.5%と低位であったため、予想PERが21.6倍と高い値が許容されていた。もし、金融引締めが前倒しされていたら長期金利は2%程度まで上昇し、予想PERが19.5倍程度まで低下した可能性がある。実際に2022年3月中旬以降、長期金利は2%を上回り続け、予想PERは2月中旬以降19.5倍を下回り続けている。もし、長期金利、予想PERともに金融引締めが3カ月程度前倒しされていたなら、こうした状況は2021年末にでもあり得たであろう。

筆者の試算では、S&P500種株価指数は2021年末に4,300ポイントとなり、実際の値より10%程度低くなっている【図表2】。この4,300ポイントを基準にすると、4,000ポイントを下回っている現在のS&P500種株価指数は8%程度低い水準にある。この8%という乖離率は実際の年初来の下落率17%より9%も小さく、現在の株価に対する印象が変わってくる。

2021年末で考えると、実際にはS&P500種株価指数は4,766ポイントであった。長期金利が1.5%と低位であったため、予想PERが21.6倍と高い値が許容されていた。もし、金融引締めが前倒しされていたら長期金利は2%程度まで上昇し、予想PERが19.5倍程度まで低下した可能性がある。実際に2022年3月中旬以降、長期金利は2%を上回り続け、予想PERは2月中旬以降19.5倍を下回り続けている。もし、長期金利、予想PERともに金融引締めが3カ月程度前倒しされていたなら、こうした状況は2021年末にでもあり得たであろう。

筆者の試算では、S&P500種株価指数は2021年末に4,300ポイントとなり、実際の値より10%程度低くなっている【図表2】。この4,300ポイントを基準にすると、4,000ポイントを下回っている現在のS&P500種株価指数は8%程度低い水準にある。この8%という乖離率は実際の年初来の下落率17%より9%も小さく、現在の株価に対する印象が変わってくる。

2021年末の値や史上最高値は取扱注意

上記の数値は、あくまでも筆者の試算であり、たらればの範疇を出ない。また、断っておくが米金融政策当局の当時の判断を批判しているわけでも、したいわけでもない。1年前はウクライナ侵攻を予測できないし、2022年にこれほどインフレになるとは考えられていなかった。また金融引き締めに転じられる経済情勢にもなっていなかったと思われる。実際に昨年のジャクソンホール会議から金融引き締めに転じた場合、経済情勢が現在より悪化し、株価が今以上に低迷していた可能性もある。

ただ、その一方で2021年末にかけて金融政策によって低金利下が続き、結果的に株価が吊り上がっていたことは確かである。早めに金融引締めに動いていれば、2021年年末の株高はありえなかったであろうし、S&P500種株価指数の史上最高値も昨年のジャクソンホール会議直前の2021年8月25日の4,496ポイントを更新できなかった可能性が高い。

つまり振り返ってみると2021年、特に年末にかけては、予想PERが21-22倍程度と平時よりはかなり高く、バブルとまでは言い過ぎだが、プチ・バブル状態だった可能性がある。ゆえに、S&P500種株価指数を考えるうえで2021年末の4,766ポイントや2022年1月3日に付けた史上最高値4,796ポイントを意識して、今後の動向を判断すると間違うかもしれない。少なくとも年初来もしくは史上最高値から〇〇%下落したからそろそろ下げ止まるとか、来年早々にはきっと反発するはずなどと感覚的に考えるのではなく、経済情勢なども良く見た上で判断する方が賢明だと思われる。

ただ、その一方で2021年末にかけて金融政策によって低金利下が続き、結果的に株価が吊り上がっていたことは確かである。早めに金融引締めに動いていれば、2021年年末の株高はありえなかったであろうし、S&P500種株価指数の史上最高値も昨年のジャクソンホール会議直前の2021年8月25日の4,496ポイントを更新できなかった可能性が高い。

つまり振り返ってみると2021年、特に年末にかけては、予想PERが21-22倍程度と平時よりはかなり高く、バブルとまでは言い過ぎだが、プチ・バブル状態だった可能性がある。ゆえに、S&P500種株価指数を考えるうえで2021年末の4,766ポイントや2022年1月3日に付けた史上最高値4,796ポイントを意識して、今後の動向を判断すると間違うかもしれない。少なくとも年初来もしくは史上最高値から〇〇%下落したからそろそろ下げ止まるとか、来年早々にはきっと反発するはずなどと感覚的に考えるのではなく、経済情勢なども良く見た上で判断する方が賢明だと思われる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年09月02日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【昨年のジャクソンホールで早期利上げが示唆されたら、米株はどうなっていた?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

昨年のジャクソンホールで早期利上げが示唆されたら、米株はどうなっていた?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.