新着記事をお届け!

老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較

老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較

金融研究部 熊 紫云

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4――株式インデックスの将来のパフォーマンス

式(1) 株式の現在価値=利益/(株主要求利回り-期待成長率)

式(1)から、利益が増加するか、投資家の成長期待(期待成長率)が高くなるか、株主要求利回りが低くなるかによって、株式の現在価値が高くなる。

尚、各国の潜在成長力は資本ストックの増加、労働力の増加、生産性の向上(技術革新等)、国のGDP成長等、様々な方面からもみることができる。

しかし、ここでは、具体例として、分かりやすさを優先して米国株式を代表するS&P500と日本株式を代表するTOPIXを取り上げる。

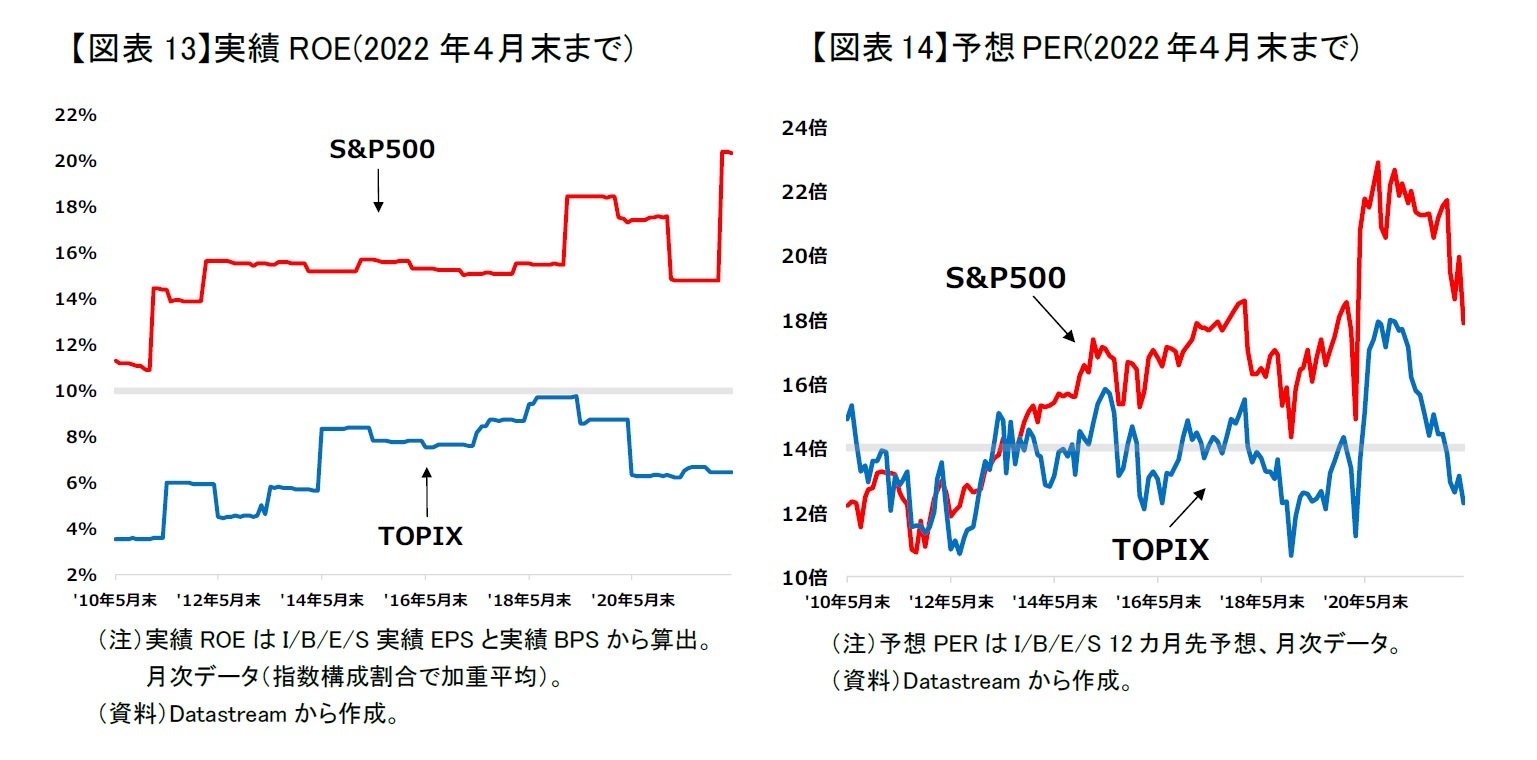

現在の企業の収益性を評価する指標であるROEを比較してみよう。最近10年間の実績から、日本企業のROEは上昇してきてはいるが、概ね6~8%、一番高くても10%を超えない程度であるのに対して、米国企業のROEはほぼ10%半ばで推移している【図表13】。日本企業のROEが低い水準にあるのはそもそもROA(利益率)が低いことに起因しており、つまり日本企業の稼ぐ力が相対的に劣後しているからだと指摘されている7。現時点では、米国企業の収益性が日本企業より高い。

次に予想PERは投資家が期待する今後の企業の収益の成長力を示す指標の一つである。S&P500を構成する米国企業は2014年以来、TOPIXを構成する日本企業との差が拡大してきている【図表14】。一方で、投資家が見誤り、予想PERが高すぎるという可能性も大いにあるが、長期に亘って予想PERが高いとなると、米国企業の成長力はずっと期待され続けており、かつその期待を裏切っていないことになる。

加えて株式インデックスの銘柄選択のルールにも留意したほうが良いものと思われる。大半の株式インデックスは銘柄のスクリーニングがあり、時価総額などの条件に基づいた銘柄の入れ替えがある。中には、S&P500のように企業の収益力を銘柄選択条件とするインデックスもある。銘柄選択条件を満たさなくなった企業を除外して、他の有望企業を自動的に追加してくれるため、個別銘柄を吟味する必要がない。選択条件が厳しく、銘柄数が少なく常に優良企業が構成される株式インデックスに投資するという考え方も良いものと思われる。

7 2014年、「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクト(伊藤レポート)37頁より。ROE=ROA×回転率×レバレッジ、日米それぞれのROAが3.8% と10.5%、回転率が0.96と0.96、レバレッジが2.51と2.69(2012年本決算実績ベース、金融・不動産除く)。

5――「確定拠出年金」制度における資産配分

資産運用において運用の成果であるパフォーマンスは、実はどういう資産や資産クラスに投資するか、どのくらいの割合で投資するかで、その大半が決まる。この資産や資産クラスを組み合わせた金融資産全体をポートフォリオというが、リスク許容度によって人それぞれポートフォリオの最適な資産配分が異なる。絶対に損を出したくないなどの理由で預貯金などの元本確保型の運用商品だけを100%持つ人もいれば、とにかく高いリターンを獲得するため、手元資金以外の大半を株式などのリスクの高い運用商品に投資する人もいる。

2019年夏に老後資金が足りないという「2,000万問題」で取り上げられたように、多くの人は公的年金だけでは老後を安心して生活するのが難しく、やはり、老後を見据えた資産形成が必要である。また、昨今の低金利環境下では、元本確保型の運用商品だけでは資産を十分に増やすことは難しいので、自己責任で適切な資産配分を決めることで、効率良く資産形成していくことが望ましい。

2021年3月末、加入者数が1,000万人8に近づいている「確定拠出年金(企業型および個人型の iDeCo)」は典型的な老後のための資産形成手段である。確定拠出年金は、企業あるいは自分が拠出した掛金を、預金、保険、投資信託などから、どの運用商品に投資するか、それぞれの運用商品にどの程度配分するかを自身で決めて運用する私的年金制度である。60歳まで資金の引き出しが原則不可となっており、老後のための資産形成以外の目的では利用できない仕組みになっている。このため、確定拠出年金の資産配分は、老後のための資産形成を目的としたポートフォリオの資産配分の典型例と言える。

本章ではまず、国が自主的な老後のための資産形成を支援する目的で整備した制度である「確定拠出年金」における資産配分の現状を紹介する。次いで、数ある確定拠出年金の運用商品の中で比較的大きな割合を占めるバランス型投資信託を取り上げ、その中でも特に資産配分固定型に焦点を当てたいと思う。その上で、日本での4つの金融危機直前から、資産配分固定型バランス運用や国内債券、国内株式、外国株式などのインデックスに月々2万円を投資し、それぞれ最終的にいくらになったのかについて確認したい。

8 ニッセイ年金ストラテジー「DC加入者数は1,000万人に迫る」https://www.nli-research.co.jp/report/detail/id=69757?site=nliから参照。また、「確定拠出年金統計資料」によると、2021年3月末時点、企業型と個人型の加入者数は750万人と195万人である。

確定拠出年金(企業型および個人型のiDeCo)では、運用商品は大きく元本割れリスクがない元本確保型と元本割れリスクがある投資信託の2つに分けられている9。さらに分類すると、元本確保型には預貯金、生命保険、損害保険などがある。元本割れリスクがある投資信託には国内株式型、国内債券型、外国株式型、外国債券型、バランス型などがある。

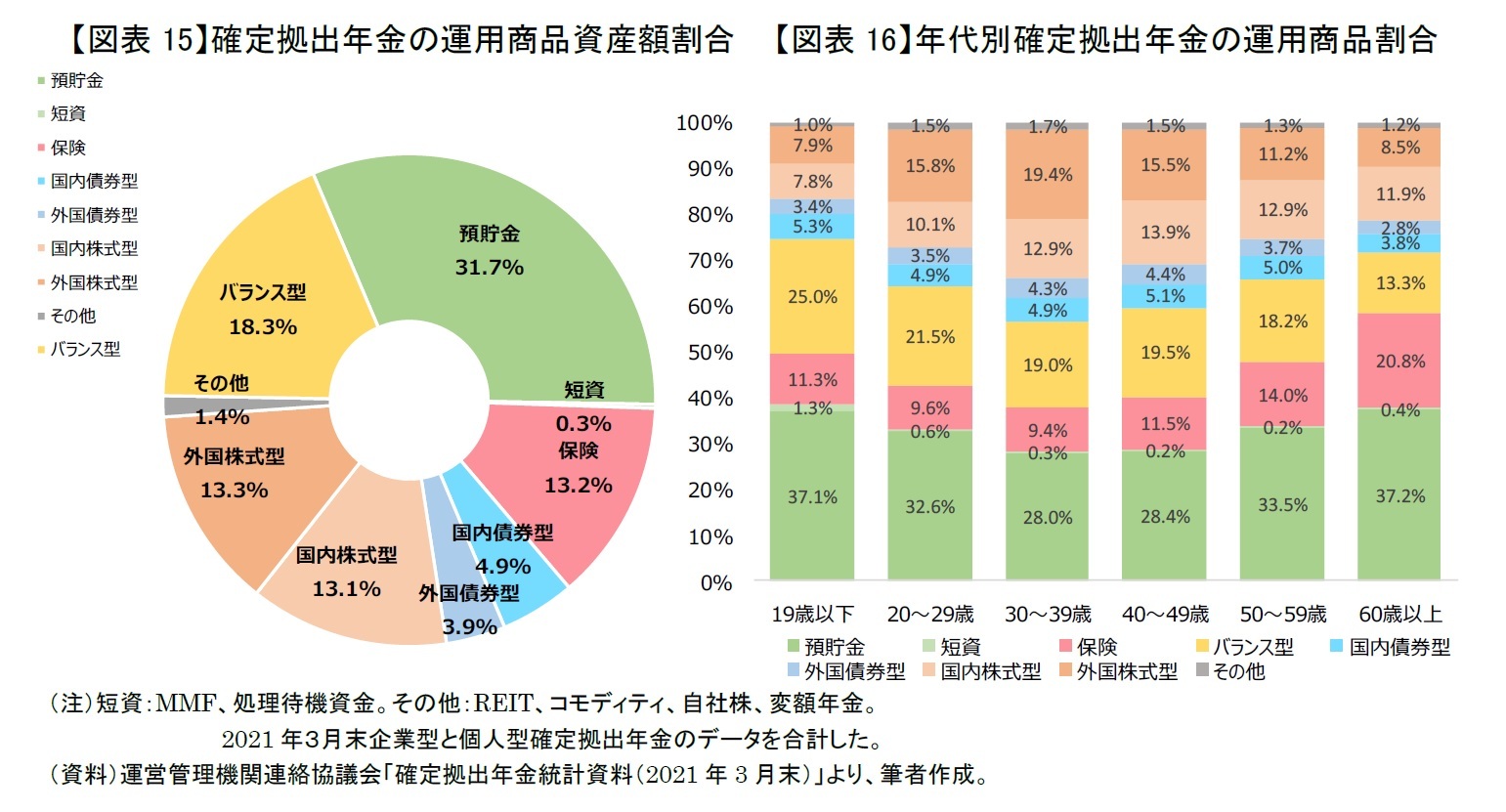

2021年3月末のデータで運用商品の割合を見てみると、預貯金が31.7%、保険が13.2%で、元本確保型が、確定拠出年金の全運用資産額に対して半分近くを占めている【図表15】。また、確定拠出年金統計資料(2021年3月末)によると、企業型確定拠出年金においては元本確保型(預貯金・保険)の商品だけで運用している者の割合が32.1%もいることから、リスクを一切取らずに老後のための資産形成をする人がかなり多いといえよう。

リスクをとる投資信託の中では、バランス型が18.3%と一番大きな割合を占めている。続いて、外国株式型が13.3%、国内株式型が13.1%である。国内債券型、外国債券型、短資とその他が合計で10%程度と比較的割合が小さい。

一方で、リスクをとる投資信託の中でバランス型の割合を年代別に見てみると、19歳以下で25.0%、20代で21.5%、30代で19.0%、40代で19.5%、50代で18.2%とほぼ2割を占め、60歳以上が13.3%とやや低くなっている。

資産クラスの中で一番リスクが高い国内株式と外国株式を合わせた割合を見てみると、20代で25.9%、30代で32.3%、40代で29.4%、50代で24.1%、60歳以上で20.4%と30代をピークに年齢が上がるにつれて割合は低くなっていく。

年齢が上がるにつれてリスクがない商品の割合が増え、リスクが高い商品の割合が減っている。一般的に、年齢を重ねるにつれポートフォリオ全体のリスクを抑えていくべきと言われているので合理的に思えるが、年齢別の平均的な資産配分が適切かどうかは各自で検討する必要がある。これからは、まずリスクをとる商品で運用割合が大きいバランス型とはどんなものかについて説明し、その後に過去のパフォーマンスを見てみたいと思う。

9 確定拠出年金制度について(法令解釈通知:2021年7月28日現在)第4 運用の方法の選定及び提示に関する事項の1(3)を参照。

確定拠出年金では、国内債券型、国内株式型、外国債券型、外国株式型とバランス型などの運用商品から自由に配分を決めて組み合わせることができる。その中で、比較的大きな比重を占めているバランス型投資信託は国内債券だけとか外国株式だけという一種類の資産クラスだけでなく、複数の資産クラスを組み入れている投資信託のことである。本節ではバランス型投資信託を資産配分固定型、資産配分変動型、ターゲットイヤー型に分け、それぞれについて説明する。

(1)資産配分固定型

資産配分固定型はあらかじめ決められた配分を維持するよう運用する投資信託である。

資産配分固定型は、必要に応じて自動的にリバランスを実施してくれる。資産価格が日々変動しているので、実際の資産配分が基本的な資産配分から乖離する。この乖離を解消するためには、実際の資産配分が基本的な資産配分より大きい資産クラスを売却し、実際の資産配分が基本的な資産配分より小さい資産クラスを購入する必要があり、この投資行動をリバランスと呼ぶ。実際の資産配分が基本的な資産配分より大きい資産クラスは、相対的に価格が上昇した資産クラスであり、実際の資産配分が基本的な資産配分より小さい資産クラスは、相対的に価格が下落した資産クラスである。このため、リバランスは価格が上昇した資産クラスを売却し、下落した資産クラスを購入する戦略と言える。

(2)資産配分変動型

資産配分変動型は基本的な資産配分を事前に決める資産配分固定型と違い、機動的に資産配分を変更するバランス型投資信託のことである。

主にTAA型とリスクコントロール型に分けられている10。

TAA(Tactical Asset Allocation)型は短期的な相場見通しを考慮し、資産の割安、割高を判断して、今後価格が上昇しそうな資産クラスの配分を増やし、価格上昇が期待できない資産クラスの配分を減らす戦略で運用される。上手く行くかどうかは別として、より高いリターンを目指す戦略と言える。

一方、リスクコントロール型は価格下落回避を主な目的として、価格変動リスクが大きい時は、リスクの高い資産クラスへの配分を減らすことで価格変動リスクをなるべく抑え、安定的なリターンを目指す戦略と言える。

10 ニッセイ基礎研究所 高岡和佳子「リスクコントロール型ファンドは過剰なリスクを回避できるか」を参照。https://www.nli-research.co.jp/report/detail/id=64534?site=nli

ターゲットイヤー型は事前に設定したいくつかの目標の年に向けて、各資産クラスの配分を段階的、自動的に変更するバランス型投資信託である。運用会社はいくつかの目標期日とそれまでの基本的な資産配分を設定し、次の目標期日に至るまで、資産配分固定型と同様に基本的な資産配分を維持するが、次の目標期日に至ったら、次の目標である基本的な資産配分に変更する運用となっている。

例えば、退職する年を最終的な目標の年として、若い頃は株式などリスクの高い資産クラスの割合を高くして積極的な運用をし、時間の経過とともにリスクの高い資産クラスの割合を下げ、債券、預金のようなリスクの低い資産クラスの割合を上げていく。そして退職する年に到達すると、全てを安定運用に切り替えるといったものである。若いうちは積極的にリスクを取りリターンを獲得し、その後、目標年次に向けて順次リスクを減らしていく戦略と言える。

(1)代表的な資産配分固定型バランス運用の資産配分

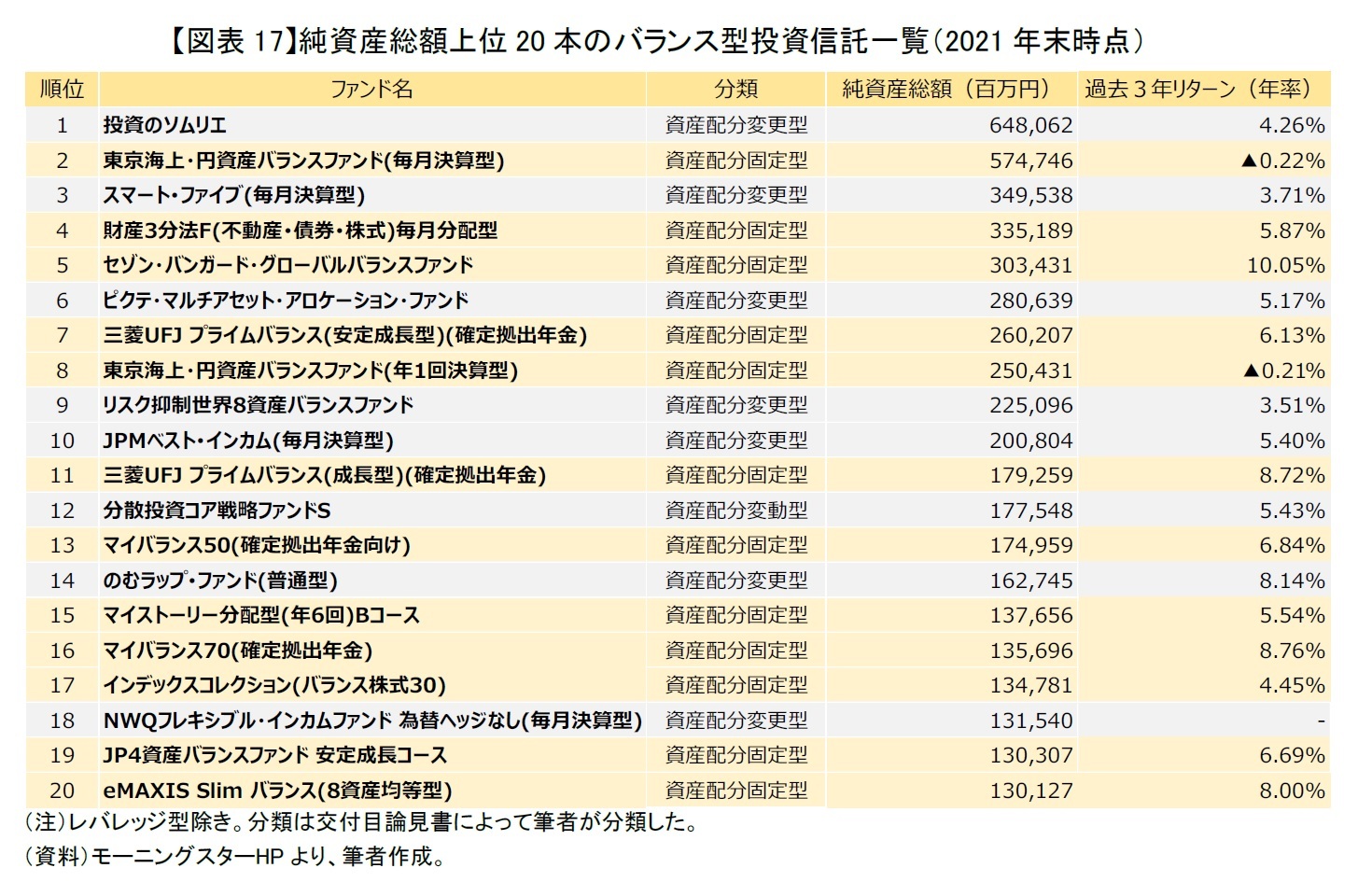

2021年末まで、バランス型投資信託の純資産総額上位20本のうち、資産配分固定型が12本、資産配分変更型が8本(灰色表記)ランキングに入っている【図表17】。今回はバランス型投資信託の上位20本のうち、6割を占める資産配分固定型を取り上げてみたいと思う。

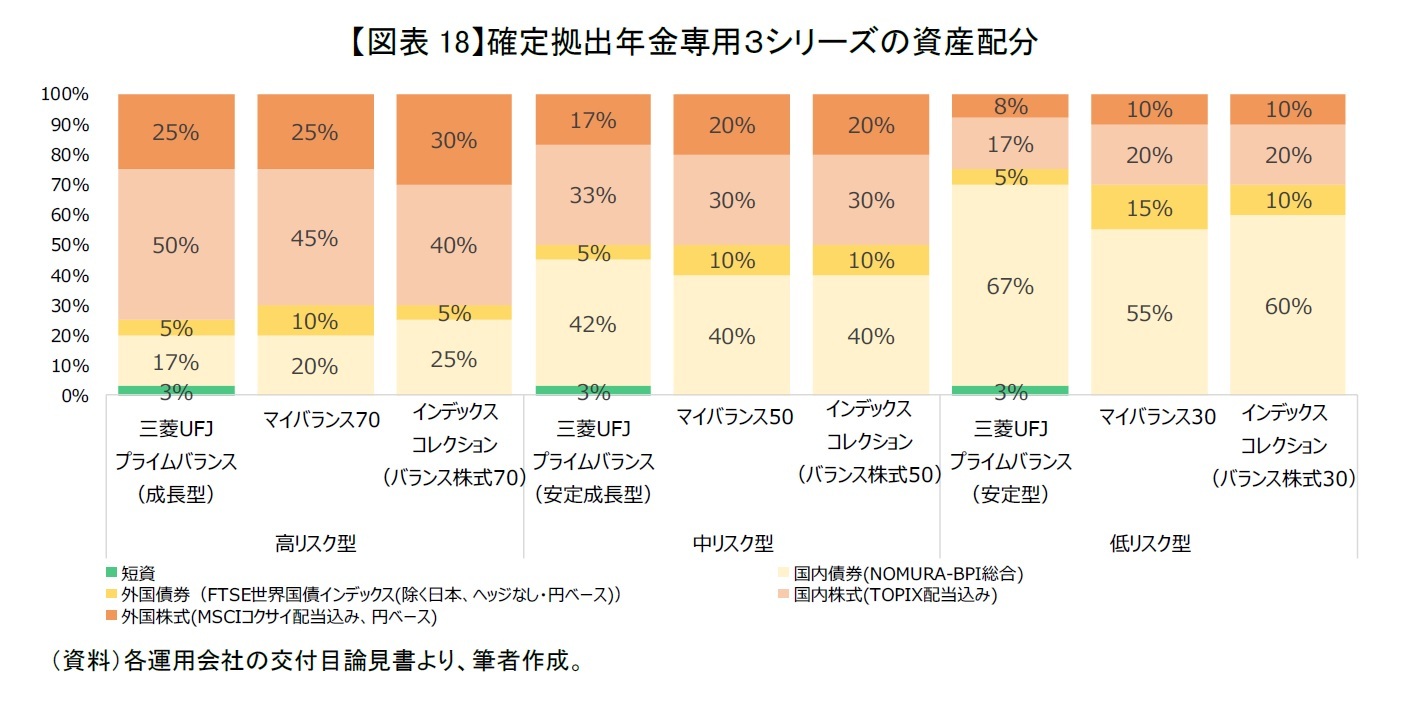

3つのシリーズに属している3つの資産配分固定型投資信託を、株式インデックスの配分が高い順に、それぞれ高リスク型、中リスク型、低リスク型と分類する。資産配分を詳しく見てみると、運用機関によって差はあるが、同じ型の資産構成比は類似していることが分かる。例えば、高リスク型の株式インデックスの配分は、マイバランスシリーズ11とインデックスコレクションシリーズ12では70%、三菱UFJプライムバランスシリーズでは75%であり、中リスク型の株式インデックスの配分は、全リーズ50%である13。

11 2021年12月29日から使用開始の当該運用会社の交付目論見書を引用した。

12 2021年10月27日から使用開始の当該運用会社の交付目論見書を引用した。

13 2021年8月20日から使用開始の当該運用会社の交付目論見書を引用した。

(2022年07月19日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.