- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- リスク管理 >

- リスクコントロール型ファンドは過剰なリスクを回避できるか

リスクコントロール型ファンドは過剰なリスクを回避できるか

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

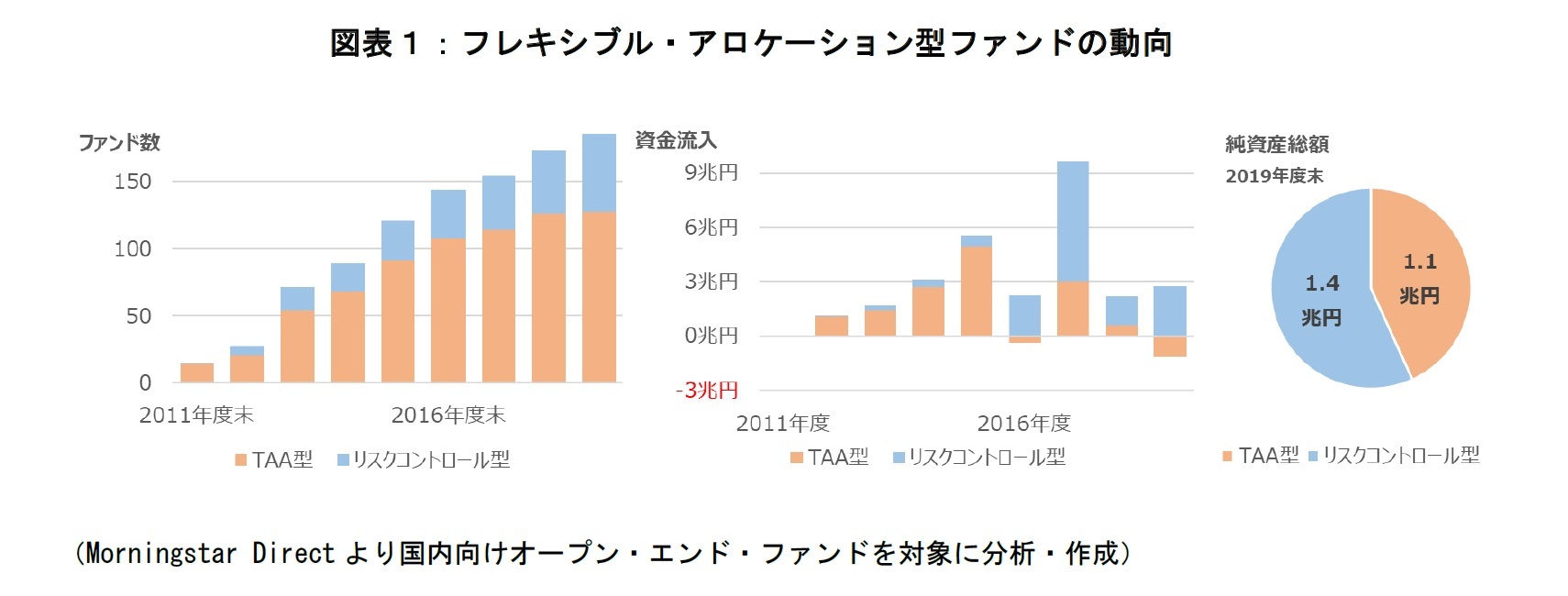

フレキシブル・アロケーション型ファンドは、TAA型とリスクコントロール型の二つに大別される。TAA型は、資産クラス別に割安・割高度を判定し資産配分を決定するなどリターン獲得に重きを置くのに対し、リスクコントロール型は、価格下落の危険性の程度によって資産配分を決定するなど、過剰なリスクテイク回避に重きを置く。2016年度以降、リスクコントロール型への資金流入がTAA型を上回り(図表1、中)、2019年度末時点の純資産総額はリスクコントロール型がTAA型を上回っている(図表1、右)。

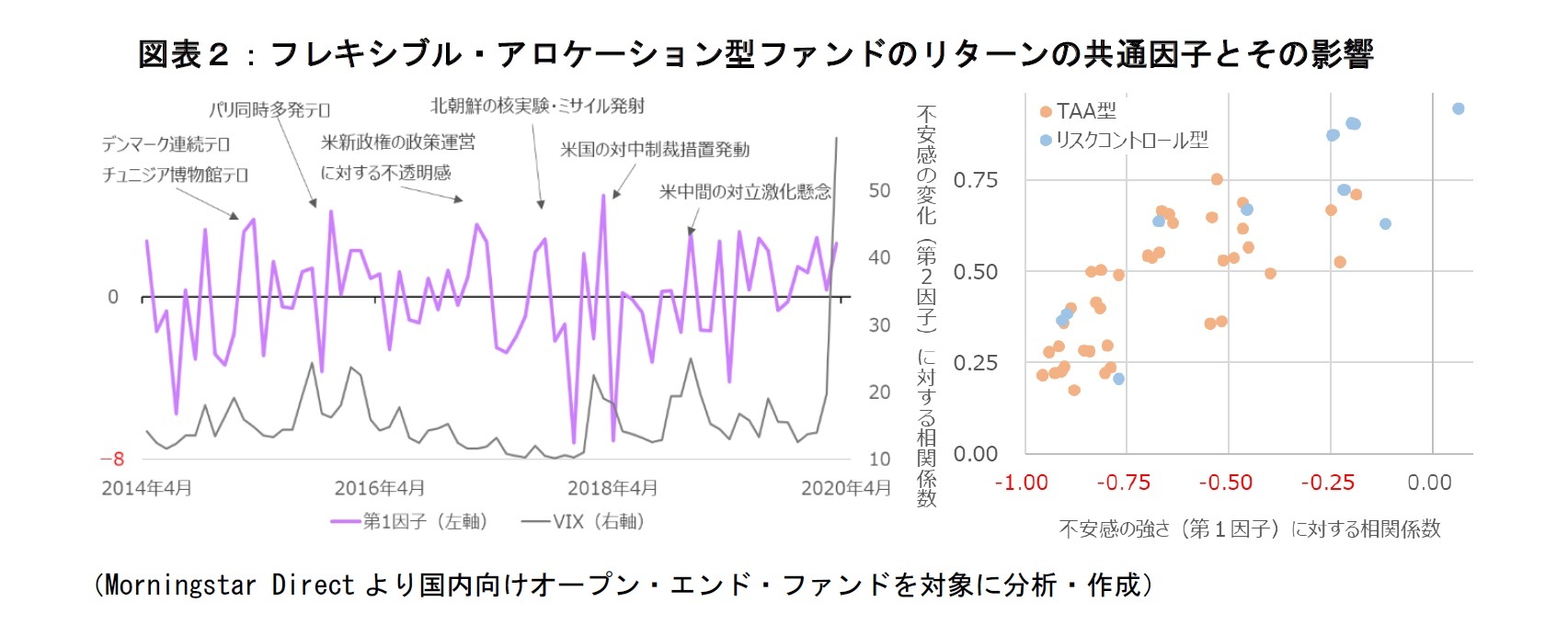

バランス型ファンドのリターンは、投資対象資産クラスのマーケット・インデックスにより、おおよそ説明可能である。つまり、マーケット・インデックスはバランス型ファンド全般に共通する因子として機能し、ファンドによる基準資産配分の差は、共通因子であるマーケット・インデックスとの相関係数の差として現れる。では、機動的に資産配分を変更するフレキシブル・アロケーション型ファンドの場合、全ファンドに共通する因子はあるのだろうか。また、共通因子があるならば、TAA型とリスクコントロール型で違いがあるのだろうか。そこで、フレキシブル・アロケーション型ファンドのリターンデータ(月次)を用いて、共通因子の抽出を試みる。

不安感が必ずしも株価の下落を招くとは限らないとはいえ、不安感が強い時ほど株価は下落する傾向があるのは確かである。このため、過剰なリスクテイク回避に重きを置かないTAA型のリターンは、不安感の強さ(第1因子)と負の相関があると考えられる。一方、リスクコントロール型が過剰なリスクテイクを回避できているならば、リスクコントロール型のリターンと不安感の強さ(第1因子)との間に相関関係は確認できないはずである。実際にファンドのリターンと不安感の強さとの相関係数を確認すると、TAA型は-1に近く、リスクコントロール型は0に近い傾向がある(図表2、右(横軸))。つまり、リスクコントロール型は総じて過剰なリスクテイクを回避できている。しかし、リスクコントロール型ファンドであるのに、不安感の強さとの相関係数が-1に近いなど、コンセプトと実績が一致していないファンドもある。

では、過剰なリスクテイク回避の代償とは何か。不安感の強さとの相関が低いということは、不安感が弱く株価が上昇しやすい時に、さほどリターンを獲得できないということでもある。加えて、不安感の強さとの相関が低いファンドは、総じて不安感の変化(第2因子)と高い正の相関がある(図表2、右(縦軸))。一般的に、不安感が払拭されると株価は反発するので、不安感の変化と正の相関があることは、不安感払拭による株価反発の恩恵を放棄していることと同義である。つまり、過剰なリスクテイク回避の代償として、不安感が弱い時の高いリターン、特に不安感払拭時の株価反発の恩恵を放棄している。

フレキシブル・アロケーション型ファンドの採用にあたって、TAA型とリスクコントロール型の特徴を正しく理解し、いずれが資産運用方針と整合的かを検討する必要がある。また、ファンド選択に当たっては、コンセプトと実績が一致しているか吟味することをお勧めする。

(2020年06月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

| 2025/04/03 | 税制改正でふるさと納税額はどうなる? | 高岡 和佳子 | 研究員の眼 |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【リスクコントロール型ファンドは過剰なリスクを回避できるか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

リスクコントロール型ファンドは過剰なリスクを回避できるかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.