新着記事をお届け!

老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較

老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較

金融研究部 熊 紫云

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

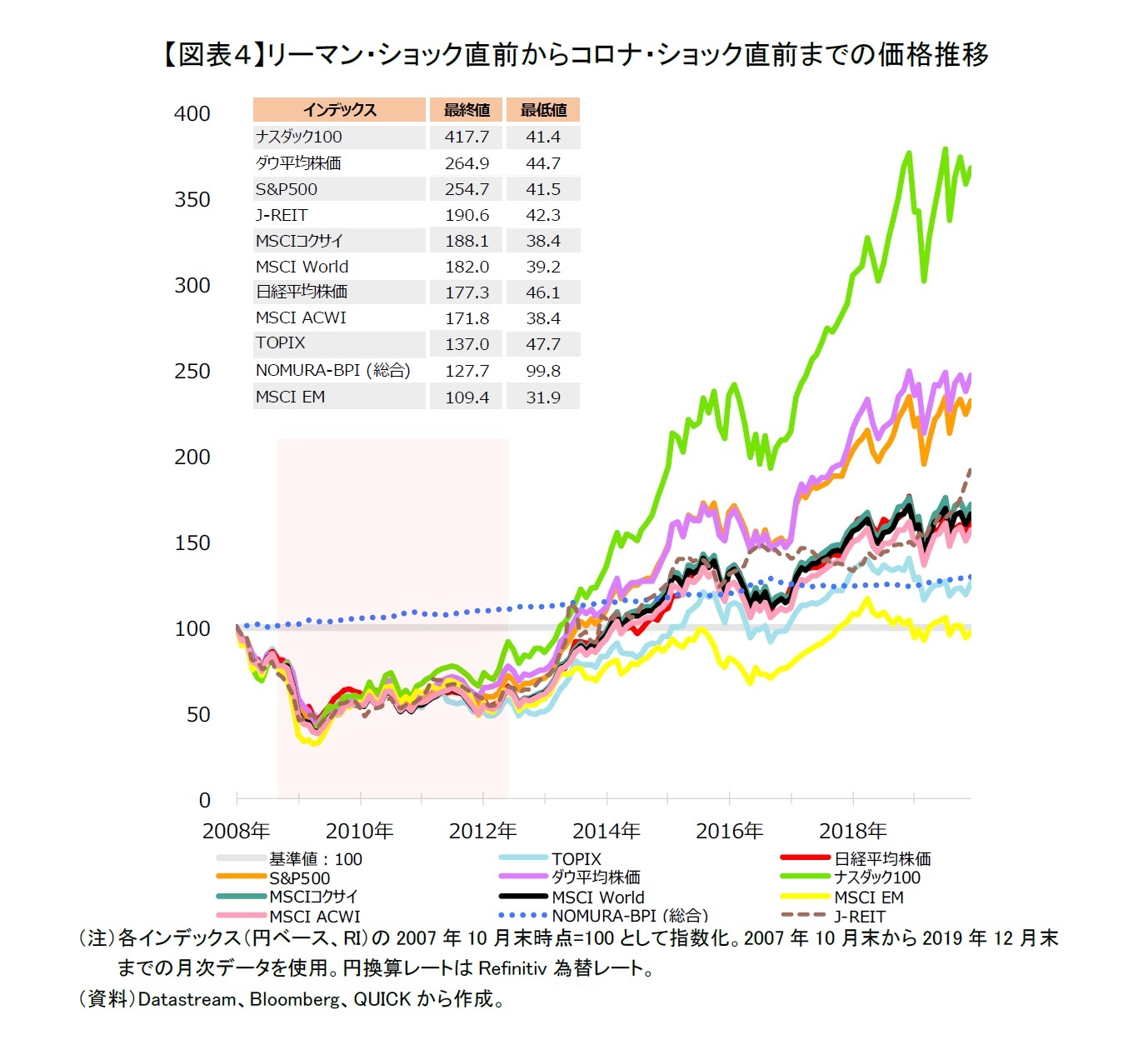

2007年半ばくらいから米国の住宅ブームが終わり、住宅価格が下落し始め、低所得者向けの住宅ローンの返済が延滞する等のサブプライム問題が発生した。その後、住宅ローンを証券化した商品のデフォルト等で信用収縮が急速に拡大し、先進国を中心に多くの金融機関が経営危機に直面した。2008年9月には米大手投資銀行リーマン・ブラザーズが経営破綻し、金融システムに対する不安が広がったことで、結果として世界的な金融危機を招いた【図表4】。日本ではリーマン・ショックと呼ばれる金融危機で、世界的には「国際金融危機:Global Financial Crisis」と呼ばれる。

加えて2011年下期から、欧州債務危機も深刻化し、世界経済の不況と株式市場の低迷が長らく続いた。当初は各国政府の対応が遅く、財政出動等の規模も小さかったため、世界経済の回復は大幅に遅れた。

しかし、2012年頃から遅ればせながら、各国で積極的な財政・金融政策がとられた。例えば日本では、2012年末からデフレ脱却を目指すアベノミクスが発動され、2013年から「量的・質的金融緩和」が導入された。2016年には、マイナス金利政策と10年金利をほぼ0%で推移させるイールドカーブ・コントロールが導入された。

各国の中央銀行も非伝統的な金融政策、つまり、大規模な資産買入れ(FRBはMBS、日銀はETF、J-REIT等)等を実施した。その後、2016年に英国EU離脱国民投票、2018年に米中貿易摩擦等のリスクが顕在化し、株式インデックスはその度に下落したものの、その後に総じて上昇した。

それでは、この期間について、2007年10月末の値を100として株式インデックスの推移を確認しよう。リーマン・ショック以降、各種株式インデックスが低下し、2009年1、2月に底値をつけた(図表4:網掛け部分)。それ以降、日本株式市場は世界特に米国株式市場との連動性が高まってきた。2013年春ごろから、MSCIエマージング・マーケッツ(EM)を除き、各種株式インデックスが続々と2007年10月末水準まで回復した。

この期間に一番上昇したのはナスダック100で最終値が417.7と4倍ほど上昇した。その次に上昇幅が大きかったのはダウ平均株価とS&P500で、それぞれの最終値は264.9、254.7となった。ついで、MSCIコクサイ、MSCI World、日経平均株価、MSCI ACWIで最終値は170~180台となった。TOPIXの最終値は137.0と小幅に上がった。一方、MSCIエマージング・マーケッツ(EM)は一時的に最低値が31.9にまで下がり、下げ幅が一番大きく、また最終値も109.4と他の株式指数と比較して低迷が続いた。

他資産クラスのインデックスも見てみよう。

国内債券インデックスのNOMURA-BPI(総合)はリーマン・ショック時もその後も変動幅が小さく、国内金利の低下もあって最終値も127.7と安定的な上昇となった。

J-REITはリーマン・ショック時に各株式インデックスとほぼ同幅で下落したが、最終値が190.6にまで回復し、米国株式インデックスに次ぐ上昇となった。

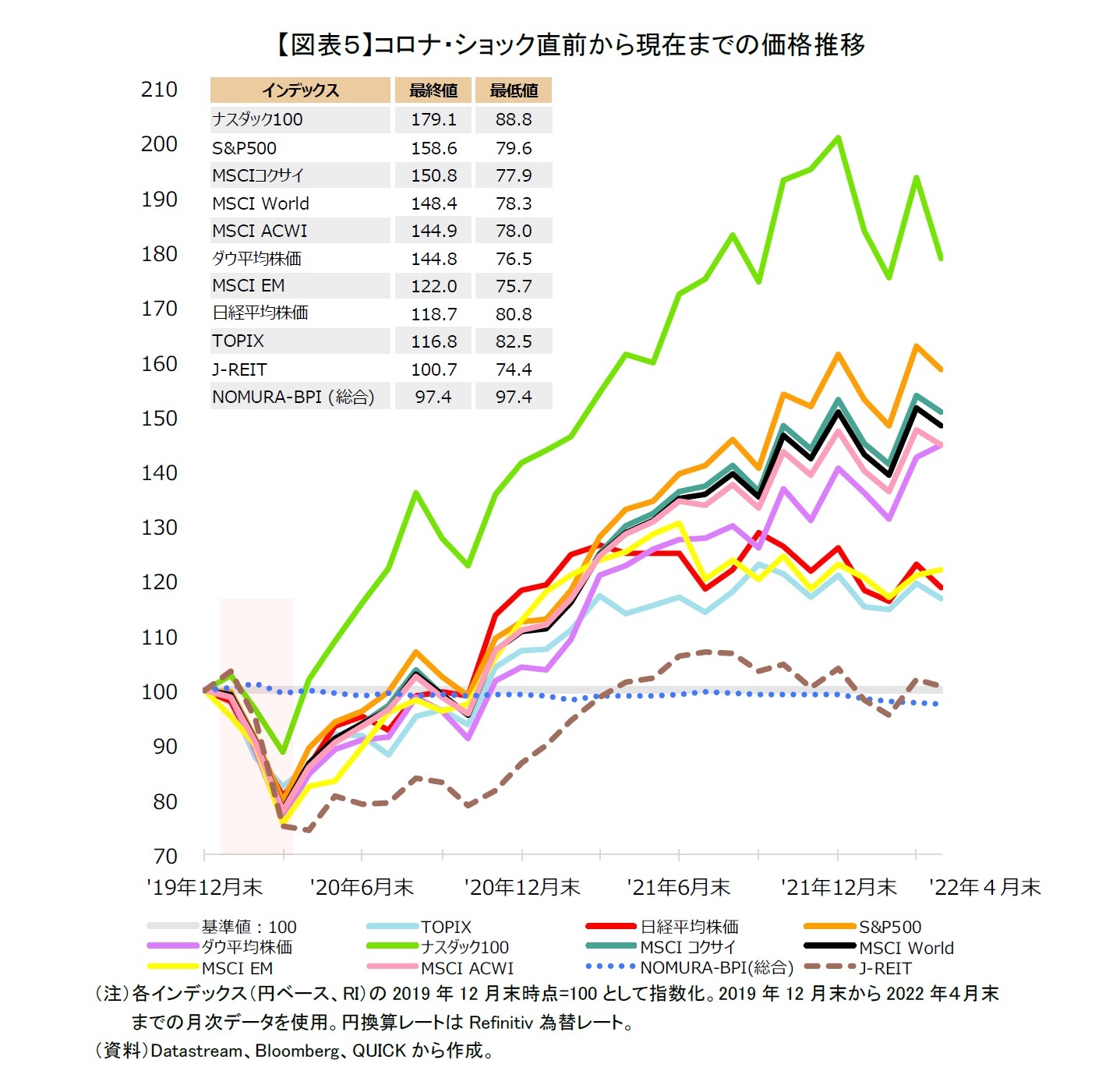

2020年初に新型コロナウィルスの世界的な拡大に伴って各インデックスが暴落した(図表5:網掛け部分)。その後各国による大規模な財政・金融対策が講じられたものの、感染再拡大と各種行動制限措置のため景気の回復ペースが緩やかであった。しかし、2020年秋以降、各国による継続的な財政支出や金融政策に加えて、ワクチン開発に対する期待が高まり、実際にワクチン接種が先進国を中心に開始されるとともに、企業業績が回復しはじめ、景気の見通しも明るくなってきている。

それでは、この期間について、2019年末の値を100として見てみよう。各株式インデックスが概ね2020年11月に2019年末を超える水準まで回復し、上昇傾向にある。

この期間に上昇幅が一番大きかったのはナスダック100で、最低値が88.8であり、下落幅が最も小さく、最終値も179.1と短期間ながらも大幅な上昇となった。

次にS&P500、MSCIコクサイ、MSCI World、MSCI ACWI、ダウ平均株価、MSCI エマージング・マーケッツ(EM)、日経平均株価、TOPIXの順で上昇幅が大きく、最終値は110~150台となっている。

他資産クラスのインデックスも見てみよう。国内債券のNOMURA-BPI(総合)は変動幅が小さかったが、若干の金利上昇もあって最終値は97.4と100を切っており、収益性は極めて低い。J-REITは株式インデックスより回復がやや遅く、2021年春頃に100に戻し、最終値は100.7となんとか100を上回った。

一方で日本株式インデックスのTOPIXと日経平均株価はいまだに1989年末の最高値を超えていないため、日本バブル崩壊から見ると長期的な収益率が相対的に低い。しかし、2000年以降はアベノミクスを契機に量的・質的金融緩和政策などによって株高・円安が進んだことで、上昇率が高くなってきていることが分かる。

3――株価下落直前に投資をする場合、その後どうなる?

1|100万円一括投資の場合

実際に、上記の株式インデックスを使って100万円の一括投資をする場合はどうなるか?

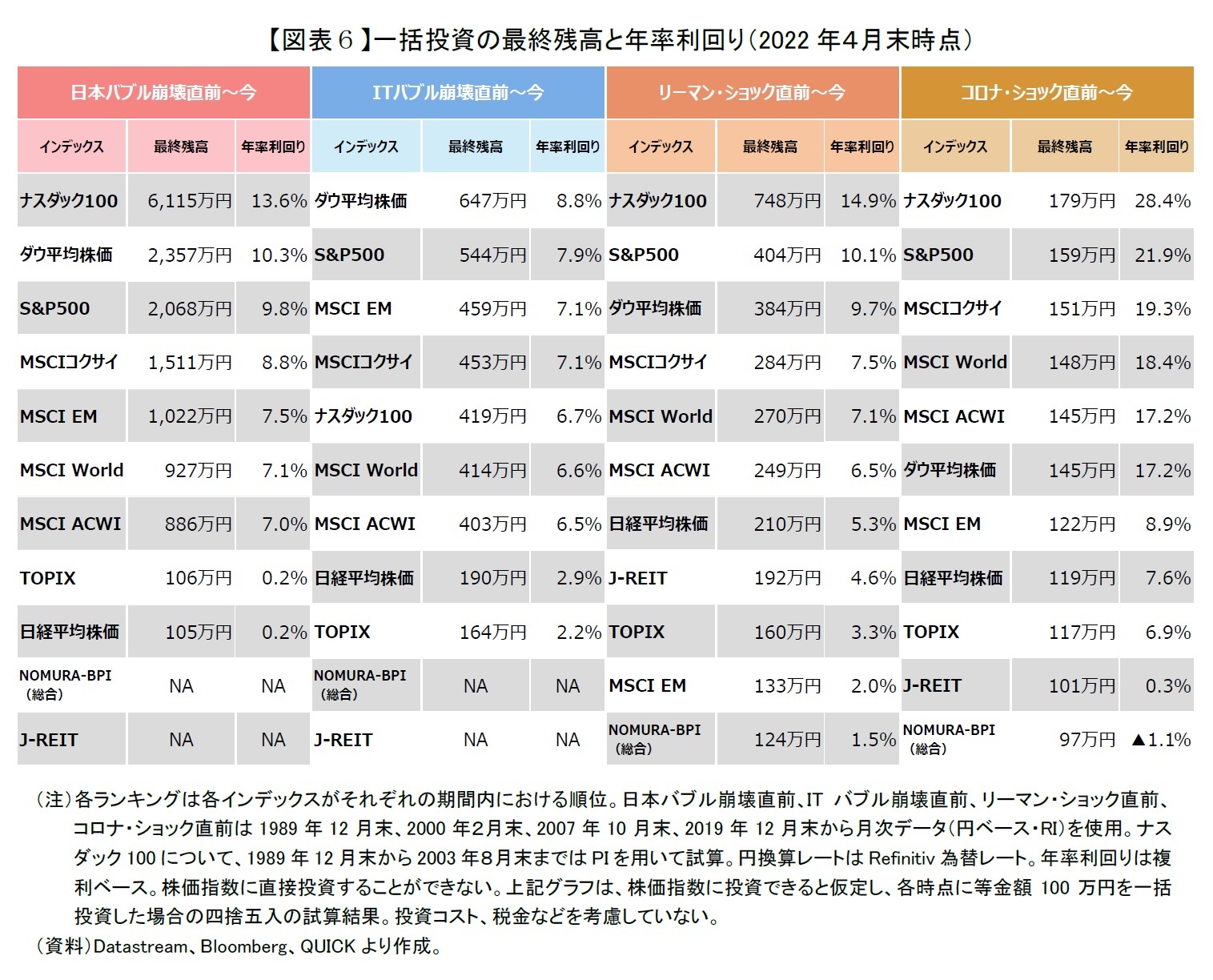

仮に100万円を日本バブル崩壊直前、ITバブル崩壊直前、リーマン・ショック直前、コロナ・ショック直前に一括投資し、2022年4月末まで保有していたら、100万円がいくらになったかを見てみよう。

(1)株式インデックスへ一括投資の成果

投資する起点が異なると、最終残高も大きく変わる【図表6】。本稿で選択した株式インデックスは金融・経済危機直前に投資しても年率利回りが最終的にプラスであり、最終残高が元本100万円を大きく上回ることが分かる。

株式インデックスを詳しく見ると、米国株(ナスダック100、S&P500、ダウ平均株価)とMSCIシリーズ(MSCIコクサイ、MSCI World、MSCI ACWI)は4つの期間において6%以上の年率利回りがあり、総じてリターンが高かった。日本株式除きのMSCIコクサイの年率利回りは、日本株式を含むMSCI World、日本と新興国株式を含むMSCI ACWIの年率利回りを常に上回っている(図表1:構成銘柄参照)。MSCI エマージング・マーケッツ(EM)は年率利回りが最大8.9%、最小2%とリターンの変動幅が大きい。日本株式インデックスの年率利回りは日本バブル崩壊直前からスタートした場合は1%未満でほぼ横ばいで、ITバブル崩壊やリーマン・ショック直前から投資すると、年率利回りは2%~5%台に上昇するが、他の株式インデックスと比べて低い。ただ短期間ではあるが、コロナ・ショック直前から投資すると、米国株には多少見劣りするものの、年率利回りは7%台である。

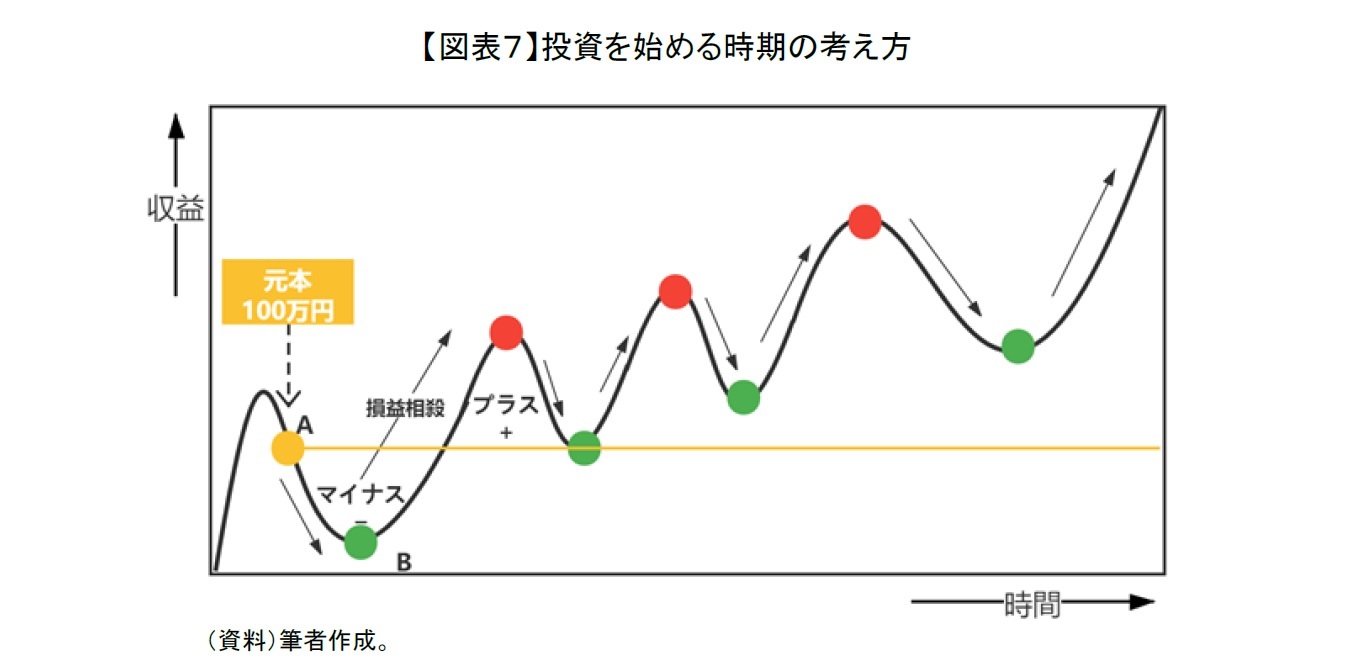

図表6から、金融・経済危機直前という非常に悪いタイミング(図表7:A点)で株式インデックスに投資を開始したとしても、長期保有をすると、元本100万円が大幅に増えることが多い。例えば、日本バブル崩壊直前の1990年年初にナスダック100に100万円投資し、2022年4月末まで32年4カ月持ち続けたとすると最終残高が6,115万円と60倍以上になっている。実際は各種コストがかかるので、多少はこれよりは少なくなるが、相対的に極めて大きな金額となっている。ITバブル崩壊直前の2000年3月にダウ平均株価に100万円投資し、22年2カ月持ち続けたとすると最終残高は647万円になっている。リーマン・ショック直前の2007年11月にナスダック100に100万円投資し、14年6カ月持ち続けたとすると、最終残高は748万円になっている。

一方、日本株式インデックスを見てみよう。ITバブル崩壊直前に日経平均株価に100万円投資した場合で、最終残高は190万円と22年間も投資して2倍に至っていない。リーマン・ショック直前に日経平均株価に100万円投資した場合はおよそ14年で最終残高が210万円になっているが、米国株には見劣りする。

投資を始める時期について、金融・経済危機の最中(図表7:B点)、つまり最安値のタイミングで投資できればベストのタイミングなのであろうが、金融・経済危機がいつ起きるか、株価の最安がいつなのかは事前には予測できない。人生100年を豊かにするためのお金を効率良く準備したいのであれば、株価の短期的な値動きに一喜一憂し、試行錯誤を重ねて短期売買するよりも、良い株式インデックスを選んで長期投資をして値上がりを待つ方が堅実なのではないかと思われる。

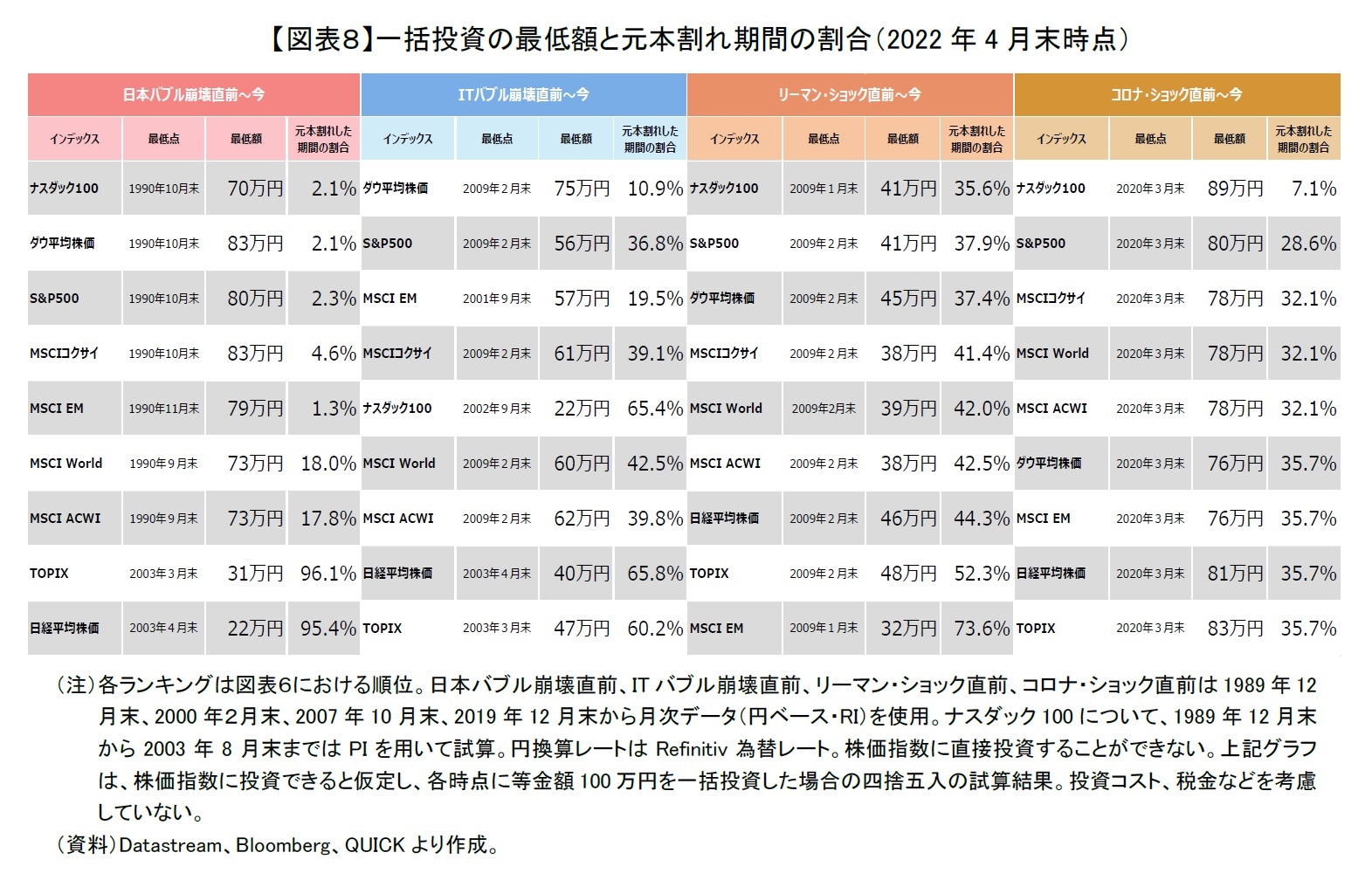

このように株式インデックス投資に長期投資すると高い収益が期待できるのだが、注意する必要があるのは、株式インデックス投資には値下がりして含み損を抱えるリスクがあり、決して値動きがずっと安定しているわけではないということである。これまで説明してきたそれぞれの金融・経済危機直前に元本100万円を一括投資した場合、2022年4月末までの最低額を示してみた【図表8】。いずれの最低額も当然ではあるが100万円をかなり下回っている。また、各株式インデックス間の値動きの連動性が近年高まってきており、リーマン・ショック直前から投資した場合の各株式インデックス投資の最低額は2009年1、2月末時点と近しい時期にあり、一斉に50万円以下になっている。コロナ・ショック直前から投資した場合も同様で、最低額になったのは2020年3月末で70~80万円程度まで減少している。

元本割れの期間が最も長いのは日本バブル崩壊直前からTOPIXと日経平均株価に投資した場合であり、一時的に20~30万円にまで低下し、今に至るまで約31年間ほぼ元本割れの状態にある。ちなみに、配当を考慮しないプライスインデックスは2022年4月末時点も元本割れしており、配当込みのトータルリターンインデックスの場合で、2020年後半から2021年初頭に元本100万円を回復している。インデックスの選択によっては、長期間に亘って元本割れから回復しないリスクがあることが分かる。各株式インデックスに投資する場合は、金融・経済危機等があると、大きな価格下落によって、元本割れを被る時期がほぼ間違いなくあると覚悟すべきである。

しかし、日本株式インデックスを除いて投資期間が長ければ、元本割れをした期間が投資全期間に占める割合が徐々に小さくなる傾向があり、日本バブル崩壊直前からの投資だと日本のものを除くと20%以下、元本割れの期間が最も少ない米国株式インデックスは2%台に抑えられている。つまり、最低点(図表7:B点)にいても我慢して持ち続けていれば、一時的に損失(図表7:マイナス)を被ったとしても、その後の好調時期の値上がり(図表7:プラス)によって埋め合わせることができている。過去データからは、一時的に株式インデックスで元本割れして含み損を抱えるリスクや不安な気持ちを受け入れることの対価として、預金等よりも極めて高い利回りが得られるということが分かる。投資対象さえ間違わなければ、長期投資は株式インデックス投資のリスクを抑制できる有効な手段として期待できるものと思われる。

(2022年07月19日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後のための資産形成-確定拠出年金等で老後のために何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でのパフォーマンス比較のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.