- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米FOMC(22年6月)-94年以来となる0.75%の政策金利の引上げを決定

2022年06月16日

文字サイズ

- 小

- 中

- 大

1.金融政策の概要:政策金利の0.75%引上げを決定

米国で連邦公開市場委員会(FOMC)が6月14-15日(現地時間)に開催された。FRBは前回(5月)会合で事前に示していた政策金利の0.5%の引上げ幅ではなく、94年11月以来となる0.75%の引き上げを決定した。バランスシート政策についての方針変更はなかった。

声明文では景気の現状判断部分で足元の景気が持ち直していることに言及された一方、景気見通し部分でウクライナ侵攻が世界の経済活動に重石となっていることに言及された。金融政策ガイダンス部分では、前回の「金融政策のスタンスが適切に強化されることにより、委員会はインフレが2%の目標に戻り、労働市場が引き続き堅調に推移することを期待する」との表現が削除された一方、「委員会はインフレを2%の目標に戻すことに強くコミットしている」との表現が追加された。

今回の金融政策方針決定では、ジョージ・カンザスシティ連銀総裁が0.50%の利上げ幅を主張して反対票を投じた。

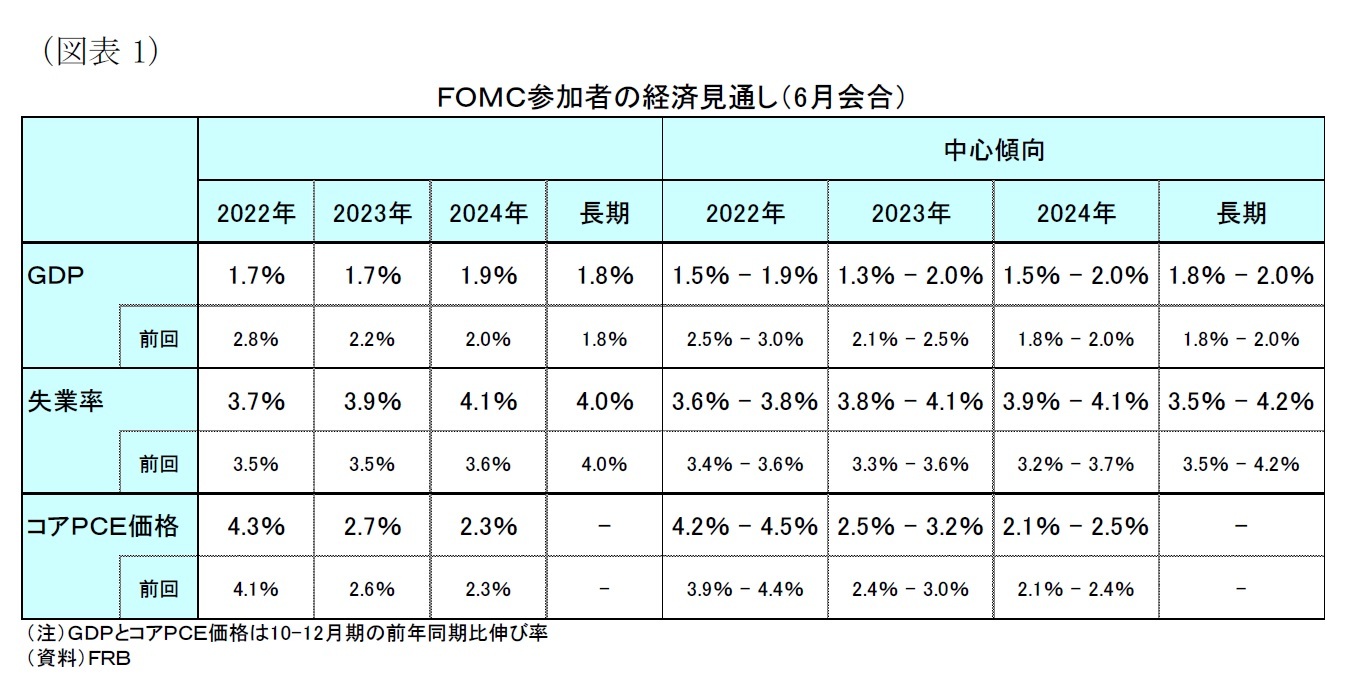

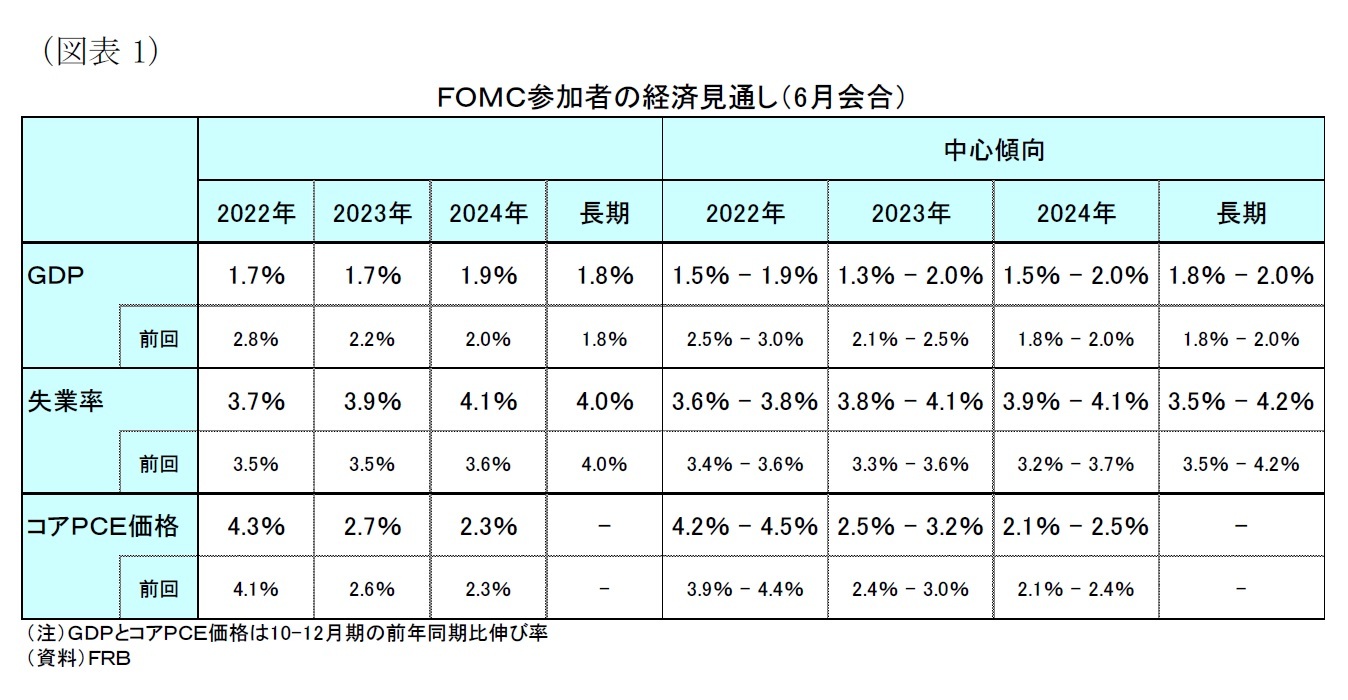

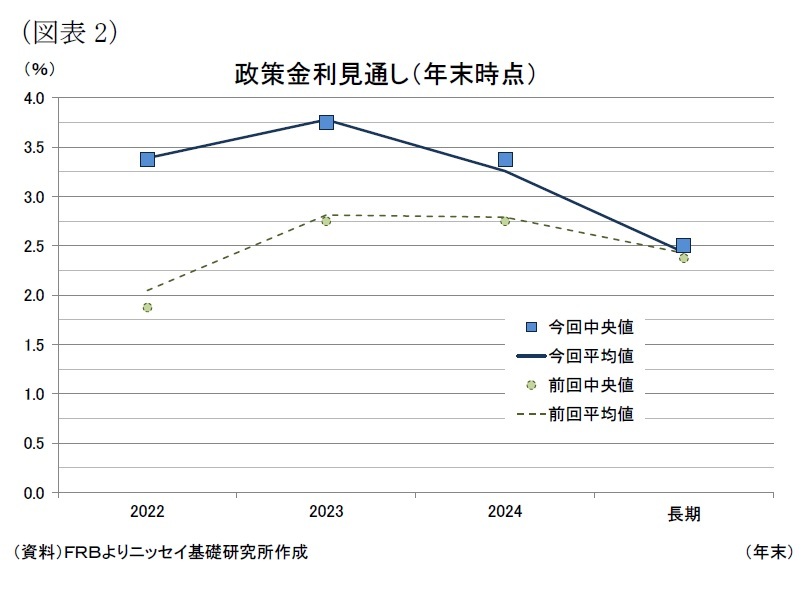

FOMC参加者の経済見通し(SEP)は前回(6月)から、成長率が大幅に引き下げられたほか、失業率が引上げられた。一方、コアPCEで示されるインフレ見通しは小幅の上方修正に留また(後掲図表1)。また、政策金利見通し(中央値)は、22年が前回の1.875%から3.375%に、23年も前回の2.75%から3.75%に大幅に上方修正された。この結果、22年は年内残り4回の会合で1.75%の大幅な引上げ方針が示されたほか、23年も0.375%の利上げを継続する方針が示された。

声明文では景気の現状判断部分で足元の景気が持ち直していることに言及された一方、景気見通し部分でウクライナ侵攻が世界の経済活動に重石となっていることに言及された。金融政策ガイダンス部分では、前回の「金融政策のスタンスが適切に強化されることにより、委員会はインフレが2%の目標に戻り、労働市場が引き続き堅調に推移することを期待する」との表現が削除された一方、「委員会はインフレを2%の目標に戻すことに強くコミットしている」との表現が追加された。

今回の金融政策方針決定では、ジョージ・カンザスシティ連銀総裁が0.50%の利上げ幅を主張して反対票を投じた。

FOMC参加者の経済見通し(SEP)は前回(6月)から、成長率が大幅に引き下げられたほか、失業率が引上げられた。一方、コアPCEで示されるインフレ見通しは小幅の上方修正に留また(後掲図表1)。また、政策金利見通し(中央値)は、22年が前回の1.875%から3.375%に、23年も前回の2.75%から3.75%に大幅に上方修正された。この結果、22年は年内残り4回の会合で1.75%の大幅な引上げ方針が示されたほか、23年も0.375%の利上げを継続する方針が示された。

2.金融政策の評価:インフレ抑制優先で成長率低下や失業率上昇も辞さないタカ派的な内容

政策金利の0.75%の引上げ幅は、前回会合で示された引上げ幅を上回るものの、ウォールストリートジャーナルが月曜日(13日)に0.75%利上げの可能性を示唆する記事を出したこともあって、金融市場は0.75%の利上げを相当程度織り込んでいた。一方、FOMC声明文でインフレ目標の達成に強くコミットすることが明記されたほか、FOMC参加者の政策金利見通しが大幅に引き上げられるのと同時に成長率や失業率見通しが下方修正されたことは、成長率や失業率を多少犠牲にしてもインフレ抑制を優先する姿勢を明確に示しており、タカ派的な内容と言えよう。

FOMC会合後の記者会見でパウエル議長は、政策金利の引上げ幅を0.75%に引き上げた要因として先週発表された消費者物価と、ミシガン大学の消費者センチメントの期待インフレ率が上振れしたことなどを要因として指摘した。また、次回7月の会合では政策金利の引上げ幅が0.75%から0.5%になるとの方針を示した一方、0.75%の利上げ幅は異例でこの規模の利上げが頻繁に行われることはないとの見方を示した。これらの発言を好感し、記者会見後に債券市場や株式市場は大幅に上昇した。

当研究所は当会合の結果を踏まえて、FRBは政策金利を22年7月に0.75%、9月に0.5%引上げた後、11月と12月に0.25%引上げ、22年末の政策金利の水準を3.25%-3.50%に引き上げると予想する。23年も年前半にかけて0.25%の利上げを2回実施しよう。

一方、今後のウクライナ侵攻や供給制約の見通しは引き続き非常に不透明であり、インフレ高進が長期化する場合にはFRBによるアグレッシブな利上げによって来年のリセッションの可能性が高まろう。

FOMC会合後の記者会見でパウエル議長は、政策金利の引上げ幅を0.75%に引き上げた要因として先週発表された消費者物価と、ミシガン大学の消費者センチメントの期待インフレ率が上振れしたことなどを要因として指摘した。また、次回7月の会合では政策金利の引上げ幅が0.75%から0.5%になるとの方針を示した一方、0.75%の利上げ幅は異例でこの規模の利上げが頻繁に行われることはないとの見方を示した。これらの発言を好感し、記者会見後に債券市場や株式市場は大幅に上昇した。

当研究所は当会合の結果を踏まえて、FRBは政策金利を22年7月に0.75%、9月に0.5%引上げた後、11月と12月に0.25%引上げ、22年末の政策金利の水準を3.25%-3.50%に引き上げると予想する。23年も年前半にかけて0.25%の利上げを2回実施しよう。

一方、今後のウクライナ侵攻や供給制約の見通しは引き続き非常に不透明であり、インフレ高進が長期化する場合にはFRBによるアグレッシブな利上げによって来年のリセッションの可能性が高まろう。

3.声明の概要

(金融政策の方針)

(フォワードガイダンス)

(景気判断)

(景気見通し)

- 委員会はFF金利の目標レンジを0.75-1.00%に引き上げることを決定(今回削除)

- 委員会はFF金利の目標レンジを1.50-1.75%に引き上げることを決定(今回追加)

- 加えて、声明文と同時に公表された「連邦準備のバランスシート削減計画」に記載されている通り、当委員会は6月1日より、財務省証券、エージェンシー債、エージェンシーの住宅ローン担保証券の保有を削減し始めることを決定した(今回削除)

- 加えて、5月に公表された「連邦準備のバランスシート削減計画」に記載されている通り、財務省証券、エージェンシー債、エージェンシーの住宅ローン担保証券の保有を引き続き削減する(今回追加)

(フォワードガイダンス)

- 委員会は雇用の最大化と長期的な2%のインフレ率の達成を目指す(変更なし)

- 金融政策のスタンスが適切に強化されることにより、委員会はインフレが2%の目標に戻り、労働市場が引き続き堅調に推移することを期待する(今回削除)

- 目標レンジの継続的な引上げが適切であることを期待している(変更なし)

- 金融政策の適切なスタンスを評価するにあたり、委員会は経済見通しに対する今後の情報の影響を引き続き監視する(変更なし)

- 委員会は目標の達成を妨げる可能性のあるリスクが生じた場合には、金融政策のスタンスを適宜調整する用意がある(変更なし)

- 委員会はインフレを2%の目標に戻すことに強くコミットしている(今回追加)

(景気判断)

- 第一四半期の経済活動全体は小幅に縮小したが、家計支出と設備投資は引き続き堅調だった(今回削除)

- 全般的な経済活動は、第一四半期に小幅に落ち込んだ後、持ち直したようだ(今回追加)

- 雇用の伸びはこの数ヵ月堅調で、失業率は低いままだ(失業率について前回の「大幅に低下した」”declined substantially”から「低いままだ」”remained low”に表現変更)

- パンデミックに関連する需給不均衡、エネルギー価格の上昇、より広範な価格圧力を反映してインフレは高止まりしている(変更なし)

(景気見通し)

- ロシアによるウクライナ侵攻は、多大な人的および経済的困窮を引き起こしている(変更なし)

- 米国経済への影響は非常に不透明(今回削除)

- 侵略とそれに関連する出来事は、短期的にはインフレに対する追加的な上昇圧力を生み出したほか、世界経済に重くのしかかっている(経済活動への影響について前回の「経済活動に重石をかける可能性が高い」”likely to weigh on economic activity”から「世界経済に重くのしかかっている」”weighing on global economic activity”に表現変更)

- さらに、中国における新型コロナウイルス関連のロックダウンは、サプライチェーンの混乱を悪化させる可能性が高い(変更なし)

4.会見の主なポイント(要旨)

記者会見の主な内容は以下の通り。

- パウエル議長の冒頭発言

- 我々FRBは高インフレが引き起こしている困難を理解しており、インフレを低下させることに強くコミットしている。そのために迅速に動いている。

- 労働市場は極めてタイトでインフレは非常に高くなっており、雇用の最大化と物価安定という任務の観点からは現在の状況は明確だ。こうした背景から本日、FOMCは政策金利を0.75%引上げ、今後も政策金利を引き上げることが適切と予想している。

- 労働需要は非常に強い一方、労働供給は低迷しており、労働参加率は1月以降ほとんど変化していない。FOMC参加者は労働市場の需給が均衡し、賃金や物価の上昇圧力が緩和されると予想している。

- 総需要は堅調で、供給制約が予想以上に大きく長期化しており、価格上昇圧力は広範な財やサービスに広がっている。ロシアのウクライナ侵攻による原油など一次産品の価格高騰はガソリンや食料品の価格を押上げ、インフレ圧力を高めている。そして、中国での新型コロナ関連のロックダウンは、サプライチェーンの混乱を悪化させる可能性が高い。

- 5月に行われた前回会合では、経済・金融情勢が期待通りに推移した場合には、今回の会合で目標レンジを0.5%引き上げることを検討すべきであるという大局的な認識が委員会にあった。それ以来、インフレ率は再び予想外に上振れし、いくつかの期待インフレ率に関する指標は上昇し、今年のインフレ率予想は顕著に上方修正された。これらの動きを受けて、委員会は本日の会合において、目標レンジのより大幅な上昇が正当化されると決定した。

- 明らかに本日の0.75%の引き上げは異常であり、この規模の動きが一般的であると思わない。今日の観点からは、次回の会合で0.5%か0.75%の引上げの可能性が最も高い。

- 主な質疑応答

- (0.5%や1%ではなく、0.75%の利上げとなった理由について)我々はこの時点までに少なくともインフレが横這いになり、理想的には低下し始めるという明確な兆候がみられることを期待した。しかしながら、インフレ率は再び予想外に上振れし、インフレ期待のいくつかの指標は上昇し、今年のインフレ率予想が顕著に上方修正されたことを踏まえ、今回の会合では0.75%の引上げという強い行動が必要だと判断した。

- (今回、事前の0.5%のガイダンスに反して0.75%引き上げたことで今後ガイダンスの効果を弱めると考えるか)ガイダンスの目的は我々の政策意図をできるだけ明確にすること。実際に、今年は政策金利の引上げ幅に比べて金融環境が非常に引き締まっており、ガイダンスの効果がでていると考えられる。我々のガイダンスはまだ信頼されていると思うが、それは常に何が起こっているかで変わりうる。今回はブラックアウト期間中に入手したデータによってガイダンスと異なる決定をしたが、そのようなことは非常にまれだろう。

- (金融引き締め局面でも労働市場は堅調を維持できるとの文言を声明から削除した理由について)労働市場を堅調に維持しながら2%のインフレを実現することが我々の目標だ。一方でウクライナ侵攻に伴うエネルギー、食料品などの価格上昇や供給制約など我々の金融政策で制御できない要因により、実現がはるかに困難になっている。今回の声明文の削減は金融政策だけでこれらの状況を達成できると表現することが不適切でないと判断したためだ。

- (インフレを意識し過ぎて金融引き締めが行き過ぎる可能性について)金融引き締めが不十分だったり、引締め過ぎたりするリスクは常にある。それは非常に難しい判断になるだろうが、我々は非常に意識している。最悪の失敗は物価の安定を損なうことだ。物価の安定は経済の基盤であり、物価の安定がなければ、経済は期待通りに機能しないからだ。

- (米経済のソフトランディングは可能か)今回FOMC参加者から示された経済予測はその条件を満たしていると考えている。24年までにインフレ率はほぼ2%に低下する一方、失業率は4.1%と依然として低い水準に留まっている。しかし、過去数ヵ月の出来事が困難の度合いを高めている。我々が制御できない商品価格の変動や高騰はその可能性を高めるだろう。

5.FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の18名 )の経済見通しは(図表1)の通り。前回(3月)見通しとの比較では、ウクライナ侵攻に伴う物価高の影響などを反映して、22年と23年の実質GDP成長率が下方修正されたほか、22年から24年にかけての失業率も下方修正(失業率は上昇)された。一方、22年と23年のコアPCE価格指数の見通しが上方修正されたものの、修正幅は+0.1%から+0.2%と小幅な修正に留まった。

政策金利の見通し(中央値)は、22年が3.375%(前回:1.875%)、23年も3.75%(前回:2.75%)と、それぞれ前回から1.5%、1.0%ポイント大幅に上方修正されたほか、長期見通し(2.5%)を上回る水準が示された(図表2)。この結果、22年は残り4回の会合で1.75%の大幅な利上げ方針が示されたほか、23年も0.375%の利上げ継続方針が示された。

政策金利の見通し(中央値)は、22年が3.375%(前回:1.875%)、23年も3.75%(前回:2.75%)と、それぞれ前回から1.5%、1.0%ポイント大幅に上方修正されたほか、長期見通し(2.5%)を上回る水準が示された(図表2)。この結果、22年は残り4回の会合で1.75%の大幅な利上げ方針が示されたほか、23年も0.375%の利上げ継続方針が示された。一方、24年は3.375%(前回:2.75%)と前回から0.625%ポイント上方修正されたものの、23年から政策金利が引き下げられる可能性が示唆された。

最後に長期見通しは2.50%(前回:2.375%)と前回から小幅上方修正された。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年06月16日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/29 | 米個人所得・消費支出(25年8月)-実質個人消費(前月比)は+0.4%と前月に一致したほか、市場予想を上回り、堅調な消費を確認 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/09 | 米国経済の見通し-高関税政策にも関わらず米国経済は足元堅調維持。今後は景気減速へ | 窪谷 浩 | Weekly エコノミスト・レター |

新着記事

-

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米FOMC(22年6月)-94年以来となる0.75%の政策金利の引上げを決定】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米FOMC(22年6月)-94年以来となる0.75%の政策金利の引上げを決定のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.