- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- ウクライナ支援とふるさと納税-寄付する経路によって負担が異なることに対する違和感

ウクライナ支援とふるさと納税-寄付する経路によって負担が異なることに対する違和感

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――ふるさと納税の枠組みを活用したウクライナ支援

まず、返礼品がある自治体もある(自治体1)が、ほとんどの自治体は返礼品がない。納税者から集めた寄付金の内、実際の支援に使われる額も自治体によって異なる。返礼品がある自治体は寄付額から返礼品購入費を含む事務手数料を除いた額が支援に回される。返礼品がない自治体でも、寄付額から事務手数料を除いた額を支援に回すと明記する自治体がある(自治体2)一方、納税者から集めた寄付金の全額を支援に回し、寄付受付にかかる事務手数料や寄付金受領証明書の発行にかかる費用はすべて自治体が負担することを明記する自治体もある(自治体3)。

寄付受付にかかる事務手数料や寄付金受領証明書の発行にかかる費用の取り扱いを明記していない自治体が多いが、返礼品がなければ、少なくとも寄付金の8割は支援に回されると考えてよいだろう。返礼品の購入費を寄付額の3割以下に抑えるルールに加え、返礼品の購入費を含む費用合計を寄付額の5割以下に抑えるルールもあるので、返礼品以外の費用は高々2割と考えられるからだ。

寄付金の使途も自治体によって様々だが、使途は大きく二つに分けられる。一つ目は、ウクライナ支援を目的とした基金等への寄付で、自治体は寄付金を取りまとめる役割を担う。二つ目は自治体に避難された方々への支援などウクライナからの避難民受け入れを前提とした使途である。過半数の自治体が掲げる使途は、寄付金の取りまとめ(一つ目)である一方、避難された方々への生活支援(二つ目)を掲げて寄付を募る自治体もある(自治体7及び自治体8)。

しかし、避難された方々への生活支援(二つ目)を掲げる自治体も、避難された方々への生活支援だけでなく、物資支援などの人道支援も掲げている。現地への支援を自治体が単独で行うのは困難かつ非効率なので、程度の差はあるが、いずれの自治体にも寄付金の取りまとめ(一つ目)機能があると考えられる。

取りまとめた寄付金の届け先(基金等)も自治体によって異なる。過半数は日本赤十字社が開設する「ウクライナ人道危機救援金」に寄付金を届ける。中には、在日ウクライナ大使館に寄付金を届ける自治体(自治体5)1や、ウクライナからの避難民学生に対し、授業料の全額無償化や、安全で安心な居住環境を確保し、継続した学びの機会を提供する学校法人に寄付金を届ける自治体(自治体6)もある。

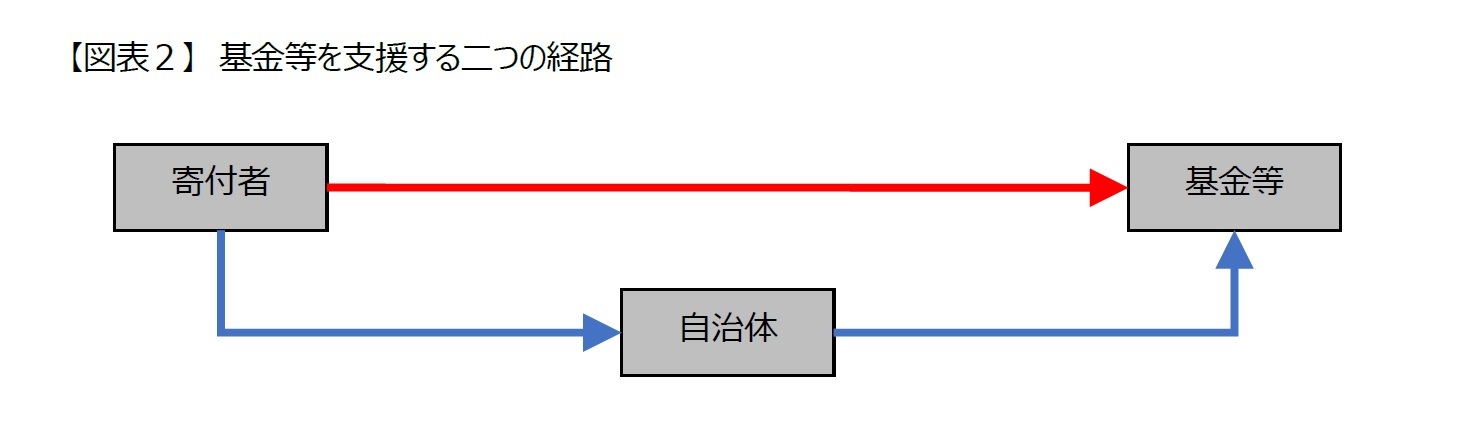

このように届け先(基金等)も多様だが、これら3つ基金等(日本赤十字社、在日ウクライナ大使館、学校法人)には、直接個人からの寄付を受け付けているという共通点がある。このため、同一の基金等に寄付する経路が少なくとも二つ存在する2。ふるさと納税の枠組みを活用して支援する経路(図表2、青い経路)と直接支援する経路(図表2、赤い経路)である。

1 ウクライナ支援を目的とした自治体5への寄付金のうち、3月中旬に定められた特定の期日迄の寄付金は在日ウクライナ大使館が開設する口座に届けられる一方、特定の期日以降の寄付金は日本赤十字社が開設する「ウクライナ人道危機救援金」に届けられることになっている。このため、厳密には、当レポート執筆時点において、在日ウクライナ大使館に寄付金を届ける自治体はない(筆者が調べる限り)。

2 街頭募金、クレジット会社によるクレジット決済募金やECサイトのポイント寄付など経路は複数ある。

2――寄付する経路による寄付者の負担の相違

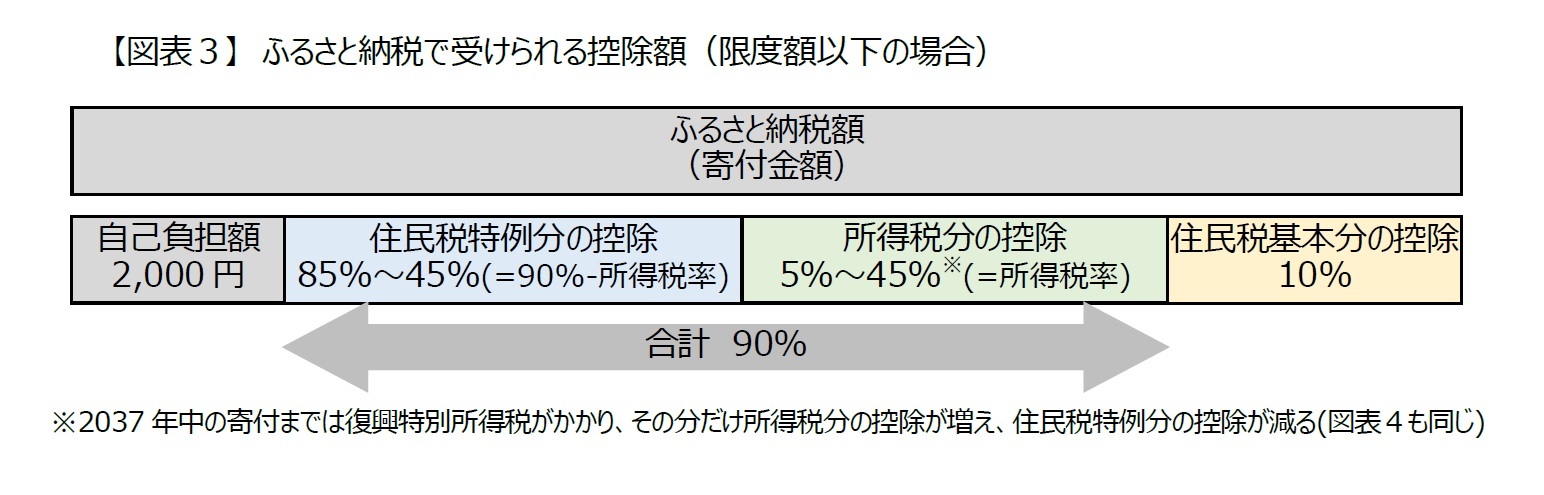

まず、ふるさと納税の枠組みを活用して支援する場合、同年のふるさと納税額の合計が限度額以下ならば、同年のふるさと納税額から2,000円を差し引いた金額相当の所得税・住民税が減額される(図表3)。ふるさと納税以外の寄付がある場合、ふるさと納税額の合計が限度額を超える場合を考えると複雑になるため、ここでは、寄付者はウクライナ支援目的のふるさと納税(寄付)のみを限度額の範囲内で行うものとする。この前提の下で、ふるさと納税の枠組みを活用して支援する場合の実質的な自己負担額は2,000円である。

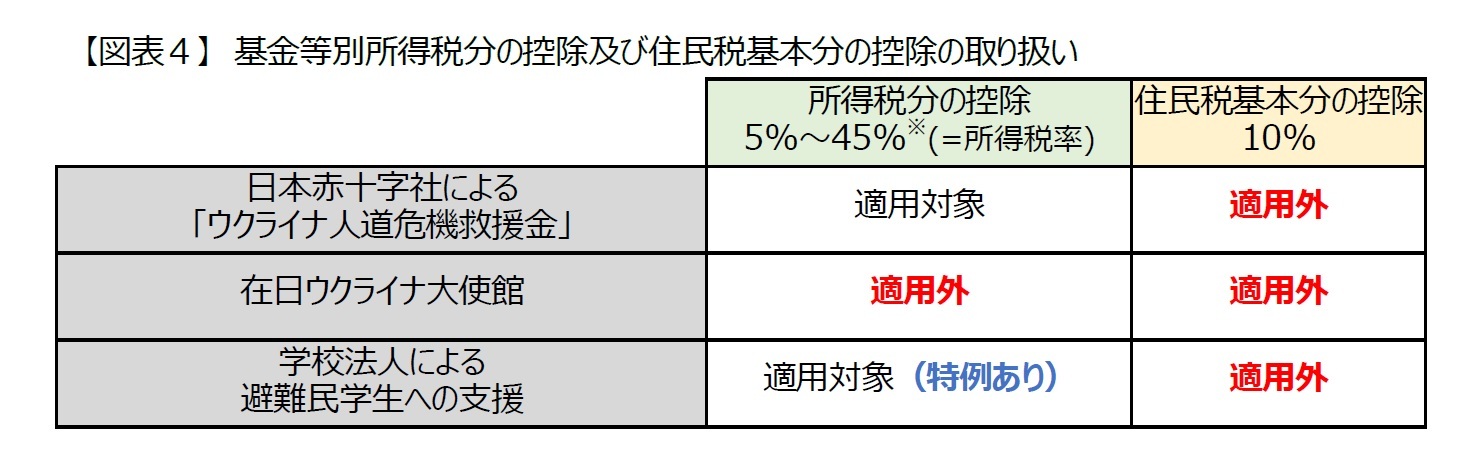

直接支援する場合も所得税・住民税などの減免措置はあるが、ふるさと納税ほどの減税効果はない。住民税特例分の控除(図表3の青色)は、ふるさと納税に限った特例だからである。しかも、所得税分の控除(図表3の緑色)の取り扱いは3つ基金等(日本赤十字社、在日ウクライナ大使館、学校法人)でそれぞれ異なる。そして、3つの基金等の場合、住民税基本分の控除(図表3の黄色)の適用はないと考えられる(図表4)。

次に、在日ウクライナ大使館の場合、所得税分の控除の対象にも、また住民税基本分の控除の対象にもならない。寄付金控除の対象は、国や地方公共団体、特定の法人などに限られるからだ。

最後に、避難民学生を支援する学校法人の場合、所得税分の控除の対象となるだけでなく、所得控除の適用を受けるか、税額控除(特例)の適用を受けるかを寄付者が選択することができる3。所得控除の場合、寄付額から2,000円を差し引いた金額に所得税率を乗じた金額の減税効果であるのに対し、税額控除(特例)の場合、寄付額から2,000円を差し引いた金額の40%の減税効果がある4。よほどの高額所得者(課税所得が1,800万円以上)でない限り、所得税率は40%を下回るので、大部分の人にとっては税額控除(特例)の適用を選択した方が減税効果は大きい。

所得税分の控除では所得控除に代えて税額控除を選択できるという特例まで認められるが、住民税基本分の控除の対象になる可能性は極めて低い。学校法人への寄付の場合、住民税基本分の控除の対象になるのは、住民の福祉の増進に寄与する寄付金として、寄付者が居住する自治体の条例で定めるものに限られる。避難民学生への支援に意義はあるが、この支援が住民の福祉の増進に寄与する寄付金として寄付者の居住する自治体の条例で定められているとは考えにくい。

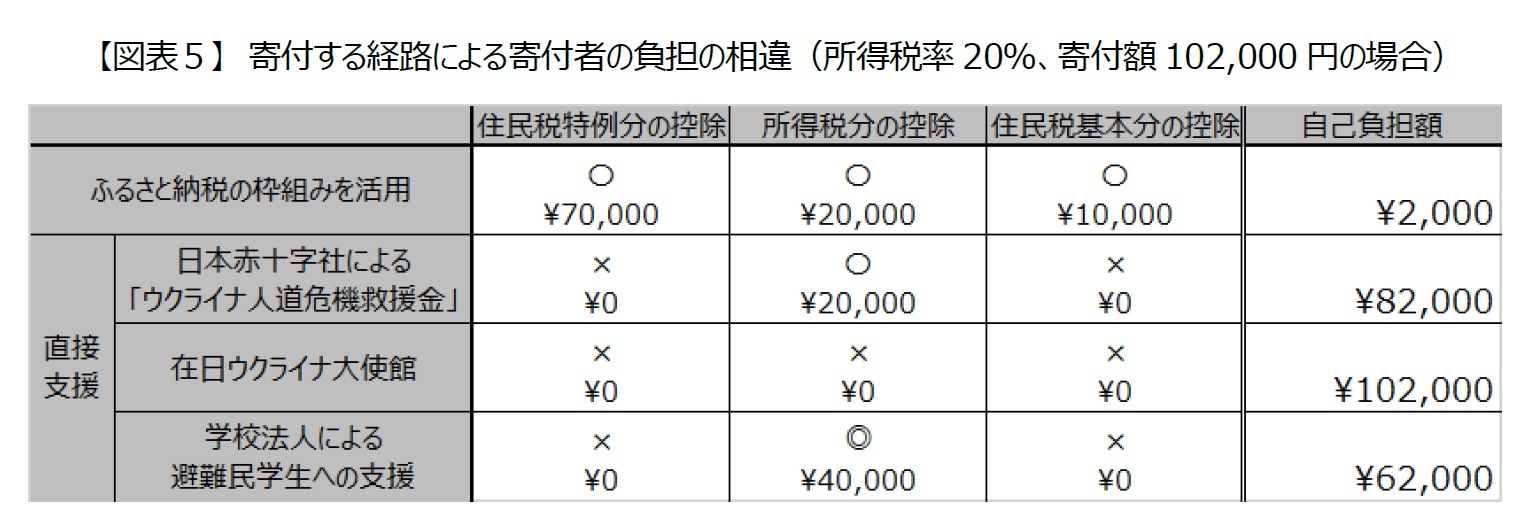

所得税率20%の納税者が、ウクライナ支援のために10万2,000円を直接寄付した場合、自己負担額がどれくらいになるのだろうか。日本赤十字社による「ウクライナ人道危機救援金」なら、寄付額10万2,000円から2,000円を差し引いた金額10万円の所得税率20%(2万円)分だけ所得税が減額されるだけなので、自己負担額は8万2,000円になる。在日ウクライナ大使館なら、寄付額10万2,000円全額が自己負担額となる。避難民学生への支援のための寄付金を募る学校法人への寄付の場合でも、寄付額10万2,000円から2,000円を差し引いた金額10万円の40%(4万円)分だけ所得税が減額されるだけなので、自己負担額は6万2,000円になる。

3 所得控除の適用が認められるのは、一定の要件を満たした学校法人への寄付に限られるが、避難民学生への支援のための寄付金を募る学校法人は一定の要件を満たしている。

4 復興特別所得税の影響もあるが、本旨とは関係がないので、簡略化のため本稿では割愛する。

(2022年03月23日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

| 2025/04/03 | 税制改正でふるさと納税額はどうなる? | 高岡 和佳子 | 研究員の眼 |

新着記事

-

2025年09月17日

貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む -

2025年09月17日

「最低賃金上昇×中小企業=成長の好循環」となるか?-中小企業に託す賃上げと成長の好循環の行方 -

2025年09月17日

家計消費の動向(二人以上世帯:~2025年7月)-実質賃金改善下でも「メリハリ消費」継続、娯楽支出は堅調を維持 -

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ウクライナ支援とふるさと納税-寄付する経路によって負担が異なることに対する違和感】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ウクライナ支援とふるさと納税-寄付する経路によって負担が異なることに対する違和感のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.