- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- グリーンフレーションとECBの金融政策-2010年代と異なるリスクとの闘い

2022年01月31日

文字サイズ

- 小

- 中

- 大

インフレ率5%、上振れ長期化、裾野拡大でもECBは「一時的」との見方を維持

米連邦準備制度理事会(FRB)は、コロナ禍からの回復過程でインフレ率が2%の物価目標を明確に上回るようになってからも「インフレは一時的」との見方を維持してきた。結果としてインフレのオーバーシュートを招き、利上げ、量的縮小(QT)の前倒しに動く必要に迫られている。

ユーロ圏のインフレ率(HICP総合)は米国の後を追うように上昇し、21年12月には前年同月比5%という統計開始以来の高水準に達した(表紙図表参照)。ユーロ圏の物価の押し上げ要因のおよそ半分はエネルギー価格で説明できる。再生可能エネルギー・シフトや脱石炭に関わる「グリーンインフレーション(緑のインフレ)」の側面もある。2月2日に公表される1月速報値では、ドイツが20年下期に実施した付加価値税率(VAT)の一時的な引き下げの反動による押し上げ効果の剥落が見込まれるため、記録更新は免れそうだ。しかし、ウクライナ情勢の緊迫などの地政学的要因もあり原油価格が高騰していることで、エネルギー価格の高い伸びが続く。価格転嫁によって、食品、財、サービスまで価格が広く上昇する裾野の拡大も確認できるだろう。

それでも、ECBが2月3日に開催する金融政策を決める政策理事会で、緩和縮小を急ぐシグナルを出す可能性は低そうだ。ECBは、高インフレは当初の予想より長引き、需要やインフレ圧力を過小評価していたことを認めているが、なお2%超を「持続的」とは見ていない。ECBのチーフエコノミスト・フィリップ・レーン専務理事は、最近のメディアのインタビューで「(パンデミックのサイクルの影響で)22年前半は、インフレ率は依然として高いままだが、年後半にはかなり下がると予想している」1と述べ、2022年は年間で3.2%、23年と24年は1.8%、すなわち2%の物価目標を下回るという21年12月時点の見通し2を追認している。

1 Interview with Philip R. Lane, Member of the Executive Board of the ECB, conducted by Emilis Linge and Dalius Simenas, 25 January 2022

2 ECB Macroeconomic projections, December 2021

ユーロ圏のインフレ率(HICP総合)は米国の後を追うように上昇し、21年12月には前年同月比5%という統計開始以来の高水準に達した(表紙図表参照)。ユーロ圏の物価の押し上げ要因のおよそ半分はエネルギー価格で説明できる。再生可能エネルギー・シフトや脱石炭に関わる「グリーンインフレーション(緑のインフレ)」の側面もある。2月2日に公表される1月速報値では、ドイツが20年下期に実施した付加価値税率(VAT)の一時的な引き下げの反動による押し上げ効果の剥落が見込まれるため、記録更新は免れそうだ。しかし、ウクライナ情勢の緊迫などの地政学的要因もあり原油価格が高騰していることで、エネルギー価格の高い伸びが続く。価格転嫁によって、食品、財、サービスまで価格が広く上昇する裾野の拡大も確認できるだろう。

それでも、ECBが2月3日に開催する金融政策を決める政策理事会で、緩和縮小を急ぐシグナルを出す可能性は低そうだ。ECBは、高インフレは当初の予想より長引き、需要やインフレ圧力を過小評価していたことを認めているが、なお2%超を「持続的」とは見ていない。ECBのチーフエコノミスト・フィリップ・レーン専務理事は、最近のメディアのインタビューで「(パンデミックのサイクルの影響で)22年前半は、インフレ率は依然として高いままだが、年後半にはかなり下がると予想している」1と述べ、2022年は年間で3.2%、23年と24年は1.8%、すなわち2%の物価目標を下回るという21年12月時点の見通し2を追認している。

1 Interview with Philip R. Lane, Member of the Executive Board of the ECB, conducted by Emilis Linge and Dalius Simenas, 25 January 2022

2 ECB Macroeconomic projections, December 2021

ECBは緩やか、かつ、段階的な緩和縮小の方針

ECBは、コロナ禍対応の金融緩和措置の縮小を、緩やか、かつ、段階的に進める方針だ。

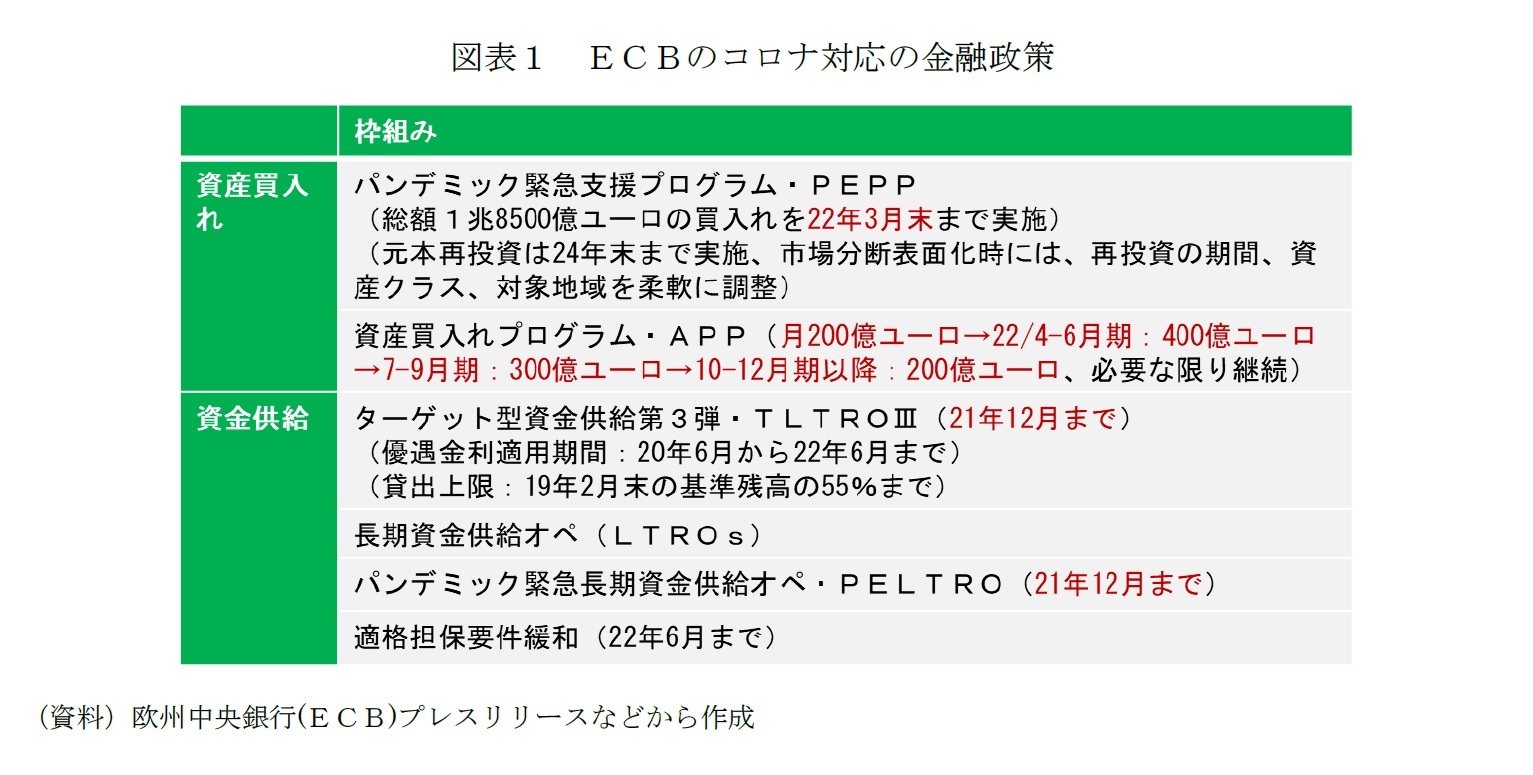

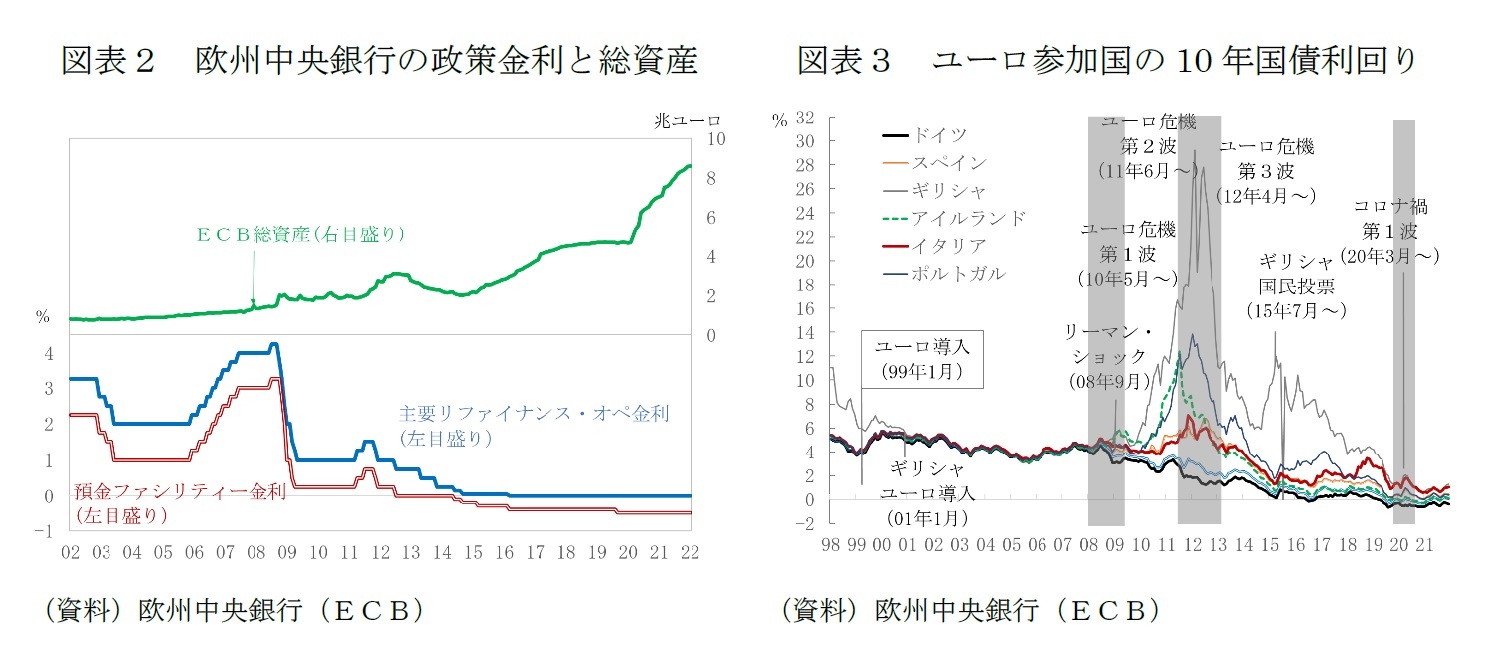

ECBは、コロナ禍への対応では、マイナス金利の深堀りは見送り、資産買入れプログラム(PEPP、2020年4月開始、総額1兆8500億ユーロ)の拡張と、ターゲット型資金供給第3弾(TLTROIII)の強化とパンデミック緊急長期資金供給オペ(PELTRO)の実施という資金供給の拡大で対応した(図表1)。20年3月以降、22年1月第3週までに、資産買入れの残高はおよそ2兆ユーロ、資金供給の残高はおよそ1.6兆ユーロ拡大した(図表2)。

ECBのコロナ禍対応の政策の縮小の順序は、FRBと同じく、第1段階が資産の新規買入れ停止、第2段階が利上げ開始、第3段階がバランス・シートの縮小開始だ。現時点でのECBの見通しとフォワードガイダンスに従えば、22年は規模を縮小しながら資産の新規買入れを継続する「テーパリング」の段階であり、第1段階に道筋をつける局面となる。21年12月17日の政策理事会3での決定事項は、PEPPの新規買入れを22年3月末で終了することと、「激変緩和」のため、従来、月200億ユーロのペースで行ってきた資産買入れプログラム(APP)の買入れペースを22年4~6月期は月400億ユーロ、7~9月期は月300億ユーロに一時的に引き上げ、10~12月に月200億ユーロに戻し、「必要な限り継続」することである。PEPPの元本再投資は24年末まで実施し、「市場の分断が表面化した場合には、再投資の期間や資産クラス、対象地域を柔軟に調整する」ともしている。「市場の分断」とは、世界金融危機の後や、コロナ禍の初期のように、ユーロ導入国間のスプレッドが拡大するような場面(図表3)を指すと思われる。

ECBは、コロナ禍への対応では、マイナス金利の深堀りは見送り、資産買入れプログラム(PEPP、2020年4月開始、総額1兆8500億ユーロ)の拡張と、ターゲット型資金供給第3弾(TLTROIII)の強化とパンデミック緊急長期資金供給オペ(PELTRO)の実施という資金供給の拡大で対応した(図表1)。20年3月以降、22年1月第3週までに、資産買入れの残高はおよそ2兆ユーロ、資金供給の残高はおよそ1.6兆ユーロ拡大した(図表2)。

ECBのコロナ禍対応の政策の縮小の順序は、FRBと同じく、第1段階が資産の新規買入れ停止、第2段階が利上げ開始、第3段階がバランス・シートの縮小開始だ。現時点でのECBの見通しとフォワードガイダンスに従えば、22年は規模を縮小しながら資産の新規買入れを継続する「テーパリング」の段階であり、第1段階に道筋をつける局面となる。21年12月17日の政策理事会3での決定事項は、PEPPの新規買入れを22年3月末で終了することと、「激変緩和」のため、従来、月200億ユーロのペースで行ってきた資産買入れプログラム(APP)の買入れペースを22年4~6月期は月400億ユーロ、7~9月期は月300億ユーロに一時的に引き上げ、10~12月に月200億ユーロに戻し、「必要な限り継続」することである。PEPPの元本再投資は24年末まで実施し、「市場の分断が表面化した場合には、再投資の期間や資産クラス、対象地域を柔軟に調整する」ともしている。「市場の分断」とは、世界金融危機の後や、コロナ禍の初期のように、ユーロ導入国間のスプレッドが拡大するような場面(図表3)を指すと思われる。

ユーロ圏の需要は米国より弱く、「大離職」による労働需給の逼迫もない

ECBが2月3日の政策理事会で現行路線の維持を決めた場合、FRBのように、緩和措置が後手に回り、急ピッチでの緩和縮小を迫られるリスクはないのだろうか。

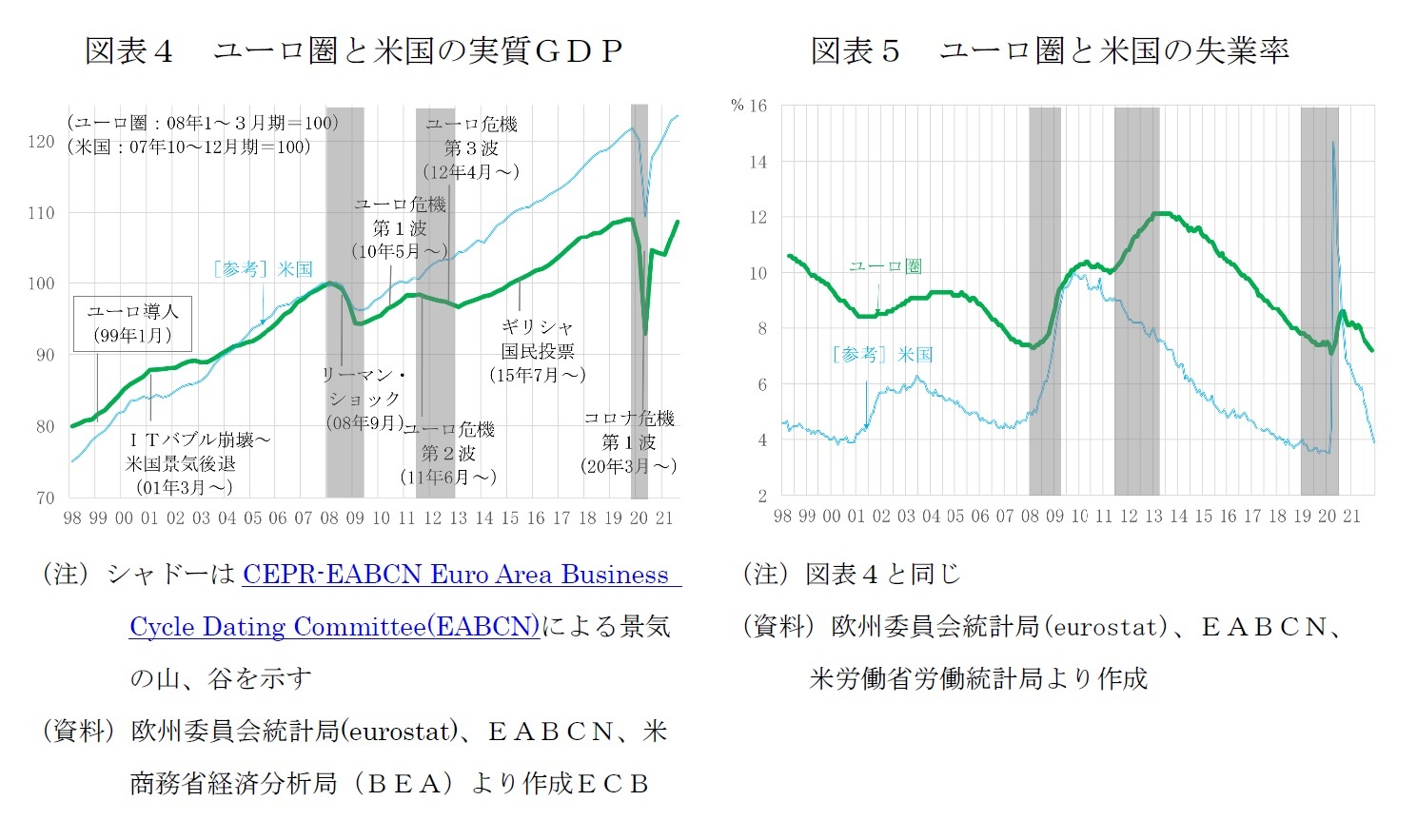

ECBの政策理事会の中でも温度差はあるが、ラガルド総裁や、レーン専務理事らは、不確実性は高く、データ次第としつつ、急ピッチでの緩和縮小に追い込まれる可能性は低いという立場をとる。ラガルド総裁は、世界経済フォーラム(WEF)のオンライン国際会議「ダボス・アジェンダ」のグローバル経済見通しのセッション(1月21日)4で、ユーロ圏と米国の違いとして、(1)ユーロ圏は需要超過には至っていないことと、(2)米国で労働市場の逼迫をもたらす要因となっている労働市場から退出した人の復職の動きが鈍い『グレート・レジグネーション(大離職)』はユーロ圏では見られないことを挙げた。米国ほど需要は強くなく、労働需給も逼迫していないという説明である。

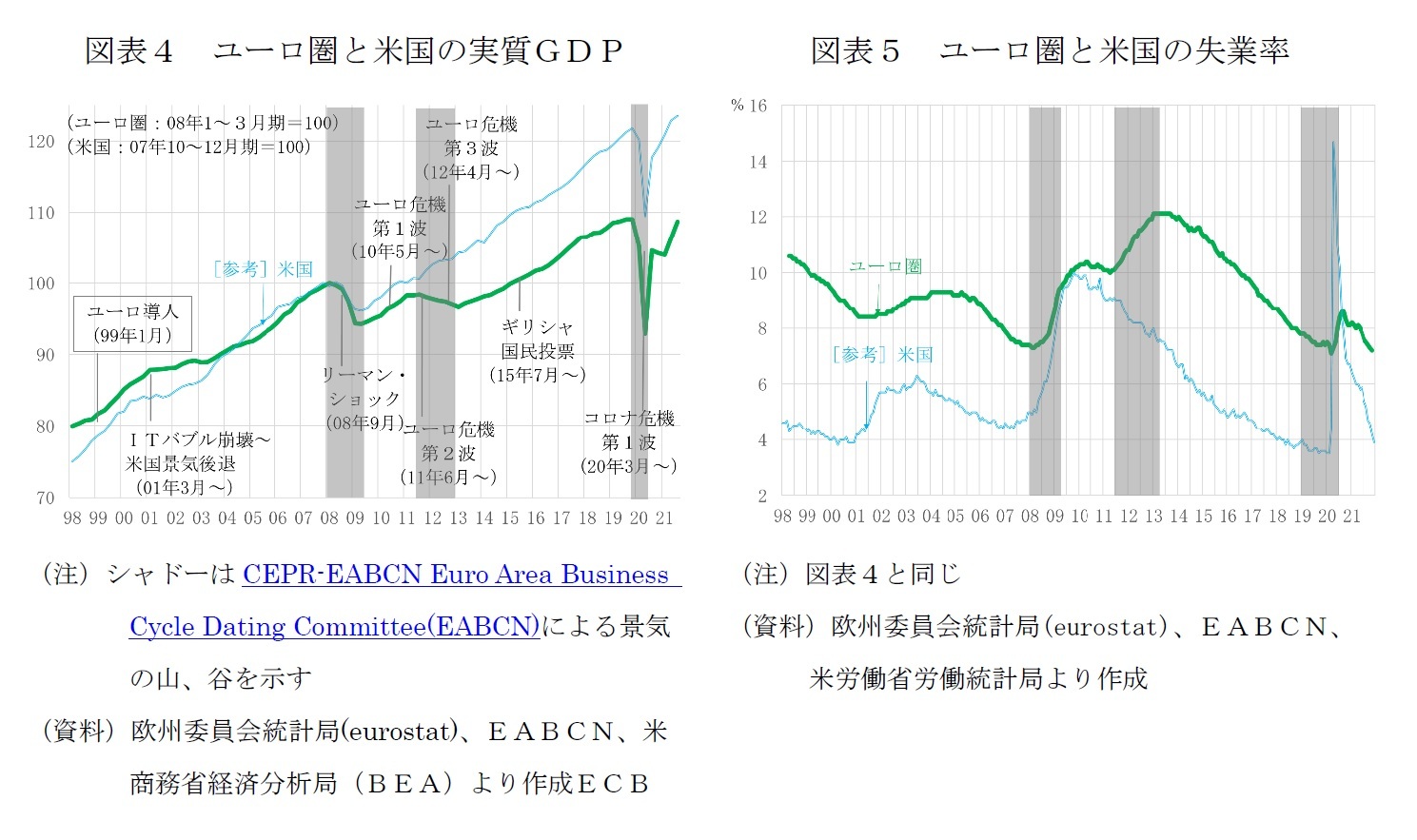

実際、米国が21年4~6月期にコロナ前のGDPの水準を回復したのに比べて、ユーロ圏の回復のペースはマイルドだった(図表4)。コロナ対応の財政出動で、雇用維持に重点を置いたユーロ圏の失業の増大は、失業給付に重きを置いた米国に比べて遙かに抑えられた(図表5)。

ECBの政策理事会の中でも温度差はあるが、ラガルド総裁や、レーン専務理事らは、不確実性は高く、データ次第としつつ、急ピッチでの緩和縮小に追い込まれる可能性は低いという立場をとる。ラガルド総裁は、世界経済フォーラム(WEF)のオンライン国際会議「ダボス・アジェンダ」のグローバル経済見通しのセッション(1月21日)4で、ユーロ圏と米国の違いとして、(1)ユーロ圏は需要超過には至っていないことと、(2)米国で労働市場の逼迫をもたらす要因となっている労働市場から退出した人の復職の動きが鈍い『グレート・レジグネーション(大離職)』はユーロ圏では見られないことを挙げた。米国ほど需要は強くなく、労働需給も逼迫していないという説明である。

実際、米国が21年4~6月期にコロナ前のGDPの水準を回復したのに比べて、ユーロ圏の回復のペースはマイルドだった(図表4)。コロナ対応の財政出動で、雇用維持に重点を置いたユーロ圏の失業の増大は、失業給付に重きを置いた米国に比べて遙かに抑えられた(図表5)。

ユーロ危機下の11年に利上げ後、デフレ・リスクとの長い闘いを強いられた苦い過去

ECBには、世界金融危機後、2011年の9~11月の前年同月比3%をピークとするインフレ率の上振れ(表紙図表参照)に対応して、同年4月、7月に25bpずつの利上げに動いた後、11月に一転して利下げへの方向転換を迫られた苦い経験がある。この時の2%を上回るインフレは結果として「一時的」なものだった。ECBは、その後、追加利下げ、マイナス金利政策の採用と深堀り、資金供給の拡大、国債等の買入れによる量的緩和の拡大と新しい施策を繰り出しながらのデフレ・リスクとの長い闘いを迫られた。コロナ禍に直面した段階で、ECBは緩和縮小に殆ど手つかずだった(図表2)。

ECBの慎重姿勢は、コロナ禍の影響による需給のミスマッチの拡大は徐々に落ち着くと見られることに加えて、過去のインフレの上振れへの勇み足が、調整局面を長引かせた経験や、コロナ禍前はデフレ・リスクこそが問題であったことなども影響しているのだろう。

ECBの慎重姿勢は、コロナ禍の影響による需給のミスマッチの拡大は徐々に落ち着くと見られることに加えて、過去のインフレの上振れへの勇み足が、調整局面を長引かせた経験や、コロナ禍前はデフレ・リスクこそが問題であったことなども影響しているのだろう。

インフレが「一時的」か「持続的」かの判断では賃金を重視

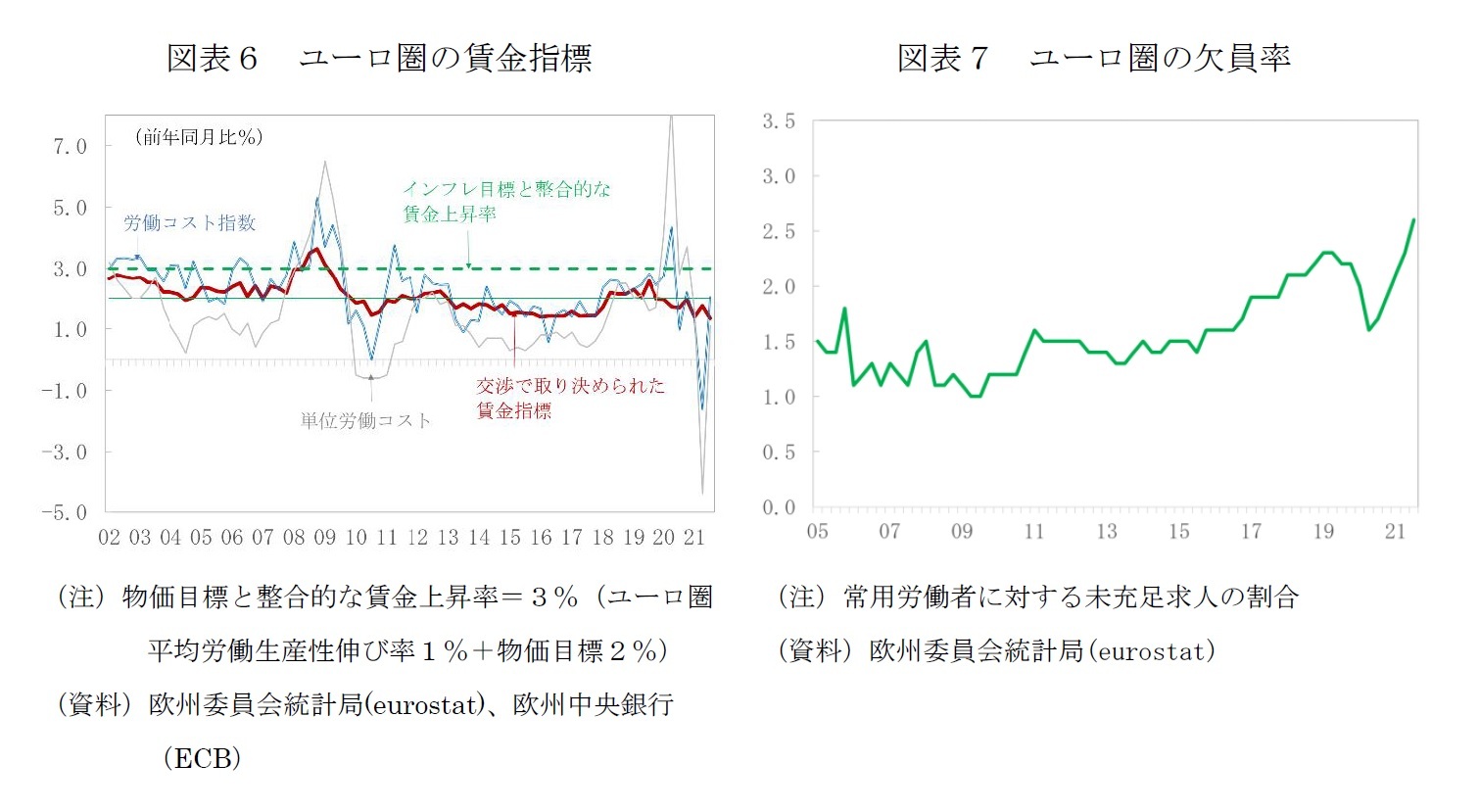

ラガルド総裁らが、インフレの上振れが「一時的」ではなく、「持続的」であることを判断する指標として賃金を重視している。ECBがモニターしている賃金指標は複数あるが、労働コスト指数や単位労働コストは時短給付金などコロナ対応の政策が攪乱要因となり、トレンドの把握が難しくなっている。その中にあって、「交渉で取り決められた賃金指標(以下、交渉賃金)」は、コロナ禍の政策の影響が小さく、トレンドを把握できる指標として重視されているようだ(図表6)。レーン専務理事は、先に触れたメディア・インタビューで、2%の物価目標と整合的な賃金上昇率をユーロ圏の平均的な労働生産性伸び率を加えた3%と述べている。これに対して、21年7~9月期の交渉賃金は前年同月比1.4%であり、賃金上昇圧力が上向く兆候はない。

11年の利上げ時の状況を確認しておこう。当時、ユーロ圏全体では失業率はピークアウトの兆候があったが、なおかなり高い水準にあり(図表5)、交渉賃金も賃金目標と整合的な水準を下回っていた(図表6)。11年の利上げは、債務危機の渦中で行われたもので、債務危機国の問題には流動性供給などで対応し、金融政策は、先行して回復したドイツなどのインフレ・リスクに対応するという判断が行われたことが背景にある。

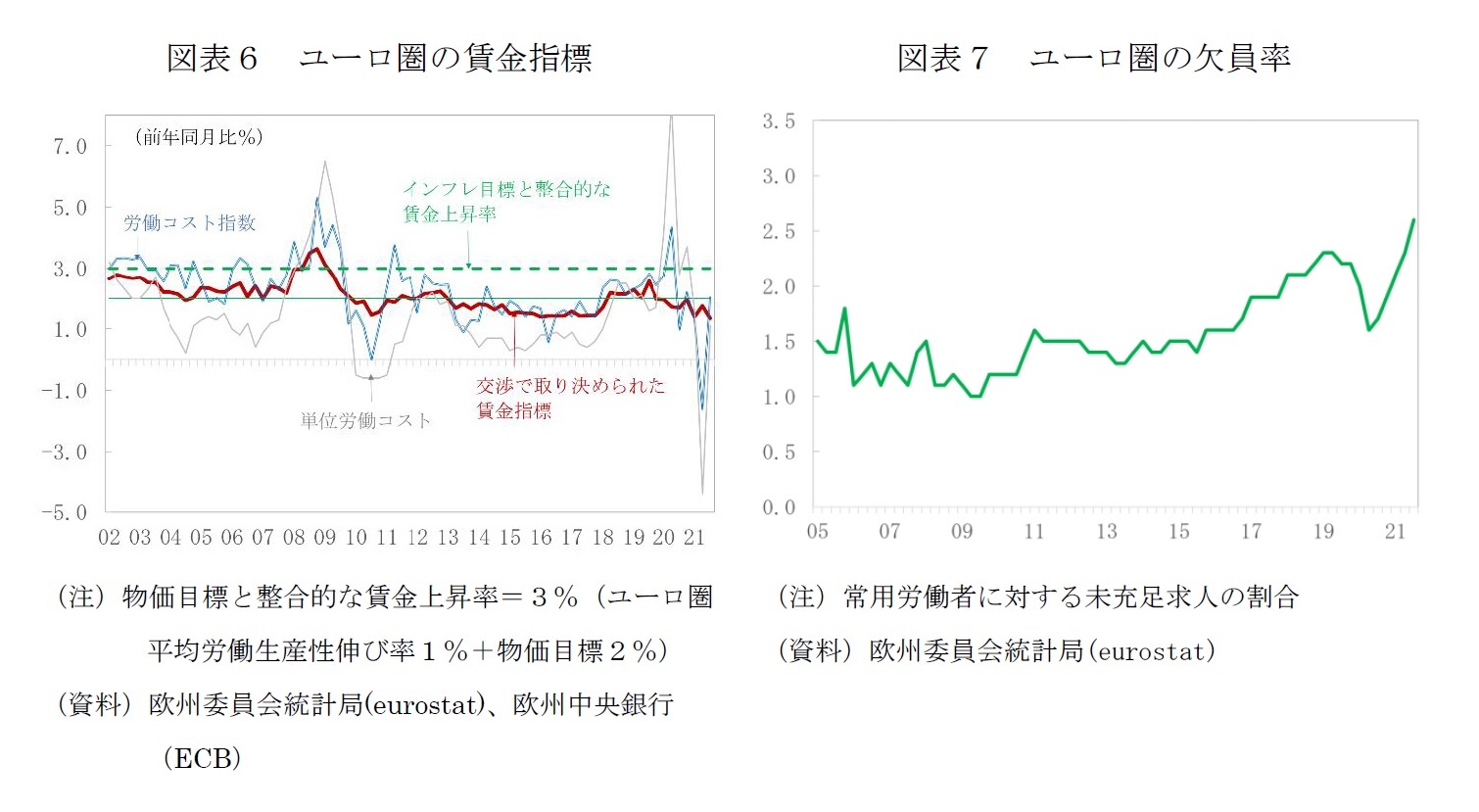

コロナ禍では、EUの危機対応パッケージや復興基金の創設などの動きもあって、当初心配されたほど圏内の格差が広がらなかった。このため、ユーロ圏全体としての失業率や欠員率(常用労働者に対する未充足求人の割合)などの逼迫度は11年の利上げ時よりも今の方が高い。

11年の利上げ時の状況を確認しておこう。当時、ユーロ圏全体では失業率はピークアウトの兆候があったが、なおかなり高い水準にあり(図表5)、交渉賃金も賃金目標と整合的な水準を下回っていた(図表6)。11年の利上げは、債務危機の渦中で行われたもので、債務危機国の問題には流動性供給などで対応し、金融政策は、先行して回復したドイツなどのインフレ・リスクに対応するという判断が行われたことが背景にある。

コロナ禍では、EUの危機対応パッケージや復興基金の創設などの動きもあって、当初心配されたほど圏内の格差が広がらなかった。このため、ユーロ圏全体としての失業率や欠員率(常用労働者に対する未充足求人の割合)などの逼迫度は11年の利上げ時よりも今の方が高い。

(2022年01月31日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/06/12 | 欧州経済見通し-回復基調だが、関税を巡る不確実性は大きい | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 -

2025年09月18日

米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る -

2025年09月17日

ふるさと納税「お得競争」の終焉-ポイント還元の廃止で問われる「地域貢献」と「持続可能な制度」のこれから -

2025年09月17日

貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【グリーンフレーションとECBの金融政策-2010年代と異なるリスクとの闘い】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

グリーンフレーションとECBの金融政策-2010年代と異なるリスクとの闘いのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.