新着記事をお届け!

老後資金準備の実態-老後までに準備が必要と考える金額、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額と、実際の拠出額 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 老後資金準備の実態-老後までに準備が必要と考える金額、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額と、実際の拠出額

文字サイズ

- 小

- 中

- 大

1――はじめに

結果を先取りしてお伝えすれば、「老後2000万円問題」の影響を受けてか、多くの人が老後のために準備する必要がある金額は、2000万円程度であると考えているようだ。また、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額の中央値は100万円だった。一方、実際に老後のための貯蓄や投資に拠出している金額の中央値は50万円であり、必要であると考える金額の中央値の半分にとどまった。そして、拠出が必要と考える金額に現在の拠出額が達している人は、全体の約37%であった。

2――調査概要

1 マイボイスコム株式会社のモニター会員

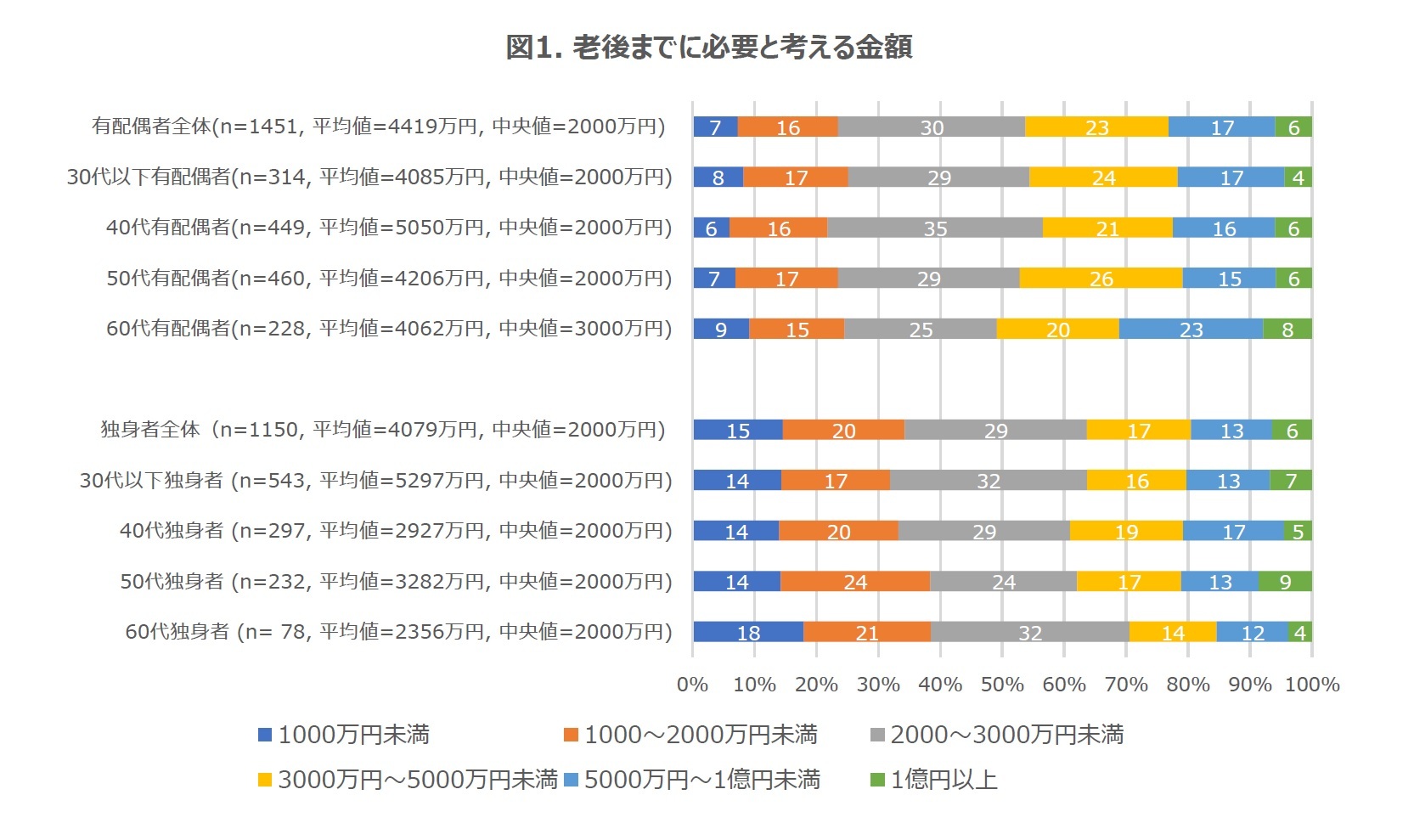

3――老後のために準備する必要があると考える金額

年齢層別の分布を見ると、有配偶者、独身者に関わらず、どの年齢層でも「2000万円以上3000万円未満」の金額と回答した人の割合が最も大きい。中でも、ちょうど2000万円と回答した人の割合は、有配偶者全体の約28%、独身者全体の約27%であった。「老後2000万円問題」の影響を受けた可能性が考えられる。年齢層ごとの違いを見ると、60代有配偶者で3000万円以上必要と考える人の割合が少し大きく、60代独身者で3000万円以上必要と考える人の割合が少し小さい傾向が見られる他は、年齢層による大きな分布の違いは見られないようだ。

2 図1に示した分布や平均値は、調査の回答をすべてを使い、こうした最小値や最大値を除外しないで計算したものである。参考に、上位下位各5%の回答を除外した場合の平均値(5%トリム平均)は、以下の通りである。

有配偶者全体(n=1307, 平均値=2887万円)、30代以下有配偶者(n=284, 平均値=2731万円), 40代有配偶者(n=405, 平均値=2859万円)、50代有配偶者(n=414, 平均値=2841万円)、60代有配偶者(n=206, 平均値=3275万円)、独身者全体(n=1036, 平均値=2501万円)、30代以下独身者(n=489, 平均値=2579万円)、40代独身者(n=269, 平均値=2358万円)、50代独身者(n=210, 平均値=2672万円)、60代独身者(n=72, 平均値=2136万円)

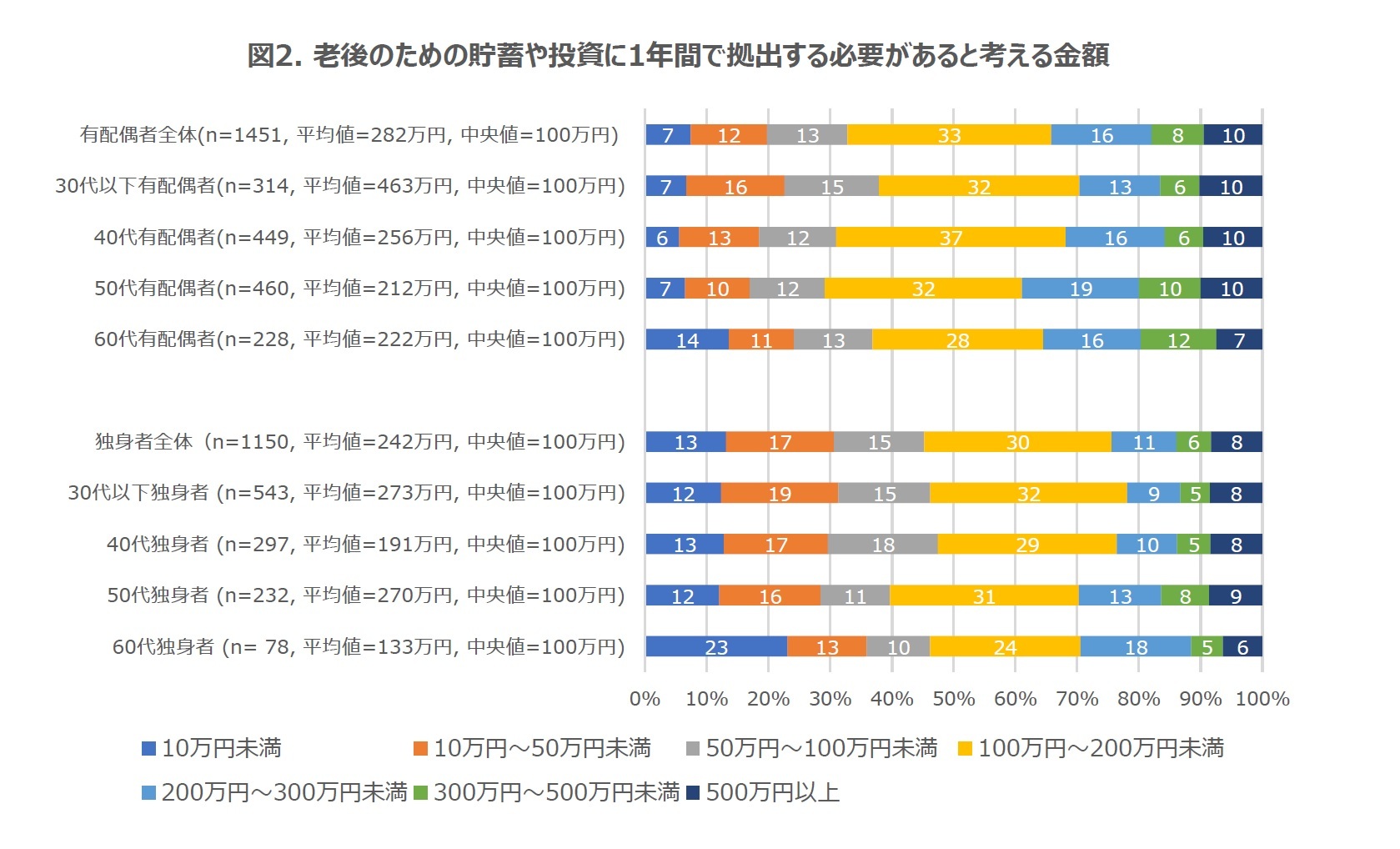

4――老後のための貯蓄や投資に1年間で拠出する必要があると考える金額

年齢層別の分布を見ると、有配偶者、独身者に関わらず、どの年齢層でも「100万円以上200万円未満」の金額と回答した人の割合が最も大きい。中でもちょうど100万円と回答した人の割合は、有配偶者全体の約27%、独身者全体の約24%であった。年齢層ごとの違いを見ると、有配偶者、独身者共に、老後準備意識の高まりからか、50代で100万円以上必要と考える人の割合が少し大きい傾向が見られる。

3 図2に示した分布や平均値は、調査の回答をすべてを使い、こうした最小値や最大値を除外しないで計算したものである。参考に、上位下位各5%の回答を除外した場合の平均値(5%トリム平均)は、以下の通りである。

有配偶者全体(n=1307, 平均値=143万円)、30代以下有配偶者(n=284, 平均値=138万円), 40代有配偶者(n=405, 平均値=140万円)、50代有配偶者(n=414, 平均値=155万円)、60代有配偶者(n=206, 平均値=140万円)、独身者全体(n=1036, 平均値=113万円)、30代以下独身者(n=489, 平均値=112万円)、40代独身者(n=269, 平均値=111万円)、50代独身者(n=210, 平均値=134万円)、60代独身者(n=72, 平均値=108万円)

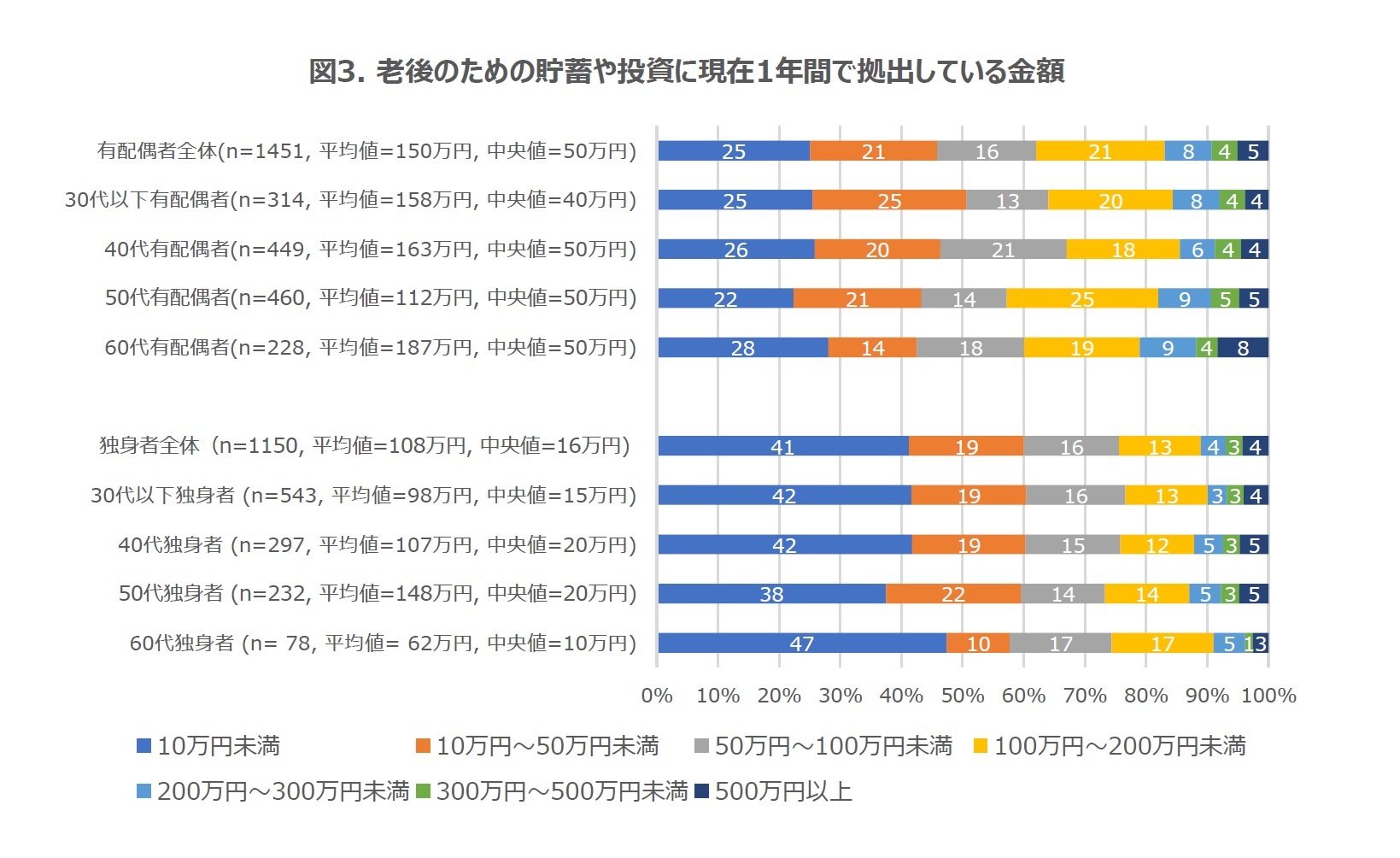

5――老後のための貯蓄や投資に現在1年間で拠出している金額

年齢層別の分布を見ると、有配偶者、独身者に関わらず、どの年齢層でも「10万円未満」の金額と回答した人の割合が最も大きい。中でも0円と回答した人の割合は、有配偶者全体の約19%、独身者全体の約21%であった。年齢層ごとの違いを見ると、有配偶者、独身者共に、老後準備意識の高まりからか、50代で10万円以上拠出している人の割合が少し大きい傾向が見られる。

4 図3に示した分布や平均値は、調査の回答をすべてを使い、こうした最小値や最大値を除外しないで計算したものである。参考に、上位下位各5%の回答を除外した場合の平均値(5%トリム平均)は、以下の通りである。

有配偶者全体(n=1307, 平均値=74万円)、30代以下有配偶者(n=284, 平均値=67万円), 40代有配偶者(n=405, 平均値=67万円)、50代有配偶者(n=414, 平均値=79万円)、60代有配偶者(n=206, 平均値=88万円)、独身者全体(n=1036, 平均値=47万円)、30代以下独身者(n=489, 平均値=45万円)、40代独身者(n=269, 平均値=48万円)、50代独身者(n=210, 平均値=55万円)、60代独身者(n=72, 平均値=42万円)

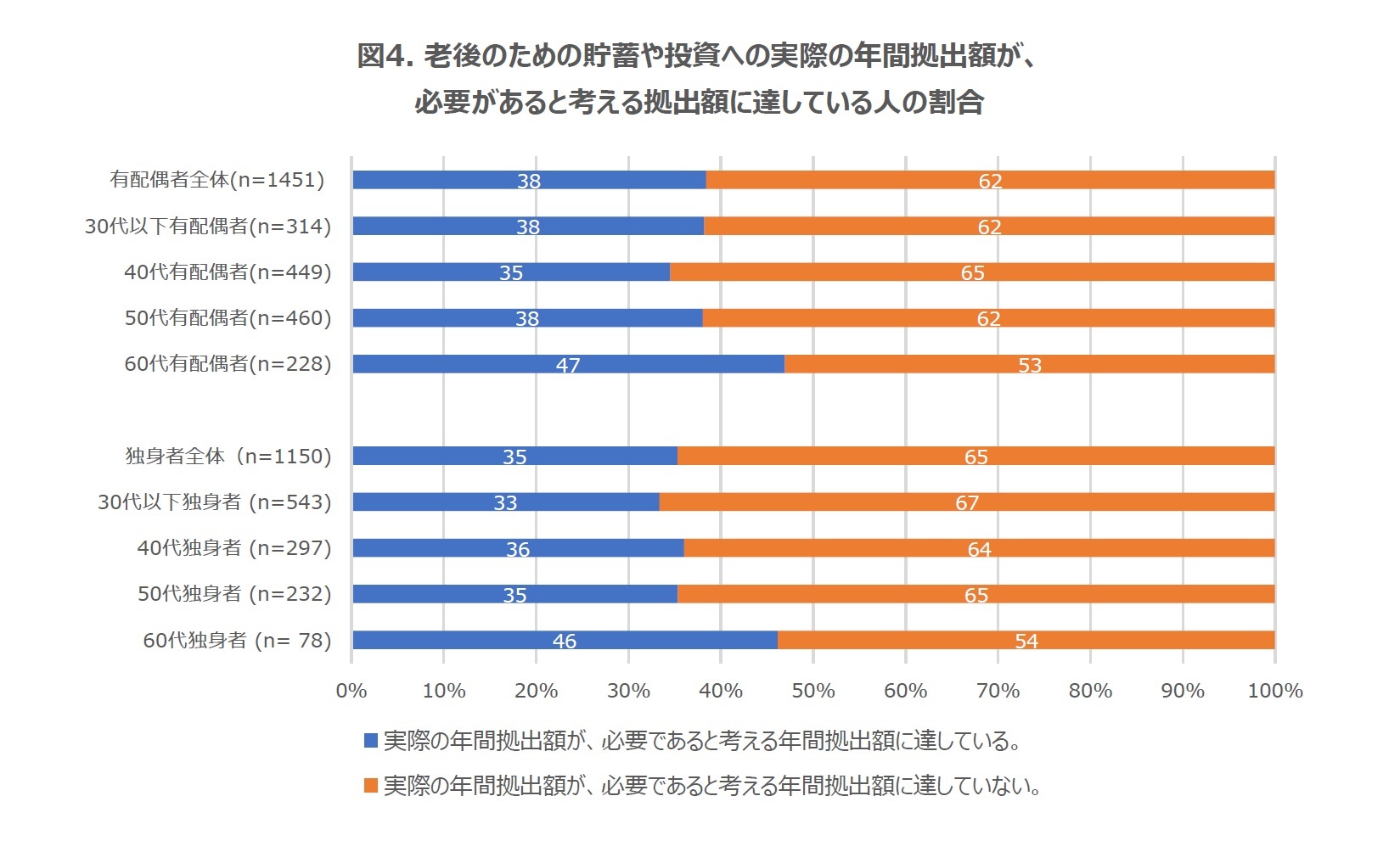

6――老後のための貯蓄や投資への実際の拠出額が、必要と考える拠出額に達している人の割合

老後のための貯蓄や投資に1年間で拠出が必要と考える金額に、実際の拠出額が達している人の割合は、有配偶者全体で約38%、独身者全体で約35%だった5。年齢層別の分布を見ると、有配偶者、独身者に関わらず、60代で、必要と考える拠出額に実際の拠出額が達している人の割合が最も大きくなるが、60代を含めても、どの年齢層でも、拠出が必要と考える金額に実際の拠出額が達していない人の割合の方が、実際の拠出額が拠出が必要と考える金額に達している人の割合よりも大きいことが確認できる。

5 有配偶者と独身者を合わせた全体では、老後のための貯蓄や投資に1年間で拠出が必要と考える金額に、実際の拠出額が達している人の割合は、約37%であった。

7――おわりに

老後のための貯蓄や投資に必要と考える金額を実際に拠出できない理由としては、主に経済的な理由が考えられるが、その他にも、老後準備がついつい後回しにされてしまう傾向などの要因が考えられるかもしれない。こうした要因が今後検証されていくことで、人々がより安心して暮らすことができる社会の構築につながっていくことが期待される。

本稿の本文で示した、老後のために準備する必要があると考える金額、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額、老後のための貯蓄や投資に現在拠出している金額の平均値は、最大値として記載したような大きな値の回答についてもサンプルからの除外等は行わずに、回答をそのまま集計した結果を掲載している。(注釈には参考として、上位下位各5%を除外したトリム平均を掲載している。)これらの回答の分布はいずれも、左に傾いた(右に裾を引いた形状の)分布となるため、これらの平均値は、中央値より大きい数値になっていることに、注意が必要である。

また、本調査は日本の住民全体からランダムサンプリングによって選ばれた人々を対象に行ったわけではなく、マイボイスコム株式会社のモニター会員を対象に実施したWeb調査であり、日本の住民全体の傾向とは異なる可能性がある点に注意が必要である。

(2022年01月24日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1882

- 【職歴】

2010年 株式会社 三井住友銀行

2015年 独立行政法人日本学術振興会 特別研究員

2018年 ニッセイ基礎研究所 研究員

2021年7月より現職

【加入団体等】

日本経済学会、行動経済学会、人間の安全保障学会

博士(国際貢献、東京大学)

2022年 東北学院大学非常勤講師

2020年 茨城大学非常勤講師

岩﨑 敬子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/30 | マスク着用の子どもへの影響-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レポート |

| 2025/06/26 | マスク着用のコミュニケーションへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/23 | マスク着用のコミュニケーションへの影響(1)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

| 2025/06/19 | マスク着用のメンタルヘルスへの影響(2)-コロナ禍の研究を経て分かっていること/いないこと | 岩﨑 敬子 | 基礎研レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後資金準備の実態-老後までに準備が必要と考える金額、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額と、実際の拠出額】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後資金準備の実態-老後までに準備が必要と考える金額、老後のための貯蓄や投資に1年間で拠出する必要があると考える金額と、実際の拠出額のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.