- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- 確定拠出年金の一時金をいつ受け取るか-課税ルール変更を受けて

確定拠出年金の一時金をいつ受け取るか-課税ルール変更を受けて

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

2021年8月3日、「年金制度の機能強化のための国民年金法等の一部を改正する法律の施行に伴う関係政令の整備及び経過措置に関する政令」が閣議決定された。これにより、確定拠出年金を一時金で受け取る場合の課税ルールの変更(2022年4月~)が確定した。年度始に公開した拙稿1において、2022年4月からの年金受給開始年齢の選択肢拡大に伴い、確定拠出年金を年金で受け取るか、一時金で受け取るかの検討に加え、一時金で受け取る場合いつ受け取るかの検討も重要となることを紹介したが、早々に課税ルールが変更された。そこで、新たなルールを基準に、確定拠出年金を一時金で受け取る場合の課税ルールを説明したい。

1 研究員の眼「確定拠出年金をいつ受け取るか-一人時間差攻撃も選択肢に」(2021年4月1日)

基礎研マンスリー「確定拠出年金をいつ受け取るか-一人時間差攻撃も選択肢に」(2021年6月8日)

複数の退職金を受け取る場合に退職所得控除対象期間が重複しないように、同じ年および前年以前「4年内」の複数の退職金受取を対象に退職所得控除額を調整(つまり縮小)することになっている。一方、確定拠出年金の老齢給付金を一時金で受ける場合に限り、通常の退職金受取に適用される「4年内」ではなく「14年内」までが調整対象とされている。確定拠出年金の一時金受取に限り取り扱いが異なるのは、確定拠出年金の一時金は受給時期を選択できるからである2。受給時期を調整することにより多額の退職所得控除を受けることがないよう、「14年内」までが調整対象とされている。確定拠出年金の一時金受取の最終年齢が70歳から75歳に延長されたことに伴い、この「14年内」が「19年内」に5年延長されることになった3。

2 財務省「令和3年度 税制改正の解説」(2021年7月9日公表)参照

3 2022年3月31日までに、支払いを受ける確定拠出年金の一時金については「14年内」

2――確定拠出年金を一時金で受け取る場合の退職所得の決定方法

4 退職金などの受給額が計算上の退職所得控除額を下回る場合、退職所得控除額は退職金などの受給額と同額になる。

3――今回のルール改正の背景、退職金の支給時期は確認しておくべきだ

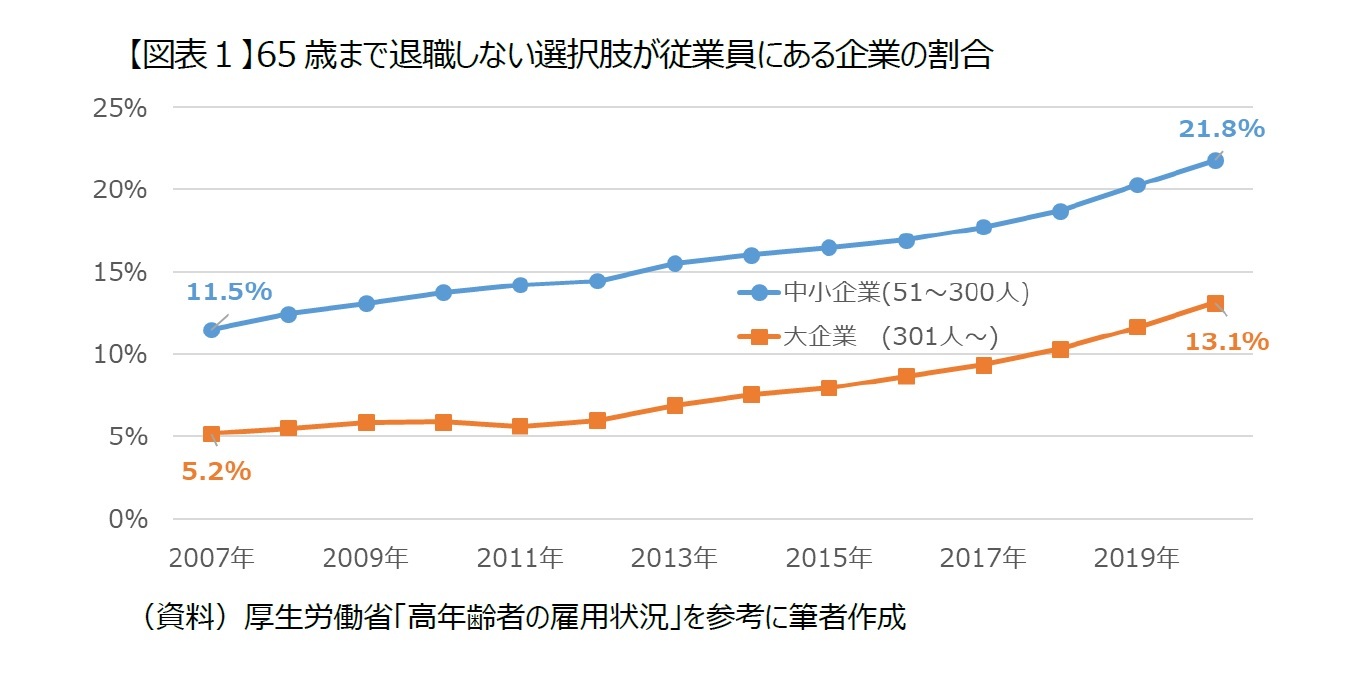

65歳までの雇用確保措置は、大きく2つに分けられる。定年制の廃止や定年引上げのように、65歳まで退職しない選択肢が従業員にある措置と、継続雇用制度等のように65歳まで就業機会を確保するが、それ以前の定年時(通常60歳)に退職する制度である。定年制の廃止や65歳以上定年で、65歳まで退職しない選択肢が従業員にある企業の割合は確実に増えているが、2割程度に過ぎない。60歳定年の企業が多数派である現状に変わりない(図表1)。

4――課税ルール変更の影響

現在、確定拠出年金を一時金で受け取ることができるのは60歳から70歳なので、確定拠出年金の一時金をいつ受け取っても、60歳になる年に受け取った通常の退職金は、同じ年か前年以前「14年内」となるため、退職所得控除対象期間の重複利用を避けるための調整対象になる。

2022年4月以降、確定拠出年金の一時金受取の最終年齢が70歳から75歳に延長される。課税ルールの変更が行われなくても、74歳になる年までに確定拠出年金を一時金で受け取ると、60歳になる年に受け取った通常の退職金は、同じ年か前年以前「14年内」となるため、退職所得控除対象期間の重複利用を避けるための調整対象になる。一方、75歳になる年に確定拠出年金を一時金で受け取ると、課税ルールの変更が行われなければ、60歳になる年に受け取った通常の退職金は15年前のものとなり、前年以前「14年内」に退職金などを受け取った場合に該当しないので、退職所得控除対象期間を重複利用することが可能となっていた。しかし、2022年4月以降「14年内」が5年延長されて「19年内」に課税ルールが変更されるので、75歳になる年に受け取っても退職所得控除対象期間を重複利用することはできなくなった。

現在、確定拠出年金を一時金で受け取ることができるのは60歳から70歳なので、69歳になる年までに確定拠出年金を一時金で受け取ると、55歳になる年に受け取った通常の退職金は、同じ年か前年以前「14年内」となるため、退職所得控除対象期間の重複利用を避けるための調整対象となる。一方、70歳になる年に確定拠出年金を一時金で受け取ると、55歳になる年に受け取った通常の退職金は15年前のものとなり、前年以前「14年内」に退職金などを受け取った場合に該当しないので、退職所得控除対象期間を重複利用することが可能である。

2022年4月以降、確定拠出年金の一時金受取の最終年齢が70歳から75歳に延長されるが、課税ルールも「14年内」から「19年内」に変更される。このため、70歳になる年から74歳になる年に確定拠出年金を一時金で受け取ると、55歳になる年に受け取った通常の退職金は、前年以前「19年内」となるため、退職所得控除対象期間の重複利用を避けるための調整対象になる。但し、75歳になる年に確定拠出年金を一時金で受け取ると、55歳になる年に受け取った通常の退職金は20年前のものとなり、前年以前「19年内」に退職金などを受け取った場合に該当しないので、退職所得控除対象期間を重複利用することが可能である。

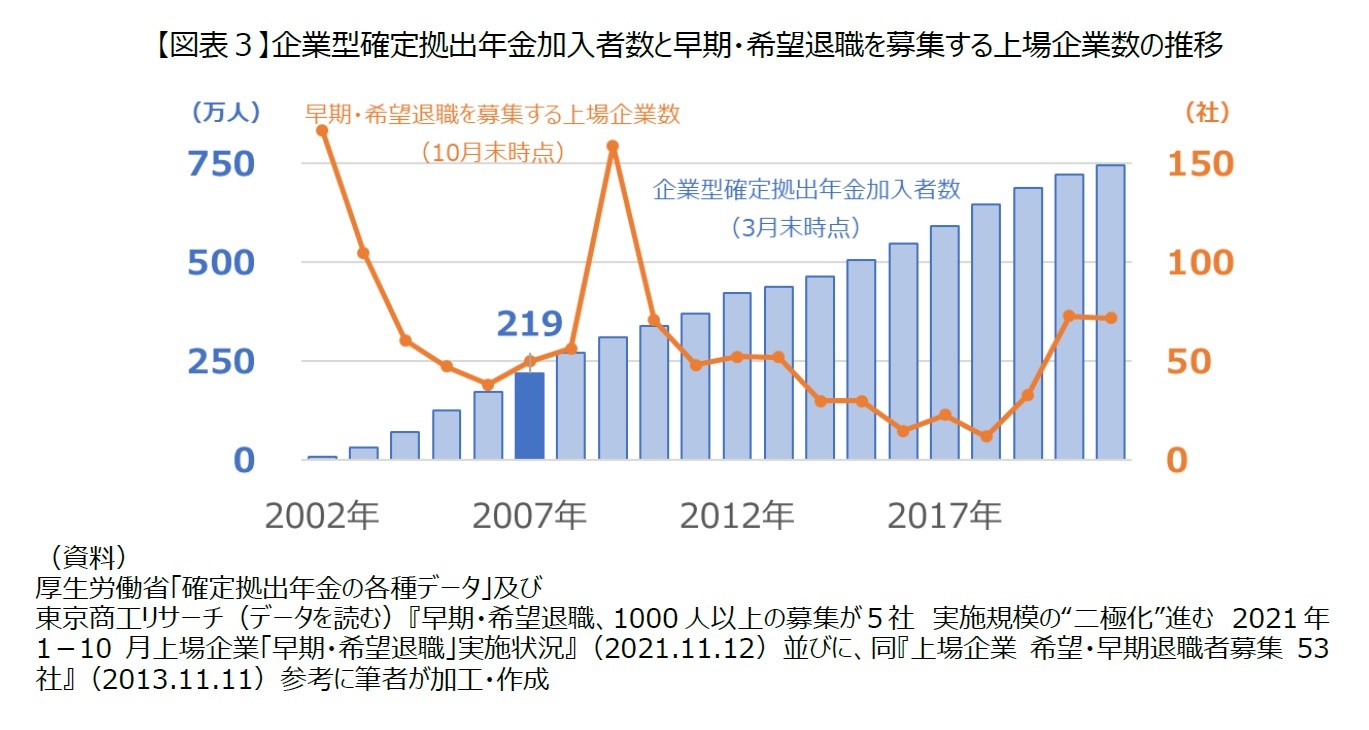

なお、2007年頃の状況(図表3)を考えると条件を満たす人は少ないだろうが、55歳になる年以前に早期・希望退職に応募、又は転籍により通常の退職金を受け取った人、具体的には以下の条件を満たす人はルールが変更される前の2022年3月までに確定拠出年金を一時金で受け取ることも検討した方がよい。「19年内」に変更になっても早期退職の20年後(2007年退職なら2027年)まで一時金の受け取りを待つことで、退職所得控除対象期間を重複利用可能だが、待っている間に課税ルールの変更もありうる。

・2022年3月時点で確定拠出年金の老齢給付金の受給権が有り、老齢給付金は未請求

・2007年以前に早期退職し通常の退職金を受け取った

・早期退職前、既に確定拠出年金に加入

確定拠出年金法の施行が2001年10月なので、重複期間はたった7年と思うかもしれない。しかし、7年でも退職所得控除額は280万円(40万円×7年)に及ぶ。更に、企業型確定拠出年金加入時に退職手当制度等に係る資産の全部又は一部の移換を受けている場合は、入社から企業型確定拠出年金加入までの期間も勤続年数にカウントされるので、重複期間は7年よりもはるかに長い。

5――早期・希望退職とFIRE

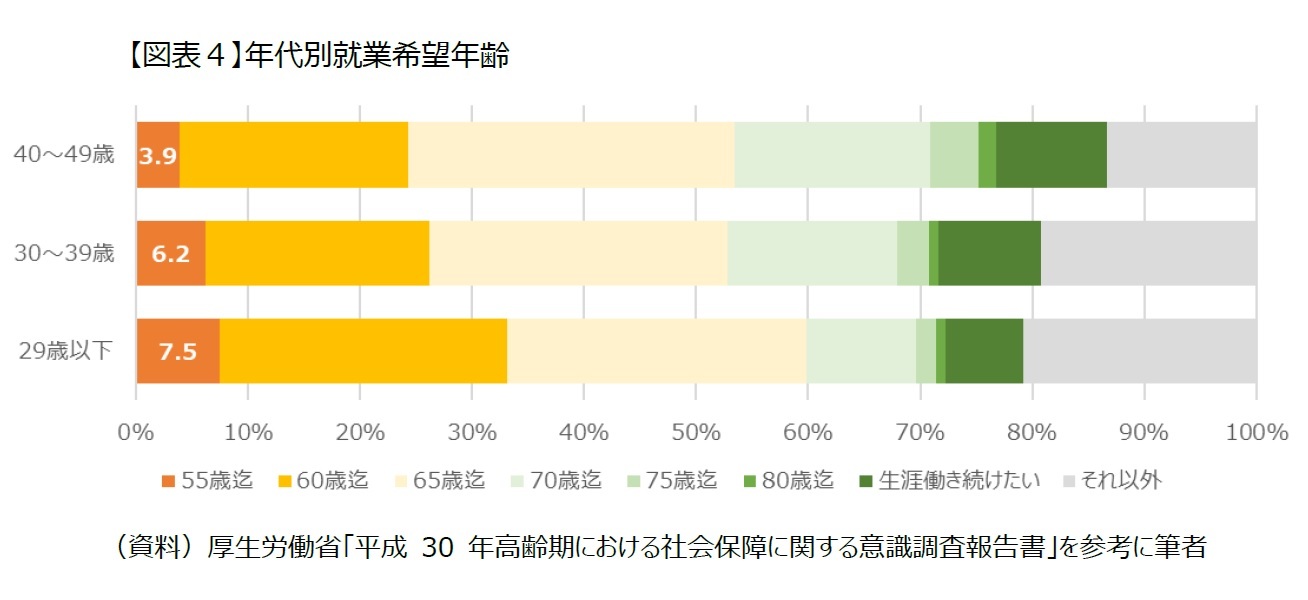

また、若者を中心に経済的に独立し、早期リタイアを実現するFIRE( Financial Independence & Retire Early)が人気だ。就業希望年齢に対するアンケート調査で、55歳以下と回答した20代は7.5%で、40代の3.9%の約2倍に及ぶ(図表4)。「若者は現実が見えていないだけ」と思うかもしれないが、そうとも限らない。早期リタイアを目指した準備を怠らない若者もいる。日経マネー「2021年個人投資家調査」によると、24歳以下で投資をしている会社員の内、投資の目的が「早期リタイア」であると回答した割合は21%で、「老後資産づくり」と回答した割合19%を超える。

5 『早期・希望退職、1000人以上の募集が5社 実施規模の“二極化”進む 2021年1-10月上場企業「早期・希望退職」実施状況』 https://www.tsr-net.co.jp/news/analysis/20211112_02.html

6――最後に

なお、今後も課税ルールの変更等もありうる。退職金などに関して、実際の受け取り時期の決定に際しては、税理士や税務署に確認することを是非ともお勧めしたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年12月28日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口 | 高岡 和佳子 | 研究員の眼 |

| 2025/10/20 | ブルーファイナンスの課題-気候変動より低い関心が普及を阻む | 高岡 和佳子 | 研究員の眼 |

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【確定拠出年金の一時金をいつ受け取るか-課税ルール変更を受けて】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

確定拠出年金の一時金をいつ受け取るか-課税ルール変更を受けてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.