新着記事をお届け!

シンガポール、人による保険サービスに根強いニーズ-高難度商品、保険金請求手続き場面で高ニーズ オンラインと人によるサービスの融合が今後のカギ | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- シンガポール、人による保険サービスに根強いニーズ-高難度商品、保険金請求手続き場面で高ニーズ オンラインと人によるサービスの融合が今後のカギ

シンガポール、人による保険サービスに根強いニーズ-高難度商品、保険金請求手続き場面で高ニーズ オンラインと人によるサービスの融合が今後のカギ

保険研究部 上席研究員 兼 気候変動リサーチセンター 気候変動調査部長 有村 寛

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

このような中、シンガポールに本社を置く、金融関係比較情報提供サイトを運営しているマネースマート社が、同国内において過去2年以内に保険に加入した人を対象に、人/オンラインによる保険サービスに関する調査結果に関するレポートを公表1した。そこでは、オンライン化が急速に進行している中にあっても、人による保険サービスも根強いニーズがあることがわかった。

顧客との接点として、人とオンラインとをどう位置付け、どのような手を打っていくかは、日本の保険会社においても重要な課題の一つと考えられることから、その概要について、紹介したい。

1 マネースマート社は、シンガポール国内において過去2年以内に保険に加入した人を対象にした調査を2021年7月から8月に実施し、562名からの回答をまとめた調査結果レポート“Bots vs Bodies”を2021年9月16日付で公表している。

2―全体的な傾向

また、同調査は、前述のとおり2年以内に保険に加入した人を対象にしているが、回答者のうち、保険加入時にアドバイザーを経由して加入した人と、オンラインによる加入者はほぼ同数であった。

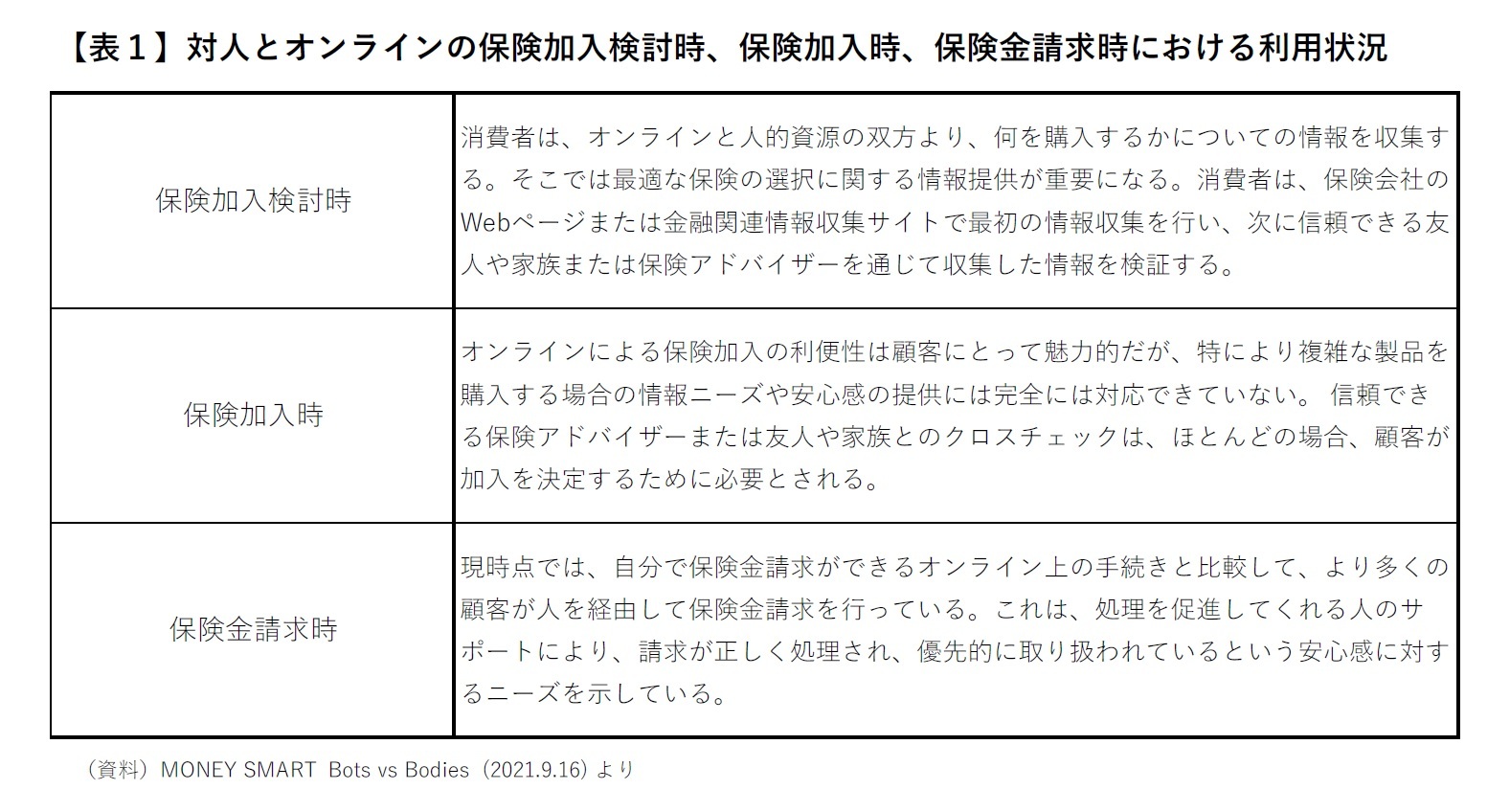

一方、保険金請求手続き場面では、より多くの人々が、オンラインを通じた手続きインフラがあっても、アドバイザー1を経由した請求手続きを行うケースが多い(表1)。

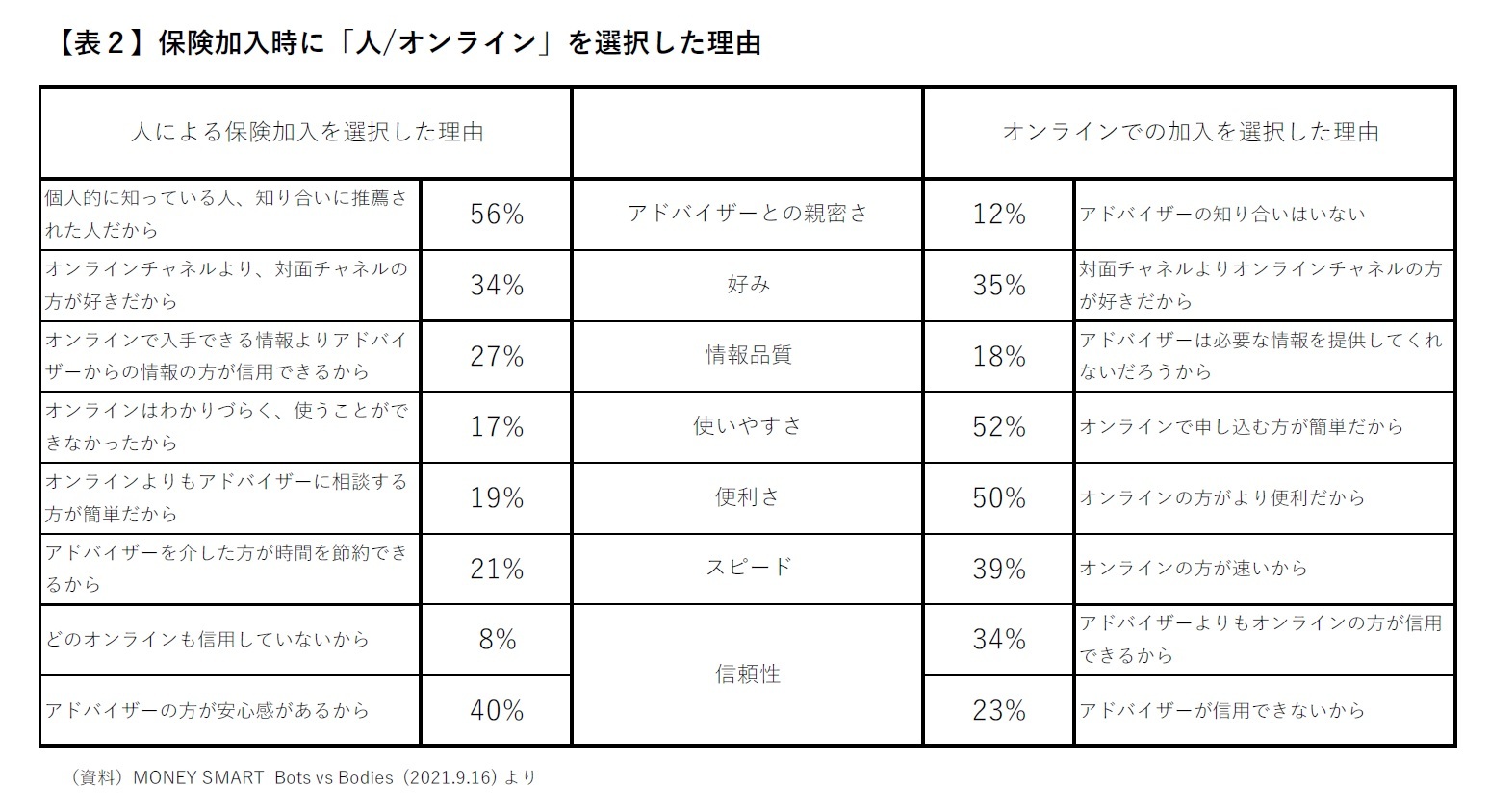

一方、オンライン経由で加入した主な理由としては、「簡単さ」、「便利さ」となっている(表2)。

1 同レポートでは、保険サービスの提供主体について、「オンライン」に相対するものとして「アドバイザー」と記載されている。AXCOの調査によれば、シンガポールの生命保険の募集チャネルは、代理店、バンカシュアランス、ファイナンシャル・アドバイザーに大別され、それぞれのチャネルの2019年における新契約保険料シェアは、それぞれ、34%、36%、22%、それぞれのチャネルを通さない直接加入は5%となっており、同レポートでは、それら「人によるチャネル」を総称して、「アドバイザー」と記載しているものと考えられる。

3―商品ごとの状況

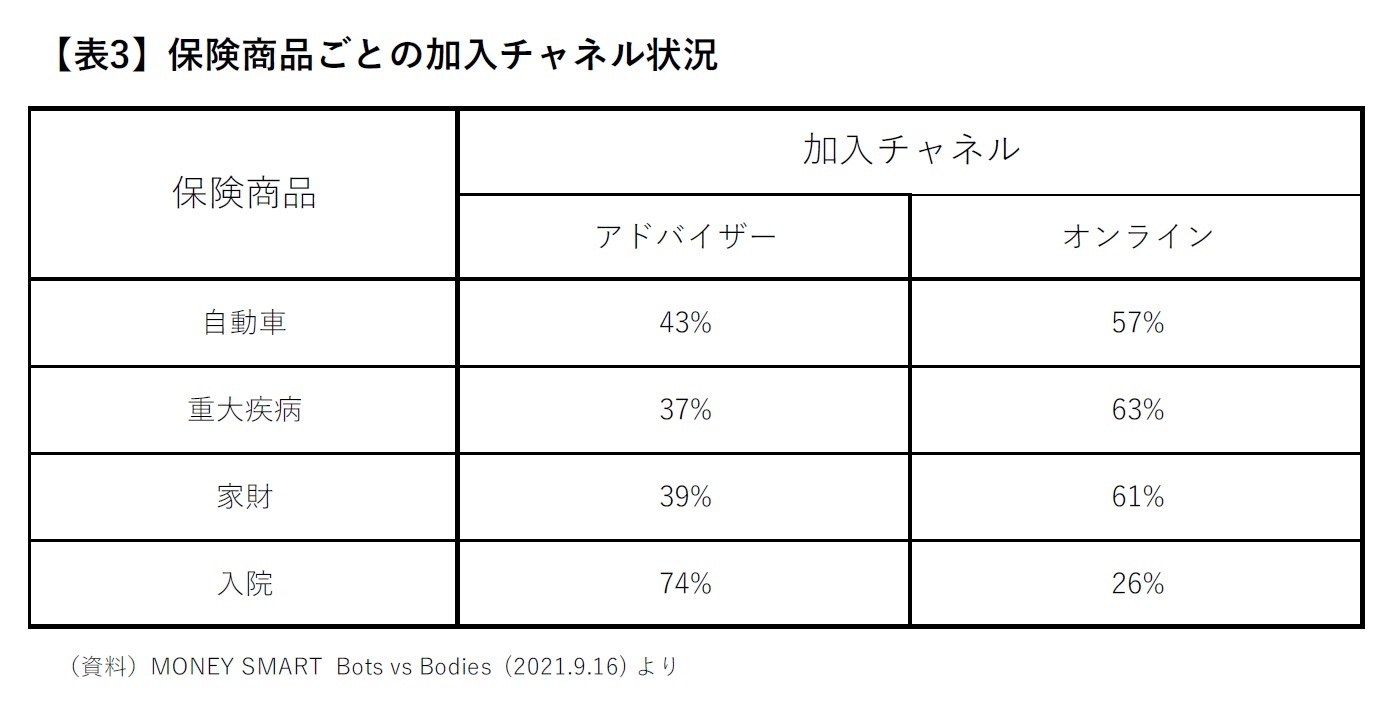

2 同レポートでは、これらの商品に対して人々が感じる難易度につき、易しい順から、自動車、重大疾病、家財、入院、としている(同レポートP.11)。なお、重大疾病保険については、MoneySmart社のHPに掲載しているガイダンス(Critical Illness Insurance in Singapore: The Complete Guide)によれば、例えば癌、心筋梗塞等、リスト上に掲載している疾病に罹患したと診断された場合に一時金が支払われるタイプが一般的とされている。

商品ごとの保険加入チャネルを見てみると、自動車、重大疾病、家財については、オンラインを通じた保険加入が多く、約6割となっている一方、入院については、人を介した保険加入が約4分の3を占めており、他の3つと大きく異なっている。

また、申込みプロセスに際して、アドバイザーがサポートする場合、全商品に共通して顧客の満足度は非常に高くなることがわかった。

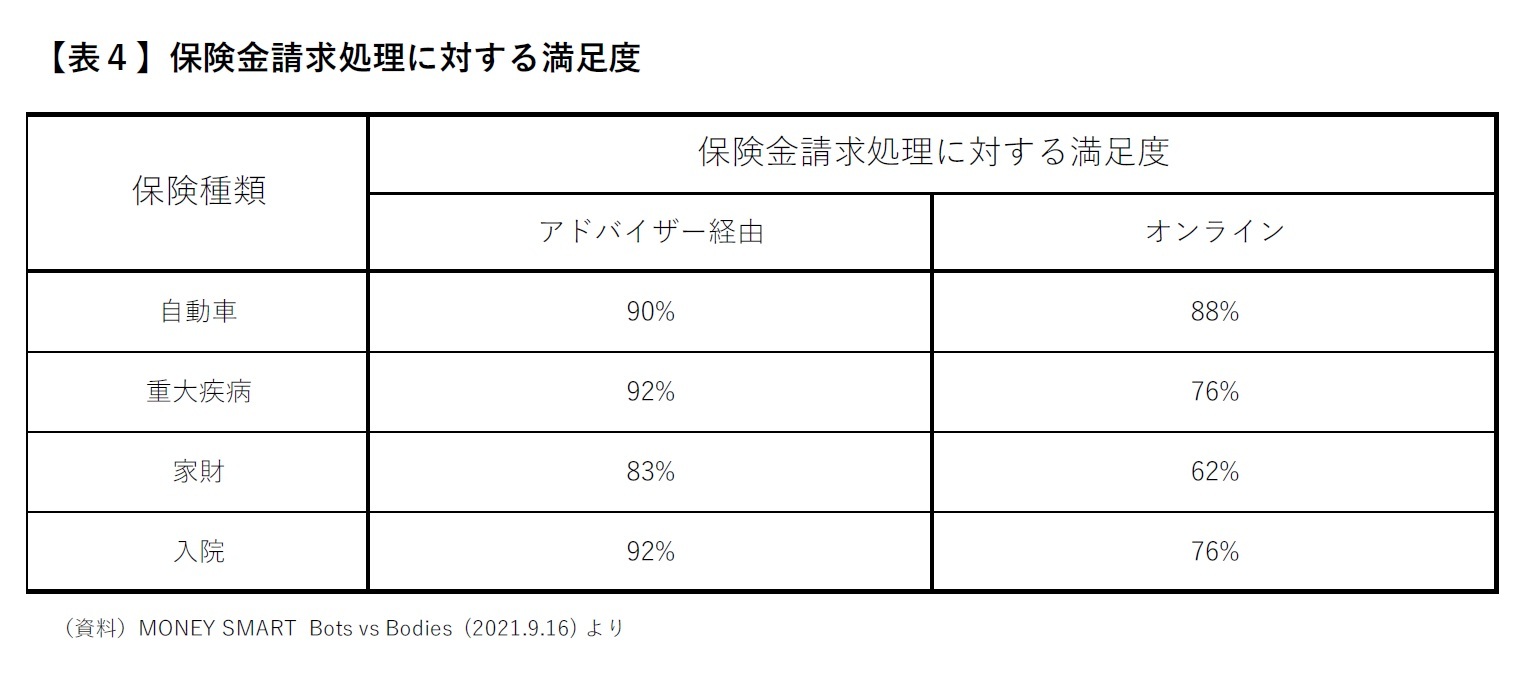

保険金請求については、保険加入と異なり、回答者のうち7割近く(65%)がアドバイザーを通じて手続きを行っている。保険金請求場面においては、多くの人々が、オンラインでの請求手続きは複雑で時間がかかると思っており、さらに、手続きにミスがあった場合は、請求がスムーズに進まないリスクがあると感じている。

また、保険金請求処理に対する満足度は、自動車保険については、アドバイザー経由とオンラインではほぼ同等となっているが、それ以外の重大疾病保険、家財保険、入院保険については、アドバイザー経由の方が15%以上高い水準となっている。アドバイザーが書類を揃え、請求の処理と提出をサポートすることで、顧客は高いレベルでの満足と安心感を得ることが確認された。

4―おわりに

保険関係手続きについてのオンライン化の流れは、今後も止まることはないと考えられる中で、マネースマート社では、オンライン化と人によるサービスの融合・バランスが今後のキーポイントだと位置付けている。

こうした動きについては、アジアのみならず、先進国含めた課題と考えられることから、今後も引き続き注視していきたい。

(2021年12月15日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1822

- 【職歴】

1989年 日本生命入社

1990年 ニッセイ基礎研究所 総合研究部

1995年以降、日本生命にて商品開発部、法人営業企画部(商品開発担当)、米国日本生命(出向)、企業保険数理室、ジャパン・アフィニティ・マーケティング(出向)、企業年金G等を経て、2021年 ニッセイ基礎研究所へ、2023年7月より現職

2023年~ 大阪経済大学経済学部非常勤講師

有村 寛のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/09 | 世界生命保険マーケット将来予測-2035年収入保険料各国ランキング-今後10年は年平均5%成長 | 有村 寛 | 保険・年金フォーカス |

| 2025/07/24 | 4年連続で過去最高の新契約保険料収入となった米国個人生命保険販売-2025年以降も増加が予測されるものの、先行き不透明感も- | 有村 寛 | 保険・年金フォーカス |

| 2025/05/09 | 世界人口の動向と生命保険マーケット-生保マーケットにおける「中国の米国超え」は実現するのか | 有村 寛 | 基礎研マンスリー |

| 2025/04/25 | 世界人口の動向と生命保険マーケット-生保マーケットにおける「中国の米国超え」は実現するのか- | 有村 寛 | 研究員の眼 |

新着記事

-

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【シンガポール、人による保険サービスに根強いニーズ-高難度商品、保険金請求手続き場面で高ニーズ オンラインと人によるサービスの融合が今後のカギ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

シンガポール、人による保険サービスに根強いニーズ-高難度商品、保険金請求手続き場面で高ニーズ オンラインと人によるサービスの融合が今後のカギのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.