- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- OPECプラスが追加増産を拒否、原油価格はまだ上がるのか?

2021年11月05日

文字サイズ

- 小

- 中

- 大

1. トピック: OPECプラスが追加増産を拒否、原油はまだ上がるか?

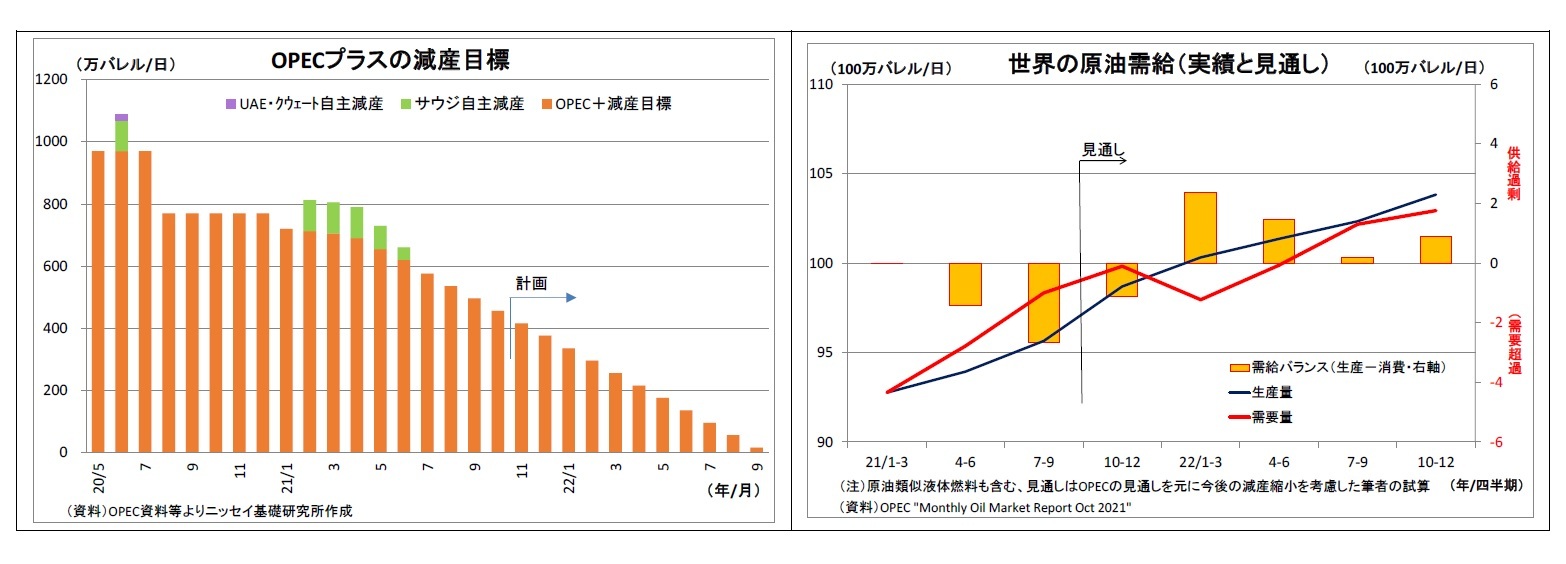

OPECやロシアといった主要産油国による原油減産の枠組みであるOPECプラスは、昨日の会合で12月の生産量について協議し、7月に決定した「毎月日量40万バレルずつ増産して2022年9月末までに減産を終了するよう努める」という方針通り、前月比日量40万バレルの減産縮小(すなわち増産)を決定した。

前回10月4日の会合(日量40万バレルの減産縮小を決定)後も原油価格の上昇が止まらなかったことを受けて、自国経済への悪影響を危惧する米国やインド、日本といった多くの輸入国がOPECプラスに対して増産幅の拡大(追加増産)を要請していた。特に米国は過去数カ月の間に再三にわたって追加増産を要請しており、直近も10月末のG20首脳会議後にバイデン大統領自らが増産を求める発言をしている1。それにもかかわらず、今回も、OPECプラスは要請を拒否する形となった。

原油価格の高騰が米国をはじめとする各国経済や金融政策に与える影響が注目されるなか、改めて原油市場を巡る情勢とOPECプラスの動向を確認し、原油価格の先行きを展望する。

1 「ロシアやサウジなど主要産油国が、人々が通勤に使うガソリンを確保できるように増産することはないという考えは正しくないと思う」と発言(11月1日Bloomberg報道)。

前回10月4日の会合(日量40万バレルの減産縮小を決定)後も原油価格の上昇が止まらなかったことを受けて、自国経済への悪影響を危惧する米国やインド、日本といった多くの輸入国がOPECプラスに対して増産幅の拡大(追加増産)を要請していた。特に米国は過去数カ月の間に再三にわたって追加増産を要請しており、直近も10月末のG20首脳会議後にバイデン大統領自らが増産を求める発言をしている1。それにもかかわらず、今回も、OPECプラスは要請を拒否する形となった。

原油価格の高騰が米国をはじめとする各国経済や金融政策に与える影響が注目されるなか、改めて原油市場を巡る情勢とOPECプラスの動向を確認し、原油価格の先行きを展望する。

1 「ロシアやサウジなど主要産油国が、人々が通勤に使うガソリンを確保できるように増産することはないという考えは正しくないと思う」と発言(11月1日Bloomberg報道)。

(需給逼迫を受けて原油価格は7年ぶり高値圏に)

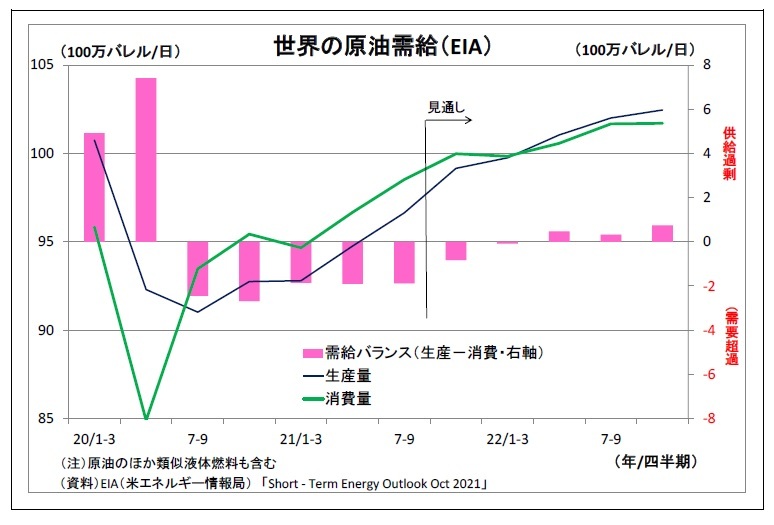

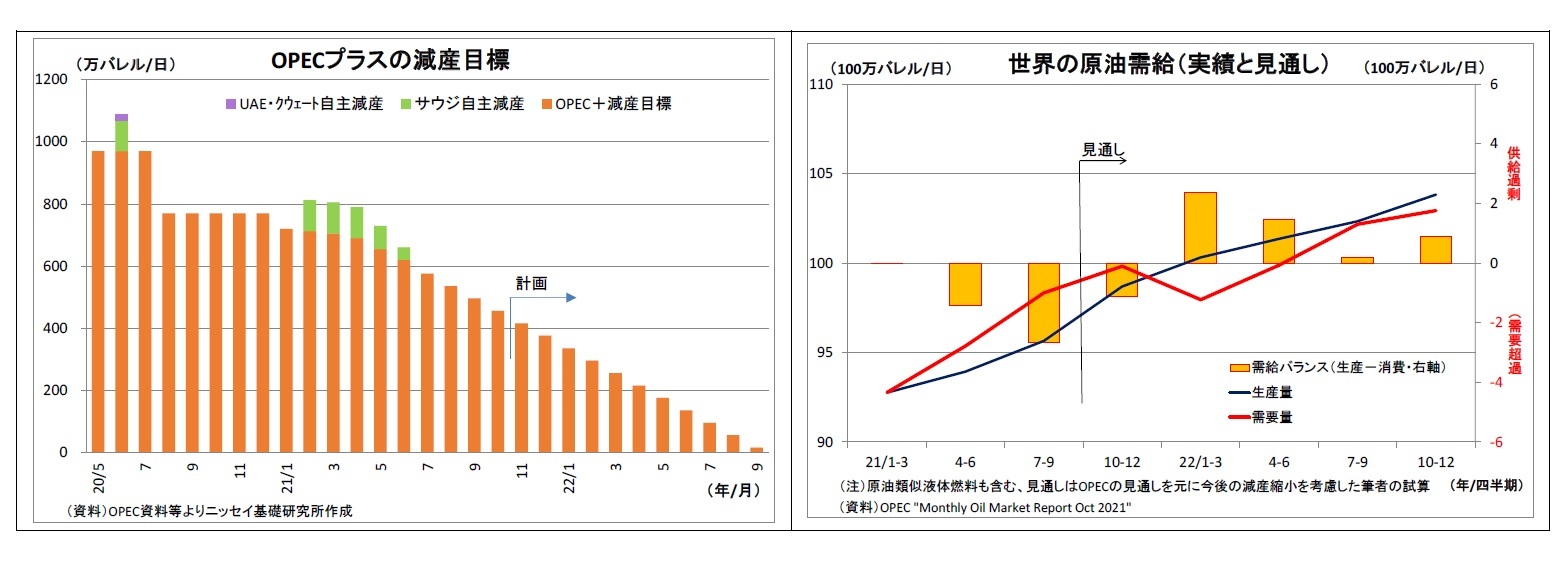

(需給逼迫を受けて原油価格は7年ぶり高値圏に)まず、足元のWTI先物価格(期近物)は1バレル80ドル付近と、10月下旬に一時85ドル台に到達した後にやや下落しているものの、およそ7年ぶりの高値圏を維持している(表紙図表)。そして、この原油価格上昇の原因を一言で表すとすれば、世界的な「原油需給の逼迫」である。以下のとおり、需要の伸びに対して供給の伸びが追い付いていない。

<需要面>

1)世界経済の回復

需要面では、まずコロナワクチンの普及等による世界的な経済活動再開が原油需要の増加をもたらしている。EIAの推計によると、今年7-9月の世界の原油需要は、コロナ前である2019年平均の97%にまで回復している。

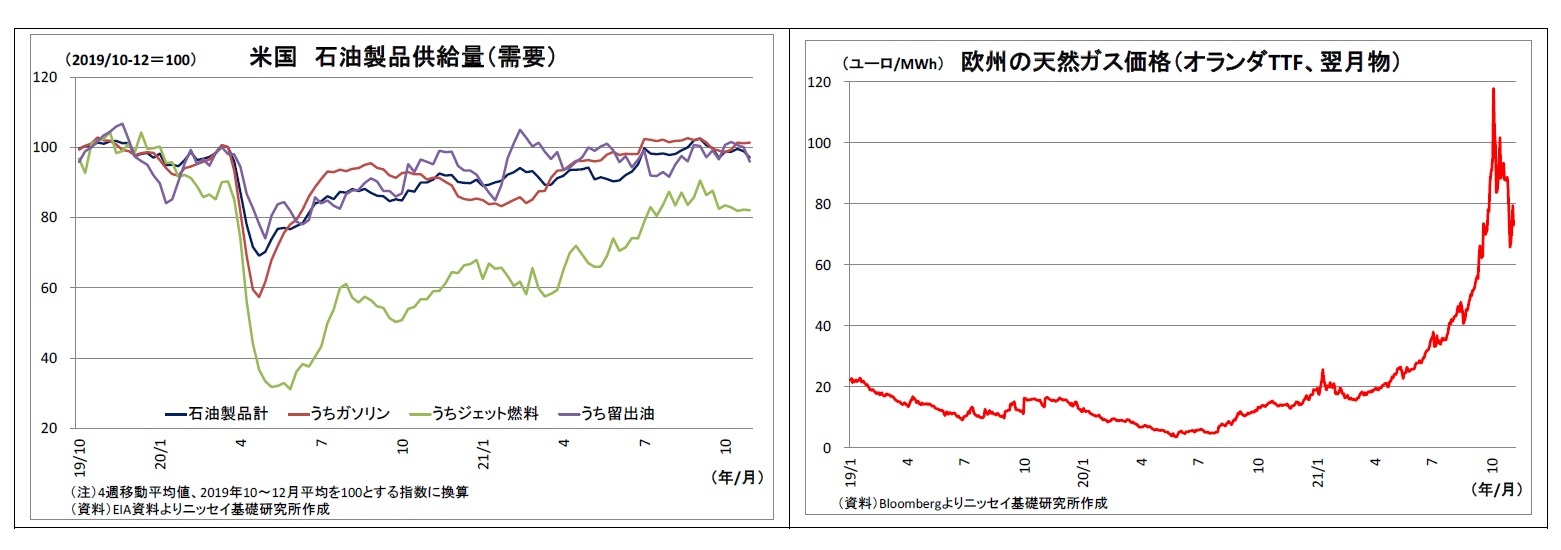

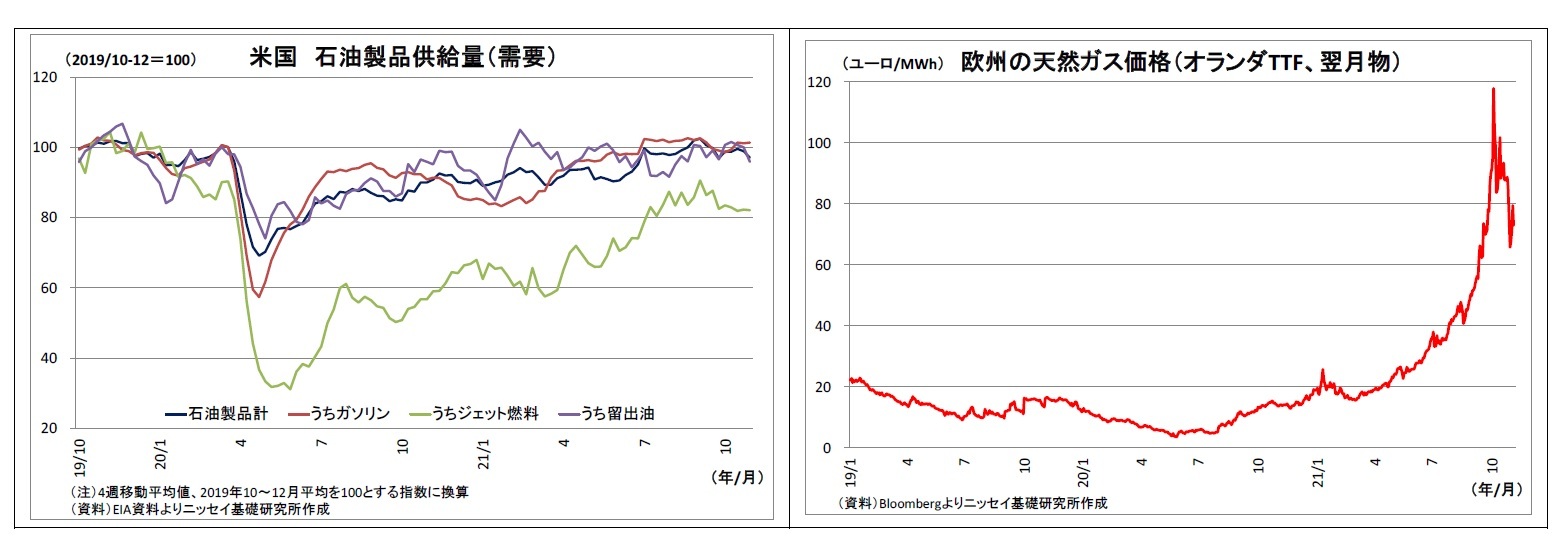

また、世界最大の原油消費国である米国の石油製品需要を見ても、世界的な入国制限継続という逆風を受けるジェット燃料の戻りこそ鈍いものの、ガソリンや留出油(軽油等)などでは、ほぼコロナ前の需要水準を回復している。

1)世界経済の回復

需要面では、まずコロナワクチンの普及等による世界的な経済活動再開が原油需要の増加をもたらしている。EIAの推計によると、今年7-9月の世界の原油需要は、コロナ前である2019年平均の97%にまで回復している。

また、世界最大の原油消費国である米国の石油製品需要を見ても、世界的な入国制限継続という逆風を受けるジェット燃料の戻りこそ鈍いものの、ガソリンや留出油(軽油等)などでは、ほぼコロナ前の需要水準を回復している。

2)天然ガスの高騰

さらに、天然ガス価格の高騰が需要の増加に拍車をかけている。夏場以降、欧州を中心に天然ガスの不足感が強まり2、天然ガス価格が高騰したことで、発電燃料等として原油に代替需要が発生することとなった3。天然ガス価格は10月をピークにやや下落しているが、それでも足元の水準は年初時点の約6倍と高止まりしている。

2 原因として、昨年冬の低気温、脱炭素に伴う石炭から天然ガスへの需要シフト、風力発電出力の低下、ロシアによる追加

供給の抑制などが指摘されている。

3 サウジアラムコのアミン・ナセルCEOによれば、(10月初旬時点で)既に原油需要を日量50万バレル押し上げているとのこと(10月5日Bloomberg報道)。

さらに、天然ガス価格の高騰が需要の増加に拍車をかけている。夏場以降、欧州を中心に天然ガスの不足感が強まり2、天然ガス価格が高騰したことで、発電燃料等として原油に代替需要が発生することとなった3。天然ガス価格は10月をピークにやや下落しているが、それでも足元の水準は年初時点の約6倍と高止まりしている。

2 原因として、昨年冬の低気温、脱炭素に伴う石炭から天然ガスへの需要シフト、風力発電出力の低下、ロシアによる追加

供給の抑制などが指摘されている。

<供給面>

一方で、世界における原油供給(生産)の増加ペースは鈍い状況が続いている。

一方で、世界における原油供給(生産)の増加ペースは鈍い状況が続いている。

1)米シェールの増産抑制

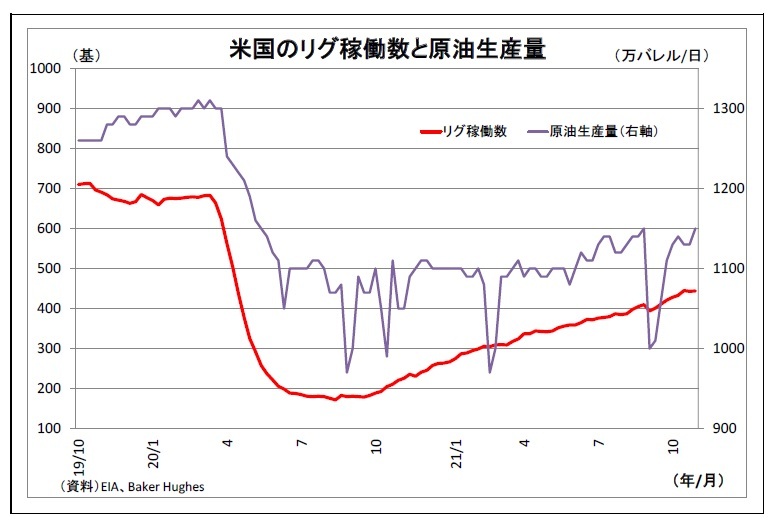

1)米シェールの増産抑制かつてシェールオイルの増産によって世界最大級の産油国としての位置付けを確立した米国の生産量は底打ちこそしているものの、水準は未だコロナ拡大直前の約9割に留まっている。

昨年の原油価格急落によって大打撃を被ったシェール企業は財務内容の改善や投資家への支払いを優先し、増産投資に慎重な姿勢を維持している。また、政府や投資家による脱炭素の動きが増産投資の抑制に働いている可能性も高い。

実際、生産の前工程にあたる油井の掘削動向を示すリグ稼働数は直近でもコロナ前の7割に満たない水準に留まっている。

2)OPECプラスの慎重な減産縮小

このように、米国の増産が停滞しているため、昨年来大規模な減産を実施中で増産余力のあるOPECプラスの生産動向が原油価格の最大のカギになっている。現に、足元の世界の原油需給は日量100万~200万バレル程度の需要超過とみられるが、OPECプラスの減産規模は縮小中とはいえ、日量約400万バレルに達しているため、OPECプラスが大幅な減産縮小に踏み切れば、需要超過の状態は解消する。

しかしながら、既述の通り、輸入国からの強い要請を受けているにもかかわらず、OPECプラスは減産縮小幅の拡大(追加増産)を見送り続けている。OPECプラスには各国中央銀行のように詳細に説明する仕組みがないため、追加増産を見送っている理由については声明文や参加国首脳の発言などから読み取るしかないが、以下の通りと考えられる。

このように、米国の増産が停滞しているため、昨年来大規模な減産を実施中で増産余力のあるOPECプラスの生産動向が原油価格の最大のカギになっている。現に、足元の世界の原油需給は日量100万~200万バレル程度の需要超過とみられるが、OPECプラスの減産規模は縮小中とはいえ、日量約400万バレルに達しているため、OPECプラスが大幅な減産縮小に踏み切れば、需要超過の状態は解消する。

しかしながら、既述の通り、輸入国からの強い要請を受けているにもかかわらず、OPECプラスは減産縮小幅の拡大(追加増産)を見送り続けている。OPECプラスには各国中央銀行のように詳細に説明する仕組みがないため、追加増産を見送っている理由については声明文や参加国首脳の発言などから読み取るしかないが、以下の通りと考えられる。

ⅰ)今後の需給緩和に対する警戒

一つは今後の需給緩和に対する警戒感だ。OPECプラスは今後コロナの感染拡大によって需要が下振れるリスクを警戒しているとみられる。現に、今回の会合に先立って、OPECプラスを主導するサウジアラビア(以下、サウジ)のアブドルアジズエネルギー相は「我々は注意深くある必要がある。危機は落ち着いたが、必ずしも終わったわけではない」と先々のコロナ拡大に対する警戒感を示していた4。

また、OPECプラスは、産油国による増産と需要増加ペースの鈍化によって来年の需給が緩和することも警戒している。今回の会合後にアブドルアジズエネルギー相は、例年第1四半期から第2四半期にかけては世界の原油需要が減少するため、生産国が段階的に生産量を増やしていくことで石油の在庫が積み上がることに懸念を示している5。

4 10月24日Bloomberg報道

5 11月5日NHK World報道

一つは今後の需給緩和に対する警戒感だ。OPECプラスは今後コロナの感染拡大によって需要が下振れるリスクを警戒しているとみられる。現に、今回の会合に先立って、OPECプラスを主導するサウジアラビア(以下、サウジ)のアブドルアジズエネルギー相は「我々は注意深くある必要がある。危機は落ち着いたが、必ずしも終わったわけではない」と先々のコロナ拡大に対する警戒感を示していた4。

また、OPECプラスは、産油国による増産と需要増加ペースの鈍化によって来年の需給が緩和することも警戒している。今回の会合後にアブドルアジズエネルギー相は、例年第1四半期から第2四半期にかけては世界の原油需要が減少するため、生産国が段階的に生産量を増やしていくことで石油の在庫が積み上がることに懸念を示している5。

4 10月24日Bloomberg報道

5 11月5日NHK World報道

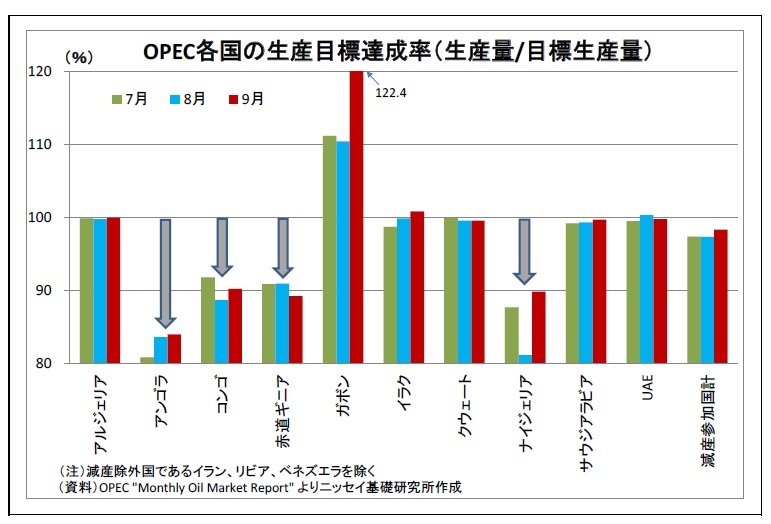

ⅱ)減産参加国間の不協和音発生を回避

ⅱ)減産参加国間の不協和音発生を回避OPECプラスが追加増産を見送っているもう一つの理由は減産参加国間の不協和音発生を回避するためとみられる。

OPECプラスは昨年夏以降、緩やかな減産縮小(増産)を進めており、各国の目標生産量(生産枠)も徐々に引き上げられているが、アンゴラやコンゴ、ナイジェリアなどの一部の国では投資やメンテナンスの不足等によって増産ペースに遅れが出ており、実際の生産量が目標を大きく下回っている。

このような状況において追加増産を提案した場合、増産が遅れている国からの反対によって議論が紛糾し、方針がまとまらなくなったり、OPECプラスの枠組みから離脱する国が出てきたりする恐れがある。

筆者は、8月上旬のレポート6において、先行き半年間の原油見通しを「60ドル台後半~70ドル台前半を中心に推移する」と予想していたが、実際の価格は予想レンジを上回って推移している。その際、最も大きな誤算だったのはOPECプラスの対応だ。

経済と財政を原油に依存する産油国にとって原油価格の上昇は基本的に望ましいことだが、過度の上昇は、世界経済の減速を通じて最終的に原油需要の減少を招いたり、原油輸入国との対立を引き起こしたりするリスクがある。特にOPECプラスの実質的なリーダーであるサウジにとって、重要な同盟国で防衛装備品の供給元でもある米国からの増産要求を無視することは困難であるため、原油価格が大きく上昇する際には、OPECプラスが追加増産を行うことで上昇が抑えられると予想していた。

しかし、筆者の予想に反して、OPECプラスが追加増産に慎重な姿勢を維持したことで、原油価格は予想以上に上振れることになった。

6 「OPECプラス減産縮小・デルタ株拡大でも原油価格が高止まるワケ」(8月6日付Weeklyエコノミスト・レター)

(今後も高止まりが予想される)

原油価格の見通し(WTI先物ベース)については、今後も当面は1バレル70ドル台半ばから80ドル台半ばでの高止まりが予想される。世界的に経済活動の再開が原油需要の増加に寄与する一方、OPECプラスが追加増産を見送ったことで、需給がタイトな状況が続くとみられるためだ。

その後、春先には70ドル台前半へ一旦調整すると見込んでいる。この頃になると、原油及び天然ガスの暖房需要が剥落するうえ、OPECプラスが緩やかな減産縮小を続けることで生産水準が切り上がり、需給が緩和する可能性が高いためだ。

原油価格の見通し(WTI先物ベース)については、今後も当面は1バレル70ドル台半ばから80ドル台半ばでの高止まりが予想される。世界的に経済活動の再開が原油需要の増加に寄与する一方、OPECプラスが追加増産を見送ったことで、需給がタイトな状況が続くとみられるためだ。

その後、春先には70ドル台前半へ一旦調整すると見込んでいる。この頃になると、原油及び天然ガスの暖房需要が剥落するうえ、OPECプラスが緩やかな減産縮小を続けることで生産水準が切り上がり、需給が緩和する可能性が高いためだ。

ただし、原油市場を取り巻く環境は複雑さを増していることから、不透明感は強い。

ただし、原油市場を取り巻く環境は複雑さを増していることから、不透明感は強い。今後、北半球が本格的な冬を迎えるが、例年よりも気温が下がれば、暖房需要増加によって需給がさらに逼迫し、原油価格が予想以上に上昇する恐れがある。

また、OPECプラスの次の出方にも注意が必要になる。OPECプラスは7月会合にて、「12月に市場環境と参加国の減産状況の評価を行う」ことを決定していることから、来月は通常の月よりも減産ペースの修正が行われる可能性が高そうだ。既述の通り、OPECプラスは来年の需給緩和を警戒していることから、バランスを取るために減産縮小ペースを遅らせるという方針が示され、原油価格が上昇するというシナリオも排除はできない。

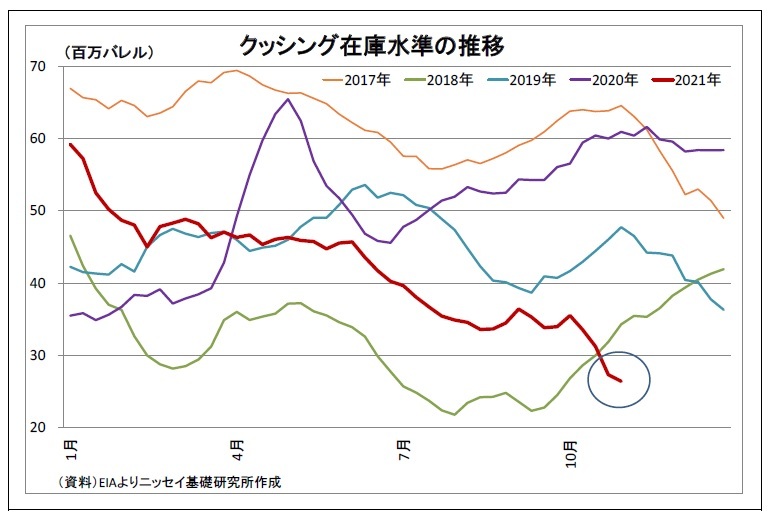

ちなみに、米国の原油在庫にも気がかりな材料がある。9月以降、全米の原油在庫は増加基調にあるものの、WTI原油の現物受け渡し地であるオクラホマ州クッシング地区の在庫水準が急低下していることだ。昨年春には同地区の原油貯蔵量が増加して限界に近づいたことが原油価格マイナス転落の一因になっただけに、クッシング在庫の急減が俄かに原油価格上昇要因と見なされる可能性がある。

仮に、これらの原油価格上昇リスクが現実のものとなれば、WTI先物が1バレル90ドル台に上昇する可能性もある。

一方、原油価格の下落リスクとしては、米国等の政府による政策対応が挙げられる。今回のOPECプラスによる追加増産見送りを受けて、米政権は「経済を守るためにあらゆる手段を検討する」と即座に表明しており7、原油の戦略備蓄放出観測が台頭している。また、中国政府も価格高騰を受けて、9月に原油、10月に石油製品の戦略備蓄を放出している。世界の需給を根本的に変える話ではないものの、今後、もし主要国において戦略備蓄の大規模な放出が行われることになれば、一時的に需給の緩和が意識され、価格が下振れる可能性が高い。

7 11月5日Bloomberg報道

(2021年11月05日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/19 | 1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/11/12 | 貸出・マネタリー統計(25年10月)~銀行貸出がコロナ禍以来の高い伸びに | 上野 剛志 | 経済・金融フラッシュ |

| 2025/11/07 | 次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年11月21日

物価高対策としてのおこめ券の政策評価と課題~米に限定する物価高対策の違和感~ -

2025年11月21日

貿易統計25年10月-米国向け自動車輸出が持ち直し -

2025年11月21日

消費者物価(全国25年10月)-コアCPI上昇率は25年度末にかけて2%を割り込む公算 -

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費”

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【OPECプラスが追加増産を拒否、原油価格はまだ上がるのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

OPECプラスが追加増産を拒否、原油価格はまだ上がるのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.