- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- デジタルユーロプロジェクト始動-予備実験の知見と今後

デジタルユーロプロジェクト始動-予備実験の知見と今後

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

3――予備実験の内容と得られた知見

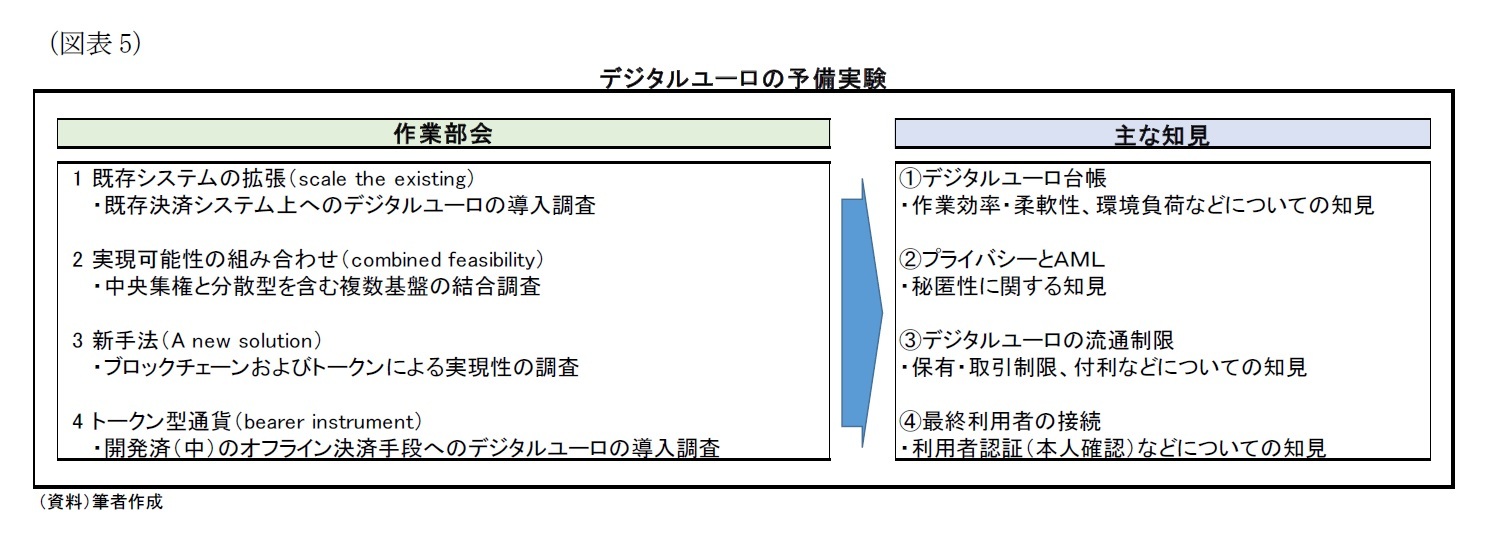

予備実験では、各国NCB(中央銀行、National Central Bank)とECBの専門家によって4つの作業部会(work streams)が立ち上げられた。

これらの部会で調査された結果は、①デジタルユーロ台帳、②プライバシー(秘匿性)とマネロン対策、③デジタルユーロへの制限、④エンドユーザーアクセス(最終利用者の接続)といった4つの観点で評価されており、これが「主な知見」と言える。

実験の目的は、(上述したことの繰り返しになるが)「報告書」で特定された設計の実現可能性についての評価を行い、「報告書」で述べられた5件の原則を順守する設計について理解を深めることである。また、この実験は、多くの専門分野が関係しており、学会関係者から民間部門までが幅広く参加している。また、特定の方法を支持することもしていない。予備実験のイメージは図表5のようにまとめられるだろう。

以下では、各作業部会での実験内容について「主な知見」に沿って見ていきたい。

作業部会1「既存システムの拡張(scale the existing)」

この作業部会では口座型システムに焦点をあて、実際にユーロシステムが運用する中央集権型の既存システムTIPS(TARGET Instant Payment Settlement、TARGET即時決済システム)14上にネットワークを構築し、発行、償還、分配を行う実験であった。

主要な焦点はデジタルユーロの潜在インフラとしてのTIPSが利用できるのか、その拡張性を調査・実証することであった。以下で説明するように、作業部会3では新技術であるブロックチェーンを用いた検証が実施されているが、それとは対照的に作業部会1では既存システムの利用可能性を評価している。

既存の小口決済には「SEPA(Single European Payment Area、単一ユーロ決済圏)15」「POI16」「PSD2(Payment Service Directive 2:第2次決済サービス指令)17」といったものから作られている流通体系(payments ecosystem)があるが、これらに(銀行間システムの)TIPSインフラをどのように統合させていくかという実験でもある。

また、デジタルユーロに「知る必要性(need to know basis)」原則18のような秘匿性確保(プライバシー強化)をするため、仮名ID(pseudonymous identity)19の利用法も探っている。

14 2018年11月に稼働した、24時間365日稼働しているユーロ圏のリテール用(小口・一般利用向け、Retail)銀行間決済システム。TARGETはユーロ圏の大口資金決済システム(Trans-European Automated Real-time Gross Settlement Express Transfer)の頭文字。現在は、第二世代のTARGET(TARGET2)が稼働している。TIPSはTARGET2内の専用インフラ(一部の機能)である。例えば、日本銀行(2017)「ユーロの利便性向上に向けた欧州の取組み─欧州決済インフラの統合および高度化─」『日銀レビュー』2017年10月を参照。

15 EU加盟国において、国内外の区別なくユーロ建ての小口決済が行える地域・およびそれを実現するスキーム。(1)送金・口座振込(SCT:SEPA Credit Transfer)、(2)自動引落し(SDD:SEPA Direct Debit)、(3)カード決済(SEPA Card Payments)が対象。

16 Point of interactionの略であり直訳は相互接続点。決済場所(端末)の意味(物理空間だけでなくオンラインショッピングも含む)。

17 決済サービス指令(PSD)の改正指令。PSDは「各EU加盟国の決済サービス市場を統合し、規模の経済と競争によって決済サービスが一層効率化され、社会全体での決済コストが削減されるような、統一的なEU決済サービス市場を創出すること」を基本的な目的として導入された。PSD2ではSCA(確実な本人認証、Strong Customer Authentication)と呼ばれる2段階認証などが義務付けられている。

18 情報は知る必要がある者に対してのみ与え、知る必要のない者には与えないという原則。

19 接続先ごとに異なるIDを送ることで、利用者の区別をしつつ秘匿性も確保する方法。

この作業部会では、中央集権型台帳(centralised ledger)に、分散型管理台帳(DLT:distributed ledger technology)からなる基盤(platform)を1つあるいは複数組み合わせることに焦点をあてている。中央集権台帳と分散台帳間での接続方法(取引決済方法)に応じて「フラット(平坦、flat)型」と「階層(tiered)型」という2つの手段に分類され、これらが検証、実証された。

この作業部会の目的は中央集権台帳と分散台帳を接続することの相互影響を検証し、既存インフラに依存しつつ革新的な機能も実現できるのかを確認することである。作業部会1が既存インフラ、作業部会3が新インフラであるとすれば、作業部会2はその結合作業と言えるだろう20。

この実験では、以下でみるように、いくつかの機能(例えば、プログラム可能(programmability)、プライバシー強化)について、どのようにデジタルユーロに付加できるかという点についても検証の対象となった。

20 この作業部会の役割分担についての記述は筆者見解(以下の文章でも同様)。

まず、フラット型では流動性交換モデルが提案されており、これは(中央集権台帳の)中央銀行口座が(分散台帳による)デジタルユーロ基盤の橋渡し役を担う方法である。利用者のニーズに応じて、口座型デジタルユーロとDLT型デジタルユーロが相互補完するにはどうすればよいかを検証することである。

実験では、改良版のTIPS(中央集権型)と、2つの異なるDLTを組み合わせている。DLTのひとつは、プライバシーを強化したいわゆるペイメントチャネル21をもつネットワークであり、もうひとつはプログラム可能という特徴を備えたネットワーク22である。

ペイメントチャネルでは、最終利用者(retail user)は仲介機関(intermediaries)とペイメントチャネルを開設し、利用者間での決済を、台帳外で即時・私的(instantly and privately)にできる。決済経路構築(routed)は、金融仲介機関(中央銀行の可能性もある)を通じて行われる。

プログラム可能なDLTでは、金融仲介機関が、台帳上で直接展開(deploy)・実行(execute)されるスマートコントラクトの形式によって、やり取り(use case)を自動化できる。例えば、最終利用者は、スマートコントラクトによるプログラムを実行した結果として金銭を授受するといったことが可能になる。

21 ブロックチェーン外に接続網を設けてそこで決済する方法。例えば、日本銀行とECBが共同で調査した分散型台帳技術に関するプロジェクト「プロジェクト・ステラ」の報告書(第4フェーズ)であるECB and BOJ(2020), Balancing confidentiality and auditability in a distributed ledger environment, Feburary 2020、(日本銀行決済局(2020)「分散型台帳環境における取引情報の秘匿とその管理の両立」(日本銀行仮訳))を参照。また、例えば、田中修一・菅山靖史(2020)「ブロックチェーン技術のスケーラビリティ問題への対応」『BOJ Reports & Research Papers』2020年1月では処理能力向上の方法として挙げられている。

22 後述するように、ブロックチェーン上にプログラムを書き込むことで自動実行がなされる、いわゆるスマートコントラクトのネットワークと見られる。

階層型では、第1階層を中央銀行、第2階層を監督された仲介機関が担う。デジタルユーロの発行は、中央銀行が運営する中央集権型台帳(ここではTIPS)を用いて行われ、第2階層間の流動性交換を担う。監督された仲介機関は第1階層(つまり中央銀行が管理するTIPS)に専用口座(dedicated accounts)を開設・接続し、発行されたデジタルユーロを授受する。そして、様々な基盤(DLTでも非DLTでも)を通じて最終利用者に分配する。

階層型でも複数の基盤を接続することができた。基盤としては既存の技術や業務プロセスで使われるもの(例えば、SEPAではXML電文が利用される)を用いた流動性の交換についても実証された。つまり、この階層型モデルでは既存技術の基盤と新技術の基盤を組み合わせることで、既存インフラを活用しつつプログラム可能やプライバシーといった革新的な機能も利用できる。

この階層型モデルでは、(デジタルユーロの)発行と分配は区別され、前者は中央銀行が、後者は民間部門が担うことになる23。

23 フラット型と階層型の違いが分かりにくいが、フラット型は(本文の例では)分散台帳のデータを直接中央銀行口座が橋渡しするのに対して、階層型は管理された仲介業者がそうした台帳を管理し、専用口座は必ずしも仲介業者の台帳と接続されている訳ではない点に大きな違いがある(筆者の見解)。

この作業部会では、ブロックチェーン基盤と固定価値トークン(「デジタル請求書/紙幣」)24という新技術によるデジタルユーロの発行・償還・分配を評価することを目的としている。デジタルユーロのインフラとしてのブロックチェーン基盤と「デジタル請求書/紙幣」の処理能力(scalability)を調査・実証することに焦点がある。

また、ブロックチェーン技術に既存のデジタルID(eID、電子ID)やデジタル署名を組み合わせる調査も行っている。さらに、様々な主体(例えば取引相手、中核となる台帳、システム運用者、口座/ウォレット(デジタル財布)の利用者)にどの程度の秘匿性を付与できるのかを種々のモデルについて調査し、マネロン対策規則に順守できるかを評価した。

実験は、中央銀行の電子請求書/紙幣(electronic bills)形式で発行されるデジタルユーロ(=トークン)とブロックチェーンという新技術の支払インフラを利用した方法が提案・実施された。

CBDCの発行は中央銀行によって制御され、利用者間の支払はデジタルの「ユーロ」(units of digital euro)の持ち主が変更される形25となる。このデジタルの「ユーロ」の取引が記録された台帳(value-based digital euro ledger)は分散型と中央集権型のそれぞれの流通体系(payment ecosystem)で並行的に利用できる。

ここではeIDAS26に準拠するeIDを用いたウォレット上で実験された。ウォレットを提供業者は、ウォレットというユーザインターフェース(利用者側装置:user interface)の運用、マネロン対策への責任、本人確認(KYC:know your customer)の実施というPSD2(決済サービスの欧州基準)におけるサードパーティ(第三者:third-party)のような役割を担うことになる。デジタルユーロはウォレットに保管されるが、利用者の特定は、デジタルユーロの塊に対する暗号鍵保有者として行われる。暗号鍵は取引署名(取引の実施、承認)に使われるが、ウォレットとは別の保管サービス(custodial service)に保存することで、持ち運びしやすく(portability)なる。

24 トークン型(の通貨)とは、例えば「金銭的価値が組み込まれたデータ自体であって、当該データを排他的に支配する者が保有し、カードやスマートフォン等に記録されたデータの授受等によってその移転を実現するものであると想定」できる(中央銀行デジタル通貨に関する法律問題研究会(2020)、「『中央銀行デジタル通貨に関する法律問題研究会』報告書」『金融研究』2020.6, p.6)

25 上記脚注の「データの授受等によってその移転を実現」に相当する

26 EU加盟国のeIDや電子署名といったサービスの統一基準を定めた規則(regulation)。意義などは柴田孝一「ヨーロッパのeIDAS規則とトラストサービス」『デジタルエビデンスの最前線第9回』(セイコーソリューションズ株式会社、https://www.seiko-sol.co.jp/digital-evidence/list/no-009/ 2021年8月4日閲覧)に詳しい。

この研究は、外部の6企業と共同で実施され、すでに市場にあるか開発中のオフライン決済手段をデジタルユーロとして利用することに焦点をあてている。

選定企業はデジタルユーロの設計上の問題および「物理端末上のトークン型通貨」に関する特定問題についての概念実証(proof of concept)と包括的調査を実施した。

評価範囲は、(1)利用者間(P2P:peer-to-peer)、および個人対企業(P2B:person-to-business)の双方でのオフライン決済の実現可能性、(2)様々な水準での秘匿性(プライバシー)確保方法、(3)オフライン決済での地理的な保有制限や付利(remuneration)、(4)完全性攻撃(integrity attack)に対するセキュリティや強靭性、(5)使いやすさと包摂性(inclusiveness)、(6)単位あたりの発行費用、と多岐にわたった。

なお、オフライン決済とは、外部と通信することなしに決済を完了するという意味で用いている28。文献によっては、インターネット上の決済(オンライン)とそれ以外の実店舗での端末決済(オフライン)の違いを区別するために使われることもあるが、この意味ではない。例えば、「ICカード」や「スマートフォン」などの物理端末を用いて、外部と通信せずに(できない状態で)決済することがオフライン決済となる。具体的には、交通系ICカードの利用者は電波や通信回線を気にせず自動改札やICカードに対応する自動販売機を利用でき、これはオフライン決済となるが、一方でQRコード決済は端末が通信圏外だと利用できないものが主流であり、これはオンライン決済となる29。

27 Bearerの直訳は運搬人・持参人である。「報告書」では「トークン型(token-based)」「固定価値型(value-based)」とも言われると言及されており、本稿ではトークン型と記載した(なお「報告書」では「トークン」という単語を実在資産(existing assets)の意味で用いており、分散台帳に記録された資産「源」(“native” assets)の意味で用いていないことをもって「ベアラ型(bearer-based)」と表現した理由として述べている)。

28 オフラインの意味については筆者の解釈。CBDCにおいては、台帳の管理者(分散型などでは複数のケースもある)との通信できない点が重要である。「報告書」におけるシナリオ固有要件では、「R1:現金同等の機能」や「R5:バックアップ機能」などをデジタルユーロに持たせるために必要となる(前述図表4も参照)。「主な知見」では、オフライン決済として「物理端末でのトークン型通貨(hardware-based bearer instrument)」の利用が検討されている。

29 なお、ICカード決済でも改札や自動販売機側で「決済時に」(決済するために)通信が必要であればオフライン決済とは言えない。実際には、改札や自販機は一定期間ごとに外部と通信はしているものの「決済時」(決済のため)の通信は必ずしも必要ではなく、オフライン決済できると考えられる(椎橋 章夫(2005)「ICカード乗車券システムにおける自律分散高速処理技術とそのアプリケーション」『計測自動制御学会産業論文集Vol4, No.7 41/49』、小池 雄一・植 健司・佐々木 聡(2011)「自販機電子マネー決済におけるM2Mの活用」『NEC技報』Vol.64 No.4/2011)。日本銀行では、オフライン決済に必要な機能を(1)金銭的価値の安全な保蔵、(2)ユーザー間の情報伝達、(3)保有者と端末の認証、(4)決済指示、(5)電力の確保とし、その課題ついて考察している(日本銀行決済機構局(2020)「中銀デジタル通貨が現金同等の機能を持つための技術的課題」『決済システムレポート別冊シリーズ』)。

次に、上記の作業部会による実験から得られた主な知見について述べたい。

作業部会では(どれが最良の方法なのかの選択ではなく)お互いに補完しあうような設計上の特徴を幅広く評価しており、複数の作業部会で評価された項目(例えば、プライバシーは全4部会、KPIや環境負荷(ecological footprint)は2つの部会、仲介機関のいる中央集権と非中央集権インフラの組み合わせは2つの部会で評価された)もある。一方、より付加的(advanced)な機能(例えばeID)は1つの部会でのみで評価されている。こうした評価は次の通り、4つのカテゴリに分類されて公表されている(各知見が各作業部会に対応している訳ではない)。

これらの実験結果は、今後の政策議論やデジタルユーロの調査段階においての基礎資料(input)であり、ユーロシステムがデジタルユーロを発行するという決定やコミットではないとしている。

ここでは、デジタルユーロ台帳が作業効率(performance)や柔軟性(flexibility)の観点から、利用する技術により制約を受ける可能性があるのかという重要な問題を評価している。TIPSシステムの作業部会とブロックチェーン型デジタルユーロの作業部会では、この問題についての一定の回答を得られている。試作機(prototype)では1秒間に10,000件の取引処理という基準(これは、ユーロ圏における年間現金・カード決済件数である3000億件を秒あたり件数に換算したもの)を超えることができた。ブロックチェーン型デジタルユーロでは毎秒15,000件の最終利用者決済(retail payment)を達成し、中核部分(core component)のみでの検証では毎秒325,000件まで増やすことができた。TIPSシステムは、仲介機関から送られる決済指図を処理するシステムの検証で、毎秒40,000件を処理できた。決済遅延(latency)に関しては、ブロックチェーン型では取引の95%が3秒以内に支払者の署名、決済、受取者の検証を終えた(追加の検証で、1.3秒の時間短縮を実現した)。一方、TIPS型は取引の95%が0.8秒以内に決済できた。他の設計(プライバシー、付利など)による影響を見るため、更なる評価も実施した。

一方、デジタルユーロの環境への影響を推計するために、中核決済システムの消費電力を計測し、毎秒数千件の取引を処理するために必要な電力は数キロワットとされた。炭素排出量(carbon footprint)で換算すると、ユーロ圏の家庭数軒分に相当する。炭素は環境全体から見ると負荷の1要素だが、相対的には環境負荷は小さいと考えられる30。

また、2つの作業部会では台帳間の比較・補完のため複数台帳環境を構築し、中央集権型と非中央集権型のインフラを組み合わせたが、実行可能かどうかの前提条件である処理能力および遅延は考慮していなかった。しかし、中央集権型台帳やブロックチェーン台帳の結果に鑑みれば、複数台帳環境でも期待されるKPIを満たすと見られる。

ある作業部会では、ペイメントチャネルが処理能力(scalability)と秘匿性確保(プライバシー強化)のために利用できることが分かった。一方、実装の前に法的問題について明らかにしておく必要もある。具体的には、ペイメントチャネルで交換されたデジタルユーロを中央銀行への直接の請求権(つまりCBDC)と見なすのか、それとも、チャネル上の取引相手への請求権(つまりCBDCでない)と見なすのか。つまり、法的な観点からは、ペイメントチャネル上のノード(ネットワーク参加者、node)の役割を解釈し定めておく必要がある。具体的には、ペイメントチャネル上で取引が行われるときはノードが決済機関(settlement agent)となるのか、ということである。

デジタルユーロへのプログラム付加も調査された。支払指図(第三者が定義する場合もある)に紐づいた形で追加の条件式を組み込むことで、革新的な業務工程支援や中央銀行による通貨の特徴づけ、および利用や分配の統制の助けとなる。ブロックチェーンの規格(protocols)が、(1)トークン型で標準的(standard)なものか、(2)包括的機能を有するか、(3)指図が制限されているか、といったような様々なプログラムによる自動化が検証、実証された。一方、中央集権型台帳の場合の自動化(例えば、外部サービスを使って自動化し中央集権台帳で決済する)は検証されなかった。

オフライン決済については、技術的には実現可能であることが確認された。しかし、二重支払リスク31を完全に制御できるのかについて、すべての回答は得られなかった。時間が経っても整合的(完全性、integrity)なシステムにするためにはオフラインを無期限にできない、つまり、オフライン端末はどこかの時点でオンラインの台帳と同期する必要があるという点が重要となる。

30 「主な知見」では高速道路を走る電気自動車並みの電力と表現している。

31 オフライン決済時点では、台帳の管理者(複数いる場合もある)が取引を認識できない。したがって、(オフライン決済ができると仮定場合に)例えば、同じCBDCについて、QRコード決済を別々の2台のスマートフォンから同時に利用する、あるいはICカードとスマートフォンから同時に利用するなどした場合、二重に利用できてしまう可能性がある。上述の日本銀行決済機構局(2020)「中銀デジタル通貨が現金同等の機能を持つための技術的課題」『決済システムレポート別冊シリーズ』も参照。この中では、対応案として、オフライン決済可能な端末に価値が保存されたタイミングでその金額分だけ台帳上の利用をロックするといった対応が挙げられている。

(2021年09月02日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【デジタルユーロプロジェクト始動-予備実験の知見と今後】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

デジタルユーロプロジェクト始動-予備実験の知見と今後のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.