- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- J-REIT市場における敵対的TOBを考える~TOBリスクが市場拡大を阻害する要因に

2021年08月12日

文字サイズ

- 小

- 中

- 大

1――J-REIT市場は20年間で大きく成長。一方、「敵対的TOB」という新たな課題も

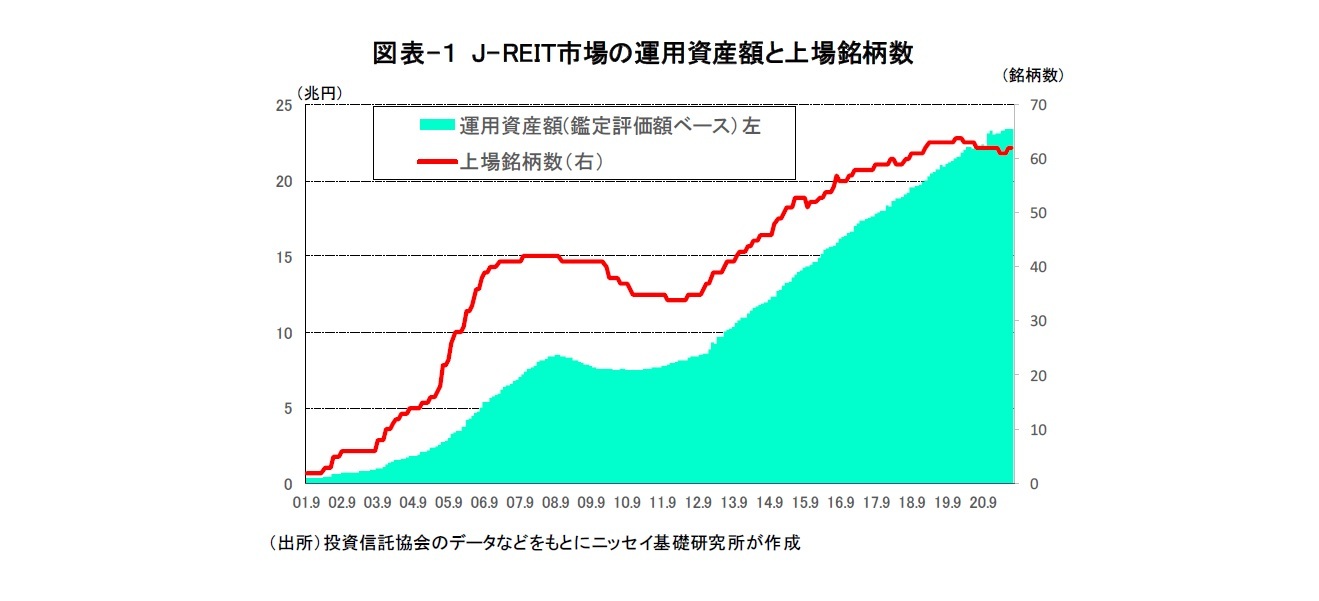

今年9月に、J-REIT(不動産投資信託)市場は創設20年を迎える。この間、リーマン・ショック(2008年)や東日本大震災(2011年)、コロナショック(2020年)など、幾多の厳しい環境変化に直面したが、良質な保有不動産並びに資産運用会社のマネジメント力に加えて、官民一体での政策支援・制度改正にも支えられて大きな成長を実現することができた。7月時点の上場銘柄数は62社、市場時価総額は17.6兆円、運用資産額は23.4兆円に拡大している(図表―1)。

もっとも、次なる20年に向けてさらなる成長が期待されるなか、新たな課題も生じている。それが、J-REIT市場における「敵対的TOB1(株式公開買付け)」である。4月2日、米国投資ファンドのStarwood Capital Group(スターウッド・キャピタル・グループ)は、インベスコ・オフィス・ジェイリート投資法人(以下、インベスコリート)に対して、非上場化を目的とした「敵対的TOB」を発表し、4月7日より公開買付けを開始した。その後、5月20日にインベスコリートのスポンサー企業であるインベスコ・グループが対抗案(以下、防衛TOB)を公表したため、「敵対的TOB」は不成立となり、「防衛TOB」が成立する結果に終わった。しかし、J-REIT市場を構成する62社のうち1社が、自らの意に反して公開市場からの退出を余儀なくされたことには変わりない。

現状、J-REIT側が「敵対的TOB」を防止する手段は限られている。また、J-REIT制度の根幹である導管性要件2が否認される50%超の投資口取得3について、そもそも規制されるべきではないかとの疑問もある。

コロナ禍を受けた大規模金融緩和を背景に、潤沢な投資マネーが不動産投資市場にも流入するなか、J-REITが保有する不動産ポートフォリオの価値に着目して、同様の買収事案が増加する可能性がある。そうした場合、「敵対的TOB」リスクを勘案して、自ら上場廃止を選択するREITや新規上場を見送るREITが出現する事態となれば、これまでのようなJ-REIT市場の持続的成長は困難となるであろう。

以下では、インベスコリートのプレスリリース4などをもとに、約4カ月にわたる本件の経緯を確認したのち、J-REIT市場における「敵対的TOB」の問題点について考えたい。

1 敵対的TOBとは、被買収会社の取締役会の同意を得ないでTOB(Take Over Bit)を実施することを言う。

2 投資主への分配金などを損金算入し、法人段階で課税されないための要件。J-REITは導管性要件を満たすことで実質的に法人課税が免除されて高い分配金利回りを実現している。

3 従前は「3つの同族グループで50%超」であったが、平成20年度税制改正で「1つの同族グループで50%超」へと改正された。

4 「インベスコ・グループによる本投資法人投資口に対する公開買付けに関する意見表明(賛同)のお知らせ」(2021年6月17日)ほか

現状、J-REIT側が「敵対的TOB」を防止する手段は限られている。また、J-REIT制度の根幹である導管性要件2が否認される50%超の投資口取得3について、そもそも規制されるべきではないかとの疑問もある。

コロナ禍を受けた大規模金融緩和を背景に、潤沢な投資マネーが不動産投資市場にも流入するなか、J-REITが保有する不動産ポートフォリオの価値に着目して、同様の買収事案が増加する可能性がある。そうした場合、「敵対的TOB」リスクを勘案して、自ら上場廃止を選択するREITや新規上場を見送るREITが出現する事態となれば、これまでのようなJ-REIT市場の持続的成長は困難となるであろう。

以下では、インベスコリートのプレスリリース4などをもとに、約4カ月にわたる本件の経緯を確認したのち、J-REIT市場における「敵対的TOB」の問題点について考えたい。

1 敵対的TOBとは、被買収会社の取締役会の同意を得ないでTOB(Take Over Bit)を実施することを言う。

2 投資主への分配金などを損金算入し、法人段階で課税されないための要件。J-REITは導管性要件を満たすことで実質的に法人課税が免除されて高い分配金利回りを実現している。

3 従前は「3つの同族グループで50%超」であったが、平成20年度税制改正で「1つの同族グループで50%超」へと改正された。

4 「インベスコ・グループによる本投資法人投資口に対する公開買付けに関する意見表明(賛同)のお知らせ」(2021年6月17日)ほか

2――「敵対的TOB」を巡る経緯。結果的に、「防衛TOB」が成立

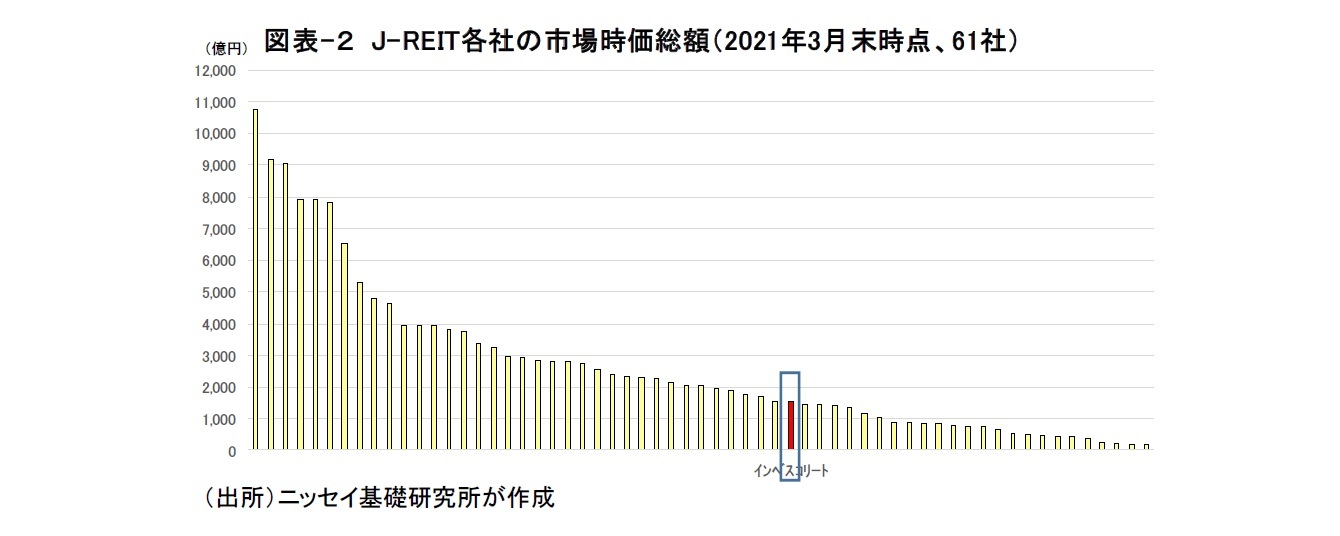

インベスコリートは、国内の大都市圏に所在する大規模オフィスビルを投資対象とするオフィス特化型REITで、2014年6月に上場した。保有不動産は18棟・2,743億円(鑑定評価ベース)、1口当たりNAV(Net Asset Value、解散価値)は17,782円となっている5。3月末時点の市場時価総額は1,534億円(市場ウェイト0.9%)で、J-REIT市場では中規模(37位/61社)に位置する(図表―2)。また、スポンサー企業は世界有数の独立系資産運用会社(運用資産額約155兆円、うち不動産運用額約9.1兆円)のインベスコ・グループである。

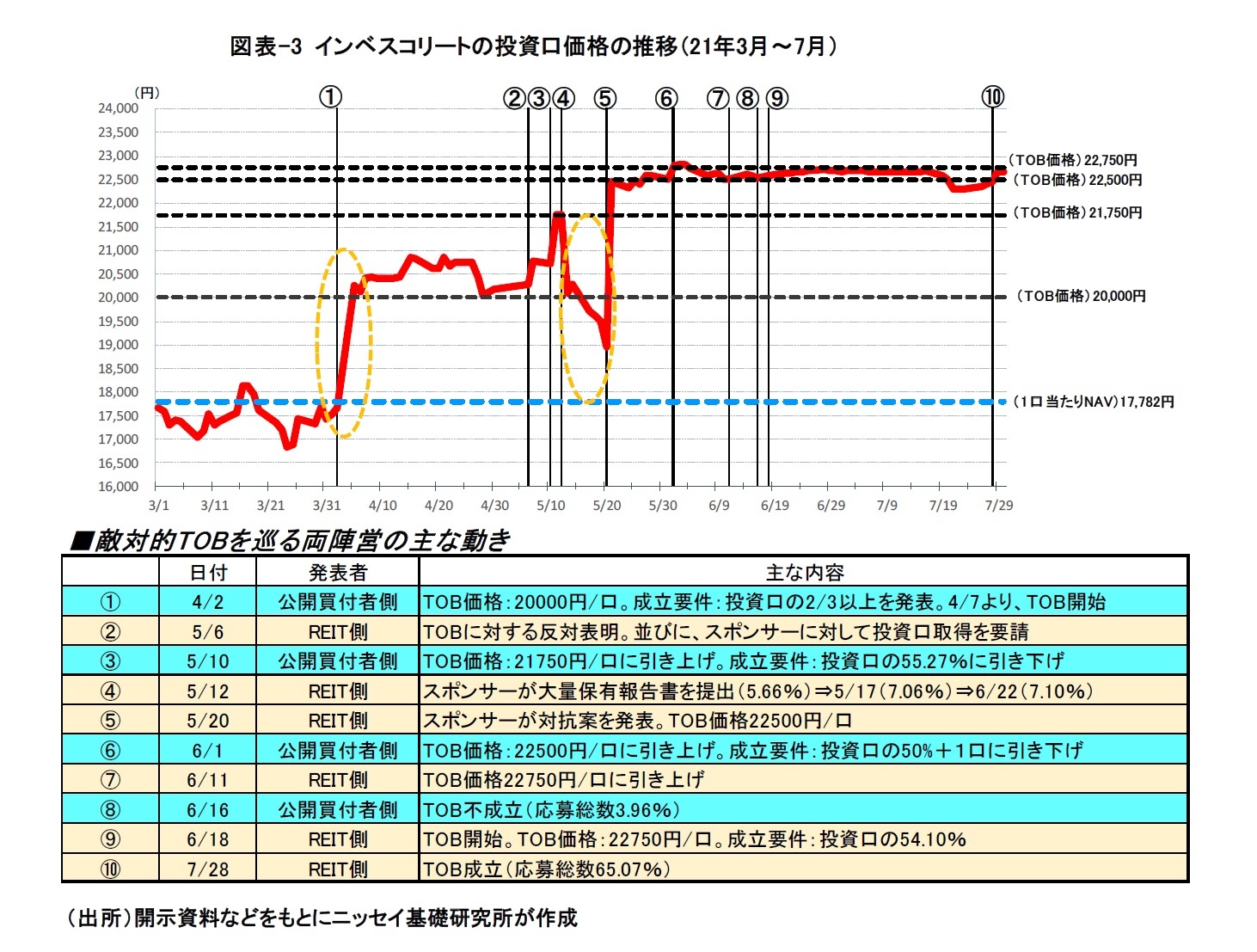

まず、今年4月から7月までの「敵対的TOB」を巡る経緯を確認する。図表3に、インベスコリートの投資口価格(以下、株価)の推移と、両陣営の主な動きを時系列で示した。

4月2日に、スターウッド・キャピタル・グループ(以下、公開買付者)がインベスコリートに対する「敵対的TOB」を発表すると、それまでNAV(17,782円/口)近辺で推移していた株価は、TOB価格(20,000円、NAV対比+12.5%)にサヤ寄せして上昇した(①)。これに対して、TOBに対する意見表明を留保していたインベスコリート6は、5月6日に反対意見(後述)を表明し、併せて、スポンサー企業に対して投資口の追加取得を要請した(②)。その後、5月10日に公開買付者はTOB成立の確度を上げるため、TOB価格の引き上げ(20,000円→21,750円)と成立要件となる買付予定口数(下限)の引き下げ(66.67%→55.27%)を発表した(③)。しかし、スポンサー企業による投資口の買い増しが判明すると(5/12:5.66%→5/17:7.06%)、「敵対的TOB」は不成立との見方が強まり、株価は一時18,950円へと急落した(④)。その後、5月20日にスポンサー企業がTOB価格を22,500円とする「防衛TOB」を発表すると(⑤)、公開買付者はTOB価格の引き上げ(21,750円→22,500円)と買付予定口数(下限)の引き下げ(55.27%→50%+1口)を発表(⑥)。これに対して、スポンサー企業がTOB価格(22,500円→22,750円)の引き上げを発表するなど(⑦)、両陣営の攻防は激しさを増していった。しかし、REIT側の提示価格が公開買付者の価格を上回ったことなどから、「敵対的TOB」への応募口数(3.96%)は買付予定口数を下回り、6月16日に不成立となった(⑧)。これを受けて、6月18日にスタートした「防衛TOB」への応募口数(65.07%)は買付予定口数を上回り、7月28日に成立した(⑩)。なお、7月末時点の株価は22,750円(3月末比+30%上昇)となっている。

4月2日に、スターウッド・キャピタル・グループ(以下、公開買付者)がインベスコリートに対する「敵対的TOB」を発表すると、それまでNAV(17,782円/口)近辺で推移していた株価は、TOB価格(20,000円、NAV対比+12.5%)にサヤ寄せして上昇した(①)。これに対して、TOBに対する意見表明を留保していたインベスコリート6は、5月6日に反対意見(後述)を表明し、併せて、スポンサー企業に対して投資口の追加取得を要請した(②)。その後、5月10日に公開買付者はTOB成立の確度を上げるため、TOB価格の引き上げ(20,000円→21,750円)と成立要件となる買付予定口数(下限)の引き下げ(66.67%→55.27%)を発表した(③)。しかし、スポンサー企業による投資口の買い増しが判明すると(5/12:5.66%→5/17:7.06%)、「敵対的TOB」は不成立との見方が強まり、株価は一時18,950円へと急落した(④)。その後、5月20日にスポンサー企業がTOB価格を22,500円とする「防衛TOB」を発表すると(⑤)、公開買付者はTOB価格の引き上げ(21,750円→22,500円)と買付予定口数(下限)の引き下げ(55.27%→50%+1口)を発表(⑥)。これに対して、スポンサー企業がTOB価格(22,500円→22,750円)の引き上げを発表するなど(⑦)、両陣営の攻防は激しさを増していった。しかし、REIT側の提示価格が公開買付者の価格を上回ったことなどから、「敵対的TOB」への応募口数(3.96%)は買付予定口数を下回り、6月16日に不成立となった(⑧)。これを受けて、6月18日にスタートした「防衛TOB」への応募口数(65.07%)は買付予定口数を上回り、7月28日に成立した(⑩)。なお、7月末時点の株価は22,750円(3月末比+30%上昇)となっている。

5 直近値として、2021年4月期決算の数値を記載した。

6 この間、公開買付者に対してTOB期間の延長要請のほか、金融庁等に対してTOBの禁止又は停止することの命令を発することを、裁判所に申し立てるよう求める旨の申入書を提出した。

3――REIT側の「敵対的TOB」に対する反対理由を確認する。REIT側の主張に支持できる点は多い

次に、5月6日にインベスコリートが表明した「敵対的TOB」への反対理由ついて確認したい。インベスコトリートは公開買付者の提案に対して、(1)TOB価格「20,000円」がREITの価値に照らして不十分であること、(2)非公開化の目的並びに非公開化後の運用に具体的な裏付けがなくその実現性に疑義があること、(3)投信法上の投資口併合はスクイーズアウト7目的での利用は想定されておらず、本件TOBが投資主への強圧性を有すること、の3点を指摘し、投資主に対してTOBに応募しないよう要請した。

7 「スクイーズアウト」とは、少数株主から株式を強制的に取得することを言う。

7 「スクイーズアウト」とは、少数株主から株式を強制的に取得することを言う。

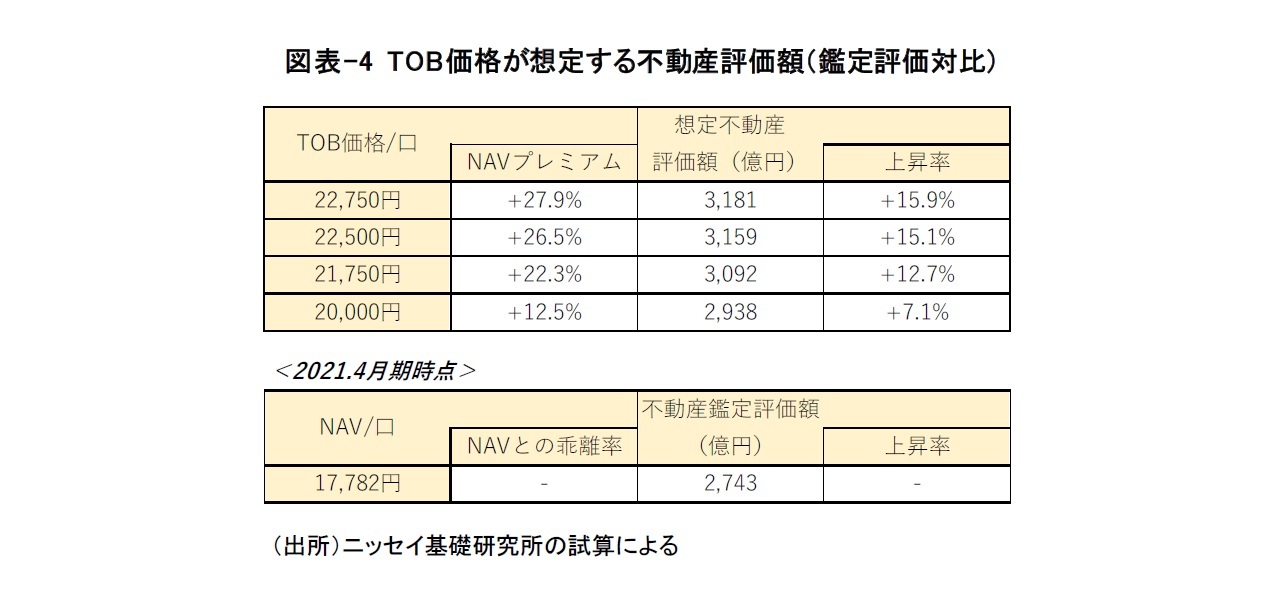

1|TOB価格の公正性。TOB価格が想定する不動産評価額は、鑑定評価比「+7.1%~+15.9%」

上場企業のM&Aにおいて、買収価格の公正性は常に議論の的であり、通常、株価に対する支払いプレミアムが最も重視される。一方、REITは事業会社と異なり、バランスシートが極めてシンプルで、資産価値の透明性も高いことから、株価だけではなくNAVに対する支払いプレミアムも買収価格の公正性を検証する基準の1つとなる。

図表4は、各TOB価格(NAVプレミアム)が想定する不動産評価額と開示された鑑定評価額からの上昇率を表わしている。当初のTOB価格(20,000円、NAVプレミアム+12.5%)が想定する不動産評価額は2,938億円と試算され、鑑定評価対比+7.1%となる。また、最終TOB価格(22,750円、NAVプレミアム+27.9%)が想定する不動産評価額は3,181億円と試算され、鑑定評価対比+15.9%となる。なお、2020年におけるJ-REITの売却事例をみると、オフィスビルの売却価格と鑑定評価額の乖離率は平均+6%であった。

上場企業のM&Aにおいて、買収価格の公正性は常に議論の的であり、通常、株価に対する支払いプレミアムが最も重視される。一方、REITは事業会社と異なり、バランスシートが極めてシンプルで、資産価値の透明性も高いことから、株価だけではなくNAVに対する支払いプレミアムも買収価格の公正性を検証する基準の1つとなる。

図表4は、各TOB価格(NAVプレミアム)が想定する不動産評価額と開示された鑑定評価額からの上昇率を表わしている。当初のTOB価格(20,000円、NAVプレミアム+12.5%)が想定する不動産評価額は2,938億円と試算され、鑑定評価対比+7.1%となる。また、最終TOB価格(22,750円、NAVプレミアム+27.9%)が想定する不動産評価額は3,181億円と試算され、鑑定評価対比+15.9%となる。なお、2020年におけるJ-REITの売却事例をみると、オフィスビルの売却価格と鑑定評価額の乖離率は平均+6%であった。

一方、インベスコリートの開示資料によると、最終的な防衛TOB価格(22,750円)が想定する不動産評価額は、第三者機関が算定した売却価値評価のレンジ内にあるとして、買収価格の公正性を主張している。

このようにしてみると、当初のTOB価格「20,000円」について、株価並びにNAVに対して一定のプレミアムが支払われていること、J-REITの売却事例に照らしてみて、必ずしも買収価格が低過ぎるとは言えない。しかし、その後に公開買付者がTOB価格を引き上げたこと、REIT側の提示する第三者機関による売却価値評価を下回っていること、不動産ポートフォリオを一括取得することへの追加プレミアムを勘案すると、「TOB価格(20,000円)がREITの価値に照らして不十分」との主張は、十分に支持できると考えられる。

このようにしてみると、当初のTOB価格「20,000円」について、株価並びにNAVに対して一定のプレミアムが支払われていること、J-REITの売却事例に照らしてみて、必ずしも買収価格が低過ぎるとは言えない。しかし、その後に公開買付者がTOB価格を引き上げたこと、REIT側の提示する第三者機関による売却価値評価を下回っていること、不動産ポートフォリオを一括取得することへの追加プレミアムを勘案すると、「TOB価格(20,000円)がREITの価値に照らして不十分」との主張は、十分に支持できると考えられる。

2|非公開化後の運用方針・運用体制について、公開買付者は説明不足の感が強い

公開買付者は、コロナ禍におけるオフィス市場の混乱を背景に、「継続的・安定的な配当が求められる上場REITより、非上場REITのほうが賃貸契約の改定・更新、資本構造の最適化などの問題に積極的に取り組むことができる」として、「保有不動産の潜在的な価値の創出・向上には非公開化が不可欠」と説明している。また、非公開後の運用委託については、「現在の資産運用会社が適任としつつも、同意がない場合は解約」としている。これに対して、REIT側は、「非公開化の目的並びに非公開化後の運用に具体的な裏付けがなく、その実現性に疑義がある」と反論している。

確かに、コロナ禍を受けたテレワーク普及などオフィス市場の先行きには不確実性が強まっている。しかし、上場REITはこれまでもあらゆるステークホルダーと協業することで新たな価値を創造し、投資主に利益を還元してきた実績がある。非上場REITのほうが中長期的な視点で運用し資産価値を高めることができるとの説明は、直ちには理解し難いものである。また、非上場REITとして運用を継続するにあたり、資産運用会社の選定や導管性要件の回復について方針を明らかにしていない。公開買付者はTOB成立後に全投資口を取得する予定で、非公開後の運用方針や運用体制を詳らかに開示する必要はないと判断したのかもしれない。しかし、上場REITには一般の投資家も数多くいることを考えると、説明不足の感は拭えないであろう。

また、公開買付者が買収完了後に不動産を早期に売却する可能性も考えられる。もちろん、こうした証券市場と不動産市場の価格差に着目した「アビトラージ(裁定取引)」は否定されるものではない。しかし、転売ヤーの如く、公共財である不動産の切り売りを目的に上場REITを買収することに対して、一定の歯止めも必要ではないかと思われる。

公開買付者は、コロナ禍におけるオフィス市場の混乱を背景に、「継続的・安定的な配当が求められる上場REITより、非上場REITのほうが賃貸契約の改定・更新、資本構造の最適化などの問題に積極的に取り組むことができる」として、「保有不動産の潜在的な価値の創出・向上には非公開化が不可欠」と説明している。また、非公開後の運用委託については、「現在の資産運用会社が適任としつつも、同意がない場合は解約」としている。これに対して、REIT側は、「非公開化の目的並びに非公開化後の運用に具体的な裏付けがなく、その実現性に疑義がある」と反論している。

確かに、コロナ禍を受けたテレワーク普及などオフィス市場の先行きには不確実性が強まっている。しかし、上場REITはこれまでもあらゆるステークホルダーと協業することで新たな価値を創造し、投資主に利益を還元してきた実績がある。非上場REITのほうが中長期的な視点で運用し資産価値を高めることができるとの説明は、直ちには理解し難いものである。また、非上場REITとして運用を継続するにあたり、資産運用会社の選定や導管性要件の回復について方針を明らかにしていない。公開買付者はTOB成立後に全投資口を取得する予定で、非公開後の運用方針や運用体制を詳らかに開示する必要はないと判断したのかもしれない。しかし、上場REITには一般の投資家も数多くいることを考えると、説明不足の感は拭えないであろう。

また、公開買付者が買収完了後に不動産を早期に売却する可能性も考えられる。もちろん、こうした証券市場と不動産市場の価格差に着目した「アビトラージ(裁定取引)」は否定されるものではない。しかし、転売ヤーの如く、公共財である不動産の切り売りを目的に上場REITを買収することに対して、一定の歯止めも必要ではないかと思われる。

3|投信法上、投資口併合を利用したスクイーズアウトは無効。ただし、専門家の見解は分かれる

REIT側は、公開買付者がTOB後に予定する「投資口併合によるスクイーズアウトは多数派投資主の権利濫用にあたり無効である」と指摘している。さらに、「投信法上、投資口の買取請求権がスクイーズアウトに反対する投資主に認められておらず、本件TOBが強圧性を有する」としている。

ただし、これらのスクイーズアウトに関しては、専門家の間でも見解が分かれているようだ。実際、スポンサー企業による「防衛TOB」でも同様に投資口併合を利用したスクイーズアウトを予定しており、REIT側は一転して賛同を表明している8。したがって、上記の指摘は今後の非上場化に向けたプロセスなかで確認することになりそうだ。

8 賛同に転じた理由の1つに、TOBの禁止や停止を裁判所に申し立てよう金融庁などに要請していたが、期限までに申し立ての動きがなかったことを挙げている。

REIT側は、公開買付者がTOB後に予定する「投資口併合によるスクイーズアウトは多数派投資主の権利濫用にあたり無効である」と指摘している。さらに、「投信法上、投資口の買取請求権がスクイーズアウトに反対する投資主に認められておらず、本件TOBが強圧性を有する」としている。

ただし、これらのスクイーズアウトに関しては、専門家の間でも見解が分かれているようだ。実際、スポンサー企業による「防衛TOB」でも同様に投資口併合を利用したスクイーズアウトを予定しており、REIT側は一転して賛同を表明している8。したがって、上記の指摘は今後の非上場化に向けたプロセスなかで確認することになりそうだ。

8 賛同に転じた理由の1つに、TOBの禁止や停止を裁判所に申し立てよう金融庁などに要請していたが、期限までに申し立ての動きがなかったことを挙げている。

4――「導管性」・「ESG」・「対話」の視点から、J-REIT市場における「敵対的TOB」を考える

上述の通り、敵対的TOBに対するREIT側の反論について、支持できる点は多い。しかし、スポンサー企業は、投資主への要請だけでは「敵対的TOB」の成立を回避できないと判断し、「防衛TOB」を選択せざるを得なかった。やはり、「敵対的TOB」の防止はJ-REITにとって難しい状況にある。そこで、以下では、「導管性」、「ESG」、「対話」の3つの視点から、J-REIT市場における「敵対的TOB」の問題点について考えたい。

1|「導管性」の視点。50%超の投資口取得によって導管性を喪失。その対策について検討する

まず、「導管性」の視点から「敵対的TOB」について考えたい。J-REITは投資主を広く募ることを想定した「集団投資スキーム」であり、1つの同族グループが50%超の投資口を取得すると導管性を喪失する。したがって、このルール自体がJ-REITに対する敵対的TOBの有効な障壁になると考えられていたが、今後は対策の検討が必要になるかもしれない。

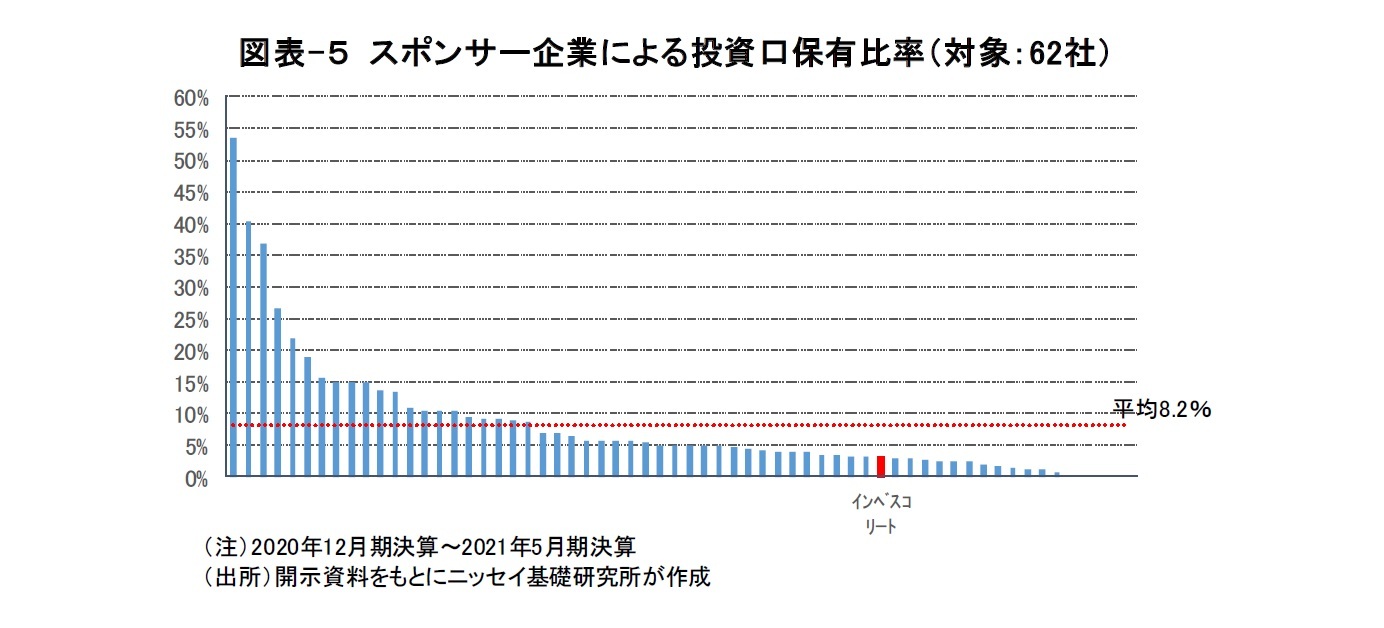

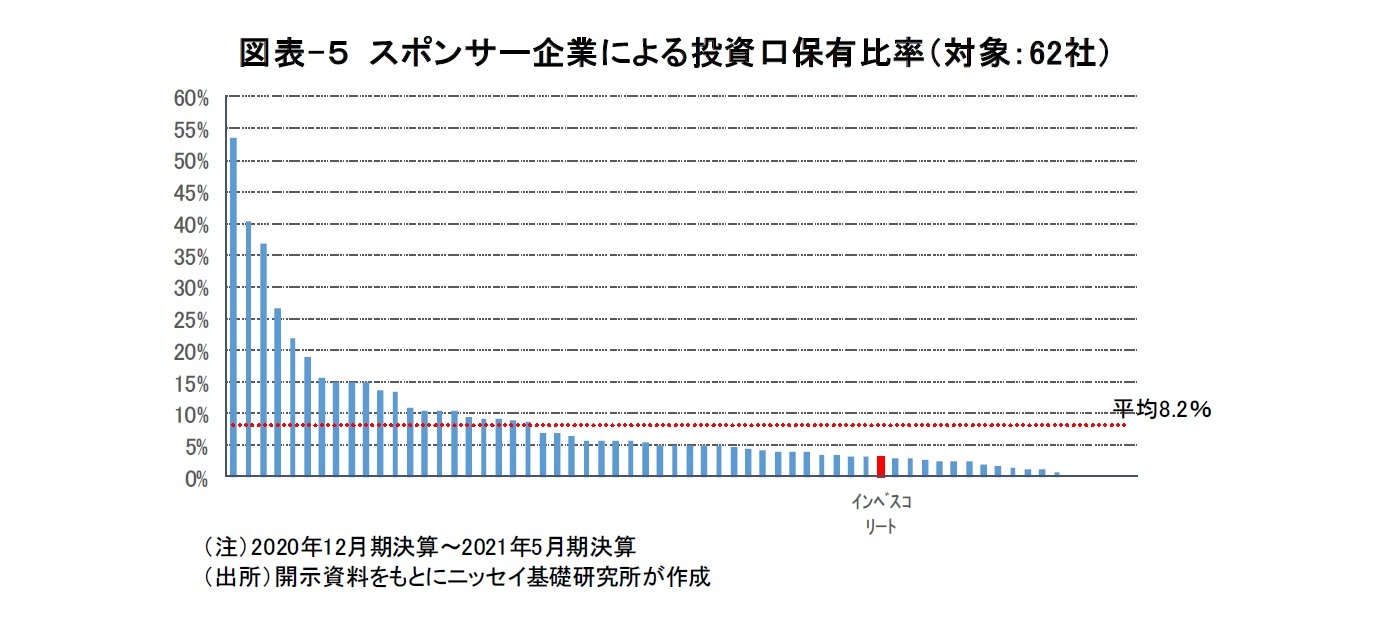

その対策として、スポンサー企業を中心にREIT投資口を保有してもらう安定工作が考えられる。現在、スポンサー企業による投資口の保有比率は「0%~54%」と各社のスタンスは異なるが、平均で8.2%(時価加重平均6.7%)となっている9(図表―5)。

まず、「導管性」の視点から「敵対的TOB」について考えたい。J-REITは投資主を広く募ることを想定した「集団投資スキーム」であり、1つの同族グループが50%超の投資口を取得すると導管性を喪失する。したがって、このルール自体がJ-REITに対する敵対的TOBの有効な障壁になると考えられていたが、今後は対策の検討が必要になるかもしれない。

その対策として、スポンサー企業を中心にREIT投資口を保有してもらう安定工作が考えられる。現在、スポンサー企業による投資口の保有比率は「0%~54%」と各社のスタンスは異なるが、平均で8.2%(時価加重平均6.7%)となっている9(図表―5)。

それでは、どれくらいの安定比率が対策として有効となるか。今回のTOBでは、J-REIT市場における「インデックスファンド」の存在が注目を集めた。公開買付者は、ベンチマーク指数との連動を目指して運用する「インデックスファンド」は原則としてTOBに応募しないだろうと指摘し、その比率を「25.61%」と推定している。また、実際に今回の「防衛TOB」への応募率が「65.07%」であったように、TOBに応募しない投資家層が一定程度存在(25%~35%)することが伺える。したがって、安定比率が「15%~25%」の水準であれば合計で50%超となり、TOBへの抑止力になる可能性がある。

ただし、こうした安定工作は、一般投資家の投資機会を奪うことになるほか、市場の価格発見機能並びに運用規律を低下させる副作用も考えられる。このようにしてみると、そもそも、J-REIT制度の根幹である導管性要件が否認される50%超の投資口取得に対して、規制を検討する時期にあるのではないだろうか。

9 通常、スポンサー企業は利益相反懸念を払拭し投資主との利害を一致させる目的で、REIT投資口を保有するケースが多い。これを「セイムボード出資」という。

ただし、こうした安定工作は、一般投資家の投資機会を奪うことになるほか、市場の価格発見機能並びに運用規律を低下させる副作用も考えられる。このようにしてみると、そもそも、J-REIT制度の根幹である導管性要件が否認される50%超の投資口取得に対して、規制を検討する時期にあるのではないだろうか。

9 通常、スポンサー企業は利益相反懸念を払拭し投資主との利害を一致させる目的で、REIT投資口を保有するケースが多い。これを「セイムボード出資」という。

2|「ESG」の視点。敵対的TOBがもたらす「雇用保護」の問題

次に、「ESG」の視点から「敵対的TOB」について考えたい。J-REITにおいてもESG経営の重要性は高まっており、REIT各社は重要課題(マテリアリティ)を特定し、課題解決に向けて取り組みを加速している。このうち、ESGの「S(social)」に関するテーマの1つに、「人的資本」が挙げられる。適切な労働管理や健康・安全への配慮、育成、ダイバーシティなど、企業の持続的成長には「人的資本」への戦略的な投資が大切であり、J-REITの場合、当然ながら「人的資本」の対象は資産運用会社の従業員となる。

ところが、J-REITの「敵対的TOB」では、買収者と資産運用会社が対立関係となるため、「敵対的TOB」が成立すると運用委託契約が解消される可能性が極めて高い。つまり、J-REITが「敵対TOB」を受けた瞬間に、資産運用会社はその事業基盤を失うとともに従業員は「雇用継続」の危機に直面することになる。こうした問題は、通常の事業会社の買収では起こり得ないことであり、資産運用会社並びに従業員の権利保護について見直しが必要だと考えられる。

次に、「ESG」の視点から「敵対的TOB」について考えたい。J-REITにおいてもESG経営の重要性は高まっており、REIT各社は重要課題(マテリアリティ)を特定し、課題解決に向けて取り組みを加速している。このうち、ESGの「S(social)」に関するテーマの1つに、「人的資本」が挙げられる。適切な労働管理や健康・安全への配慮、育成、ダイバーシティなど、企業の持続的成長には「人的資本」への戦略的な投資が大切であり、J-REITの場合、当然ながら「人的資本」の対象は資産運用会社の従業員となる。

ところが、J-REITの「敵対的TOB」では、買収者と資産運用会社が対立関係となるため、「敵対的TOB」が成立すると運用委託契約が解消される可能性が極めて高い。つまり、J-REITが「敵対TOB」を受けた瞬間に、資産運用会社はその事業基盤を失うとともに従業員は「雇用継続」の危機に直面することになる。こうした問題は、通常の事業会社の買収では起こり得ないことであり、資産運用会社並びに従業員の権利保護について見直しが必要だと考えられる。

3|「対話」の視点。対話なき「敵対的TOB」は、投資家のスチュワートシップ責任に反する行為

最後に、「対話」の視点から「敵対的TOB」について考えたい。REIT側のプレスリリースによると、本件TOBは「何らの連絡もなく、一方的かつ突然に行われた」としている。これに対して、責任ある機関投資家の行動指針を示した「日本版スチュワードシップ・コード」では、投資先企業と建設的で目的を持った対話(エンゲージメント)の強化を求めており、企業価値向上には対話が何より重要との認識が資本市場においても高まっている。こうした機関投資家に求められるスチュワートシップ責任10はJ-REIT市場においても全く同様であり、対話なき「敵対的TOB」は、ステークホルダー間の相互信頼を破壊し市場の持続的成長を阻害するリスク要因となることに留意したい。

10 機関投資家が、投資先企業と建設的な「目的を持った対話」(エンゲージメント)などを通じて、企業価値向上や持続的成長を促すことにより、「顧客・受益者」の中長期的な投資リターンの拡大を図ることをいう。

最後に、「対話」の視点から「敵対的TOB」について考えたい。REIT側のプレスリリースによると、本件TOBは「何らの連絡もなく、一方的かつ突然に行われた」としている。これに対して、責任ある機関投資家の行動指針を示した「日本版スチュワードシップ・コード」では、投資先企業と建設的で目的を持った対話(エンゲージメント)の強化を求めており、企業価値向上には対話が何より重要との認識が資本市場においても高まっている。こうした機関投資家に求められるスチュワートシップ責任10はJ-REIT市場においても全く同様であり、対話なき「敵対的TOB」は、ステークホルダー間の相互信頼を破壊し市場の持続的成長を阻害するリスク要因となることに留意したい。

10 機関投資家が、投資先企業と建設的な「目的を持った対話」(エンゲージメント)などを通じて、企業価値向上や持続的成長を促すことにより、「顧客・受益者」の中長期的な投資リターンの拡大を図ることをいう。

5――さいごに

本稿では、J-REIT市場における「敵対的TOB」についてこれまでの経緯を確認したのち、「導管性」・「ESG」・「対話」の3つの視点から問題点を指摘した。一方で、非公開化という出口を迎えてインベスコリートの株価が大きく上昇し、公開買付者を含めて既存投資主が大きな利益を獲得したことも事実である。しかし、J-REITが「敵対的TOB」に対してスポンサー企業による「防衛TOB」でしか対抗できないとすれば、その隙につけこんで「グリーンメーラー」11が市場を跋扈することにもなりかねない。

リーマン・ショック後、危機に対応して各種の制度改正が実行されたように、次なる20年に向けて社会の公器として期待されるJ-REIT市場の役割や制度設計について、いま一度、議論を深める必要がありそうだ。

11 「グリーンメーラー」とは、株式を買い占めた上で、高値で株式の買い取りを要求する買収者のことを言う。

リーマン・ショック後、危機に対応して各種の制度改正が実行されたように、次なる20年に向けて社会の公器として期待されるJ-REIT市場の役割や制度設計について、いま一度、議論を深める必要がありそうだ。

11 「グリーンメーラー」とは、株式を買い占めた上で、高値で株式の買い取りを要求する買収者のことを言う。

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年08月12日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1858

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

2005年 ニッセイ基礎研究所

2019年4月より現職

【加入団体等】

・一般社団法人不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

岩佐 浩人のレポート

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【J-REIT市場における敵対的TOBを考える~TOBリスクが市場拡大を阻害する要因に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

J-REIT市場における敵対的TOBを考える~TOBリスクが市場拡大を阻害する要因にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.