- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 米国株式に今から投資ってどうなの?

2021年06月21日

文字サイズ

- 小

- 中

- 大

1――足元、高まっている米国株式への投資熱

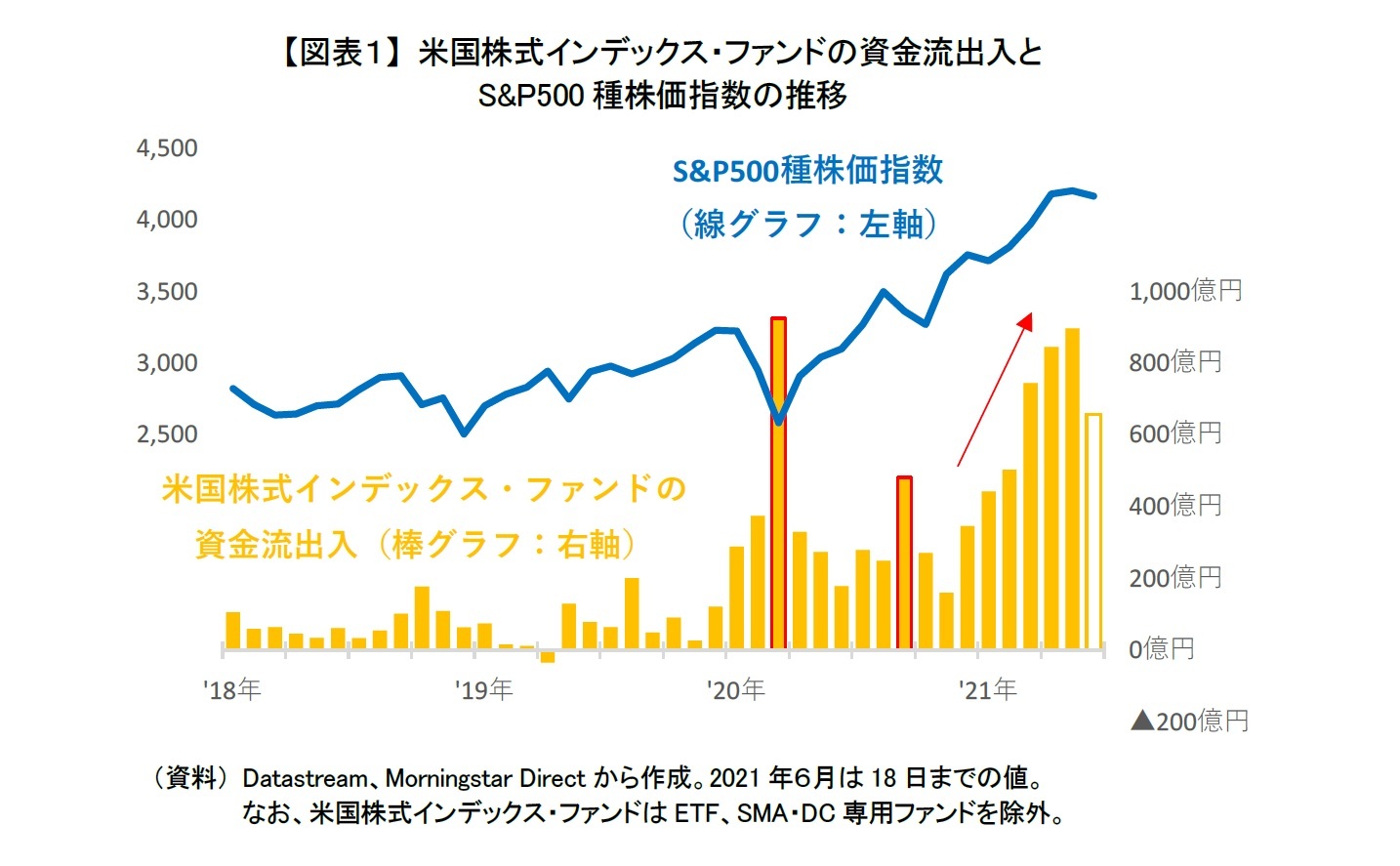

2021年に入ってから米国株式に投資する投資家が増えている。米国株式インデックス・ファンド(ETF、SMA・DC専用ファンドは除外)の資金流出入(棒グラフ)をみると、実際に2021年に資金流入が増加していることが確認できる【図表1】。2019年までは100億円以上の資金流入がある月はまれで、最大でも200億円程度であった。2020年はそれ以前と比べると確かに資金流入が増加したが、3月と9月(赤囲い)以外は200億円程度であり、3月と9月は米国株式の下落に伴ってタイミング投資等によって資金流入が膨らんだと思われる。それが2021年に入ると毎月400億円以上の資金流入が続いており、特に4月、5月は900億円に迫る資金流入があり、その勢いが6月も続いている。

米国株式インデックス・ファンドへの資金流入は、信託報酬が年率0.1%未満の超低水準のファンドに集中しており、低コストで手軽に米国株式に投資できることが投資家に受けているのだろう。また、そのようなファンドを用いて確定拠出年金や つみたてNISA等で積立投資をする投資家が増えていることも、資金流入を押し上げる要因となっている。

米国株式インデックス・ファンドへの資金流入は、信託報酬が年率0.1%未満の超低水準のファンドに集中しており、低コストで手軽に米国株式に投資できることが投資家に受けているのだろう。また、そのようなファンドを用いて確定拠出年金や つみたてNISA等で積立投資をする投資家が増えていることも、資金流入を押し上げる要因となっている。

2――株価や株価指標は投資しにくい水準で推移

長期投資を行っている、もしくは行う予定の投資家にとっては、短期的な市場環境の影響は小さいと考えられる。特に、投資タイミングの分散を図れる積立投資を行っていると、より短期的な市場環境の影響を受けにくくなる。そのため、足元の市場環境を気にせず、いわば思い立ったら吉日で米国株式の積立投資を始める人が2021年に入ってから増えてきていると考えられる。

ただ、そのような投資家がいる一方で、高値警戒感や先行きに対する不透明感から足元、米国株式への投資を敬遠している投資家も多いと思われる。さらに、米国株式が急落したら投資しようと、急落を待ち構えている投資家もいると思われる。

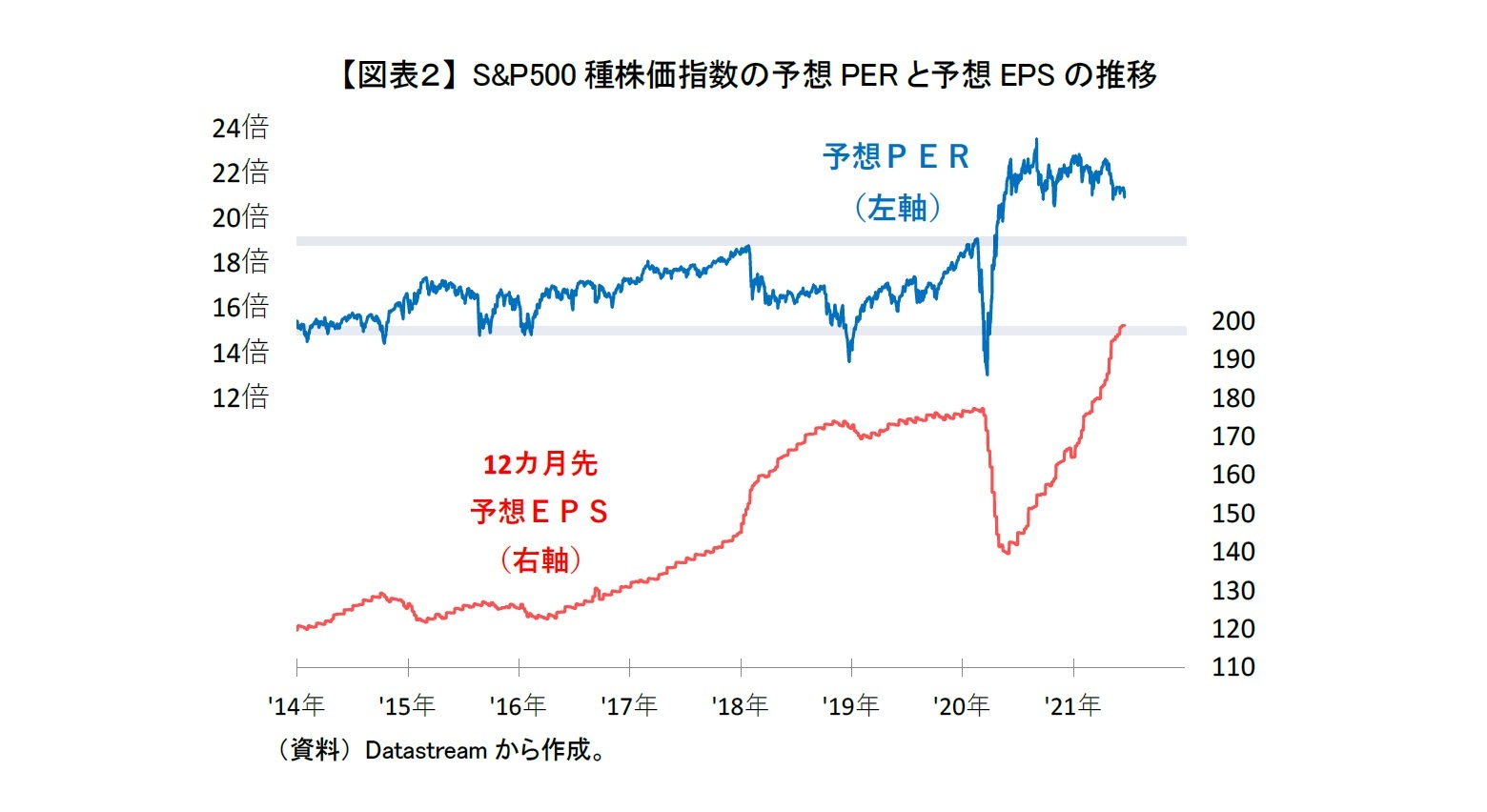

実際にS&P500種株価指数(線グラフ)は、2020年4月以降ほぼ右肩上がりで上昇し、過去最高値を更新し続けている【図表1】。4月、5月と米国の金融政策や長期金利の動向が注目されたため、上昇基調はやや一服しているが、2020年3月のコロナ・ショック前と比較すると30%以上も高い水準で推移している。

また、S&P500種株価指数の予想PER(青線)をみても、2020年4月以降、20倍を超えている【図表2】。それまでが概ね15倍から19倍で推移していたことを踏まえると、高水準にあるといえる。最近になり企業業績が急回復し、予想EPS(赤線)も上昇してきたが、それと同程度、もしくはそれ以上に株価が上昇してきたため、予想PERが高水準で維持されてきたことが分かる。

ただ、そのような投資家がいる一方で、高値警戒感や先行きに対する不透明感から足元、米国株式への投資を敬遠している投資家も多いと思われる。さらに、米国株式が急落したら投資しようと、急落を待ち構えている投資家もいると思われる。

実際にS&P500種株価指数(線グラフ)は、2020年4月以降ほぼ右肩上がりで上昇し、過去最高値を更新し続けている【図表1】。4月、5月と米国の金融政策や長期金利の動向が注目されたため、上昇基調はやや一服しているが、2020年3月のコロナ・ショック前と比較すると30%以上も高い水準で推移している。

また、S&P500種株価指数の予想PER(青線)をみても、2020年4月以降、20倍を超えている【図表2】。それまでが概ね15倍から19倍で推移していたことを踏まえると、高水準にあるといえる。最近になり企業業績が急回復し、予想EPS(赤線)も上昇してきたが、それと同程度、もしくはそれ以上に株価が上昇してきたため、予想PERが高水準で維持されてきたことが分かる。

3――株価を考える上で金融政策の考慮も必要

米国株式は金融緩和策や低金利によって株価が押し上げられた面もある。そのため、予想PERの過去との比較のみでは米国株式が本当に割高であるのか判断しにくい状況になっている。そこで、低金利の影響を排除できる、株式リスク・プレミアムから米国株式の水準感を考えてみたい。

そもそも株式の期待収益率は、リスク・フリーレートと株式リスク・プレミアムに分解することができると考えられている。つまり、株式リスク・プレミアムは株式の期待収益率からリスク・フリーレートとして長期金利を引けば求まるが、米国株式の期待収益率の推計をいかに行うかが問題となる。

残余利益モデル:

そもそも株式の期待収益率は、リスク・フリーレートと株式リスク・プレミアムに分解することができると考えられている。つまり、株式リスク・プレミアムは株式の期待収益率からリスク・フリーレートとして長期金利を引けば求まるが、米国株式の期待収益率の推計をいかに行うかが問題となる。

残余利益モデル:

を用いると、以下のような関係式が得られる:

ここで残余利益の成長率をゼロとすると、予想PERの逆数(本稿では「予想益回り」と呼ぶ)を期待収益率とみなすことができる(なお、残余利益がゼロ成長率の状態とは、EPSは内部留保に伴う利益成長、サステナブル成長率での成長の状態で、決してEPS自体がゼロ成長を仮定しているわけではない)。

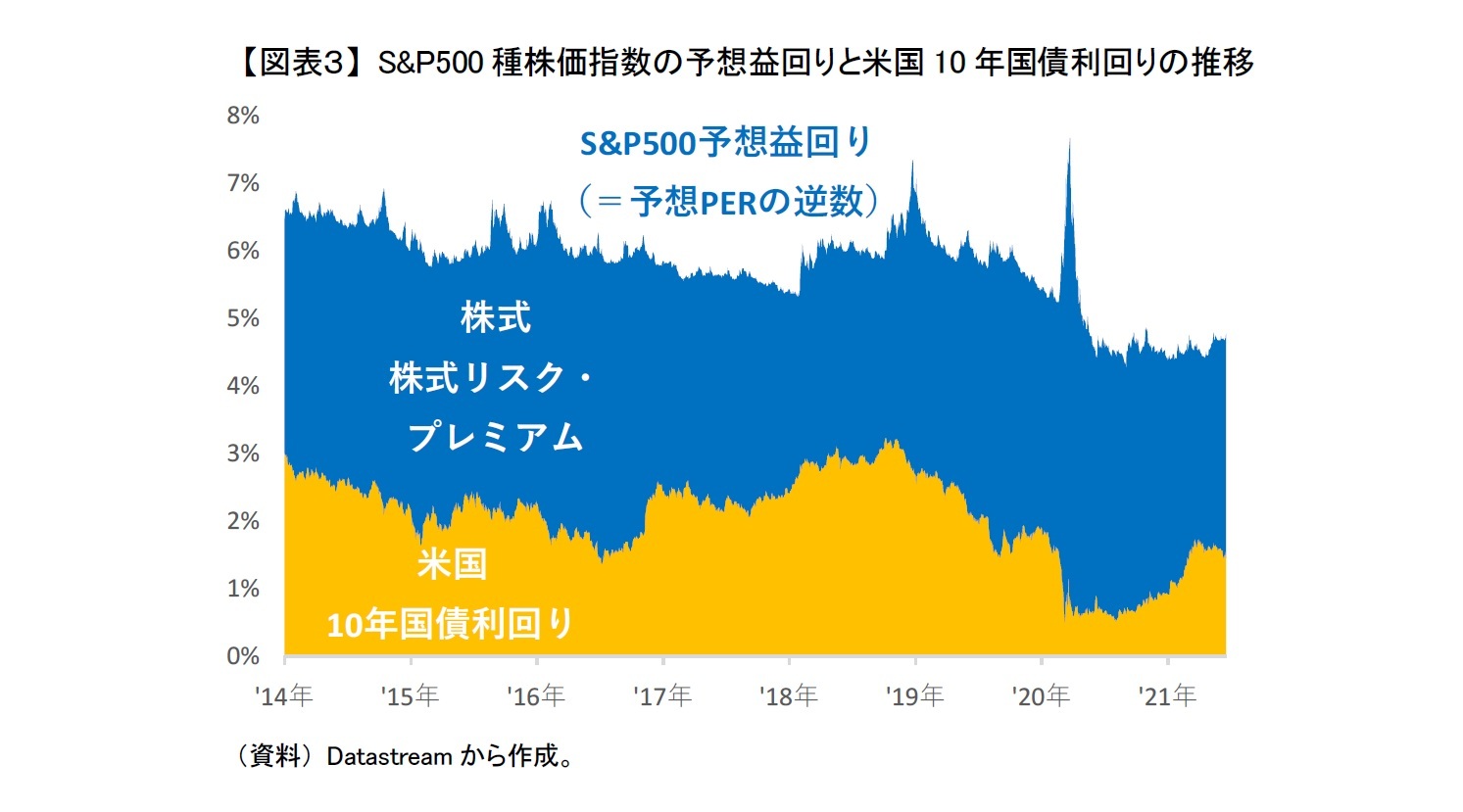

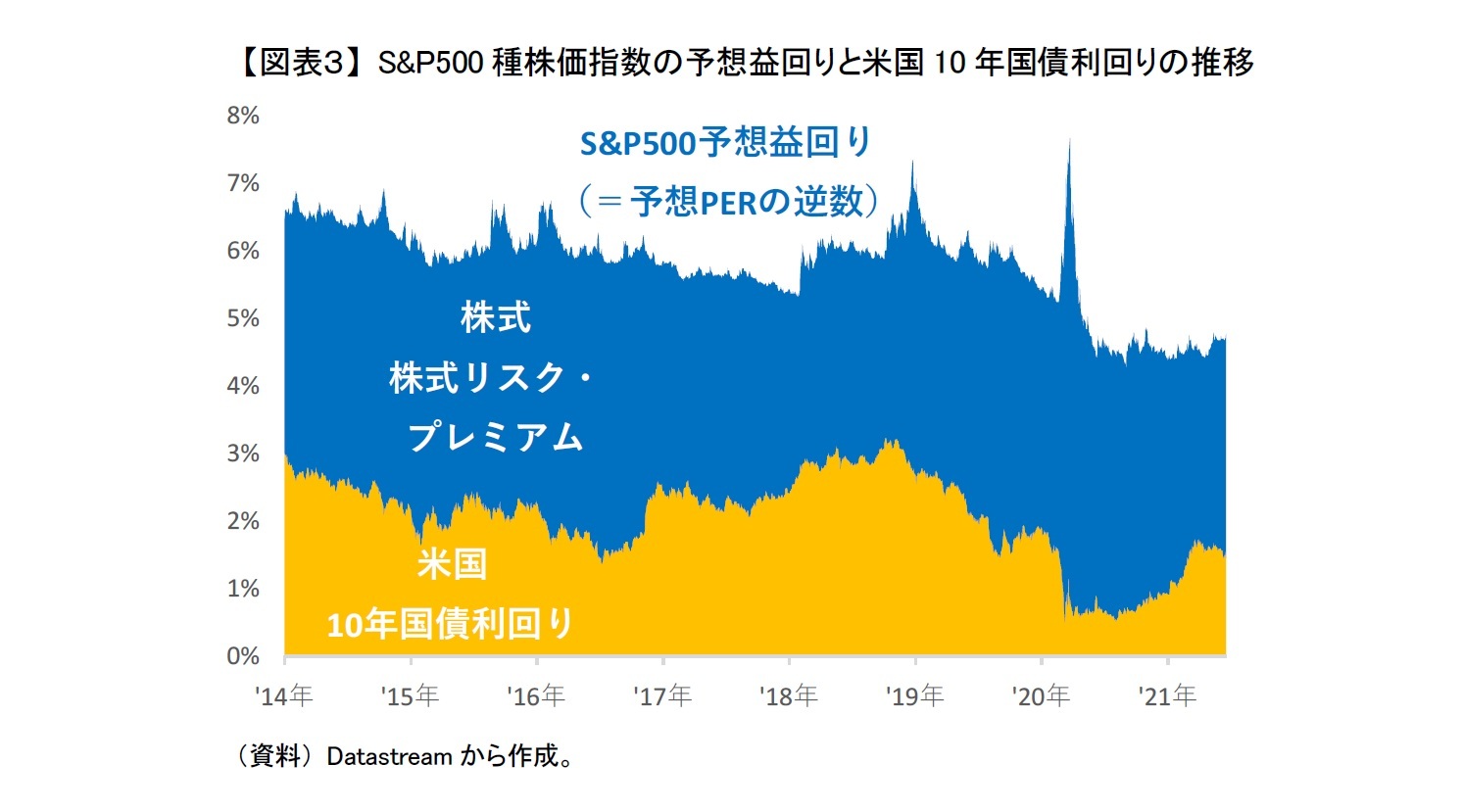

そこで本稿では、株式リスク・プレミアム(青面グラフ)を期待収益率として簡便的ではあるが先ほど見てきたS&P500種株価指数の予想PERの逆数を、リスク・フリーレートとして米国10年国債利回り(黄面グラフ)を用いて算出した【図表3】。

そこで本稿では、株式リスク・プレミアム(青面グラフ)を期待収益率として簡便的ではあるが先ほど見てきたS&P500種株価指数の予想PERの逆数を、リスク・フリーレートとして米国10年国債利回り(黄面グラフ)を用いて算出した【図表3】。

4――実は割高とも言い切れない水準

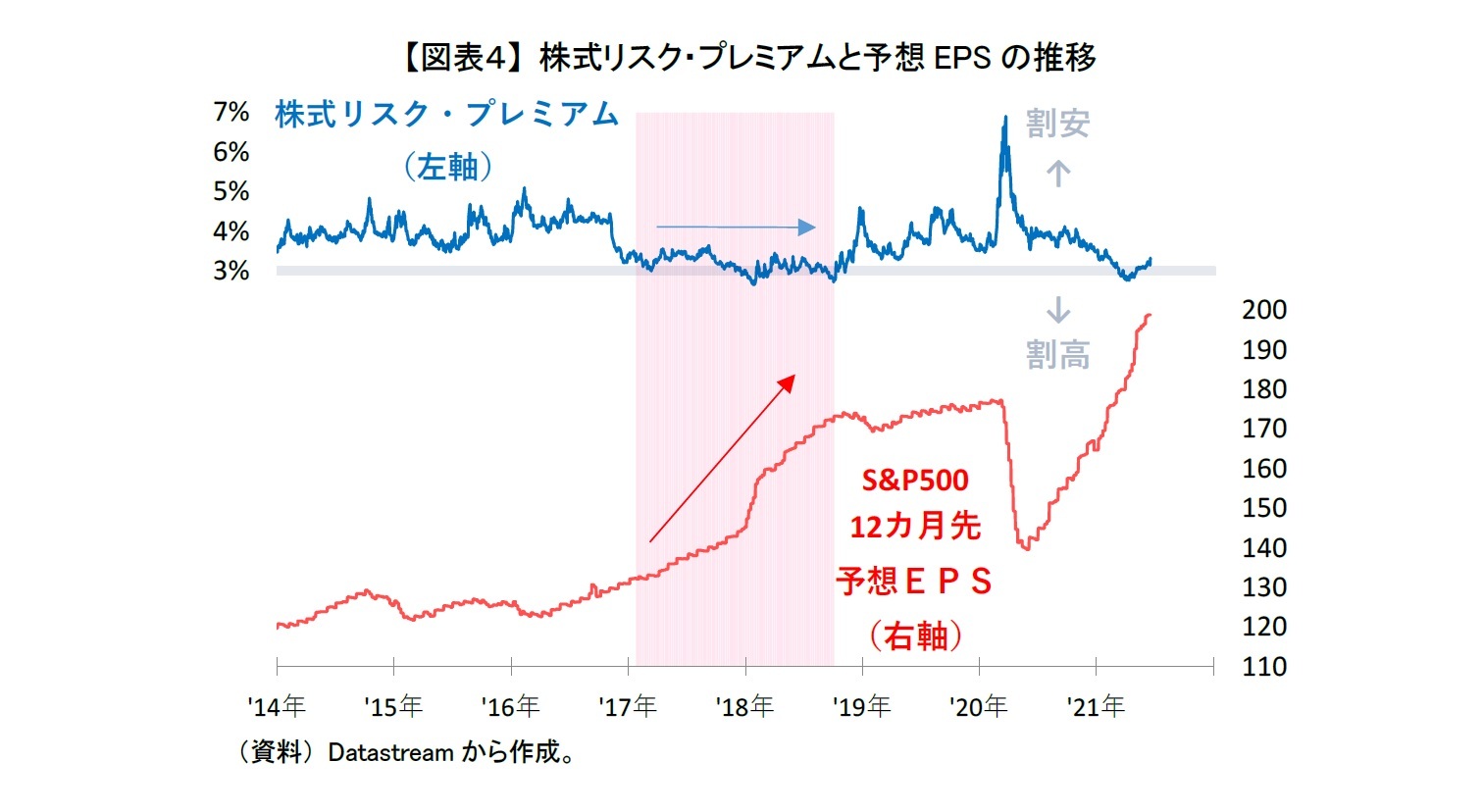

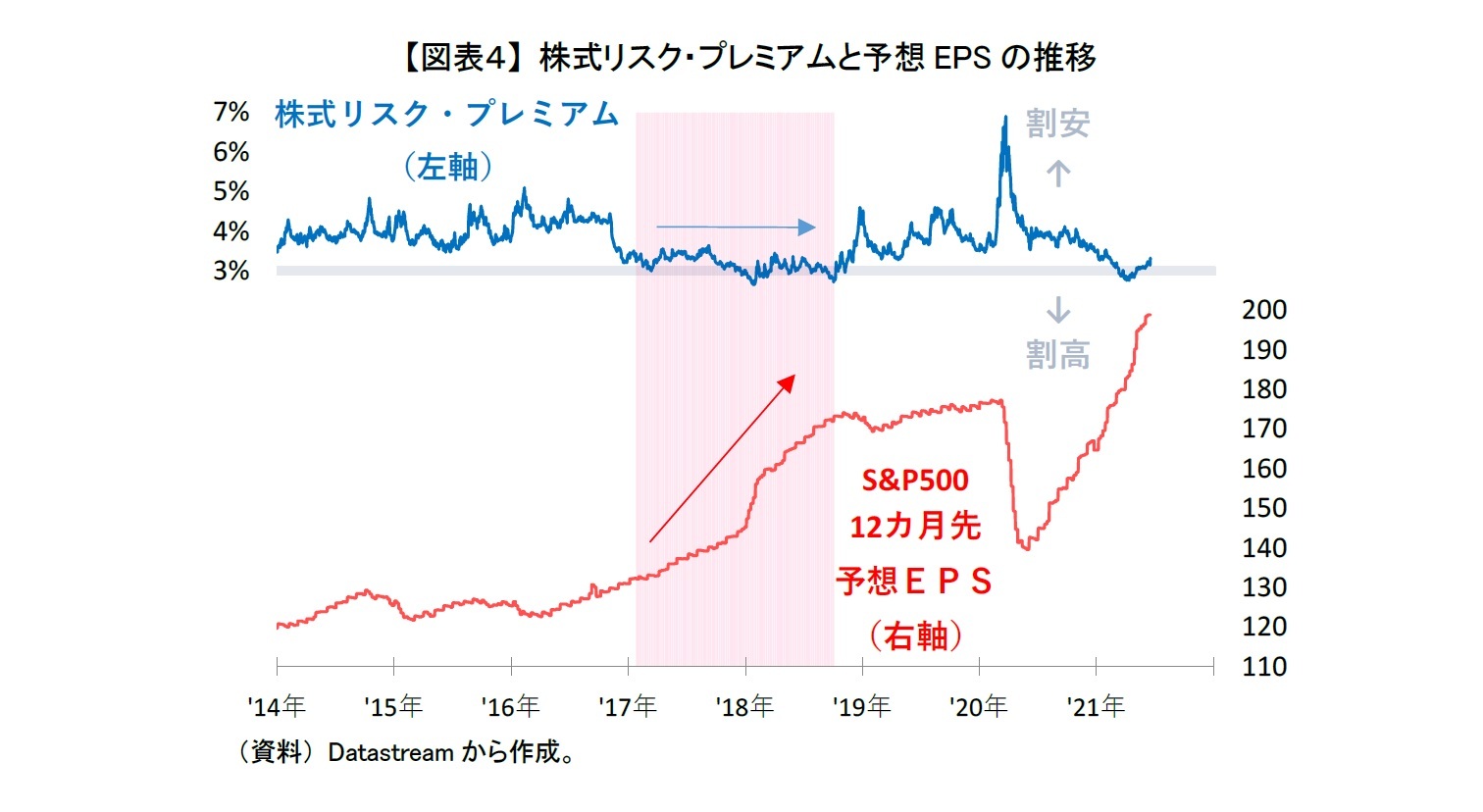

予想益回りから株式リスク・プレミアム(青線)のみを抜き出してみると、足元3%程度で推移している【図表4】。低水準であるが、過去にも2017年から2018年の下旬(マーカー部分)にかけて1年半以上にわたって同様に3%前後で推移していたことを踏まえると、足元でも株式リスク・プレミアムが低すぎるとはいえない水準である。つまり、現在の米国株式は割安感に乏しいことは間違いないが、低金利下であることを考慮すると、必ずしも割高とも言い切れない水準にあると言える。

この17年から18年の下旬にかけては、予想EPS(赤線)の推移をみると急上昇している期間とほぼ一致する。その期間、2017年はハイテク銘柄を中心に、2018年はトランプ減税の効果もあって企業業績が総じて好調だった。つまり、業績が好調であったため、低水準の株式リスク・プレミアムでも市場では許容され続けたといえる。なお、簡便的に残余利益の成長率をゼロと固定して考えてきたが、成長率が高まり予想益回りが低下(予想PERが上昇)しているとも考えることもできる:

この17年から18年の下旬にかけては、予想EPS(赤線)の推移をみると急上昇している期間とほぼ一致する。その期間、2017年はハイテク銘柄を中心に、2018年はトランプ減税の効果もあって企業業績が総じて好調だった。つまり、業績が好調であったため、低水準の株式リスク・プレミアムでも市場では許容され続けたといえる。なお、簡便的に残余利益の成長率をゼロと固定して考えてきたが、成長率が高まり予想益回りが低下(予想PERが上昇)しているとも考えることもできる:

足元でも米国では新型コロナウイルスのワクチン普及に伴う経済活動の正常化の真っただ中であり、それが一巡するまでは予想EPSの上昇が続くことが予想される。そのため、17年から18年の下旬にかけてと同じように、株式リスク・リスクプレミアムが3%前後で推移する可能性が高いと思われる。

5――投資を躊躇していると機会損失になる可能性も

しかし、今後、株式リスク・プレミアムが現在の水準が許容され続けても、予想益回りが上昇、予想PERが低下してくることが想定される。それは米国の金融緩和政策が経済活動の正常化に伴い出口に向かうため、米国の長期金利が徐々に上昇することが予想されるためである。

米国株式の先行きを警戒し投資を控えている投資家の中には、このように株価に与える米国の金融政策の悪影響を警戒しているかもしれない。確かにコロナ・ショック後、しばらく続いた米国株式の大幅上昇のような上昇は期待できなくなっている。それでも過度に警戒して米国株式を投資することを控えていると、収益機会を逃す、つまり機会損失となる可能性がある。

それは、米国の長期金利の上昇に伴う予想PERの低下以上に企業業績の拡大によって予想EPSが上昇すれば、米国株式が緩やかに上昇していく可能性があるためである。現在、米国政府の過去最大級の大規模な財政出動によって家計の貯蓄水準が高くなっており、今後の消費拡大が予想され、企業業績の拡大が続くことが期待できる。その一方で金融政策については、2013年5月のバーナンキ・ショックの反省からか、米金融政策当局はかなり慎重に現在の金融緩和政策の出口戦略を探っているように見受けられる。

こうしたことを踏まえると、どちらかというと金利の上昇スピードは緩やかで、株価上昇が継続する可能性が高いのではないだろうか。やはり、米国株式の先行きを考える上で問題になるのは、金融政策が出口に向かうこと自体ではなく、金利の上昇(予想PERの低下)スピードと業績拡大(予想EPSの上昇)スピードのどちらが速いかということだろう。

米国株式の先行きを警戒し投資を控えている投資家の中には、このように株価に与える米国の金融政策の悪影響を警戒しているかもしれない。確かにコロナ・ショック後、しばらく続いた米国株式の大幅上昇のような上昇は期待できなくなっている。それでも過度に警戒して米国株式を投資することを控えていると、収益機会を逃す、つまり機会損失となる可能性がある。

それは、米国の長期金利の上昇に伴う予想PERの低下以上に企業業績の拡大によって予想EPSが上昇すれば、米国株式が緩やかに上昇していく可能性があるためである。現在、米国政府の過去最大級の大規模な財政出動によって家計の貯蓄水準が高くなっており、今後の消費拡大が予想され、企業業績の拡大が続くことが期待できる。その一方で金融政策については、2013年5月のバーナンキ・ショックの反省からか、米金融政策当局はかなり慎重に現在の金融緩和政策の出口戦略を探っているように見受けられる。

こうしたことを踏まえると、どちらかというと金利の上昇スピードは緩やかで、株価上昇が継続する可能性が高いのではないだろうか。やはり、米国株式の先行きを考える上で問題になるのは、金融政策が出口に向かうこと自体ではなく、金利の上昇(予想PERの低下)スピードと業績拡大(予想EPSの上昇)スピードのどちらが速いかということだろう。

つまり、米国株式が急落したら投資しようと考えている投資家にとっては、米国の企業業績が拡大を続けているうちは、大幅下落といった投資機会自体が起こりにくいことは意識しておいた方が良いと思う。絶好の投資機会を待っているうちに、米国株式がじわじわと上がり、結局、待ちきれずに高値で投資、もしくは結果的に投資することを諦めることになるかもしれない。

勿論、米金融政策当局がどんなに慎重でも、金融市場のコミュニケーションが常にうまくいくとは限らない。この6月のFOMC後のように、今後も一時的に米国の長期金利が上下動し、それに伴って金融市場が動揺すれば米国株式は乱高下することもあるかもしれない。

また、今後しばらくは企業の業績回復スピードの見極めも難しいため、公表された経済指標等に一喜一憂して、米国株式の値動きが一時的に激しくなることもあるだろう。加えて、米国の卸売物価や消費者物価の急上昇は現時点では一時的であると想定されているが、本当に一時的なのか構造的なものなのかについても見極めていく必要もあるだろう。

勿論、米金融政策当局がどんなに慎重でも、金融市場のコミュニケーションが常にうまくいくとは限らない。この6月のFOMC後のように、今後も一時的に米国の長期金利が上下動し、それに伴って金融市場が動揺すれば米国株式は乱高下することもあるかもしれない。

また、今後しばらくは企業の業績回復スピードの見極めも難しいため、公表された経済指標等に一喜一憂して、米国株式の値動きが一時的に激しくなることもあるだろう。加えて、米国の卸売物価や消費者物価の急上昇は現時点では一時的であると想定されているが、本当に一時的なのか構造的なものなのかについても見極めていく必要もあるだろう。

6――最後に

以上のことから、米国株式は投資家にとって非常に悩ましい状況にあるといえる。それゆえに、今から米国株式に投資する場合は、投資タイミングを分散させて投資することが、ベストとは言えないが失敗しにくいベターな方法であるように思われる。

株価や株価市場の水準自体を気にせず、経済指標等や金融政策などの動向に一喜一憂せず、機械的に積立投資で米国株式に投資するのが、元々、王道の投資戦略ではあるが、足元の状況を考えた上でも悪くない手法であると思う。さらに、前提が大きく外れて米国株式が急落した時に追加で投資できるように、多少の余力資金を残した上で積立投資を行うというのも良いと思われる。

株価や株価市場の水準自体を気にせず、経済指標等や金融政策などの動向に一喜一憂せず、機械的に積立投資で米国株式に投資するのが、元々、王道の投資戦略ではあるが、足元の状況を考えた上でも悪くない手法であると思う。さらに、前提が大きく外れて米国株式が急落した時に追加で投資できるように、多少の余力資金を残した上で積立投資を行うというのも良いと思われる。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではあり ません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資 信託の勧誘するものではありません 。

(2021年06月21日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/26 | 新NISAの利用実態~利用状況調査:2024年12月末時点(確報値)を踏まえて~ | 前山 裕亮 | 基礎研レポート |

| 2025/06/11 | DCでも、国内株式の利確膨らむ~2025年5月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/05/29 | 米国株式は高PERでも高収益?~日米株式の資本コスト比較~ | 前山 裕亮 | 研究員の眼 |

| 2025/05/09 | 下落時の分配金の是非~2025年4月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年07月04日

金融安定性に関するレポート(欧州)-EIOPAの定期報告書の公表 -

2025年07月04日

「持ち家か、賃貸か」。法的視点から「住まい」を考える(1)~持ち家を購入することは、「所有権」を得ること -

2025年07月04日

米雇用統計(25年6月)-非農業部門雇用者数が市場予想を上回ったほか、失業率が上昇予想に反して低下 -

2025年07月03日

ユーロ圏失業率(2025年5月)-失業率はやや上昇したが、依然低位安定 -

2025年07月03日

IAIGsの指定の公表に関する最近の状況(14)-19の国・地域からの60社全てのIAIGsのグループ名が公開された-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国株式に今から投資ってどうなの?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国株式に今から投資ってどうなの?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.