- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- 所有者不明土地への諸対策 (1)-土地の国庫への帰属の承認制度

所有者不明土地への諸対策 (1)-土地の国庫への帰属の承認制度

保険研究部 研究理事 兼 ヘルスケアリサーチセンター長 松澤 登

文字サイズ

- 小

- 中

- 大

1――はじめに

そこで、法制審議会で審議が行われた結果、2021年通常国会に民法等の改正案が付議、可決成立・公布された。このシリーズでは、今回の改正内容を概観することとしたい。

改正は多岐にわたるが、(1)土地所有権の国庫への帰属の承認、(2)共有制度の見直し、(3)相続財産の管理、(4)遺産分割の期間制限、(5)相隣関係、(6)不動産登記制度の見直しの6点にまとめて、論点ごとに解説を加えることとしたい。

今回は(1) 土地所有権の国庫への帰属の承認を取り上げる。この制度は相続時点において、相続人から相続財産である土地について国庫へ帰属するよう承認を求めることができるとする制度である。

2――問題の所在

最初に用語を整理しておきたい。まず、不動産の定義として、土地及びその定着物は不動産とする(民法第86条第1項)とされている。したがって不動産には土地、建物、立木などが含まれることになる。なお、不動産以外の物は動産とされている(同条第2項)。

そして所有者は法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する(民法第206条)ものである。土地であれば建物を建てたり、他人に賃貸したり、他人に譲渡することができる。所有権とは物に対する全面的な支配を及ぼせる権利である。

所有権は所有者のいない動産の場合、物を占有することで取得する(民法第239条第1項)。他方、所有者のいない不動産は国庫に帰属する(同条第2項)とされている。現在問題となっているのは土地の所有者がいないのではなく、所有者がどこかにはいるものの、たとえば登記名義人はすでに亡くなっていて、かつ相続人が明らかではないなどの場合である。

以前は土地自体に経済的な価値があり、また現在よりも容易に収益が得られたことからこの問題は小さかった。しかし、少子高齢化や地方過疎化が進む中で利用価値のない土地は放置され、相続登記もなされないという状況が多発した。

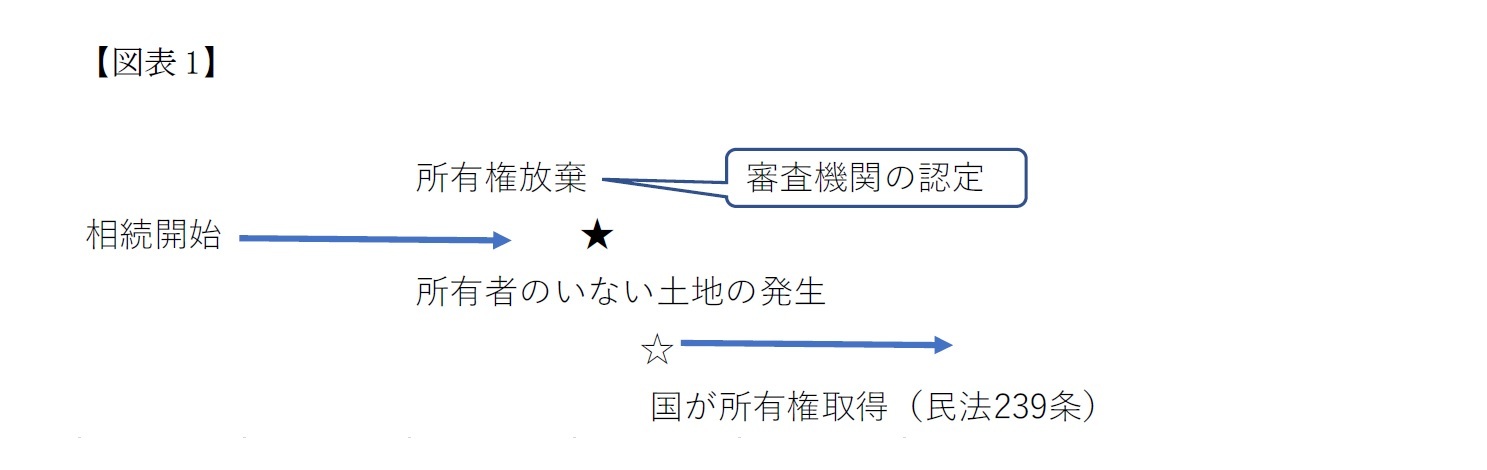

民法は所有権の放棄について規定していない。土地の所有権の放棄が認められるのであれば、前述の通り、所有者のいない不動産となり、国庫に帰属することになる。学説や判例によると土地所有権はその放棄は原則として認められるものの、放棄が公序良俗に反する、あるいは放棄することが権利濫用に該当する場合があるとされる。登記先例によると土地所有権放棄が行われるのは「引き取り手のないような土地について生ずることが多いものと予想され」「その放棄が権利濫用や第三者の権利侵害にあたる可能性が高い」とする。

土地の放棄が行われるのが、まさにこのような場合であるとすれば、実際問題として、土地所有権の放棄は認められにくいと考えるべきであろう。

法制審議会では土地所有権の放棄の是非という論点で議論がされてきた。この問題の検討にあたっては、民法で不動産は法令の定めがある場合を除き、不動産の所有権を放棄できないとする規定を設け、そして、特別法によって審査機関の認定を受けると、不動産のうちでも、土地は放棄することを認める(そして放棄された土地は民法第239条2項により国庫に帰属する)との案が示されていた(図表1)。

1 この制度が設けられたことで、不動産の放棄は一般に認められないという解釈が有力になると考えられている(2021年3月23日衆院法務委員会小出政府参考人発言)。

3――土地の国庫への帰属の承認制度

土地の所有者がいつでも国庫への帰属を求められるのではなく、相続によって土地を取得した相続人、あるいは遺贈によって土地を取得した相続人(相続人以外が遺贈によって取得した場合は制度対象外)2がその取得した土地について、法務大臣に対して、国庫帰属への承認を求めることができる(国庫帰属法第2条第1項)との制度が設けられた。

また相続財産が共有となっているケース(たとえば夫死亡時で相続人が妻と子)では、相続人(妻と子)が共同して承認申請を行わなければならない(国庫帰属法第2条第2項)とされた。相続人(所有者)は、所要の手数料を添えて承認申請を行う(国庫帰属法第3条第2項)。

2 このように相続又は相続人に対する遺贈に限定されているのは、やむを得ず土地所有権を取得する場合であるためとされている(2021年3月23日衆院法務委員会小出政府参考人発言)。

国庫帰属の承認を受けるためには、土地が管理しやすいようになっていなければならない。相続人が管理しがたいといって、国のお金で土地の管理のための費用を費やすのは、納税者の理解が得られないからである3。法律で承認申請ができないとされているのは以下のような土地である(国庫帰属法第2条第3項)

一 建物の存する土地

二 担保権又は使用及び収益を目的とする権利が設定されている土地

三 通路その他の他人による使用が予定される土地として政令で定めるものが含まれる土地

四 土壌汚染対策法第2条第1項に規定する特定有害物により汚染されている土地

五 境界が明らかでない土地その他の所有権の存否、帰属又は範囲について争いがある土地

注目されるのが承認申請できない土地として「建物の存する土地」があることであろう。こどもが都市部で勤務していて、地方にある親の建物付き土地を相続した場合には、建物を壊して撤去した後でなければ申請ができないことになる。建物付きの土地を申請対象から外したのは、建物管理に管理費用がかかることと、建物は時間とともに老朽化し、最終的には撤去費用が掛かることを考慮したものである。

また、境界が画定していない土地も承認申請することができない。隣接地との境があいまいであり、隣地所有者と境界の画定に同意がなされないケースも多いとのことであり、そのような実態がある中で、この制度がどこまで活用されるかは今後の注目点である(境界画定に関して隣地使用の新たな規律も設けられた。本シリーズの別稿で解説する)。

3 2021年3月23日衆院法務委員会小出政府参考人発言

上記の要件を満たした承認申請を受けると、法務大臣は以下のような土地に該当しない場合は、承認をしなければならない(国庫帰属法第5条)。

承認が行われないのは以下のケースである。

一 崖がある土地のうち、その通常の管理にあたり過分の費用又は労力を要するもの

二 土地の通常の管理又は処分をすることができない有体物が地上に存する土地

三 除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地

四 隣接する土地の所有者その他のものとの争訟によらなければ通常の管理又は処分をすることができない土地として政令で定めるもの

五 前各号に掲げる土地のほか、通常の管理又は処分をするにあたり過分の費用又は労力を要する土地として政令で定めるもの

これらのケースは客観的に定まる承認申請の要件とは異なり、物件の状態の評価が必要なものであり、そのため法務大臣(実際には法務局等(国庫帰属法第15条)に委任)が判断することとされている。法務大臣は上記ケースへ該当するかどうかの判断にあたって、関係行政機関や公私の関係者に必要な協力を求めることができる(国庫帰属法第7条)。

崖地などは、国に管理してもらうほうが地域社会としては望ましいと思われるが、承認は行われない。なお、例えば崖地の整備が行われていない管理不全土地に、裁判所が管理を命ずる制度が導入されている(本シリーズの別稿で述べる)。

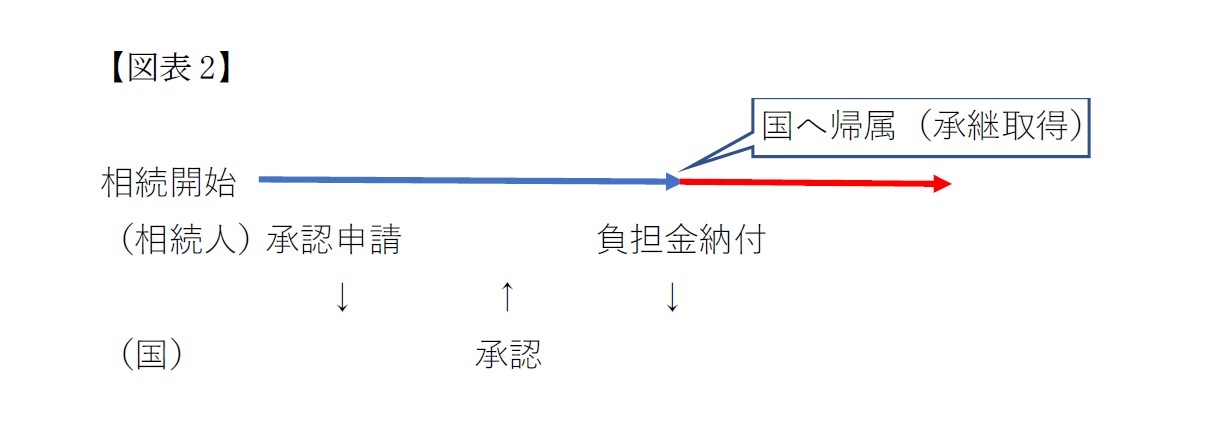

国庫帰属の承認をしたとき、あるいは承認をしないこととしたときは、法務大臣は申請者に通知をする(国庫帰属法第9条)。承認をしたとの通知を受けた申請者は、10年分の管理費相当額の負担金(算式は政令で定める)を納付しなければならない(国庫帰属法第10条第1項)。通知を受けたときから、30日以内に納付手続きを行わない場合は承認の効力が失われる(国庫帰属法第10条第3項)。

負担金が納付された時点で土地の所有権は国庫に帰属する(国庫帰属法第11条)。この帰属の性格は承継取得とされる。承継取得という意味であるが、前の所有者である所有権に瑕疵(かし、欠陥といった意味)があると承継者である国に引き継がれる(図表2)。たとえば被相続人が土地を取得した際の契約が無効であった場合など、そもそも土地の所有権を有していなかった場合は、国も所有権を取得しないことになる。

4――おわりに

なお、残された問題として、国庫に帰属した後の土地の利用がある。利用の見込みが立たない土地であるからこそ国庫帰属を請求したということはあるが、それでもなるべく地域に有用な活用がされることが望ましい。小さな公園や防災用の土地活用などが考えられるが、いずれにせよ、国と市区町村との連携が重要であると考えられる。この点に関する仕組みづくりが今後、求められる。

次回は所在等が不明な共有者の持分を裁判で取得できるなど、共有制度の見直しについて解説を行う。

(2021年06月01日「基礎研レター」)

関連レポート

- 拡大する所有者不明土地-求められる対策とは?

- 全国・主要都市の空き家数と空き家率の現況-「平成25年住宅・土地統計調査」の分析-

- 改正相続法の解説(3)-配偶者が今の家に住み続けるには

- 超高齢化社会で浮き彫りになる“相続問題”への解決策とは-相続法改正中間試案シリーズ(1)

- 認知症の人の意思決定(1)-自分で決めることが尊重されるために

- 所有者不明土地への諸対策 (2)-共有制度の見直し

- 所有者不明土地への諸対策(3)-相続財産の管理

- 所有者不明土地への諸対策 (4)-遺産分割の期間制限

- 所有者不明土地への諸対策 (5)-相隣関係と所有者不明・管理不全土地建物管理

- 所有者不明土地への諸対策 (6)-不動産相続登記申請の義務化

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【所有者不明土地への諸対策 (1)-土地の国庫への帰属の承認制度】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

所有者不明土地への諸対策 (1)-土地の国庫への帰属の承認制度のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.