- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州復興基金の実相(2)-資金調達と配分遅延のリスク

2021年04月23日

文字サイズ

- 小

- 中

- 大

復興基金を巡る問題

欧州連合(EU)首脳会議が、復興基金の創設で初めに合意したのは20年4月23日のことであり、今日でちょうど1年になる1。前回のレポート2では、基金は財政余地の差をカバーし、「より良い復興」を後押しするよう設計されているが、利用条件の厳しさがネックとなり、有効活用されないという、やや長い目で捉えたリスクについて指摘した。

今回は、足もとで懸念されている稼働のタイミングの遅れについて取り上げたい。復興基金は、欧州委員会が債券を発行して資金を調達し、加盟国に補助金あるいは融資として配分するが、遅れの兆候は資金調達と配分の両面で見られる。

1 Conclusions of the President of the European Council following the video conference of the members of the European Council, 23 April 2020( https://www.consilium.europa.eu/en/press/press-releases/2020/04/23/conclusions-by-president-charles-michel-following-the-video-conference-with-members-of-the-european-council-on-23-april-2020/)

2 Weeklyエコノミスト・レター2021-3-25「欧州復興基金の実相-米国流の ‘Go big’は望めない」をご参照下さい。

今回は、足もとで懸念されている稼働のタイミングの遅れについて取り上げたい。復興基金は、欧州委員会が債券を発行して資金を調達し、加盟国に補助金あるいは融資として配分するが、遅れの兆候は資金調達と配分の両面で見られる。

1 Conclusions of the President of the European Council following the video conference of the members of the European Council, 23 April 2020( https://www.consilium.europa.eu/en/press/press-releases/2020/04/23/conclusions-by-president-charles-michel-following-the-video-conference-with-members-of-the-european-council-on-23-april-2020/)

2 Weeklyエコノミスト・レター2021-3-25「欧州復興基金の実相-米国流の ‘Go big’は望めない」をご参照下さい。

欧州委員会の資金調達戦略

復興基金の原資は欧州委員会が資本市場で調達をする。4月14日には欧州委員会が復興基金の資金調達戦略(以下、戦略と記載)3を公表した。概要は以下のようなものだ。

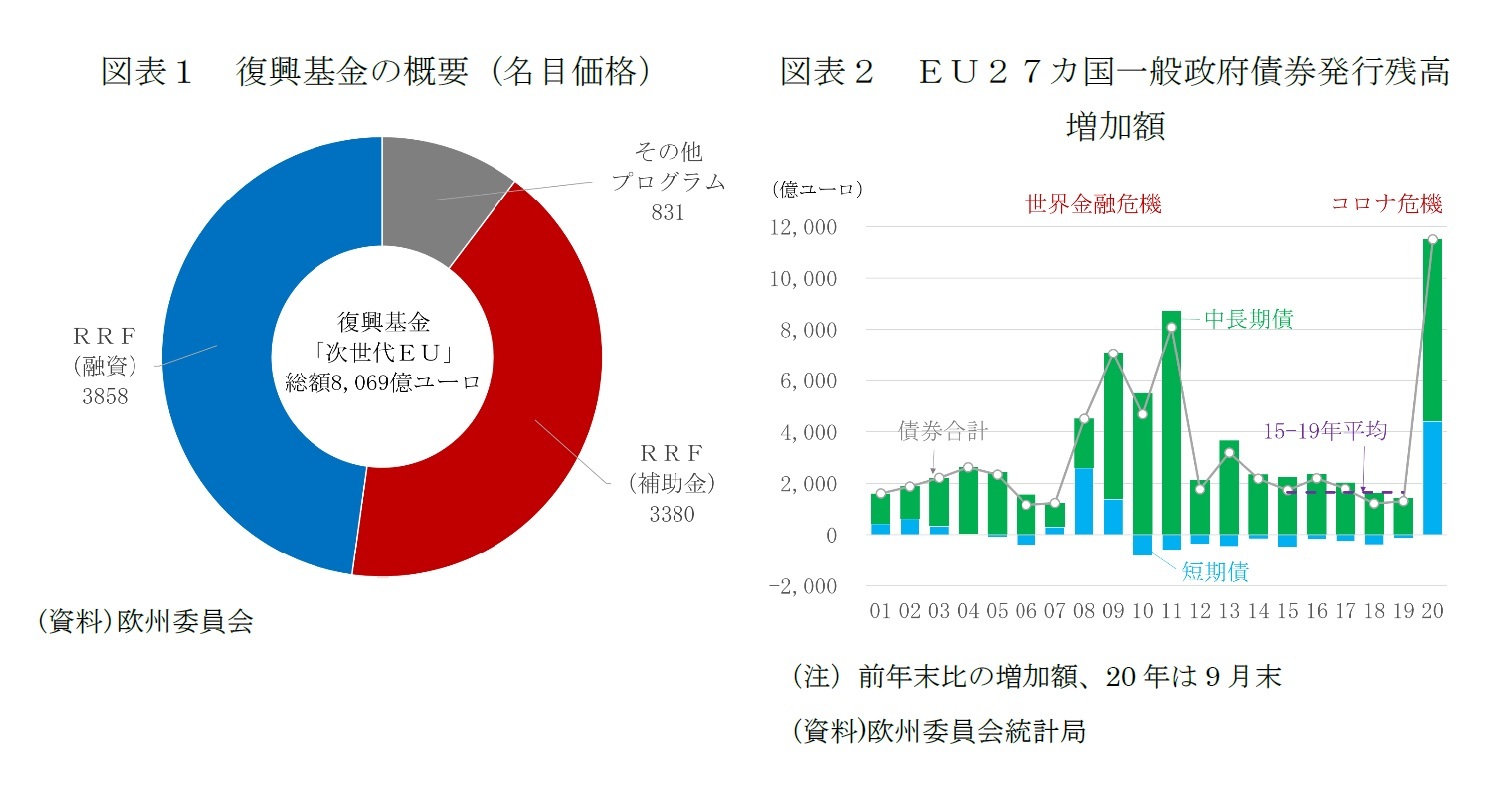

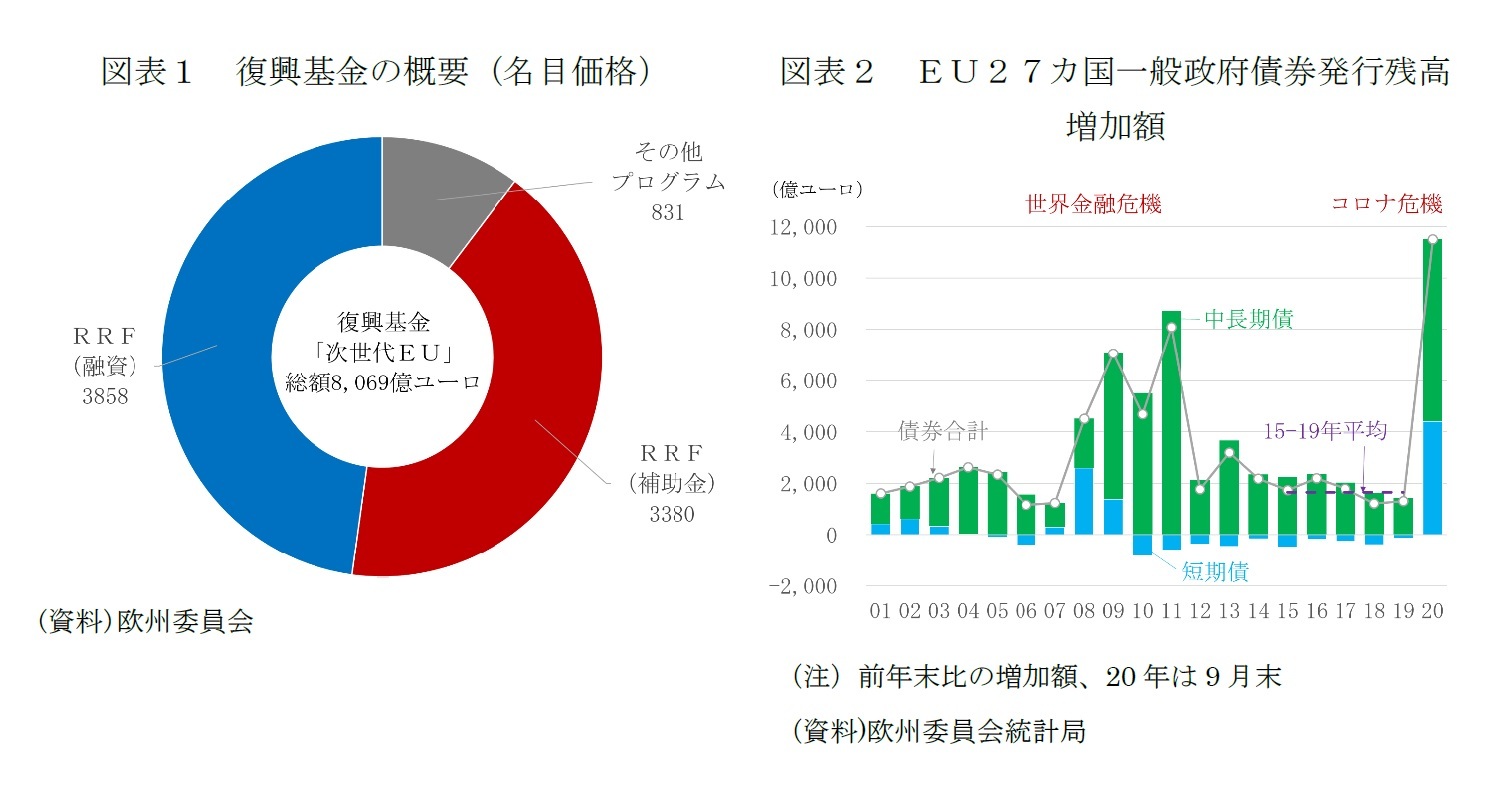

まず、資金調達の規模は、最大8069億ユーロ(1ユーロ=130円換算で105兆円)となる。復興基金の規模は、これまで2018年価格で7500億ユーロとされてきたが、8069億ユーロは名目額での規模である。資金の配分も名目額では中核の復興強靭化ファシリティー(RRF)が7238億ユーロ、その他のプログラムが831億ユーロとなる。RRFのうち返済不要の補助金枠は3380億ユーロ、融資枠は3858億ユーロである(図表1)。

8069億ユーロの調達を21年夏以降、26年まで行うため、年間ではおよそ1500億ユーロ(同19.5兆ユーロ)を新たに資本市場で調達する。償還は28年に開始、58年までに完了する。

まず、資金調達の規模は、最大8069億ユーロ(1ユーロ=130円換算で105兆円)となる。復興基金の規模は、これまで2018年価格で7500億ユーロとされてきたが、8069億ユーロは名目額での規模である。資金の配分も名目額では中核の復興強靭化ファシリティー(RRF)が7238億ユーロ、その他のプログラムが831億ユーロとなる。RRFのうち返済不要の補助金枠は3380億ユーロ、融資枠は3858億ユーロである(図表1)。

8069億ユーロの調達を21年夏以降、26年まで行うため、年間ではおよそ1500億ユーロ(同19.5兆ユーロ)を新たに資本市場で調達する。償還は28年に開始、58年までに完了する。

発行する債券の種類と発行方式は多様化する。債券は3年、5年、7年、10年、15年、20年、25年、30年と多様な償還期限の中長期債(EU-Bonds)と1年未満の短期債(EU-Bills)などを発行する。RRFは最低37%をグリーン化のための投資・改革に活用することを求めており、資金調達面でも中長期債の30%をグリーンボンドとする。

発行方式では、一定の要件を満たした銀行などからなるプライマリー・ディーラーのネットワークを構築し、シンジケーションによる募集引受方式と、競争入札方式を組み合わせる。両方式のバランスは市場参加者の反応を考慮しながら、最適な組み合わせを漸進的に決める。発行の円滑化、流通市場での流動性確保、可能な限り幅広い投資家による消化に目的がある。

多様化戦略は、ユーロ建て債券市場の規模に対する調達規模の大きさ、各国の計画の進捗状況を確認しながら、補助金や融資を行うことによるスケジュールの複雑さに対応しつつ、有利な条件での調達を行うためと説明されている。

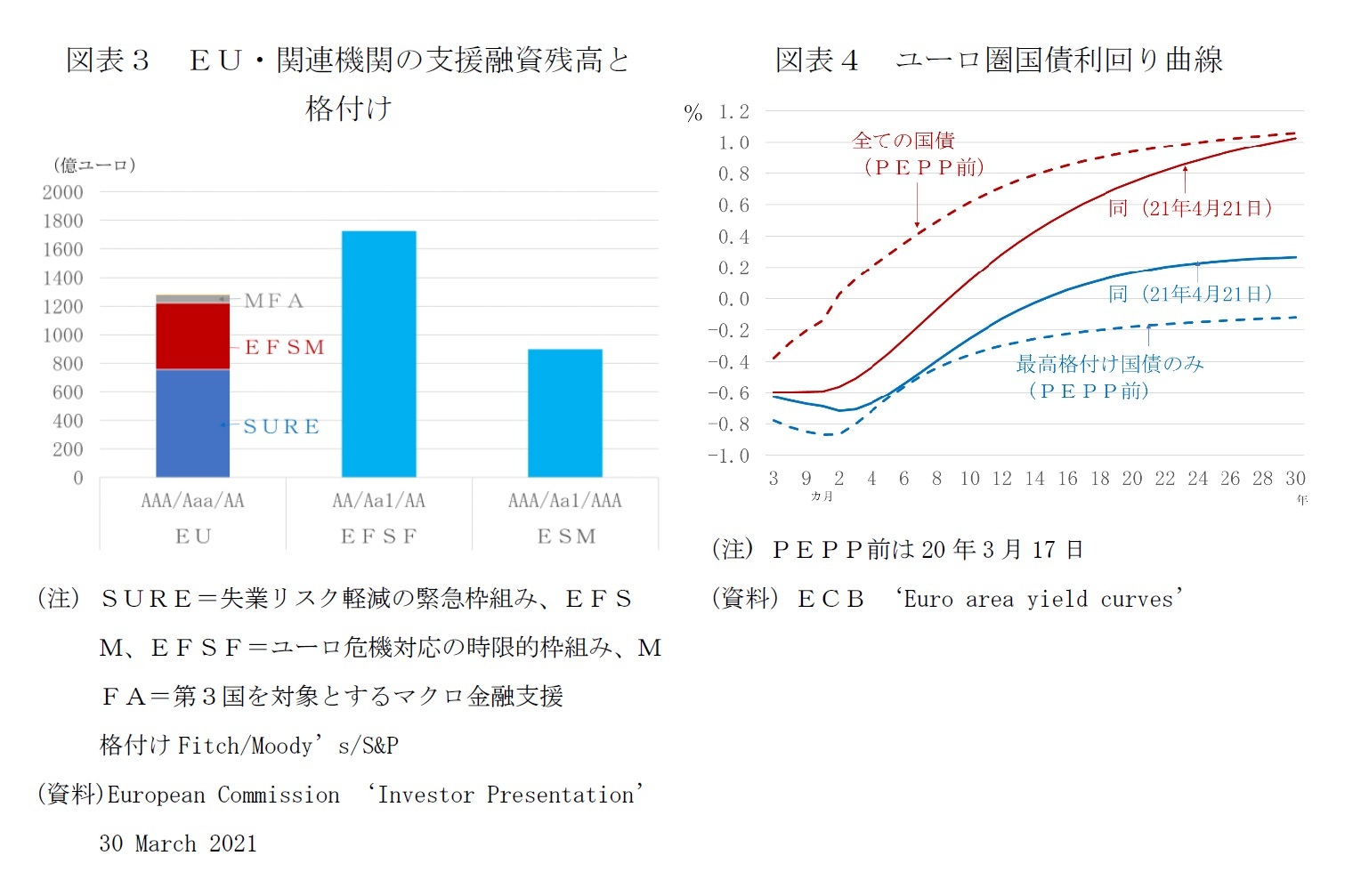

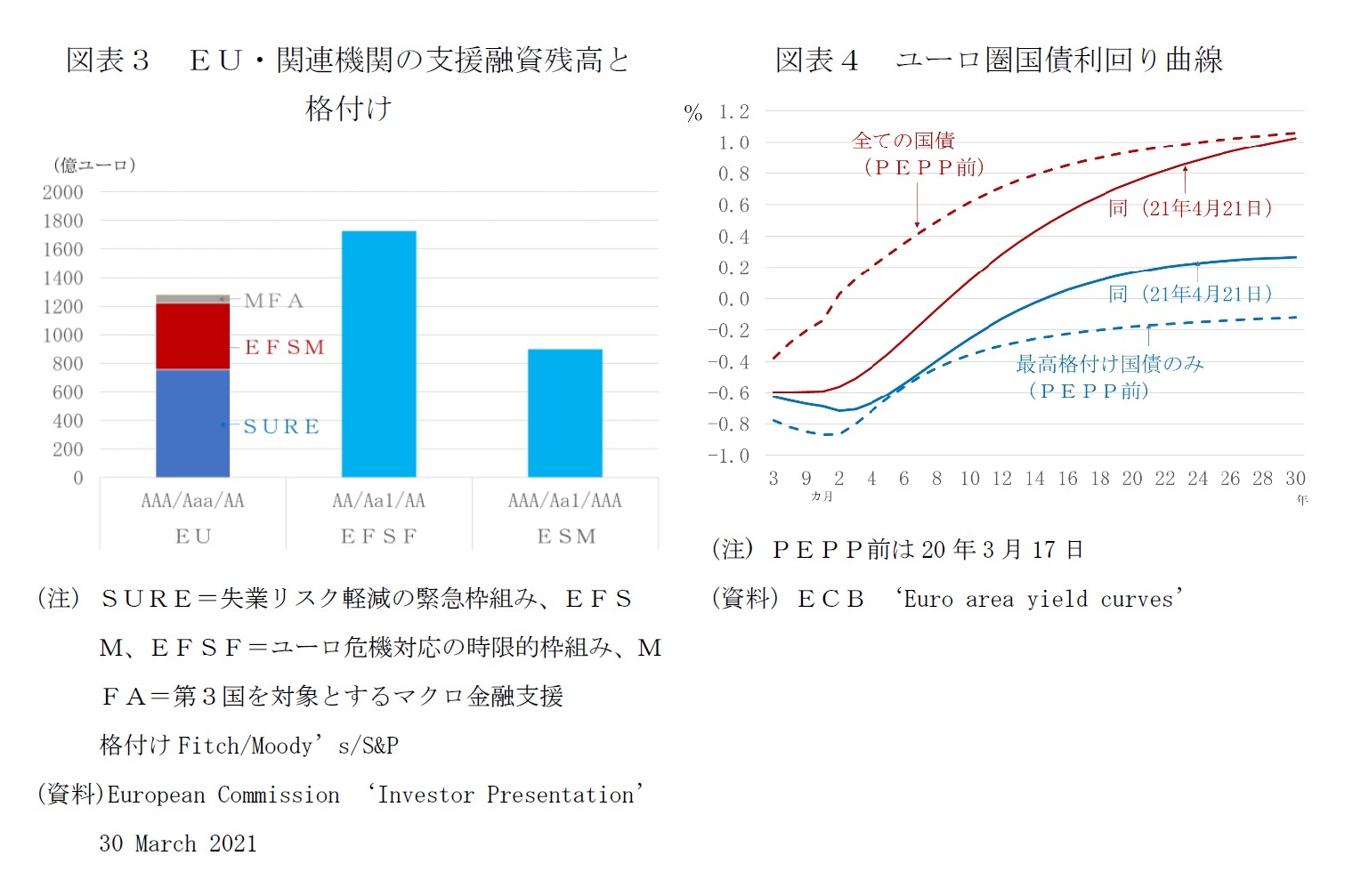

復興基金のために予定する年間1500億ユーロという資本市場調達はコロナ前の5年間(15年~19年)のEU27カ国の一般政府債務残高の増加額の平均(1653億ユーロ)に近い(図表2)。また、これまでのEUや関連機関の融資の枠組みのための債券発行と比べて規模が大きい(図表3)。2020~21年には20年4月の首脳会議の合意に基づき創設した「失業リスク軽減の緊急枠組み(SURE)」のため、累計で755億ユーロのソーシャルボンドが発行されている。欧州委員会の資料によれば、EUの融資の枠組みの残高はSUREも含めて1283億ユーロである。この他、2010年6月にユーロ圏の債務危機対応の3年期限の枠組みとして創設したEFSFが1726億ユーロ、EFSFを引き継ぐ常設の枠組みのESMが899億ユーロである。

発行方式では、一定の要件を満たした銀行などからなるプライマリー・ディーラーのネットワークを構築し、シンジケーションによる募集引受方式と、競争入札方式を組み合わせる。両方式のバランスは市場参加者の反応を考慮しながら、最適な組み合わせを漸進的に決める。発行の円滑化、流通市場での流動性確保、可能な限り幅広い投資家による消化に目的がある。

多様化戦略は、ユーロ建て債券市場の規模に対する調達規模の大きさ、各国の計画の進捗状況を確認しながら、補助金や融資を行うことによるスケジュールの複雑さに対応しつつ、有利な条件での調達を行うためと説明されている。

復興基金のために予定する年間1500億ユーロという資本市場調達はコロナ前の5年間(15年~19年)のEU27カ国の一般政府債務残高の増加額の平均(1653億ユーロ)に近い(図表2)。また、これまでのEUや関連機関の融資の枠組みのための債券発行と比べて規模が大きい(図表3)。2020~21年には20年4月の首脳会議の合意に基づき創設した「失業リスク軽減の緊急枠組み(SURE)」のため、累計で755億ユーロのソーシャルボンドが発行されている。欧州委員会の資料によれば、EUの融資の枠組みの残高はSUREも含めて1283億ユーロである。この他、2010年6月にユーロ圏の債務危機対応の3年期限の枠組みとして創設したEFSFが1726億ユーロ、EFSFを引き継ぐ常設の枠組みのESMが899億ユーロである。

EUの復興基金債も、これらと同じく、高格付けでの発行が見込まれており、ユーロ建て債券市場の強化やユーロ国際化への貢献が期待される反面で、加盟国の国債発行などに影響を及ぼす可能性もある。(図表2)で示した通り、2020年はコロナ対策でEU27カ国の国債発行は急増したが、21年も対策の継続を必要としており、既発債の償還、赤字のファイナンスの需要は高い。ECBによるパンデミック緊急購入プログラム(PEPP)などの効果で、超低金利環境が維持され、圏内の信用スプレッドは抑制されているが(図表4)、欧州委員会は、加盟国や他の超国家機関の発行体と協調しながら起債をする方針だ。

3 European Commission, ‘NextGenerationEU Funding Strategy’ 14 April 2021

3 European Commission, ‘NextGenerationEU Funding Strategy’ 14 April 2021

資金調達開始のための手続きの遅れ

4月14日公表の戦略には、透明性と予見可能性の確保の観点から、1年毎の調達能力の上限を設定し、半年毎に中長期債による調達の目標額、中長期債と短期債の競争入札方式による発行のスケジュール、募集引受方式の予想回数と調達額を事前に公表する方針も示された。

しかし、戦略では、初年度の発行のスケジュールは示されていない。欧州委員会による債券の発行には、全加盟国の憲法上の要件に従った批准手続きを終え、関連する法整備を進める必要があるが(表紙図表参照)、これらがまだ終わっていないからだ。

加盟国の批准手続きは27カ国中17カ国に留まっている4。手続きを終えていない10カ国のうち、ドイツでは、連邦議会の承認後の3月26日に、連邦憲法裁判所が提訴を受けて、大統領の署名の停止を命じていた。しかし、4月21日に、連邦憲法裁判所が、ドイツの財政上の負担が発生する可能性は低く、批准手続きを差し止めることによるリスクが大きいとの予備的判断を示し5、批准手続き完了への道が拓かれた。

ドイツで批准完了の目途が立ったことで全加盟国の批准への最大の障害が取り除かれたと言えるが、まだ3分の1の加盟国の批准が終わっていない状況は変わりない。欧州委員会で予算を担当するヨハネス・ハーン欧州委員は、自らのツイッターに、ドイツの連邦憲法裁判所の承認を歓迎する意を表明した上で、「向こう数週間ですべての加盟国が批准手続きを終えることができると楽観している」と投稿している。楽観的に見ても、まだ数週間は要する状況だ。連立政権内の対立で手続きを停止しているポーランドは議決を6月末まで延期するとの報道もある。

4 https://www.consilium.europa.eu/en/documents-publications/treaties-agreements/agreement/?id=2020025&DocLanguage=en

5 https://www.bundesverfassungsgericht.de/SharedDocs/Pressemitteilungen/EN/2021/bvg21-029.html

しかし、戦略では、初年度の発行のスケジュールは示されていない。欧州委員会による債券の発行には、全加盟国の憲法上の要件に従った批准手続きを終え、関連する法整備を進める必要があるが(表紙図表参照)、これらがまだ終わっていないからだ。

加盟国の批准手続きは27カ国中17カ国に留まっている4。手続きを終えていない10カ国のうち、ドイツでは、連邦議会の承認後の3月26日に、連邦憲法裁判所が提訴を受けて、大統領の署名の停止を命じていた。しかし、4月21日に、連邦憲法裁判所が、ドイツの財政上の負担が発生する可能性は低く、批准手続きを差し止めることによるリスクが大きいとの予備的判断を示し5、批准手続き完了への道が拓かれた。

ドイツで批准完了の目途が立ったことで全加盟国の批准への最大の障害が取り除かれたと言えるが、まだ3分の1の加盟国の批准が終わっていない状況は変わりない。欧州委員会で予算を担当するヨハネス・ハーン欧州委員は、自らのツイッターに、ドイツの連邦憲法裁判所の承認を歓迎する意を表明した上で、「向こう数週間ですべての加盟国が批准手続きを終えることができると楽観している」と投稿している。楽観的に見ても、まだ数週間は要する状況だ。連立政権内の対立で手続きを停止しているポーランドは議決を6月末まで延期するとの報道もある。

4 https://www.consilium.europa.eu/en/documents-publications/treaties-agreements/agreement/?id=2020025&DocLanguage=en

5 https://www.bundesverfassungsgericht.de/SharedDocs/Pressemitteilungen/EN/2021/bvg21-029.html

復興・強靭化計画提出の遅れ

資金配分の面では、復興基金の9割を占める「復興・強靭化ファシリティー(RRF)」配分に関わる加盟国の計画(復興・強靭化計画)の提出の最終期限が4月末に迫ってきた。22日にポルトガルが加盟国の中で最初に最終版の計画を提出した6。ポルトガルは、21年上半期のEU議長国であり、上半期中に計画承認までのプロセスを完了したいという思いが強い。イタリア、スペイン、ギリシャなど意欲的に取り組みを進めている。しかし、オランダ、フィンランドなど複数の加盟国で最終版の提出の遅れが見込まれている7。

復興・強靭化計画は、補助金、融資利用の開始の条件であるばかりでなく、その後の資金の配分も、計画の進捗状況を確認して行われ、計画から乖離すれは「緊急ブレーキ」で配分が一時停止されることも起こり得る。それだけに慎重な策定が必要になる。しかも、グリーン化に最低37%、デジタル化に最低20%を充当するなどの規則に沿う必要があり、目標やコストなどの詳細も盛り込む必要がある。EUのマクロ経済に関する国別勧告で指摘された構造改革の計画も盛り込まなければならない。RRFによる投資と改革は26年までに完了することが求められる、ギリシャ財務省が「前例のないスピード」と表現しているように8、短期集中での対応が求められることも特徴だ。

欧州委員会は4月末の提出期限はあくまでも「原則」であり、質が重要として、数週間の遅れは認める方針だ。最終版の計画の提出から最初の支援の実行までに、欧州委員会による審査と閣僚理事会の特定多数決による承認のプロセスがある。審査は「受領から2カ月以内」、承認プロセスは「1カ月以内」とされている。最終版の計画の提出が5月の中旬までずれ込むとすれば、審査の時間を短縮しなければ、7月の資金配分の開始は難しい情勢にある。

6 Portuguese Republic Government ‘Recovery and Resilience Plan officially delivered to the European Commission’ 2021-04-22(https://www.portugal.gov.pt/en/gc22/communication/news-item?i=recovery-and-resilience-plan-officially-delivered-to-the-european-commission)

7 ‘Member states press Commission to speed up evaluation of recovery plans’ Euractive, April 16, 2021

8 https://www.minfin.gr/web/guest/tameio-anakampses

復興・強靭化計画は、補助金、融資利用の開始の条件であるばかりでなく、その後の資金の配分も、計画の進捗状況を確認して行われ、計画から乖離すれは「緊急ブレーキ」で配分が一時停止されることも起こり得る。それだけに慎重な策定が必要になる。しかも、グリーン化に最低37%、デジタル化に最低20%を充当するなどの規則に沿う必要があり、目標やコストなどの詳細も盛り込む必要がある。EUのマクロ経済に関する国別勧告で指摘された構造改革の計画も盛り込まなければならない。RRFによる投資と改革は26年までに完了することが求められる、ギリシャ財務省が「前例のないスピード」と表現しているように8、短期集中での対応が求められることも特徴だ。

欧州委員会は4月末の提出期限はあくまでも「原則」であり、質が重要として、数週間の遅れは認める方針だ。最終版の計画の提出から最初の支援の実行までに、欧州委員会による審査と閣僚理事会の特定多数決による承認のプロセスがある。審査は「受領から2カ月以内」、承認プロセスは「1カ月以内」とされている。最終版の計画の提出が5月の中旬までずれ込むとすれば、審査の時間を短縮しなければ、7月の資金配分の開始は難しい情勢にある。

6 Portuguese Republic Government ‘Recovery and Resilience Plan officially delivered to the European Commission’ 2021-04-22(https://www.portugal.gov.pt/en/gc22/communication/news-item?i=recovery-and-resilience-plan-officially-delivered-to-the-european-commission)

7 ‘Member states press Commission to speed up evaluation of recovery plans’ Euractive, April 16, 2021

8 https://www.minfin.gr/web/guest/tameio-anakampses

復興基金はまだ入り口に差し掛かろうとしている段階

復興基金のためのEU債の発行、加盟国への支払いは、多少の遅れはあったとしても、始まるだろう。その後、加盟国は計画に盛り込んだ投資・改革の実行段階に入る。欧州委員会は、資金調達戦略の実践と、各国の計画の進捗状況の監視の段階に入る。また、欧州委員会は、2028年に始まる償還の原資として予定している国境炭素税、デジタル税、排出量取引制度(ETS)の航空・船舶への拡張について、21年6月末までに提案することになっている。提案を叩き台とする具体的な議論も始まる。

復興基金の創設での最初に合意してから1年が経過しても9、新たな制度を軌道に乗せるプロセスは、まだ入り口に差し掛かろうとしているに過ぎない。

復興基金の創設での最初に合意してから1年が経過しても9、新たな制度を軌道に乗せるプロセスは、まだ入り口に差し掛かろうとしているに過ぎない。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年04月23日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/05 | 新たな局面に入るロシア制裁・ウクライナ支援 | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州復興基金の実相(2)-資金調達と配分遅延のリスク】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州復興基金の実相(2)-資金調達と配分遅延のリスクのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.