- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 制度改正による家計の負担構造の変化から見える課題―低所得層が恩恵を受ける制度設計を―

制度改正による家計の負担構造の変化から見える課題―低所得層が恩恵を受ける制度設計を―

藤原 光汰

文字サイズ

- 小

- 中

- 大

1――はじめに

また、2020年は新型コロナウイルスの感染拡大により、休業者・失業者の増加や、賞与(ボーナス)の減額を中心とした賃金の減少を通じて、家計の雇用所得環境は悪影響を受けている。こうした事情も踏まえ、制度改正の今後の在り方についても展望したい。

2――推計の前提

推計に反映した制度改正とその背景は以下の通りである。

(所得税・住民税)

2014年の消費税率引き上げの後、税に関する議論は消費税から所得税が中心となっていった1。2015年の政府税制調査会2では、経済社会の構造変化の結果、所得再分配機能が低下したことは否めないとして、所得再分配機能の回復を図ることの重要性が指摘されており、経済力に応じた公平な負担を実現するための見直しを目的として所得税の諸控除全般についての議論がなされた。そして同調査会において、包括的な見直しの方向性が示され、この方向性をもとに、以下の通り税制改正が進められていくこととなった。2017年度税制改正では既婚女性が就業調整を行わずに済むよう、配偶者控除が見直された。また2018年度税制改正では、フリーランスの増加など、働き方の多様化に合わせて給与所得控除、公的年金控除および基礎控除が一体的に見直されたほか、2020年度税制改正では子どもの貧困への対応・性別による差を是正する観点から、ひとり親に対する措置および寡婦(夫)控除の見直しが行われるなど、段階的に所得税の控除の仕組みに対して改正が進められている。なお、住民税は前年の所得に対して納税額が決定される仕組みであるため、所得税の翌年に制度改正の影響が現れる。

1 参議院常任委員会調査室「平成30年度税制改正の概要―個人所得税改革における諸控除の見直しの課題―」

2 政府税制調査会「経済社会の構造変化を踏まえた税制のあり方に関する論点整理(本文)」(平成27年11月13日)

保険料率は、健康保険が10%前後で推移しているのに対し、介護保険は毎年改定されており、高齢化の進展に伴い年々上昇している。また、2020年9月には厚生年金保険料の上限が引き上げられ、それまでの標準報酬月額の最高等級(第31級・62万円)の上に新たに第32等級(65万円)が追加された。

(消費税)

2019年10月に消費税率が8%から10%に引き上げられると同時に、消費増税による家計消費の落ち込みを抑制するため、恒久的な需要平準化策として食料品など一部の品目に対して軽減税率が適用された。また、増収分の使い道として、同じタイミングで幼児教育・保育の無償化が実施された。

(給付)

新型コロナウイルスの感染拡大に伴い、2020年には全国民に1人あたり10万円の特別定額給付金が支給された。また、子育て世帯・低所得のひとり親世帯に対しては「子育て世帯への臨時特別給付金」「低所得のひとり親世帯への追加的な給付」として、特別定額給付金の他にも給付が追加された。ただし、これらの給付制度は1年限りの時限措置であり、後述するが今回の推計では2017年と2022年の負担総額(ネット)の差をとっているため、これらの影響は現れてこない。

また、待機児童解消の財源に充てるため2022年10月に児童手当が見直されることになり、年収1,200万円程度を上回る高所得者層については、現在受け取っている児童手当の特例措置の支給対象から除外されることになった。

これらの制度改正を時系列順にまとめた上、所得税に関する税制改正の詳細を補記したものが図表1である。

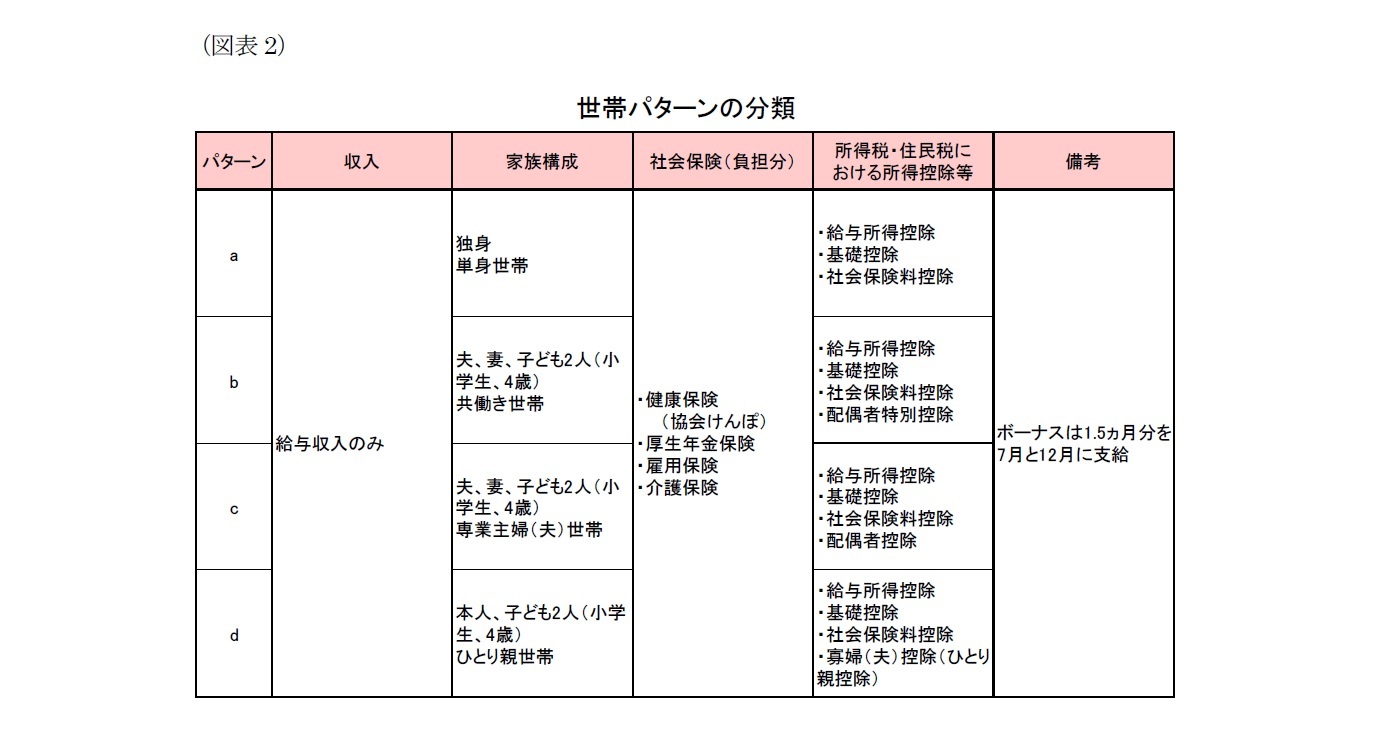

推計では、単身世帯、共働き世帯、専業主婦(夫)世帯およびひとり親世帯の4パターンの世帯を想定した。

収入は給与収入のみであると仮定し、ボーナスは7月と12月にそれぞれ給料の1.5ヵ月分が支給されているとした。また、単身世帯以外については、子どもが2人(小学生、4歳)いるとし、支払っている社会保険料や、所得税・住民税に適用されている所得控除などは図表2の通りとした。

3――世帯パターンごとの推計結果

4つの世帯パターンについて収入階級別に、所得税、住民税、社会保険料などの支払額や、消費税率の引き上げと関連する措置(軽減税率、幼児教育・保育無償化)による1年間の負担総額(ネット)を、2017年と2022年についてそれぞれ計算した。そして、2017年と2022年の負担総額(ネット)の差をとることで、5年間の制度改正による負担の増減を算出した。ただし、本推計では年収や世帯パターンを設定し、それぞれで税額や給付額を計算しており、算出結果を現実のケースにあてはめた場合には差が生じる可能性があることを予め断っておきたい。

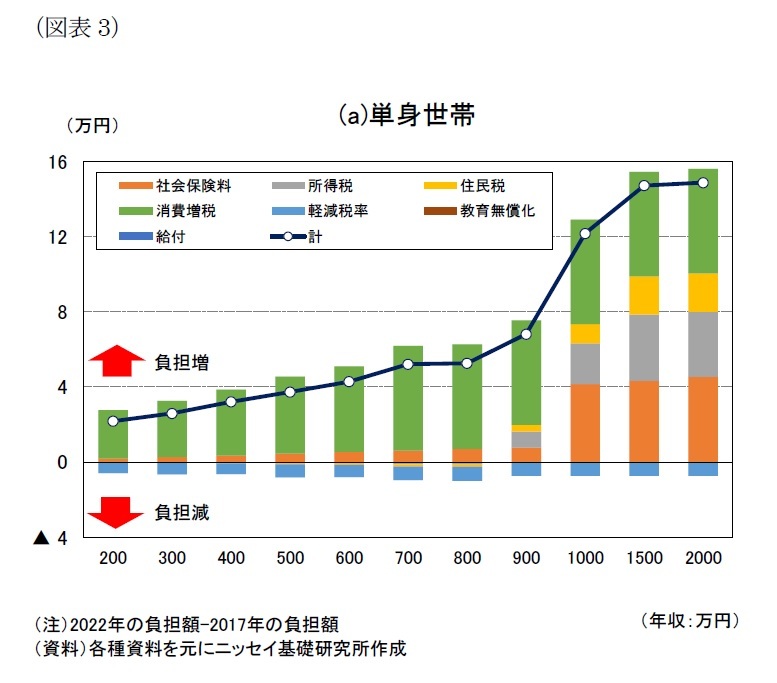

(a)単身世帯

(a)単身世帯単身世帯では、すべての年収階級で負担が増加した。消費税率引き上げによる負担の増加に加えて、年収1,000万円以上の世帯では厚生年金の上限引き上げに伴い社会保険料負担が大きく増加している。また、給与所得控除の見直しに伴い、年収1,000万円以上の世帯から所得税負担が徐々に増加している。所得税負担の増加幅は、単身世帯以外の世帯パターンと比べても大きいが、これは所得金額調整控除が関係している。既述の通り、2020年に給与所得控除および基礎控除が見直されたが、それによって急激な負担の増加が生じないよう、子育て、介護世帯に配慮する観点から、同時に所得金額調整控除が新設された。このように、所得金額調整控除の対象には含まれていないため、単身世帯の所得負担の増加幅が大きくなっている。さらに、幼児教育・保育無償化の恩恵を受けられなかったことも大きく影響し、全ての世帯パターンの中で唯一、どの年収階級でも負担が増加しており、その増加幅も大きくなっている。

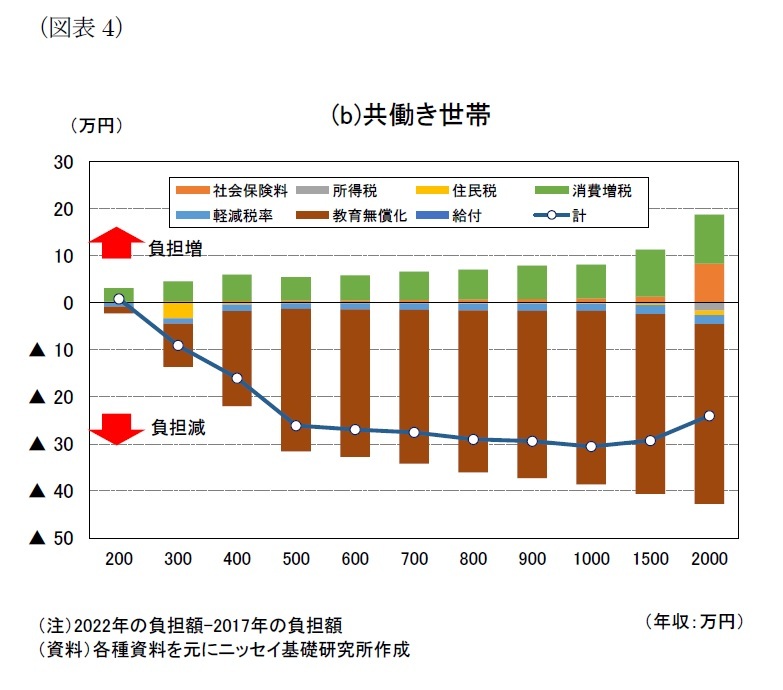

夫婦ともに有業であり、小学生と4歳の子どもがいる共働き世帯では、幼児教育・保育無償化による負担の減少が大きく寄与しており、年収300万円以上の世帯ではネットで負担が減少する結果となった。一方で、年収300万円未満の世帯は、もともとの保育料が低く設定されていたこともあり、無償化の恩恵をほとんど受けることができていない。その他の制度改正も負担の軽減に寄与していないため、消費税率引き上げに伴い、ネットで負担が増加する形となった。

また、保育料はもともと年収に応じて金額が設定されていたため、年収が大きいほど負担の減少幅が大きくなっている。年収1,000万円までの世帯では、消費税率引き上げを除きその他の制度改正による負担の変動がほとんどみられないため、ネットで負担の減少幅は年収が増加するにつれて拡大している。

年収1,000万円を超えると、厚生年金の上限引き上げに伴う社会保険料の増加や、児童手当の見直しによる給付の減少により、年収が増加するにつれて負担の減少幅が縮小した。

年収1,000万円を超えると、厚生年金の上限引き上げに伴う社会保険料の増加や、児童手当の見直しによる給付の減少により、年収が増加するにつれて負担の減少幅が縮小した。所得税は給与所得控除・基礎控除が見直されているものの、給与金額調整控除の影響でほとんど変化がなかった。寧ろ、厚生年金保険料の上限引き上げに伴う社会保険料の増加を受けて社会保険料控除額が増えたことにより、年収2,000万円以上の世帯では所得税負担が減少した。

(2021年03月04日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

藤原 光汰

藤原 光汰のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/09/30 | ニッセイ景況アンケート調査結果-2021年度調査 | 藤原 光汰 | ニッセイ景況アンケート |

| 2021/09/13 | 企業物価指数(2021年8月)―上昇率は高水準も、前月から0.1ポイント縮小 | 藤原 光汰 | 経済・金融フラッシュ |

| 2021/08/27 | 鈍る緊急事態宣言への反応 | 藤原 光汰 | 研究員の眼 |

| 2021/08/12 | 企業物価指数(2021年7月)―前月から上昇率がさらに拡大。高水準が続く | 藤原 光汰 | 経済・金融フラッシュ |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【制度改正による家計の負担構造の変化から見える課題―低所得層が恩恵を受ける制度設計を―】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

制度改正による家計の負担構造の変化から見える課題―低所得層が恩恵を受ける制度設計を―のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.