- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 注目される米国のインフレリスク-当面はインフレ高進がコンセンサスも、持続的なインフレ加速の可能性で分かれる評価

2021年02月22日

文字サイズ

- 小

- 中

- 大

1.はじめに

米国で1.9兆ドル(名目GDP比9%)規模の追加経済対策成立の可能性が高まる中、サマーズ元財務長官が大規模な経済対策によって「一世代でみられなかったようなインフレ圧力を引き起こす」可能性に言及したことから、米国のインフレリスクに注目が集まっている。

インフレ指標は昨春にかけて大幅に低下した水準からは持ち直しているものの、PCE価格指数や消費者物価指数(CPI)などは依然として新型コロナ流行前を下回っており、足元で物価上昇圧力は限定的となっている。

今後は、前年にインフレ率が低下した反動や、ワクチン接種の浸透に伴う経済の正常化の動きに加えて、追加経済対策が需給ギャップをインフレギャップに転換させることなどから、インフレ率の上昇が見込まれる。もっとも、追加経済対策の影響を中心に今後のインフレ率の上昇幅やインフレ高進が一時的に留まるのか、持続的なインフレ加速に繋がるのか市場やエコノミストの評価は分かれている。

本稿では足元の物価動向を確認した後、追加経済対策の影響も含めた今後インフレ見通しについて論じた。結論から言えば、当研究所は、追加経済対策に伴う景気押上げ効果は一時的とみられるほか、2000年以降、労働需給とインフレ率の連動性が低下しており、景気過熱に伴う労働需給の逼迫が持続的なインフレ加速に繋がり難い状況となっているため、追加経済対策によって持続的にインフレが加速する可能性は低いと判断しているというものだ。持続的なインフレ加速になる局面は、FRBに対する信認低下で期待インフレ率が持続的に上昇するレジームシフトが起きる時だろう。

インフレ指標は昨春にかけて大幅に低下した水準からは持ち直しているものの、PCE価格指数や消費者物価指数(CPI)などは依然として新型コロナ流行前を下回っており、足元で物価上昇圧力は限定的となっている。

今後は、前年にインフレ率が低下した反動や、ワクチン接種の浸透に伴う経済の正常化の動きに加えて、追加経済対策が需給ギャップをインフレギャップに転換させることなどから、インフレ率の上昇が見込まれる。もっとも、追加経済対策の影響を中心に今後のインフレ率の上昇幅やインフレ高進が一時的に留まるのか、持続的なインフレ加速に繋がるのか市場やエコノミストの評価は分かれている。

本稿では足元の物価動向を確認した後、追加経済対策の影響も含めた今後インフレ見通しについて論じた。結論から言えば、当研究所は、追加経済対策に伴う景気押上げ効果は一時的とみられるほか、2000年以降、労働需給とインフレ率の連動性が低下しており、景気過熱に伴う労働需給の逼迫が持続的なインフレ加速に繋がり難い状況となっているため、追加経済対策によって持続的にインフレが加速する可能性は低いと判断しているというものだ。持続的なインフレ加速になる局面は、FRBに対する信認低下で期待インフレ率が持続的に上昇するレジームシフトが起きる時だろう。

2.足元の物価動向

(PCE、CPIは足元で物価上昇圧力が限定的であることを示唆)

FRBが物価指標としている個人消費支出(PCE)価格指数(前年同月比)は20年12月が+1.3%と20年5月の+0.5%から持ち直しているものの、新型コロナ流行前(20年2月)の+1.8%を大幅に下回っている(前掲図表1)。また、物価の基調を示す食料品とエネルギーを除いたコア指数も12月が+1.5%と20年4月の+0.9%から持ち直しているものの、新型コロナ流行前の+1.9%を下回っているほか、20年9月の+1.5%から頭打ちとなっている。

CPI(前年同月比)も21年1月が+1.4%と、20年5月に+0.1%まで大幅に低下した後は持ち直す状況が続いているものの、依然として新型コロナ流行前(20年2月)の+2.3%を大幅に下回っている。また、CPIのコア指数は1月が+1.4%と新型コロナ流行前の+2.4%を下回っているほか、PCEコア指数同様に秋口以降は20年9月の+1.7%をピークに頭打ちとなっている。

このため、PCE、CPIともに昨春からの持ち直しの動きは続いているものの、足元で物価上昇圧力は限定的と言えよう。

FRBが物価指標としている個人消費支出(PCE)価格指数(前年同月比)は20年12月が+1.3%と20年5月の+0.5%から持ち直しているものの、新型コロナ流行前(20年2月)の+1.8%を大幅に下回っている(前掲図表1)。また、物価の基調を示す食料品とエネルギーを除いたコア指数も12月が+1.5%と20年4月の+0.9%から持ち直しているものの、新型コロナ流行前の+1.9%を下回っているほか、20年9月の+1.5%から頭打ちとなっている。

CPI(前年同月比)も21年1月が+1.4%と、20年5月に+0.1%まで大幅に低下した後は持ち直す状況が続いているものの、依然として新型コロナ流行前(20年2月)の+2.3%を大幅に下回っている。また、CPIのコア指数は1月が+1.4%と新型コロナ流行前の+2.4%を下回っているほか、PCEコア指数同様に秋口以降は20年9月の+1.7%をピークに頭打ちとなっている。

このため、PCE、CPIともに昨春からの持ち直しの動きは続いているものの、足元で物価上昇圧力は限定的と言えよう。

(新型コロナや景気後退の賃金への影響は軽微)

雇用統計における時間当たり賃金(前年同月比)はPCEやCPIとは対象的に新型コロナ流行前(20年2月)の+3.0%から、20年4月に+8.2%をつけた後、21年1月が+5.4%と新型コロナ流行を大幅に上回る賃金の伸びを示している。もっとも、これは新型コロナの影響で賃金水準の低い娯楽・宿泊業などで大幅に雇用が喪失した影響によるもので、実態を反映していない。

雇用統計における時間当たり賃金(前年同月比)はPCEやCPIとは対象的に新型コロナ流行前(20年2月)の+3.0%から、20年4月に+8.2%をつけた後、21年1月が+5.4%と新型コロナ流行を大幅に上回る賃金の伸びを示している。もっとも、これは新型コロナの影響で賃金水準の低い娯楽・宿泊業などで大幅に雇用が喪失した影響によるもので、実態を反映していない。

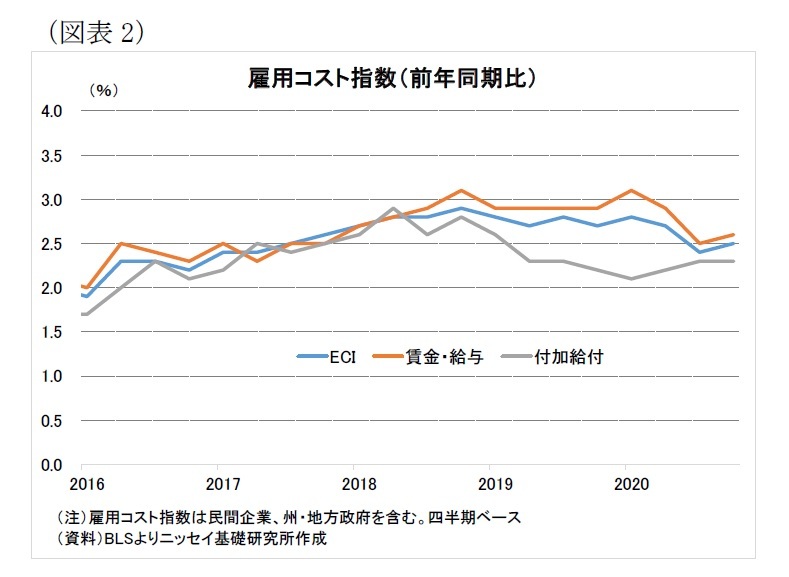

そこで、産業および業種について固定比率を用いることでこれらの雇用シフトの影響を受けない雇用コスト指数をみると、民間企業と州・地方政府を合わせた賃金・給与(前年同期比)が20年12月に+2.6%と、雇用統計とは対照的に20年3月の+3.1%を下回っていることが分かる(図表2)。また、20年の変動幅は+2.5%~+3.1%と限定的だ。

そこで、産業および業種について固定比率を用いることでこれらの雇用シフトの影響を受けない雇用コスト指数をみると、民間企業と州・地方政府を合わせた賃金・給与(前年同期比)が20年12月に+2.6%と、雇用統計とは対照的に20年3月の+3.1%を下回っていることが分かる(図表2)。また、20年の変動幅は+2.5%~+3.1%と限定的だ。さらに、付加給付も含めた雇用コスト(前年同期比)も12月が+2.5%と20年3月の+2.8%を下回っているものの、20年の変動幅は+2.4%~+2.8%とさらに狭いレンジに収まっており、新型コロナや景気後退に伴う時間当たり雇用コストへの影響は軽微となっていると言えよう。

(金融市場でインフレ織り込みの動きも、家計・専門家の中長期インフレ見通しは安定)

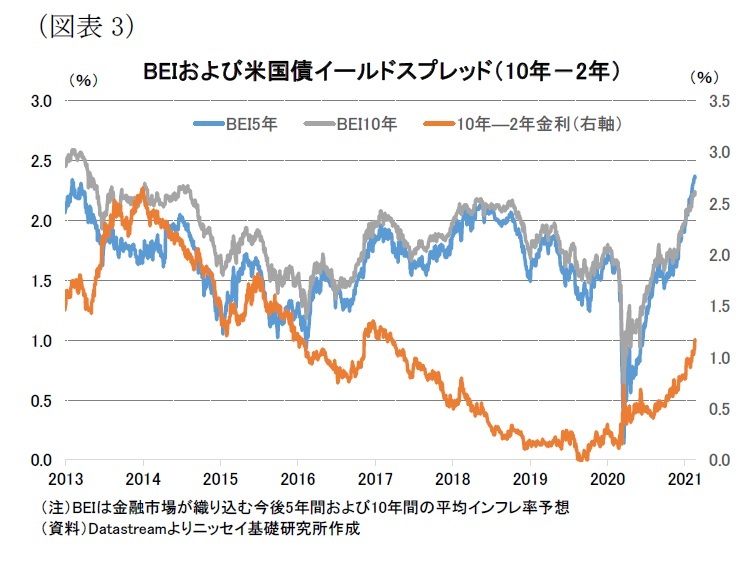

金融市場が織り込む米国の期待インフレ率(ブレークイーブンインフレ率、BEI)は、昨年の春先に急落した後は上昇基調が持続しており、足元で今後5年間の平均インフレ率予想が+2.2%と14年以来、今後10年間の平均インフレ率予想が+2.4%と13年以来の水準となった(図表3)。

金融市場が織り込む米国の期待インフレ率(ブレークイーブンインフレ率、BEI)は、昨年の春先に急落した後は上昇基調が持続しており、足元で今後5年間の平均インフレ率予想が+2.2%と14年以来、今後10年間の平均インフレ率予想が+2.4%と13年以来の水準となった(図表3)。

また、期待インフレ率の上昇を背景に、米国債のイールドスプレッド(10年金利―2年金利)は17年以来の水準となる1.2%ポイントまで拡大しており、イールドカーブのスティープ化が進んでいる。

また、期待インフレ率の上昇を背景に、米国債のイールドスプレッド(10年金利―2年金利)は17年以来の水準となる1.2%ポイントまで拡大しており、イールドカーブのスティープ化が進んでいる。

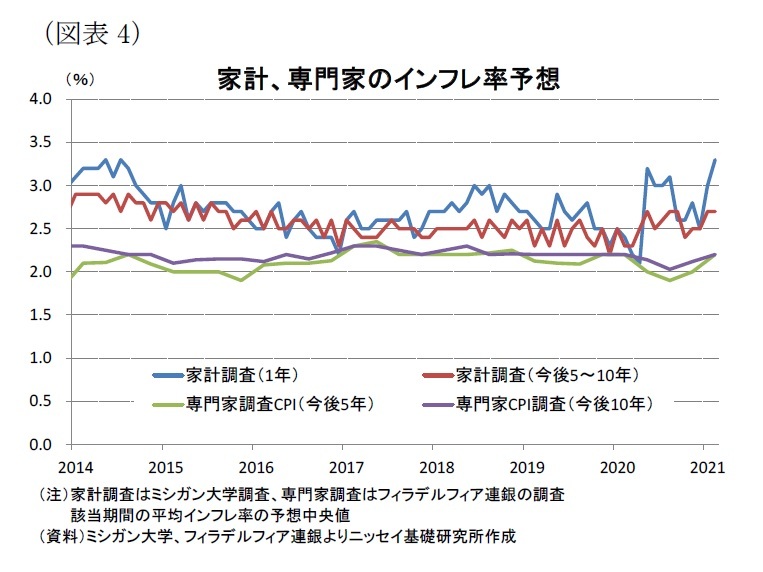

一方、家計が予想する今後1年間のインフレ率予想(前年同月比)は20年4月の+2.1%から反発し、21年2月は+3.3%と13年2月(+3.3%)以来の水準となるなど上昇が顕著となっている(図表4)。

一方、家計が予想する今後1年間のインフレ率予想(前年同月比)は20年4月の+2.1%から反発し、21年2月は+3.3%と13年2月(+3.3%)以来の水準となるなど上昇が顕著となっている(図表4)。もっとも、短期見通しとは対照的に今後5年~10年の平均インフレ率(前年同月比)では21年2月が+2.7%と昨年の春以降安定しており、足元でインフレ率予想は高まっていない。

次に、経済の専門家が予想する消費者物価の今後5年間と10年間の平均インフレ率予想は21年第1四半期がいずれも+2.2%と数年来安定しており、こちらもインフレ率予想に高まりは見られない。

3.インフレ見通し

(今後のインフレ上昇はコンセンサス)

PCEやCPIは足元で物価上昇圧力が限定的となっているものの、以下の様々な要因から、今後はインフレ率の上昇が見込まれる。

インフレ率が上昇する要因として先ず指摘できるのは、昨年の春先に大幅に低下した反動(ベース効果)によって、物価が前月比で横這いでも前年比でみたインフレ率が持ち上げることだ。実際に、21年1月のCPIが前月比で横這いとなる場合でも、前年同月比では1月の+1.4%から4月と5月に+2.0%へ+0.6%ポイント上昇することが試算される。もっとも、昨年の春先以降はCPIが持ち直したため、ベース効果は逆に年後半のCPIを押し下げる方向に働くため、一時的な押し上げ効果に過ぎない。

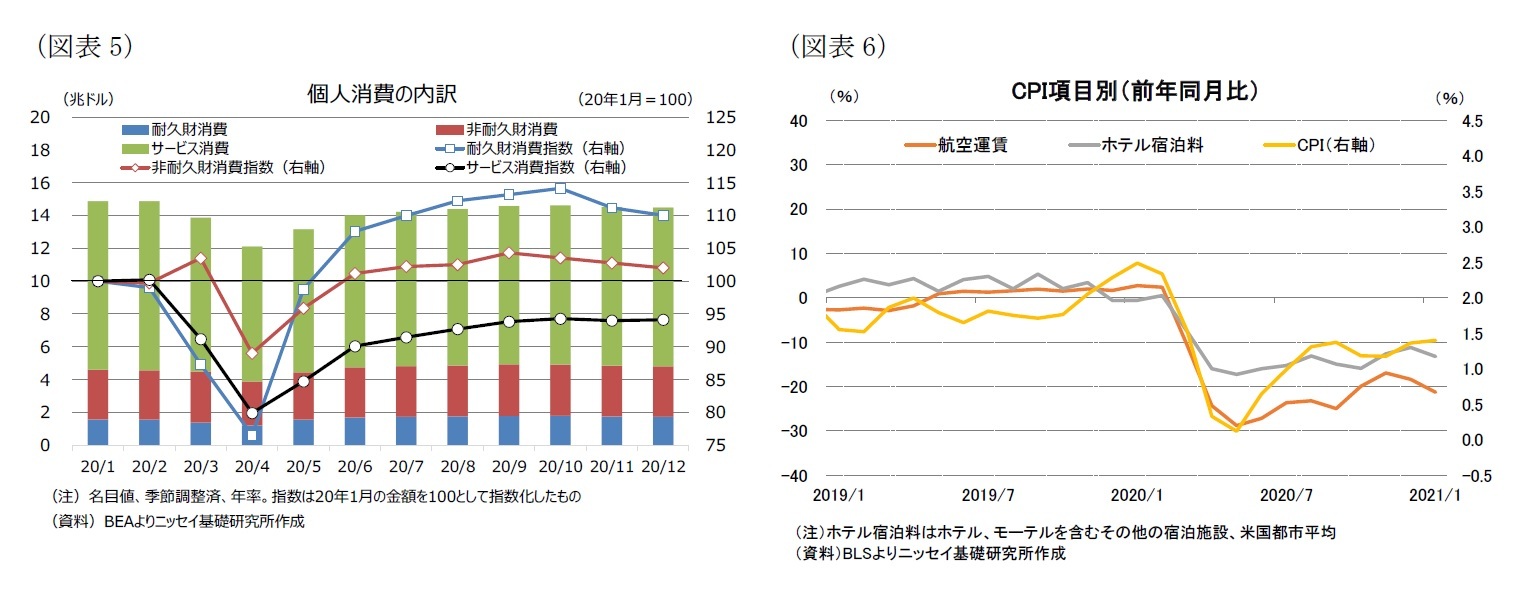

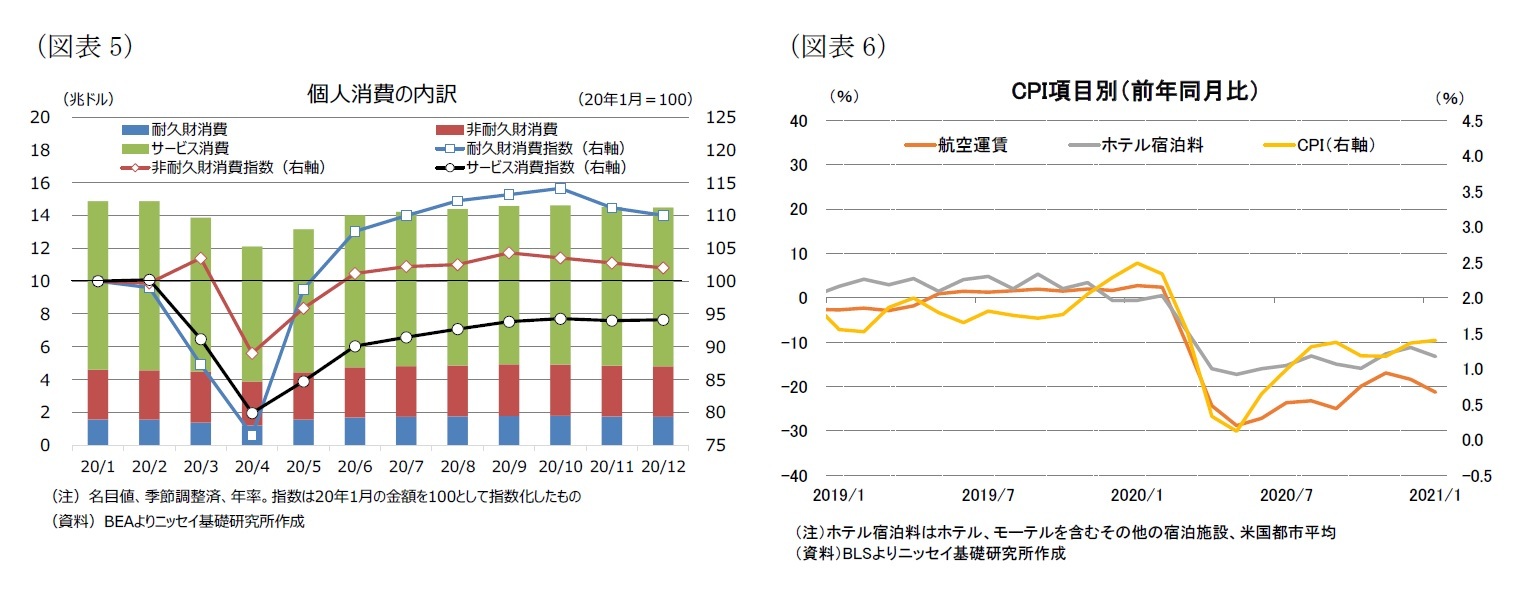

次に指摘できるのは、新型コロナ流行拡大と感染対策としてのソーシャルディスタンシングの確保などで昨年に需要が大幅に落ち込んだ対面型サービス業などで経済の正常化に伴って消費が持ち直すペントアップディマンドの影響だ。個人消費は20年の3月から4月に大きく落ち込んだ後、経済活動の再開や家計への直接給付、失業保険の追加給付などの経済対策の効果もあって回復基調に転じた(図表5)。もっとも、財とサービスの内訳をみると、耐久財や非耐久財が新型コロナ流行前を上回る水準に回復した一方、サービス消費は依然として流行前の水準を下回っており、回復が遅れていることが分かる。これはソーシャルディスタンシングの影響で消費したくても消費できない状況が背景にあるとみられる。

このため、米国ではワクチン接種の進捗に伴い、今後はソーシャルディスタンシングが徐々に解消することが見込まれるため、サービス消費の回復がサービス価格の上昇を通じてインフレ率を押し上げることが予想される。

実際にCPIにおける航空運賃やホテル宿泊料は前年同月比で▲10%台から▲20%台の大幅な落ち込みとなっていた(図表6)。これらのサービス価格が新型コロナ流行前に戻る場合にはCPIを合計で+0.4%ポイント程度押し上げられよう。

PCEやCPIは足元で物価上昇圧力が限定的となっているものの、以下の様々な要因から、今後はインフレ率の上昇が見込まれる。

インフレ率が上昇する要因として先ず指摘できるのは、昨年の春先に大幅に低下した反動(ベース効果)によって、物価が前月比で横這いでも前年比でみたインフレ率が持ち上げることだ。実際に、21年1月のCPIが前月比で横這いとなる場合でも、前年同月比では1月の+1.4%から4月と5月に+2.0%へ+0.6%ポイント上昇することが試算される。もっとも、昨年の春先以降はCPIが持ち直したため、ベース効果は逆に年後半のCPIを押し下げる方向に働くため、一時的な押し上げ効果に過ぎない。

次に指摘できるのは、新型コロナ流行拡大と感染対策としてのソーシャルディスタンシングの確保などで昨年に需要が大幅に落ち込んだ対面型サービス業などで経済の正常化に伴って消費が持ち直すペントアップディマンドの影響だ。個人消費は20年の3月から4月に大きく落ち込んだ後、経済活動の再開や家計への直接給付、失業保険の追加給付などの経済対策の効果もあって回復基調に転じた(図表5)。もっとも、財とサービスの内訳をみると、耐久財や非耐久財が新型コロナ流行前を上回る水準に回復した一方、サービス消費は依然として流行前の水準を下回っており、回復が遅れていることが分かる。これはソーシャルディスタンシングの影響で消費したくても消費できない状況が背景にあるとみられる。

このため、米国ではワクチン接種の進捗に伴い、今後はソーシャルディスタンシングが徐々に解消することが見込まれるため、サービス消費の回復がサービス価格の上昇を通じてインフレ率を押し上げることが予想される。

実際にCPIにおける航空運賃やホテル宿泊料は前年同月比で▲10%台から▲20%台の大幅な落ち込みとなっていた(図表6)。これらのサービス価格が新型コロナ流行前に戻る場合にはCPIを合計で+0.4%ポイント程度押し上げられよう。

また、20年12月の貯蓄率が13.7%と新型コロナ流行前の7%台を大幅に上回っており、個人消費は、消費余力が十分に残している。さらに、昨年12月に9,000億ドル規模の追加経済対策が成立し、家計向けの直接給付や失業保険の追加給付が決まったことから、消費余力をさらに押し上げるとみられる。このため、サービス業のペントアップディマンドのみならず、経済の正常化に伴う消費需要の大幅な増加はサービス価格だけでなく全体のインフレ率を引き上げる要因となろう。

なお、これまでみたような要因によりインフレ率が上昇するとの見方は、上昇幅の見通しは異なるものの、概ねエコノミストの間でコンセンサスとなっている。また、これらの要因によるインフレ押上げはFRBのパウエル議長が21年1月のFOMC会合後の記者会見でも言及したように、一時的な押上げに留まるとみられるとの見方が支配的である。

なお、これまでみたような要因によりインフレ率が上昇するとの見方は、上昇幅の見通しは異なるものの、概ねエコノミストの間でコンセンサスとなっている。また、これらの要因によるインフレ押上げはFRBのパウエル議長が21年1月のFOMC会合後の記者会見でも言及したように、一時的な押上げに留まるとみられるとの見方が支配的である。

(1.9兆ドルの追加経済対策は持続的なインフレ加速の引き金になるか)

一方、米議会で審議されている1.9兆ドル(名目GDP比9%)規模の追加経済対策のインフレへの影響については、エコノミストの間で評価は分かれている。前述のように元財務長官のサマーズ氏は、追加経済対策に伴う景気過熱が「一世代みられなかったようなインフレ圧力を引き起こす」ことに言及し、60年~80年代の高インフレ率を連想されるような表現で警告を発した1。

サマーズ氏の主張の根拠は、実際のGDPと潜在GDPの差で示される需給ギャップが追加経済対策によってマイナスのデフレギャップからプラスの大幅なインフレギャップに転換する可能性が高いことがある。

一方、米議会で審議されている1.9兆ドル(名目GDP比9%)規模の追加経済対策のインフレへの影響については、エコノミストの間で評価は分かれている。前述のように元財務長官のサマーズ氏は、追加経済対策に伴う景気過熱が「一世代みられなかったようなインフレ圧力を引き起こす」ことに言及し、60年~80年代の高インフレ率を連想されるような表現で警告を発した1。

サマーズ氏の主張の根拠は、実際のGDPと潜在GDPの差で示される需給ギャップが追加経済対策によってマイナスのデフレギャップからプラスの大幅なインフレギャップに転換する可能性が高いことがある。

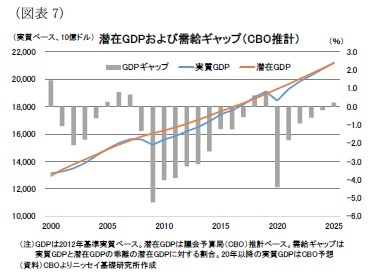

実際に、議会予算局(CBO)が推計する潜在GDPと需給ギャップは、20年に実質ベースでおよそ▲8,500億ドルと潜在GDP比▲4.4%となっていた(図表7)。このため、米国は20年に累次に亘り、総額3.3兆ドル(名目GDP比16%弱)規模の経済対策を行ったが、需給ギャップを埋めるには至らなかったことが分かる。

実際に、議会予算局(CBO)が推計する潜在GDPと需給ギャップは、20年に実質ベースでおよそ▲8,500億ドルと潜在GDP比▲4.4%となっていた(図表7)。このため、米国は20年に累次に亘り、総額3.3兆ドル(名目GDP比16%弱)規模の経済対策を行ったが、需給ギャップを埋めるには至らなかったことが分かる。一方、CBOは昨年末に決まった9,000億ドル規模の追加経済対策の効果を織り込んだ21年の需給ギャップを▲3,600億ドル、潜在GDP比で▲1.8%まで縮小すると試算している。今後成立が見込まれる1.9兆ドル規模の追加経済対策がどの程度GDPを増加させるかは乗数効果によって大きく異なるものの、需給ギャップを大幅なインフレギャップに転換させることは確実だろう。これは需要が大幅に供給を上回ることを意味しており、労働需給の逼迫から賃金上昇を通じて持続的なインフレ高進に繋がる可能性もある。

一方、このような見方に対してノーベル経済学者でプリンストン大学教授のポール・クルーグマン氏2は、中央銀行に対する信認を背景に期待インフレ率の安定は続くことから、追加経済対策に伴う景気過熱によってもインフレ上昇は限定的との見方を示している。

今後、景気過熱がサマーズ氏の主張するように持続的に加速するインフレに繋がるのか、クルーグマン氏の主張するように限定的なインフレ上昇に留まるのかは、労働需給と物価の関係性で示されるフィリップス曲線の平坦化が続くのか、FRBに対する信認を背景に期待インフレ率の安定が続くかによると言えよう。

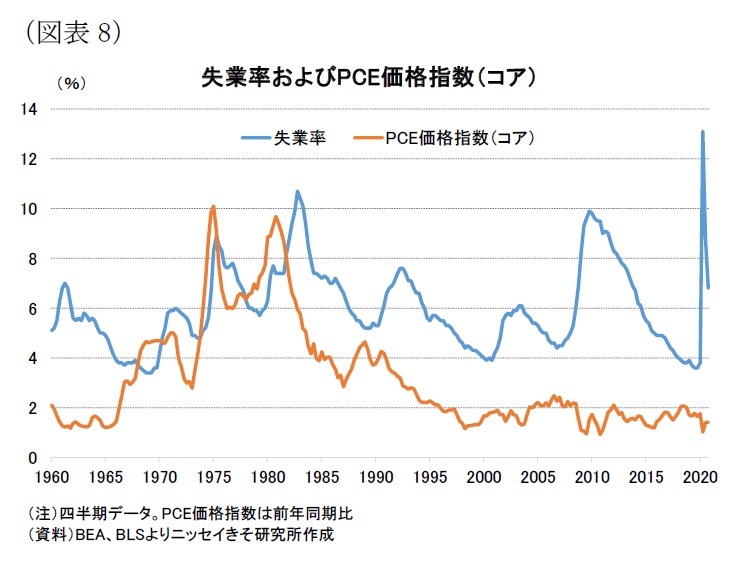

ここで労働需給(失業率)と物価(PCEコア価格指数)の関係性をみると、1960年~80年代には景気過熱に伴う労働需給の逼迫を背景とした失業率の低下がインフレ率を引き上げたほか、失業率の上昇がインフレ率を低下させた状況がみられた(図表8)。しかしながら、2000年以降は失業率の変動に対してインフレ率は低位安定しており、フィリップス曲線は平坦化していることが分かる。

ここで労働需給(失業率)と物価(PCEコア価格指数)の関係性をみると、1960年~80年代には景気過熱に伴う労働需給の逼迫を背景とした失業率の低下がインフレ率を引き上げたほか、失業率の上昇がインフレ率を低下させた状況がみられた(図表8)。しかしながら、2000年以降は失業率の変動に対してインフレ率は低位安定しており、フィリップス曲線は平坦化していることが分かる。このため、2000年以降は労働需給の逼迫が物価上昇に繋がり難いと言える。実際に新型コロナ流行前(20年2月)の失業率は3.5%とおよそ50年ぶりの水準に低下していたが、PCE価格指数はFRBの物価目標(2%)を下回っていた。

今後もフィリップス曲線の平坦な状況が持続する場合には、景気過熱に伴う労働需給の逼迫を背景とした持続的なインフレ高進の可能性は低いとみられる。

一方、労働需給と物価が60年~80年代にみられたような関係性に戻る場合には、持続的なインフレ高進が示現する可能性はある。筆者はそのような状況が発生するのは、何らかの要因でFRBに対する信認が揺らぎ、期待インフレ率が持続的に上昇するインフレのパラダイムシフトが生じる場合と考えている。

もっとも、FRBは持続的なインフレ高進に対して、金融市場や実体経済への影響を度外視すれば、政策金利の引き上げによって対応することが可能なため、パラダイムシフトが生じる可能性は低いだろう。

(当研究所はインフレの持続的な高進リスクは低いと判断)

当研究所これまでみたベース効果やペントアップディマンドによるインフレ押上げは一時的と考えている。また、追加経済対策の物価に与える影響についても、大規模な追加経済対策を今後も続けていくことは困難とみられることから、追加経済対策に伴う景気過熱は一時的とみられるため、労働需給と物価の関係性が今般の追加経済対策で大きく変化する可能性は低いと判断しているほか、長期の期待インフレ率が持続的に上昇していく可能性は低いと判断している。このため、サマーズ氏が主張するような大幅なインフレ高進の可能性は低いだろう。

当研究所これまでみたベース効果やペントアップディマンドによるインフレ押上げは一時的と考えている。また、追加経済対策の物価に与える影響についても、大規模な追加経済対策を今後も続けていくことは困難とみられることから、追加経済対策に伴う景気過熱は一時的とみられるため、労働需給と物価の関係性が今般の追加経済対策で大きく変化する可能性は低いと判断しているほか、長期の期待インフレ率が持続的に上昇していく可能性は低いと判断している。このため、サマーズ氏が主張するような大幅なインフレ高進の可能性は低いだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年02月22日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/09 | 米国経済の見通し-高関税政策にも関わらず米国経済は足元堅調維持。今後は景気減速へ | 窪谷 浩 | Weekly エコノミスト・レター |

| 2025/09/08 | 米雇用統計(25年8月)-非農業部門雇用者数が市場予想を下回り、前月に続いて大幅な雇用鈍化を確認 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/01 | 米個人所得・消費支出(25年7月)-個人所得、消費支出(前月比)ともに前月を上回った一方、市場予想に一致 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/08/29 | 米移民政策と労働市場への影響-トランプ政権の厳格な移民政策に伴い、外国生まれの労働力人口は大幅減少。懸念される労働供給への影響 | 窪谷 浩 | Weekly エコノミスト・レター |

新着記事

-

2025年09月17日

ふるさと納税「お得競争」の終焉-ポイント還元の廃止で問われる「地域貢献」と「持続可能な制度」のこれから -

2025年09月17日

貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む -

2025年09月17日

「最低賃金上昇×中小企業=成長の好循環」となるか?-中小企業に託す賃上げと成長の好循環の行方 -

2025年09月17日

家計消費の動向(二人以上世帯:~2025年7月)-実質賃金改善下でも「メリハリ消費」継続、娯楽支出は堅調を維持 -

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【注目される米国のインフレリスク-当面はインフレ高進がコンセンサスも、持続的なインフレ加速の可能性で分かれる評価】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

注目される米国のインフレリスク-当面はインフレ高進がコンセンサスも、持続的なインフレ加速の可能性で分かれる評価のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.