- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECB政策理事会-政策変更なし、経済見通しも想定内

2021年01月22日

文字サイズ

- 小

- 中

- 大

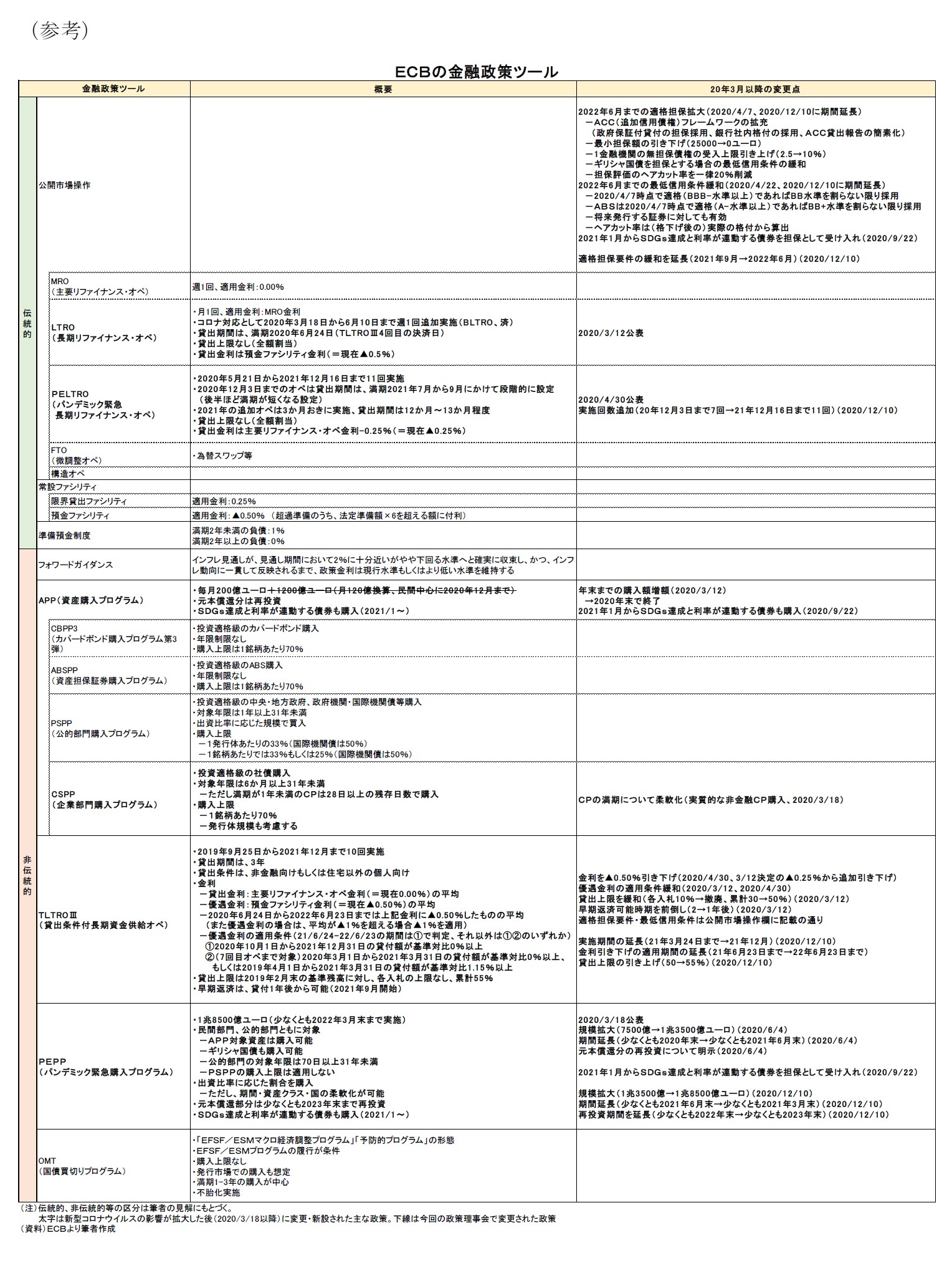

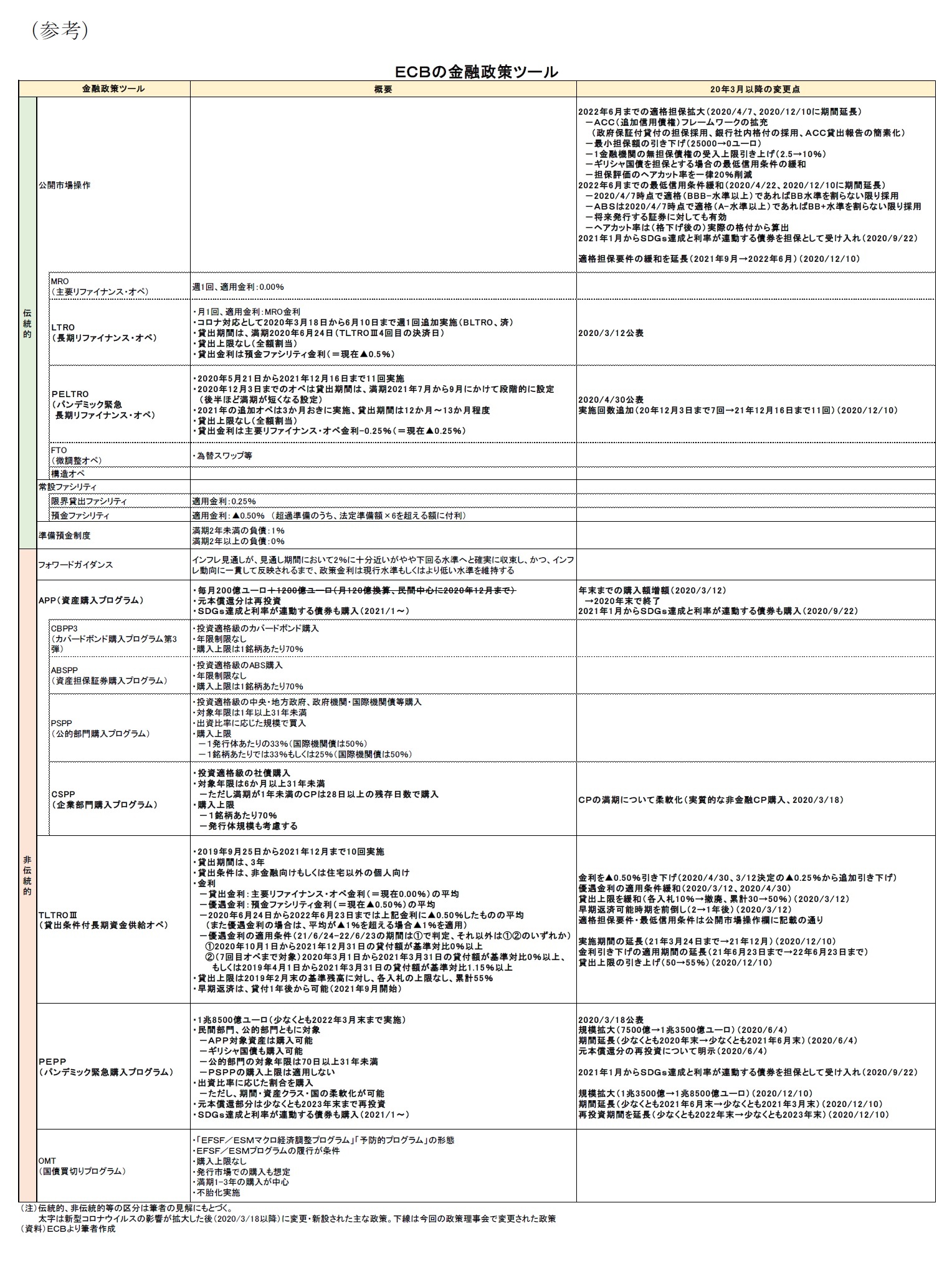

(金融分析)

(検討結果)

- M3伸び率は預金保有の増加を反映し、11月11.0%となり10月の10.5%から上昇した

- 通貨の強い拡大は、最も通貨を創造している要因である、ユーロシステムの継続的な資産購入で支えられている

- 金融部門における流動性選好や、流動性高い通貨を保有することの機会費用が小さいために、狭義通貨(M1)が引き続き広義通貨の伸びをけん引している

- 民間部門への貸付の状況は、非金融法人向けの落ち着きと家計向けの底堅さが特徴である

- 非金融法人向け貸付は、11月は非常に落ち着いていて、昨年の夏終盤からの傾向が続いている

- 前年比は6.9%で伸び率は横ばい、数値は20年上半期の急上昇を反映した値となっている

- 家計向け貸出伸び率は11月3.1%と横ばいだが、前月比でもかなり大きなプラスだった

- 20年10-12月期の銀行貸出調査では、企業向け貸出姿勢の厳格化が報告されている

- この厳格化は、銀行が、経済回復への不透明感の高まりや借り手の信用力への懸念といったリスク認識を高めていることが主因である

- 調査対象の銀行は、20年10-12月期の企業の借入需要が減少していることも報告している

- 一方で、貸出姿勢を厳格化しているにもかかわらず、20年10-12月期は、家計は住宅購入に対する借入需要を増加させている

- 我々の政策手段は、各国政府・欧州機関による政策とともに、引き続きコロナ禍の影響を大きく受けた人たちへの資金調達支援となるだろう

(検討結果)

- 経済分析・金融分析の結果、物価安定のために十分な金融緩和策が必要であると確認された

- ユーロ圏経済の急激な縮小を踏まると、野心的かつ協調した財政政策が重要

- 感染拡大の深刻化と封じ込め政策の厳格化によって、企業や家計の需要は弱く、財政政策による支援を続けることが必要である

- 同時に、コロナ禍対応としての財政政策は、可能な限り一時的かつ対象を絞る必要がある

- 欧州理事会の労働者・企業・国家のための政策は重要な資金調達支援となる

- 理事会は、「次世代EU」基金の主要な役割を認識しており、遅延なく実行することの重要性を強調する

- 加盟国には、批准手続きの加速、回復・強靭化計画の迅速な策定、基金を生産性向上の構造政策が伴う生産的な公共支出に使用することを要求する

- これにより「次世代EU」は、より迅速な、より強く、より均一な回復に貢献し、加盟国経済の強靭さと潜在成長率を高め、域内の金融政策の実効性を支えるだろう

- こうした構造政策は特に、長期的な構造的・制度的な脆弱性に対処し、グリーンやデジタルへの移行を加速させるために重要である

(質疑応答(趣旨))

1 イタリア連立政権の一角である小政党(イタリア・ビバ)が、13日に閣僚辞任と連立離脱を表明した(上院では過半数を維持できなくなる)。この動きを受けて18-19日に下院・上院それぞれで内閣信任投票が実施され、いずれも信任されている(上院でも、与党外議員の信任票や、イタリア・ビバの議員の棄権・欠席により信任されるに至っている)。

2 ユーロ圏で導入が検討されている中央銀行デジタル通貨。

3 当初、執行部は枠上限を適格貸出対比で10%引き上げる(50→55%)ことを提案していたが、最終的には5%の引き上げ(50→55%)となった。

4 当時、政策を理解してもらうために透明性の高い中央銀行にするとして、金融緩和策が必要となる3つケースとそれぞれの対処方法(具体的な緩和策)に言及していた。

- 良好な資金調達環境について。銀行貸出調査にあるように、貸出態度の厳格化をどの程度懸念しているか。厳格化が続けば、資金調達環境は良好ではなくなるということを意味するか

- 良好な資金調達環境は羅針盤(compass)だが、拠り所(anchor)はインフレ率の見通しである

- 資金調達環境の評価は総合的・多面的(holistic and multifaceted approach)に実施している。家計・企業・国家のすべての部門における状況をみて判断し、それはインフレ率をパンデミック以前の経路に戻すのに適切かという観点で評価している

- ユーロ圏主要国で実施されている再度のロックダウンについて、経済見通しに影響を及ぼしているのか。文書からはそれほど影響していないと読み取れるが

- 最近の状況は、(良い面・悪い面が)混在している

- 良い面はワクチン接種の開始、(12月見通しでは合意なしとしていた)英EU間での交渉合意、「次世代EU」の最終合意、製造業景況感の良好さ、米ジョージア州上院選挙の確定が挙げられる

- 悪い面は多くの国における感染拡大の深刻化、ロックダウンの強化・長期化、英国・南アフリカ・ブラジルでの変異種、2020年10-12月期(と21年1-3月期にも関連する)の経済悪化を示唆するデータ、インフレ率の弱さが挙げられる

- 3月に見通しを見直すが、良い面・悪い面を考慮すると12月見通しも広くは妥当であると考えている

- ただしリスクは下方に傾いている。12月見通しでは封じ込め政策は21年1-3月期まで続き、ワクチン普及は非常にゆっくり進むと想定しているが、多くの不確実性が残っている

- 先週のイタリアの政治動向1に対して、市場はほとんど反応しなかった。イタリア政局は国内問題であるが、ECBはなぜそのような状況でも市場を支援するのか

- デコス・スペイン中銀総裁はイールドカーブコントロールの検討をすべきと発言しており、事実動導入されているとの指摘もされるが、イールドカーブコントロールについてどう考えているか

- (双方の質問に対して)我々は、単一の指標で良好な資金調達環境を評価している訳ではない

- 国債利回りは重要な指標ではあるが、ユーロ圏の広範な資金調達環境を判断するのに特定の利回りを見るわけではない

- 多くの人が、デジタルユーロ2について何が起きるのか少し心配している。デジタルユーロは人々にとって何がうれしいのか

- デジタルユーロは発行される場合でもユーロ紙幣は共存し、とって変わるものではない

- 解決されていない課題は多くあり、技術的側面、その後の手続きを考慮すれば、すぐに発行されるという期待はいきすぎであり、何年もかかる複雑な問題である

- 適切に伝達される金融政策と両立できることも必要となる

- 貸出態度の厳格化について。ユーロ圏の主要なリスクとして銀行のデフォルトを挙げるが、ECBはTLTROの有効性についてどう考えているか

- TLTROの借入枠について、前回の会合では枠の引き上げをやや留保した3が、どの程度緩和すべきか、銀行を過度に支援しているのではないかといった懸念についての見解を知りたい

- (双方の質問に対して)TLTROは銀行貸出調査でも、実際に経済への貸出を支援していると報告されている

- 一方、監督機関としてのECBが指摘するように銀行は自らのリスク評価を適切に行う必要がある

- TLTROの延長や拡大については、会合で議論し期間延長と3回の追加実施および55%への増額を決めており、引き続き実際の貸出動向については当然、注視を続ける

- なお、貸出金利も最も低い水準にある

- 米国はバイデン大統領のもと大規模な刺激策が予定されているが、多くのユーロ圏の国は財政刺激を削減する計画を立てている。もっと刺激策が必要だと思うか

- 刺激策は金融・財政の両面から引き続き緩和的である必要があると考える

- 状況は非常に不確実で、パンデミックに対抗するためには、国・欧州で財政支援が必要だと考える

- わずかな条件としては、冒頭説明にもある通り、可能な限り一時的かつ対象を絞る必要があるという点である

- 良好な資金調達環境について、前ECB総裁のドラギ氏が2014年にアムステルダムで講演したように4、反応関数を明らかにして、状況に応じてどう反応するかを明確にする必要があると思うか

- 現時点では何も計画していない。ただし、良好な資金調達環境を決定する、一般的な原則については明らかである

- 総合的で複数、全部門の指標を参照することで、良好な資金調達環境を判断し、それをパンデミックで負の影響が及んでいるインフレ率に対抗するために利用している

- これらは定期的に評価しており、3月見通しでより明確になると言える

- PEPPについて、声明文に「全額使うためのものではなく、一方、再調整するかもしれない」と明記していて、全額使わない可能性がまず示されている点がややタカ派にも思えるが、なぜ声明文に含めたのか教えて欲しい

- (声明文は)想像の通り、慎重に作られ検討されている。その中で「平等に(equally)」という単語に注目して欲しい

- 羅針盤は良好な資金調達環境であり、資金調達環境に応じて調整を行うこと以上に明確に説明することができない

- 不良債権の増加に伴って起こり得る銀行の分断化(fragmentation)について懸念しているか

- 分断化については、金融政策の伝達について影響し、PEPPの機能の1つがそれに関連する

- 不良債権については、ECBの監督機関としての役割の問題であり、アンドレア・エンリア委員長が、何を不良債権としてみなすべきかを明確にしているが、分業体制を敷いているため深入りはしない

- 12月のユーロ高について脅威は高まっているか、緩和されているか

- ユーロ高はインフレ見通しに影響し、金融政策の実施に関わるという面から注視している

- ユーロ高はインフレ見通しに影響し、金融政策の実施に関わるという面から注視している

- PEPPを全額利用するかについて、市場評価やアドバイスが欲しい。総合的・多面的な方法は分かりにくい

- 分かりにくくさせるつもりはなく、もう一度繰り返すと、良好な資金環境を維持するという目的が達成されるかに応じて、柔軟に利用されるということである

- 1-3月期の見通しについて。社会的な制約はイースター(4月頃)まで続きそうだが、1-3月期もマイナス成長となりそうか。制約が続くことの影響はどの程度あるか

- 予測するのは非常に難しい。3月の理事会の議題となるだろう。幸か不幸か現在のロックダウンについては予想通りであると言え、2021年の3.9%は現時点でもおおむね妥当であると見ている

- しかし短期的なリスクは明らかに下方に傾いており、疑問を挟む余地はない

- (PEPPの)1.85兆ユーロについて。全部使うかどうかという議論があったはずだが、理事会の意見はどちらに傾いていると感じるか

- 12月のPEPPの期間延長と規模拡大の措置は好ましい資金調達環境という変数と結びつけられている。あらゆる選択肢に備えなければならない。

- これはTLTROの量・期間の拡大とともに導入されたパッケージであり、それ以上のことは言えない

1 イタリア連立政権の一角である小政党(イタリア・ビバ)が、13日に閣僚辞任と連立離脱を表明した(上院では過半数を維持できなくなる)。この動きを受けて18-19日に下院・上院それぞれで内閣信任投票が実施され、いずれも信任されている(上院でも、与党外議員の信任票や、イタリア・ビバの議員の棄権・欠席により信任されるに至っている)。

2 ユーロ圏で導入が検討されている中央銀行デジタル通貨。

3 当初、執行部は枠上限を適格貸出対比で10%引き上げる(50→55%)ことを提案していたが、最終的には5%の引き上げ(50→55%)となった。

4 当時、政策を理解してもらうために透明性の高い中央銀行にするとして、金融緩和策が必要となる3つケースとそれぞれの対処方法(具体的な緩和策)に言及していた。

(2021年01月22日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECB政策理事会-政策変更なし、経済見通しも想定内】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECB政策理事会-政策変更なし、経済見通しも想定内のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.