- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 米国経済の見通し-ソーシャルディスタンシングの解消や追加経済対策により、21年の成長率は堅調な伸びを予想

2020年12月10日

文字サイズ

- 小

- 中

- 大

1.経済概況・見通し

(経済概況)7‐9月期の成長率は前期の反動で47年の統計開始以来最大の伸び

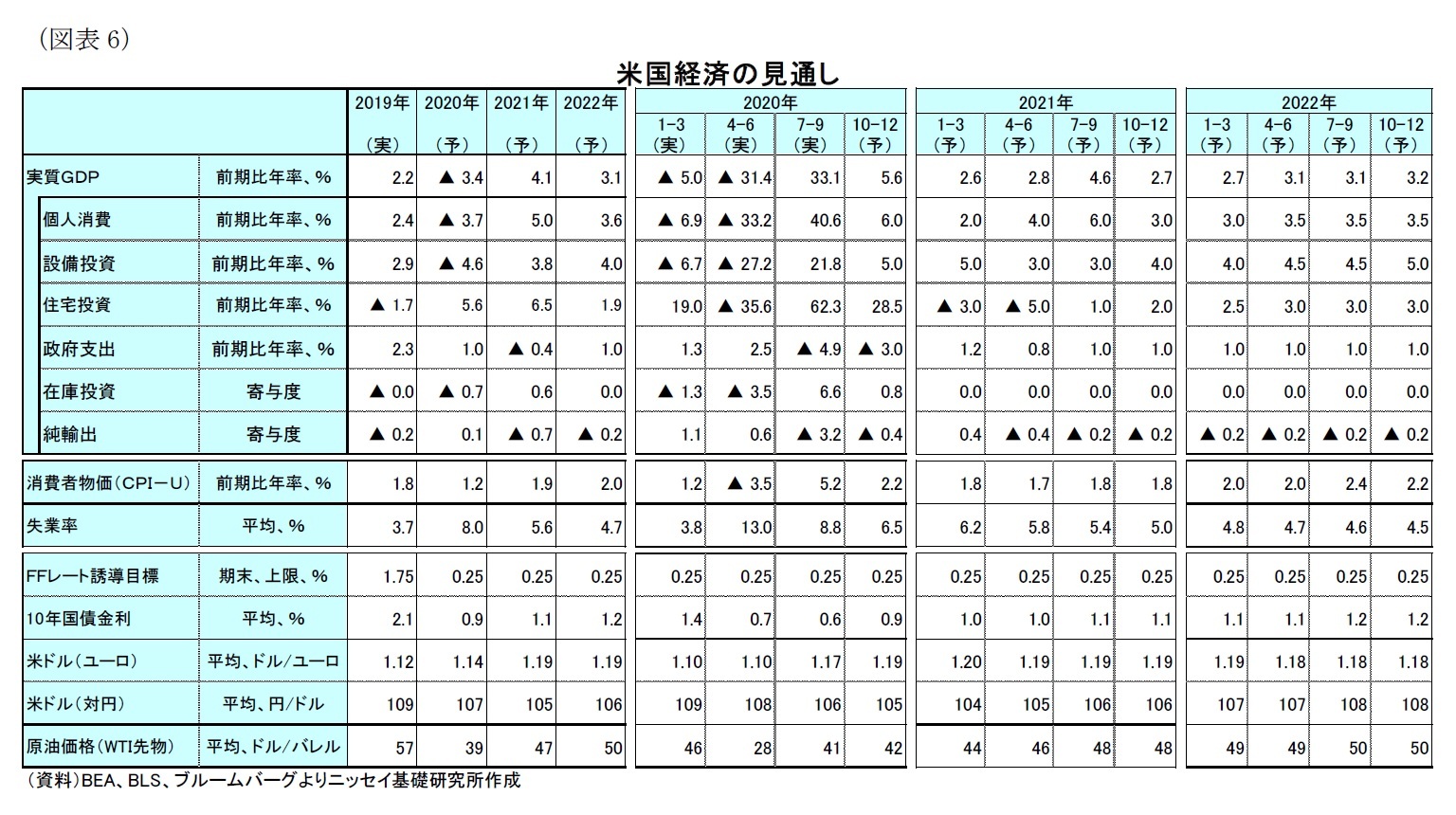

米国の7-9月期の実質GDP成長率(以下、成長率)は、改定値が前期比年率+33.1%(前期:▲31.4%)と経済活動の制限など新型コロナの影響で大幅な落ち込みとなった前期の反動に加え、経済活動が段階的に再開されたことや、春先に実施された大型の経済対策の効果もあって、記録が残る1947年以来最大の伸びとなった(図表1、図表6)。

需要項目別では、大型経済対策の政策効果が剥落したことから政府支出は前期比年率▲4.9%(前期:+2.5%)と減少に転じたほか、国内消費の回復に伴う輸入の増加から外需の成長率寄与度も▲3.2%ポイント(前期:+0.6%ポイント)と成長率を押し下げた。

しかしながら、在庫投資の成長率寄与度が+6.6%ポイント(前期:▲3.5ポイント)となったほか、個人消費が前期比年率+40.6%(前期:▲33.2%)、民間設備投資が+21.8%(前期:▲27.2%)、住宅投資が+62.3%(前期:▲35.6%)と軒並み大幅な伸びとなって全体を押し上げた。

米国の7-9月期の実質GDP成長率(以下、成長率)は、改定値が前期比年率+33.1%(前期:▲31.4%)と経済活動の制限など新型コロナの影響で大幅な落ち込みとなった前期の反動に加え、経済活動が段階的に再開されたことや、春先に実施された大型の経済対策の効果もあって、記録が残る1947年以来最大の伸びとなった(図表1、図表6)。

需要項目別では、大型経済対策の政策効果が剥落したことから政府支出は前期比年率▲4.9%(前期:+2.5%)と減少に転じたほか、国内消費の回復に伴う輸入の増加から外需の成長率寄与度も▲3.2%ポイント(前期:+0.6%ポイント)と成長率を押し下げた。

しかしながら、在庫投資の成長率寄与度が+6.6%ポイント(前期:▲3.5ポイント)となったほか、個人消費が前期比年率+40.6%(前期:▲33.2%)、民間設備投資が+21.8%(前期:▲27.2%)、住宅投資が+62.3%(前期:▲35.6%)と軒並み大幅な伸びとなって全体を押し上げた。

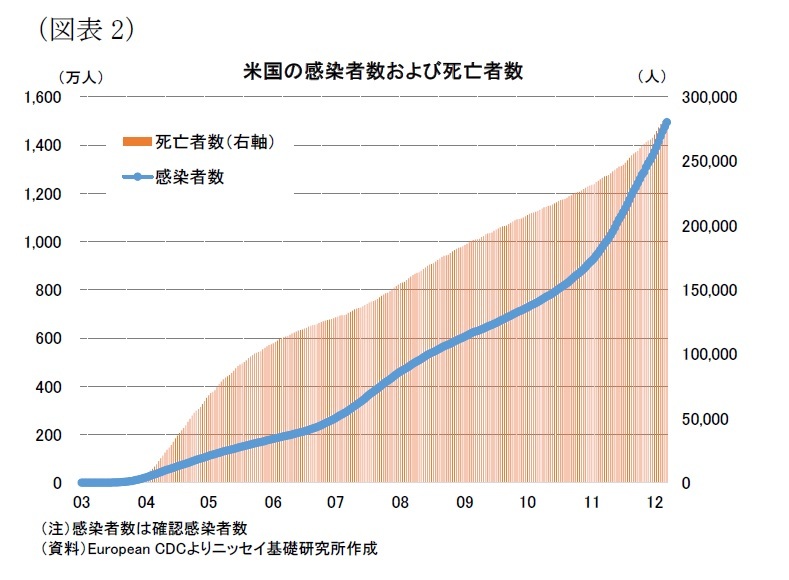

一方、米国内での新型コロナ感染は足元で再拡大がみられている。米国内の新型コロナの死亡者数は12月7日時点で28万人超となっているほか、感染者数は1,500万人弱といずれも世界最多となっている(図表2)。さらに、1日の新規感染者数(7日移動平均)は20.1万人と新型コロナ流行以来最高となった。このような感染拡大を受けて、本稿執筆時点(12月9日)ではワシントン州やオレゴン州などの西海岸や、ミシガン州やミネソタ州などの中西部など8州でレストランの室内での飲食が禁止されるなどの事業制限が付されているほか、カリフォルニア州とオハイオ州では自宅待機や夜間外出禁止令が発出されており、経済活動の再制限が経済に与える影響が懸念される。

一方、米国内での新型コロナ感染は足元で再拡大がみられている。米国内の新型コロナの死亡者数は12月7日時点で28万人超となっているほか、感染者数は1,500万人弱といずれも世界最多となっている(図表2)。さらに、1日の新規感染者数(7日移動平均)は20.1万人と新型コロナ流行以来最高となった。このような感染拡大を受けて、本稿執筆時点(12月9日)ではワシントン州やオレゴン州などの西海岸や、ミシガン州やミネソタ州などの中西部など8州でレストランの室内での飲食が禁止されるなどの事業制限が付されているほか、カリフォルニア州とオハイオ州では自宅待機や夜間外出禁止令が発出されており、経済活動の再制限が経済に与える影響が懸念される。もっとも、足元では新型コロナワクチンの開発が進んでおり、ファイザーやモデルナが開発したワクチンは早ければ12月中旬から接種が開始される見通しとなっている。また、アザー米厚生長官は希望者全員が来年4-6月期までにワクチンの接種を受けられるとの見通しを明らかにしており、ワクチン接種により新型コロナの重症化リスクの後退や集団免疫の獲得が実現すれば経済活動の制限やソーシャルディスタンシングが解消に向かうことが期待できる。

また、与野党の意見対立によって成立の目途が立っていなかった追加経済対策について、超党派による9,000億ドル規模の提案について下院民主党のペロシ議長と上院共和党のマコネル院内差総務が好意的な反応を示していることから、年内に成立する可能性が高くなっており、景気の下支えがされる状況となっている。

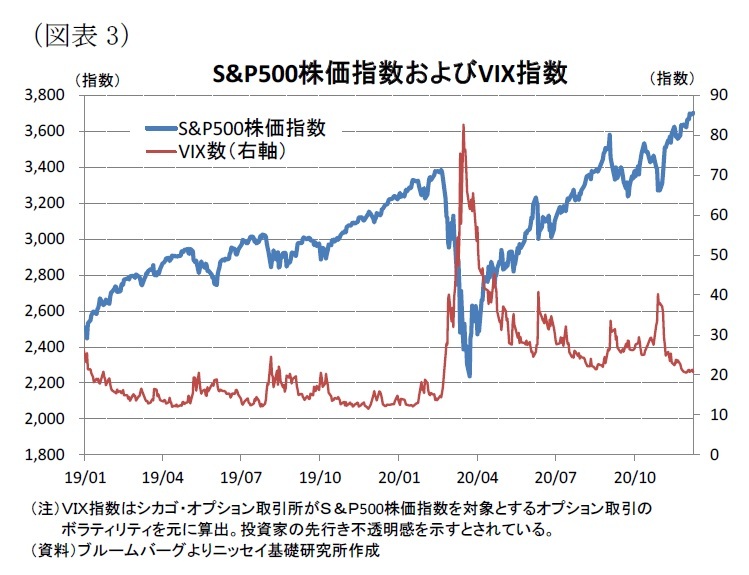

これらの結果、米経済の先行きに対する期待感から米株式市場は好調だ。株式市場の代表的な株価指数であるS&P500指数は、新型コロナの感染拡大に伴う企業業績への懸念などから3月下旬に2,237.7まで下落した後は上昇に転じ、足元(12月8日時点)は3,702.25と史上最高値まで上昇しており、3月下旬からの上昇率は6割超となった(図表3)。

これらの結果、米経済の先行きに対する期待感から米株式市場は好調だ。株式市場の代表的な株価指数であるS&P500指数は、新型コロナの感染拡大に伴う企業業績への懸念などから3月下旬に2,237.7まで下落した後は上昇に転じ、足元(12月8日時点)は3,702.25と史上最高値まで上昇しており、3月下旬からの上昇率は6割超となった(図表3)。

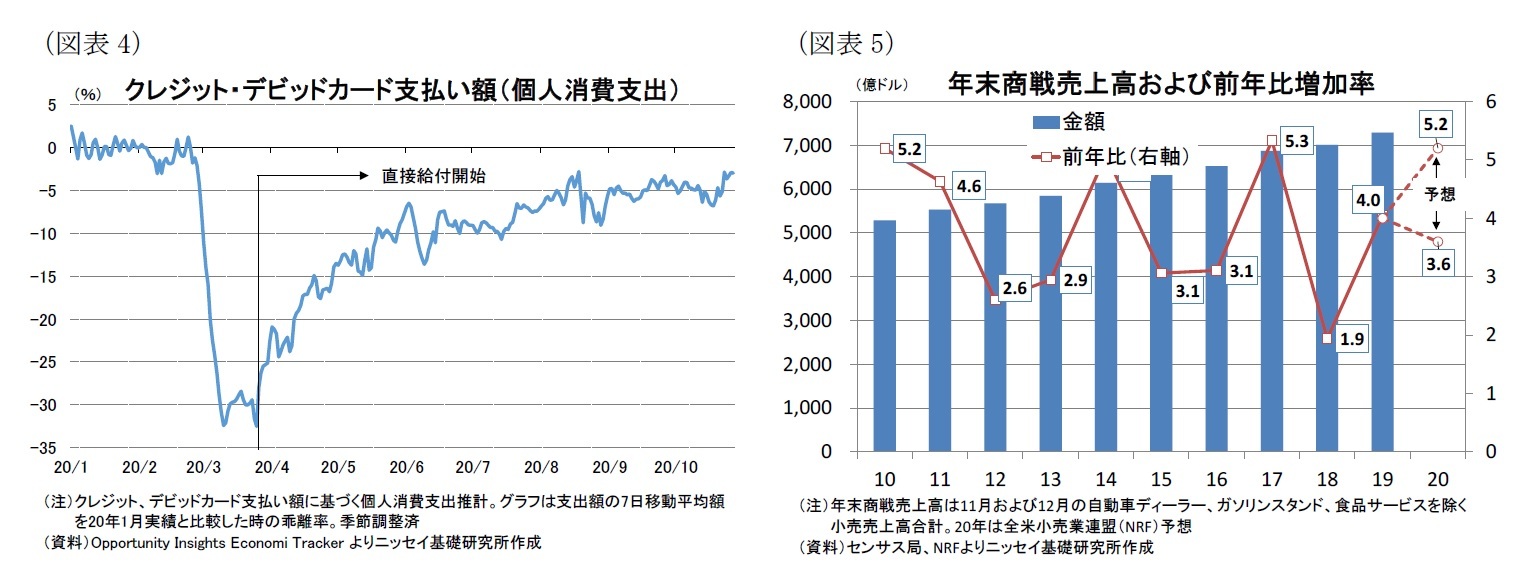

一方、米国では11月下旬の感謝祭を終えて年末商戦が本格化している。クレジット・デビッドカードの支払い額は、4月中旬に成人1人当たり1,200ドル、子供1人当たり500ドルの直接給付が支給された後、急激に持ち直したものの、10月以降に回復がもたついていた(図表4)。しかしながら、11月中旬以降は再び回復する動きが強まっている。

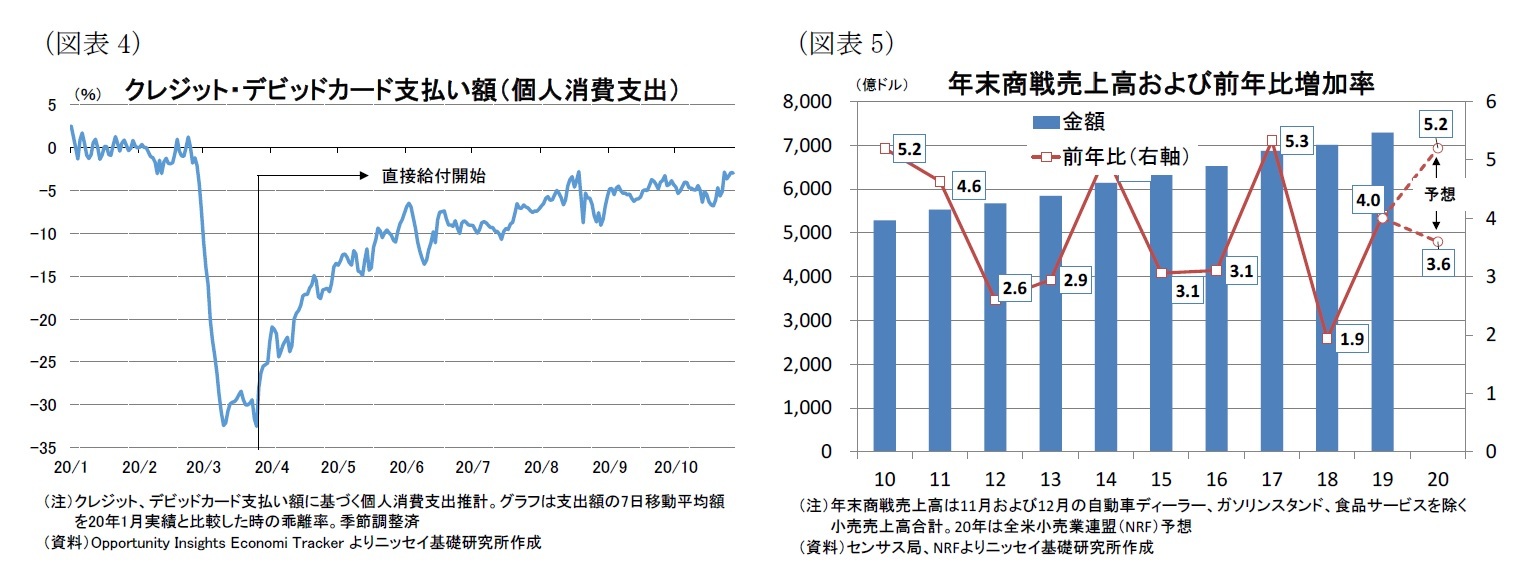

また、全米小売業協会(NRF)による今年の年末商戦の売上高予想は前年比+3.6%~+5.2%と前年の同+4.0%や過去5年平均の同+3.5%と比較して堅調な伸びが見込まれている(図表5)。これは、新型コロナの感染拡大で実店舗での客足減少が見込まれるものの、オンライン販売が前年比+20%~+30%の大幅な伸びとなって全体を押し上げるとみているようだ。

また、全米小売業協会(NRF)による今年の年末商戦の売上高予想は前年比+3.6%~+5.2%と前年の同+4.0%や過去5年平均の同+3.5%と比較して堅調な伸びが見込まれている(図表5)。これは、新型コロナの感染拡大で実店舗での客足減少が見込まれるものの、オンライン販売が前年比+20%~+30%の大幅な伸びとなって全体を押し上げるとみているようだ。

(経済見通し)成長率は20年が前年比▲3.4%、21年は+4.1%、22年は+3.1%を予想

米国経済見通しは、引き続き新型コロナの感染動向や感染・経済対策の動向に大きく左右されるため非常に不透明である。今回の経済見通し策定に当たって、新型コロナは寒くなる季節を迎えて当面は高水準の感染拡大が続くものの、来年半ばにかけてワクチン接種が加速、年後半以降は新型コロナの重症化リスクの後退でソーシャルディスタンシングが解消され、これまで落ち込んでいた外食・宿泊、旅行などのサービス消費の回復が本格化することを前提とした。

また、経済対策については、年内に9,000億ドル規模の追加対策が実施された後、来年以降はねじれ議会により大規模な追加経済対策は実現しないことを前提とした。

これらの前提の下、当研究所は今後も米景気回復が持続し、実質GDP成長率は10-12月期が前期比年率+5.6%と前期の+33.1%からは大幅に伸びが鈍化するものの、引き続き堅調な伸びが継続し、20年の通年では前年比▲3.4%を予想する。また、21年はソーシャルディスタンシングの解消に伴い、新型コロナで大きく落ち込んだ経済の正常化が加速し、前年比+4.1%と堅調な伸びを予想する。この結果、実質GDPは21年7-9月期に新型コロナ流行前(19年10-12月期)の水準を回復すると見込まれる。さらに、22年も正常化の流れが継続し、前年比+3.1%と底堅い伸びとなろう。

一方、金融政策は12月15日~16日に予定されている次回のFOMC会合で量的緩和政策に関するガイダンスの強化が予想されるものの、追加緩和余地は乏しく、予測期間(20年~22年)において、現在実施している異例の緩和政策である実質ゼロ金利政策、量的緩和政策、資金ファシリティ―策を継続すると予想する。

長期金利は、米国債の発行増加に伴い供給が増加することもあって、今後の上昇が見込まれるものの、当面は大規模な財政拡張策が実現する可能性は低下しているほか、実質ゼロ金利政策や量的緩和政策の継続により、上昇幅は緩やかとなろう。当研究所は長期金利が21年末に1.1%、22年末に1.2%と予想する。

米国経済見通しは、引き続き新型コロナの感染動向や感染・経済対策の動向に大きく左右されるため非常に不透明である。今回の経済見通し策定に当たって、新型コロナは寒くなる季節を迎えて当面は高水準の感染拡大が続くものの、来年半ばにかけてワクチン接種が加速、年後半以降は新型コロナの重症化リスクの後退でソーシャルディスタンシングが解消され、これまで落ち込んでいた外食・宿泊、旅行などのサービス消費の回復が本格化することを前提とした。

また、経済対策については、年内に9,000億ドル規模の追加対策が実施された後、来年以降はねじれ議会により大規模な追加経済対策は実現しないことを前提とした。

これらの前提の下、当研究所は今後も米景気回復が持続し、実質GDP成長率は10-12月期が前期比年率+5.6%と前期の+33.1%からは大幅に伸びが鈍化するものの、引き続き堅調な伸びが継続し、20年の通年では前年比▲3.4%を予想する。また、21年はソーシャルディスタンシングの解消に伴い、新型コロナで大きく落ち込んだ経済の正常化が加速し、前年比+4.1%と堅調な伸びを予想する。この結果、実質GDPは21年7-9月期に新型コロナ流行前(19年10-12月期)の水準を回復すると見込まれる。さらに、22年も正常化の流れが継続し、前年比+3.1%と底堅い伸びとなろう。

一方、金融政策は12月15日~16日に予定されている次回のFOMC会合で量的緩和政策に関するガイダンスの強化が予想されるものの、追加緩和余地は乏しく、予測期間(20年~22年)において、現在実施している異例の緩和政策である実質ゼロ金利政策、量的緩和政策、資金ファシリティ―策を継続すると予想する。

長期金利は、米国債の発行増加に伴い供給が増加することもあって、今後の上昇が見込まれるものの、当面は大規模な財政拡張策が実現する可能性は低下しているほか、実質ゼロ金利政策や量的緩和政策の継続により、上昇幅は緩やかとなろう。当研究所は長期金利が21年末に1.1%、22年末に1.2%と予想する。

上記見通しに対するリスクは、新型コロナの感染拡大と米国内政治の混乱である。足元ではワクチン開発が期待されているものの、有効性が否定されることや、新型コロナの強毒化などにより、重傷者数の増加が続けば、ソーシャルディスタンシングの動きが長期化するため、サービス消費や対面ビジネスの回復は先送りとなろう。

一方、米国内政治では1月5日にジョージア州で行われる上院2議席の決戦投票の結果が注目される。足元の選挙情勢からは民主党が2議席獲得するのは難しいとみられており、上院で共和党が過半数を維持し、来年からの新議会では上下院で多数政党の異なるねじれ議会となる可能性が高くなっている。この結果、与野党の対立から政治の機能不全に陥り、追加経済対策やバイデン次期大統領が目指す拡張的な財政政策の実現が困難になる場合には米経済にはネガティブとなろう。一方、民主党が上院で過半数を奪取する場合には、円滑な政策の実現により米経済にはポジティブとなろう。

一方、米国内政治では1月5日にジョージア州で行われる上院2議席の決戦投票の結果が注目される。足元の選挙情勢からは民主党が2議席獲得するのは難しいとみられており、上院で共和党が過半数を維持し、来年からの新議会では上下院で多数政党の異なるねじれ議会となる可能性が高くなっている。この結果、与野党の対立から政治の機能不全に陥り、追加経済対策やバイデン次期大統領が目指す拡張的な財政政策の実現が困難になる場合には米経済にはネガティブとなろう。一方、民主党が上院で過半数を奪取する場合には、円滑な政策の実現により米経済にはポジティブとなろう。

2.実体経済の動向

(労働市場、個人消費)労働市場の回復ペースは鈍化、可処分所得は政策効果の剥落で減少

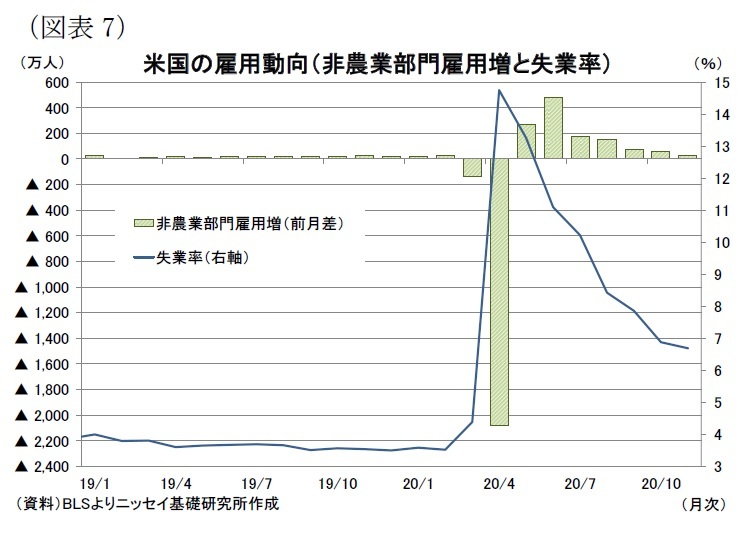

雇用者数は3月から4月にかけて大幅に減少した後、5月以降は増加基調が持続している(図表7)。もっとも、4月までの2ヵ月間で雇用者数が2,216万人減少したのに対して、11月までの7ヵ月間の雇用増加数の累計は1,232万人に留まり、依然として983万人が喪失された状況となっている。また、雇用増加ペースの鈍化が続いており、11月の雇用増加ペースが続く場合には雇用者数が新型コロナ流行前(20年2月)の水準に戻すのに40ヵ月と3年超の期間を要するなど回復ペースは非常に緩慢である。

雇用者数は3月から4月にかけて大幅に減少した後、5月以降は増加基調が持続している(図表7)。もっとも、4月までの2ヵ月間で雇用者数が2,216万人減少したのに対して、11月までの7ヵ月間の雇用増加数の累計は1,232万人に留まり、依然として983万人が喪失された状況となっている。また、雇用増加ペースの鈍化が続いており、11月の雇用増加ペースが続く場合には雇用者数が新型コロナ流行前(20年2月)の水準に戻すのに40ヵ月と3年超の期間を要するなど回復ペースは非常に緩慢である。

また、失業率も11月は6.7%と4月の14.7%からは大幅な低下となっているものの、11月は前月から▲0.2ポイントの低下に留まるなど、回復ペースは鈍化しており、労働市場の自律回復力は弱い。

また、失業率も11月は6.7%と4月の14.7%からは大幅な低下となっているものの、11月は前月から▲0.2ポイントの低下に留まるなど、回復ペースは鈍化しており、労働市場の自律回復力は弱い。

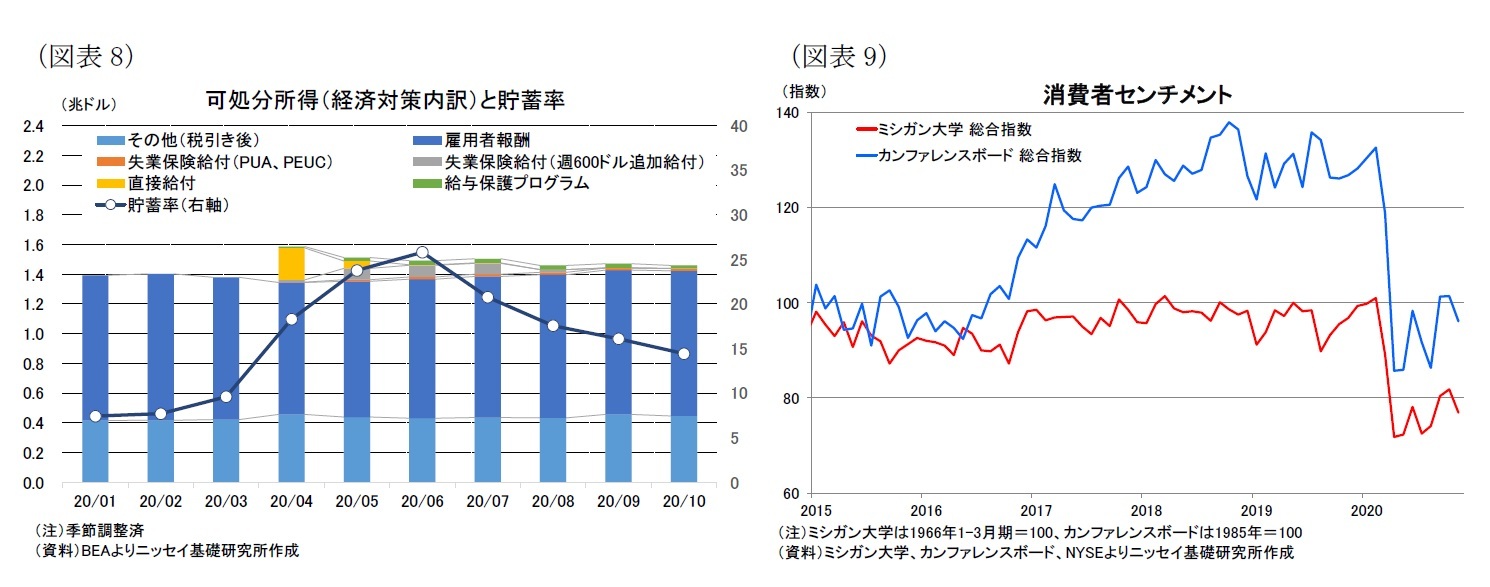

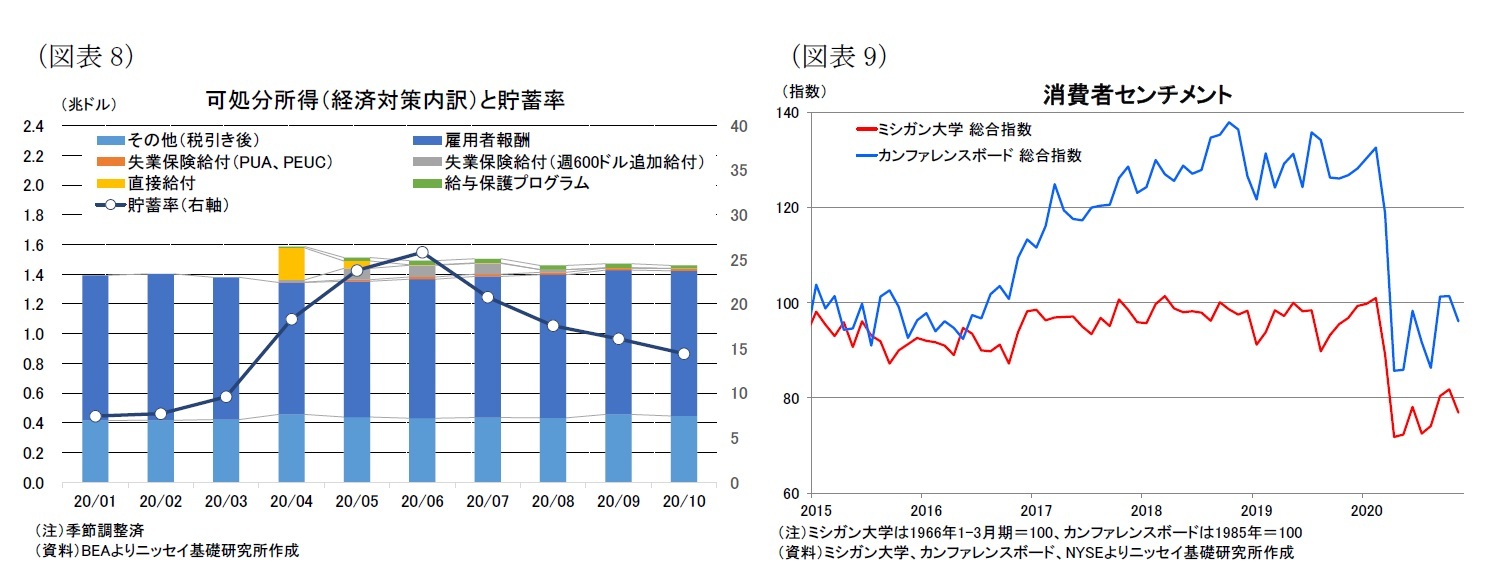

一方、可処分所得は4月以降に直接給付や失業保険の追加給付などによって押し上げられていたが、直接給付の支給終了や追加給付の期限切れなど政策効果の剥落に伴い頭打ちとなっている(図表8)。もっとも、貯蓄率は20年6月の25.8%から低下したものの、10月は依然として14.4%と新型コロナ流行前(20年2月)の7.7%を大幅に上回っており、消費余力を残していると言える。

消費者センチメントは代表的な指標であるコンファレンスボード、ミシガン大学指数ともに4月にかけて急落した後、5月に一旦底入れしたものの、新型コロナ流行前(20年2月)の水準を大幅に下回っているほか、両指数ともに足元では小幅ながら消費マインドの悪化がみられる(図表9)。もっとも、後述するように現在審議されている追加経済対策には失業保険の追加給付が盛り込まれ、可処分所得の増加が期待できるほか、ソーシャルディスタンシングが解消に転じる場合には消費者センチメントは回復に転じ、個人消費の伸びはサービス消費を中心に一段の改善が見込まれる。

消費者センチメントは代表的な指標であるコンファレンスボード、ミシガン大学指数ともに4月にかけて急落した後、5月に一旦底入れしたものの、新型コロナ流行前(20年2月)の水準を大幅に下回っているほか、両指数ともに足元では小幅ながら消費マインドの悪化がみられる(図表9)。もっとも、後述するように現在審議されている追加経済対策には失業保険の追加給付が盛り込まれ、可処分所得の増加が期待できるほか、ソーシャルディスタンシングが解消に転じる場合には消費者センチメントは回復に転じ、個人消費の伸びはサービス消費を中心に一段の改善が見込まれる。

(設備投資)設備投資の回復基調は持続

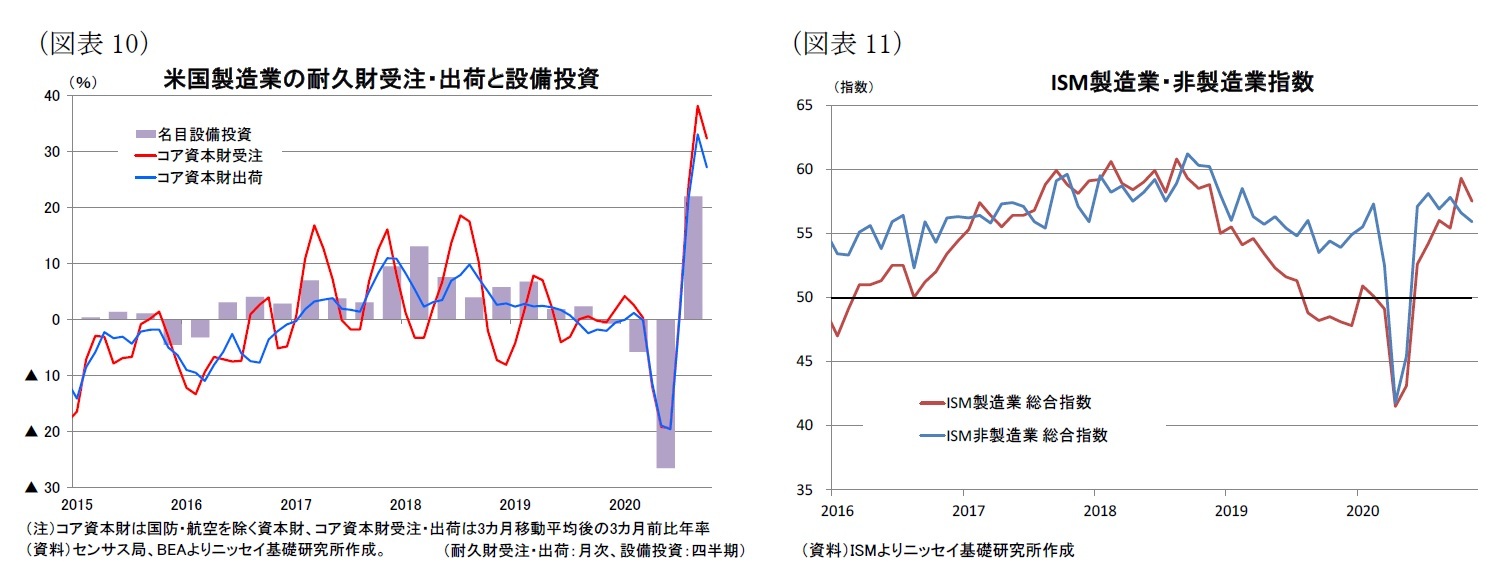

GDPにおける設備投資は20年7-9月期に大幅な伸びを示したが、設備投資の先行指標であるコア資本財受注(3ヵ月移動平均、3ヵ月前比)は10月も+32.3%と好調を維持しており、10-12月期も回復基調が持続する可能性高い(図表10)。

一方、企業景況感は製造業と非製造業で状況が異なっている。ISM製造業景況指数は新型コロナの影響で4月に41.5と好不況の境となる50を大幅に下回ったものの、6月以降は50を上回り、10月は59.3と18年9月(59.3)以来の水準をつけたほか、11月も57.5と新型コロナ流行前の20年2月(50.1)を大幅に上回るなど回復が顕著となっている(図表11)。これに対して、ISM非製造業指数では4月に41.8をつけた後、7月に58.1と20年2月(57.3)を上回ったものの、その後は低下に転じ11月は55.9と新型コロナ流行前の水準を下回り回復は鈍い。これは、ソーシャルディスタンシングに伴いレストランでの飲食や旅行などのサービス消費の回復が遅れていることが考えられる。

堅調な製造業景況感に加え、来年以降はソーシャルディスタンシングの解消に伴いサービス消費が回復することで非製造業景況感も回復基調が鮮明になると予想されることから、21年以降も設備投資の回復基調は持続しよう。

GDPにおける設備投資は20年7-9月期に大幅な伸びを示したが、設備投資の先行指標であるコア資本財受注(3ヵ月移動平均、3ヵ月前比)は10月も+32.3%と好調を維持しており、10-12月期も回復基調が持続する可能性高い(図表10)。

一方、企業景況感は製造業と非製造業で状況が異なっている。ISM製造業景況指数は新型コロナの影響で4月に41.5と好不況の境となる50を大幅に下回ったものの、6月以降は50を上回り、10月は59.3と18年9月(59.3)以来の水準をつけたほか、11月も57.5と新型コロナ流行前の20年2月(50.1)を大幅に上回るなど回復が顕著となっている(図表11)。これに対して、ISM非製造業指数では4月に41.8をつけた後、7月に58.1と20年2月(57.3)を上回ったものの、その後は低下に転じ11月は55.9と新型コロナ流行前の水準を下回り回復は鈍い。これは、ソーシャルディスタンシングに伴いレストランでの飲食や旅行などのサービス消費の回復が遅れていることが考えられる。

堅調な製造業景況感に加え、来年以降はソーシャルディスタンシングの解消に伴いサービス消費が回復することで非製造業景況感も回復基調が鮮明になると予想されることから、21年以降も設備投資の回復基調は持続しよう。

(2020年12月10日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/30 | 米個人所得・消費支出(25年5月)-個人所得と個人消費ともに前月比で減少、市場予想も下回る | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/06/27 | 米減税の実現で無保険者急増の可能性-減税・歳出法案(OBBBA)成立で無保険者が今後10年で1,090万人増加する見込み | 窪谷 浩 | 研究員の眼 |

| 2025/06/19 | 米FOMC(25年6月)-市場予想通り、政策金利を4会合連続で据え置き。25年の政策金利見通しを維持 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/06/19 | 米住宅着工・許可件数(25年5月)-着工件数はコロナ禍で落ち込んだ20年5月以来の水準に減少 | 窪谷 浩 | 経済・金融フラッシュ |

新着記事

-

2025年07月02日

ドイツの生命保険監督を巡る動向(1)-BaFinの2024年Annual Report等の公表資料からの抜粋報告(主要な監督戦略・実務等の状況)- -

2025年07月02日

日本女性の“やせ”の特徴 -

2025年07月02日

ユーロ圏消費者物価(25年6月)-総合指数の前年比2%水準が継続 -

2025年07月02日

「福岡オフィス市場」の現況と見通し(2025年) -

2025年07月01日

日銀短観(6月調査)~トランプ関税の悪影響は今のところ限定的だが、早期の利上げには直結せず

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国経済の見通し-ソーシャルディスタンシングの解消や追加経済対策により、21年の成長率は堅調な伸びを予想】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国経済の見通し-ソーシャルディスタンシングの解消や追加経済対策により、21年の成長率は堅調な伸びを予想のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.