- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米FOMC(25年6月)-市場予想通り、政策金利を4会合連続で据え置き。25年の政策金利見通しを維持

2025年06月19日

文字サイズ

- 小

- 中

- 大

1.金融政策の概要:政策金利を据え置き、政策金利見通しは維持

米国で連邦公開市場委員会(FOMC)が6月17-18日(現地時間)に開催された。FRBは市場予想通り政策金利を4会合連続で4.25-4.5%に維持することを決定した。量的引締め政策の変更はなかった。今回の金融政策方針は前回に続き全会一致の決定となった。

今回発表された声明文では、景気判断部分で失業率に関する表現が小幅修正された以外は前回の表現が引き継がれた。経済見通し部分では前回の「不確実性は高まっている」との表現から「不確実性は低下しているが、依然として高い」に変更され不確実性の低下が示された。また、「失業率の上昇とインフレ率の上昇のリスクが高まっていると判断している」との表現が削除された。フォワードガイダンス部分の変更はなかった。

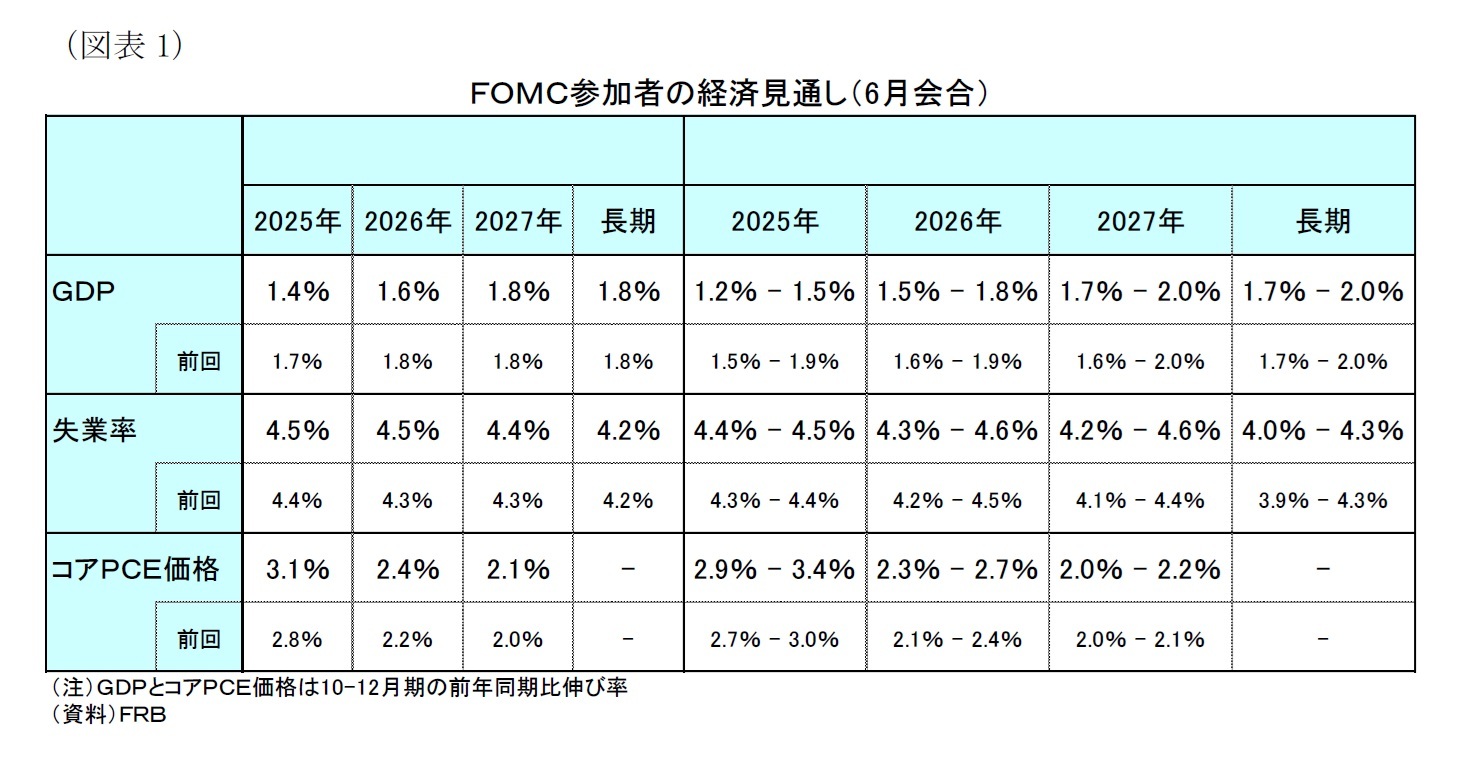

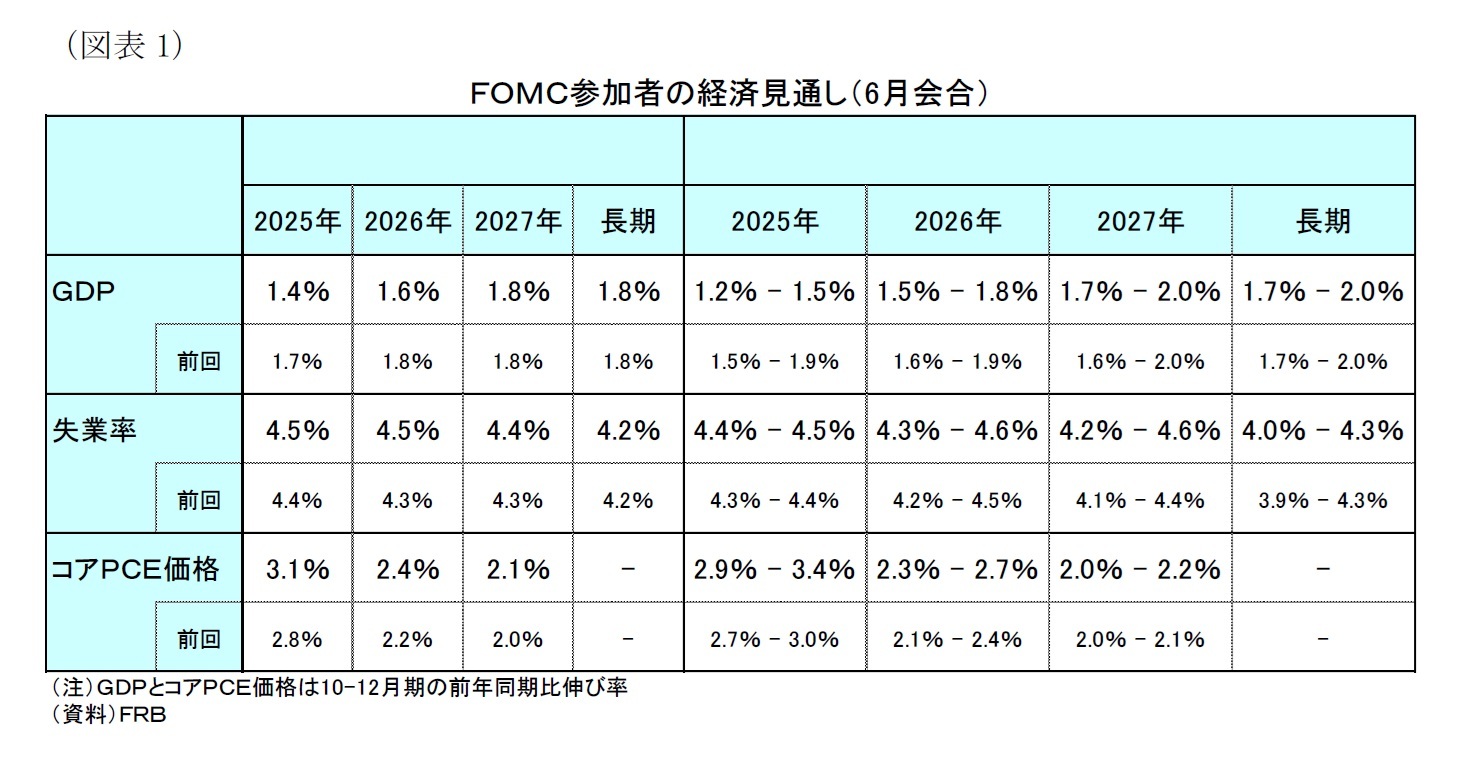

FOMC参加者の経済見通し(SEP)は前回(3月)から、25年~26年を中心に成長率が下方修正される一方、失業率とインフレ率が上方修正されるなど、スタグフレーションリスクの高まりを示した(後掲図表1)。

経済見通しの変更にもかかわらず政策金利見通し(中央値)の25年は据え置かれ、1回▲0.25%で2回の利下げ方針が維持された。26年と27年は+0.25%ポイント上方修正された結果、26年は前回の2回の利下げから1回の利下げに修正された。

今回発表された声明文では、景気判断部分で失業率に関する表現が小幅修正された以外は前回の表現が引き継がれた。経済見通し部分では前回の「不確実性は高まっている」との表現から「不確実性は低下しているが、依然として高い」に変更され不確実性の低下が示された。また、「失業率の上昇とインフレ率の上昇のリスクが高まっていると判断している」との表現が削除された。フォワードガイダンス部分の変更はなかった。

FOMC参加者の経済見通し(SEP)は前回(3月)から、25年~26年を中心に成長率が下方修正される一方、失業率とインフレ率が上方修正されるなど、スタグフレーションリスクの高まりを示した(後掲図表1)。

経済見通しの変更にもかかわらず政策金利見通し(中央値)の25年は据え置かれ、1回▲0.25%で2回の利下げ方針が維持された。26年と27年は+0.25%ポイント上方修正された結果、26年は前回の2回の利下げから1回の利下げに修正された。

2.金融政策の評価:パウエル議長は長期インフレ期待の適切な維持を目指す方針を強調

政策金利の据え置きは予想通り。また、声明文の変更も大きなサプライズはない。一方、SEPではインフレ率が上方修正されたにもかかわらず、前回から25年の政策金利見通しが維持されたのはやや予想外だった。

パウエル議長の記者会見では、不確実性が高まっているにもかかわらず、経済は堅調に推移しているとしたほか、金融政策のスタンスについて潜在的な経済情勢に適時に対応できる態勢を整えているとし、現在の金融政策が適切であるとの考えを示した。また、同議長は関税によって夏場以降にインフレ上昇が見込まれる中で、金融政策によって長期的なインフレ期待を適切に維持し、物価水準の一時的な上昇が継続的なインフレ問題となることを防ぐことが責務だと強調した。このため、印象としては当面は雇用よりインフレを重視するタカ派的な姿勢を感じた。

当研究所は本日のFOMCを受けて、労働市場が緩やかな減速に留まる前提で、関税などに伴うインフレへの影響を慎重に見極めるために25年は12月の1回の利下げに留まると予想する。

パウエル議長の記者会見では、不確実性が高まっているにもかかわらず、経済は堅調に推移しているとしたほか、金融政策のスタンスについて潜在的な経済情勢に適時に対応できる態勢を整えているとし、現在の金融政策が適切であるとの考えを示した。また、同議長は関税によって夏場以降にインフレ上昇が見込まれる中で、金融政策によって長期的なインフレ期待を適切に維持し、物価水準の一時的な上昇が継続的なインフレ問題となることを防ぐことが責務だと強調した。このため、印象としては当面は雇用よりインフレを重視するタカ派的な姿勢を感じた。

当研究所は本日のFOMCを受けて、労働市場が緩やかな減速に留まる前提で、関税などに伴うインフレへの影響を慎重に見極めるために25年は12月の1回の利下げに留まると予想する。

3.声明の概要

(金融政策の方針)

(フォワードガイダンス)

(景気判断)

(景気見通し)

- これらの目標を支えるため、委員会はFF金利の誘導目標水準を4.25-4.5%で据え置くことを決定(変更なし)

- 財務省証券、政府機関債、政府機関の住宅ローン担保証券の保有を引き続き削減する(変更なし)

(フォワードガイダンス)

- 委員会は雇用の最大化と長期的な2%のインフレ率の達成を目指す(変更なし)

- FF金利の目標レンジの追加的な調整の程度とタイミング検討する際には、委員会は入ってくるデータ、進展する見通し、およびリスクのバランスを注意深く評価する(変更なし)

- 委員会は最大限の雇用を支え、インフレを2%の目標に戻すことに強くコミットしている(変更なし)

- 金融政策の適切なスタンスを評価するにあたり、委員会は経済見通しに対する今後の情報の影響を引き続き監視する(変更なし)

- 委員会は目標の達成を妨げる可能性のあるリスクが生じた場合には、金融政策のスタンスを適宜調整する用意がある(変更なし)

- 委員会の評価は労働市場の情勢、インフレ圧力とインフレ期待に関する指標、金融情勢、国際情勢など幅広い情報を考慮する(変更なし)

(景気判断)

- 純輸出の変動はデータに影響を与えたが、最近の指標は、経済活動が堅調なペースで拡大を続けていることを示唆している(変更なし)

- 失業率は依然低く、労働市場の状況は引き続き堅調である(失業率について前回の「ここ数ヵ月低水準で安定しており」“has stabilized at a low level in recent months”から「依然低く」”remains low”に表現変更)

- インフレ率はやや高止まりしている(変更なし)

(景気見通し)

- 経済見通しの不確実性は低下しているが、依然として高い(経済見通しの不確実性について前回の「一段と高まっている」”increased further”から「低下しているが、依然として高い」”diminished but remains elevated”に表現変更)

- 委員会はデュアル・マンデートの両サイドのリスクに高い注意を払っている(前回あった「失業率の上昇とインフレ率の上昇のリスクが高まっていると判断している」” and judges that the risks of higher unemployment and higher inflation have risen”の表現を削除)

4.会見の主なポイント(要旨)

記者会見の主な内容は以下の通り。

- パウエル議長の冒頭発言

- 不確実性が高まっているにもかかわらず、経済は堅調に推移している。

- 我々の目標達成を支援するため、本日、FOMCは政策金利の据え置きを決定した。現在の金融政策スタンスは潜在的な経済情勢に適時に対応できる態勢を整えていると考えている。

- 家計と企業を対象とした調査では、ここ数ヵ月間の景況感の悪化と、主に貿易政策への懸念を反映した、経済見通しに対する不確実性の高まりが報告されている。

- インフレ期待の短期的な指標は市場ベースと調査ベースの両方の指標に反映されているように、ここ数ヵ月で上昇した。消費者、企業、専門家を対象にした調査では、関税がその原動力であると回答している。しかし、来年以降については、長期的な予想の大半は2%の物価目標に一致している。

- 貿易政策、移民政策、財政政策、規制政策の変化は継続しており、経済への影響は依然不透明である。関税の影響は、とりわけその最終的な水準に左右される。今年の関税引き上げは物価を押上げ、経済活動の重荷になりそうだ。

- 我々の義務は長期的なインフレ期待を適切に維持し、物価水準の一時的な上昇が継続的なインフレ問題となることを防ぐことだ。

- 主な質疑応答

- (関税によるインフレへの影響評価について)3月以降、良好なインフレ率が続いており、歓迎すべきことだ。ただし、この夏にかけてインフレは進むだろう。関税の影響は時間差で現れる。現在販売されている商品は関税導入前に輸入された可能性がある。パソコンやAV機器など、既に関税引き上げに起因する値上げもみられる。また、多くの企業は関税コストを消費者に転嫁する意向を示しており影響がでるだろう。関税の影響は規模など非常に不確実なため、現時点では政策を据え置くのが妥当である。

- (インフレ率や成長率、失業率の見通しに対して確信を得て利下げに踏み切るのに何ヵ月位のデータが必要か)いつになるかを言うのはとても難しい。その時がくることは分かっている。ただし、経済が堅調である限り、現在の政策スタンスを維持し、さらに多くのことを学ぶべきだと考えている。関税については夏の間に多くを学ぶだろう。

- (FOMC参加者により25年の政策金利見通しに乖離がある理由)1つ目の理由は予測の違いによる。参加者によってインフレ見通しが異なっており、インフレ見通しが高ければ利下げ幅は限定的となる。2つ目の理由は参加者によって同じデータをみてもインフレ上昇や持続性のリスク、労働市場が弱体化するリスクなどリスク評価が異なることによる。

- (財政政策に関するFOMCでの議論について)財政政策については外生要因として扱っており、審議が進行中ということもあって法案やその内容について話さなかった。我々の経済は非常に大きいため、財政政策の影響は僅かだろう。

- (イスラエルとイラン紛争のインフレへの影響について)何が起こっているのか注視している。エネルギー価格が上昇する可能性はある。中東で戦争が起きるとエネルギー価格が高騰することがあるが、その後は下がる傾向がある。70年代には非常に大きなショックが続いたので、インフレに永続的に影響を与えたが、今はそのようなことは起きていない。米国経済は70年代に比べて石油への依存度ははるかに低くなっている。

- (来年に利上げ、もしくは政策金利が据え置かれる可能性について)FOMC参加者の中には今年は利下げなしと予想している人もいるが、来年は利下げを予想している人が多い。参加者は最も可能性の高い政策金利パスを書いているが、他の可能性が全くないと言っているわけではない。彼らは今後2年間について高い確信をもっていないと思う。もちろん、利上げは基本シナリオではない。

5.FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の19名 )の経済見通しは(図表1)の通り。前回(3月)見通しとの比較では、実質GDP成長率は25年が前回の+1.7%から+1.4%に修正されるなど、25~26年分が下方修正された。失業率は25年が前回の4.4%から4.5%に修正されるなど、25年~27年分が上方修正された。コアPCE価格指数は25年が前回の+2.8%から+3.1%に上方修正されるなど、25年~27年分が上方修正された。

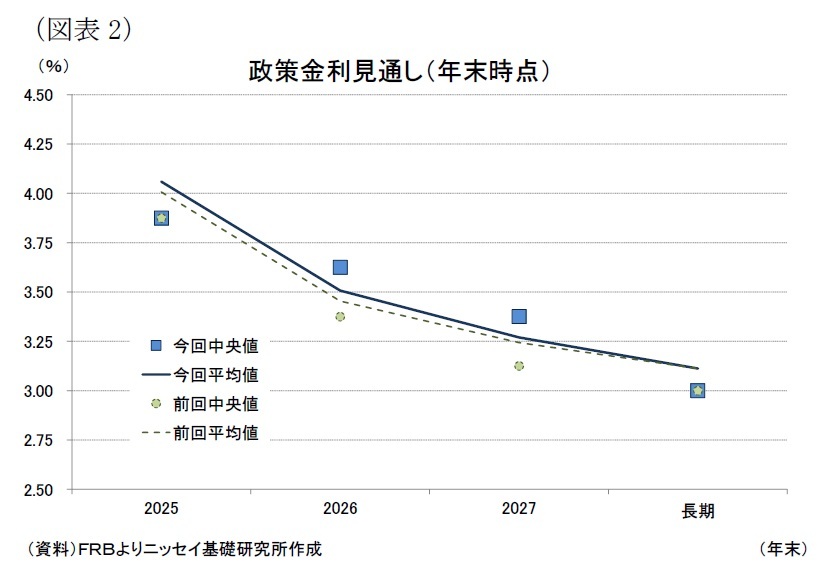

政策金利の見通し(中央値)は、25年が3.9%(前回:3.9%)と前回から変更はなかった(図表2)。このため、25年の利下げ回数は1回▲0.25%ポイントとして2回の利下げ方針が維持された。

政策金利の見通し(中央値)は、25年が3.9%(前回:3.9%)と前回から変更はなかった(図表2)。このため、25年の利下げ回数は1回▲0.25%ポイントとして2回の利下げ方針が維持された。もっとも、ドットチャートではFOMC参加者19名のうち、2回利下げ予想が8名と前回の9名から1名減少したほか、利下げなしが7名と前回の4名から増加するなど幾分上方修正バイアスがかかっていることが分かる。

一方、26年は3.6%(前回:3.4%)、27年が3.4%(前回:3.1%)と前回からそれぞれ+0.25%ポイント上方修正された。この結果、26年は前回の2回利下げから1回利下げに変更された。27年は1回利下げの方針が維持された。

長期見通しは3.0%(前回:3.0%)と前回から変更はなかった。

(2025年06月19日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米FOMC(25年6月)-市場予想通り、政策金利を4会合連続で据え置き。25年の政策金利見通しを維持】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米FOMC(25年6月)-市場予想通り、政策金利を4会合連続で据え置き。25年の政策金利見通しを維持のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.