- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 新型コロナ禍と米国個人年金販売-パンデミックからの回復には時間がかかるとの慎重な見方-

2020年11月10日

新型コロナ禍と米国個人年金販売-パンデミックからの回復には時間がかかるとの慎重な見方-

文字サイズ

- 小

- 中

- 大

はじめに

本日11月10日の朝、米国の新型コロナウィルス累計感染者数が1,000万人を超えたとのニュースが報じられた。米国における最近の1日当たりの新規感染者数は10万人を超えているとも。致死率が下がって来ているとはいえ、米国の累計死者数は23万人を超えている。わが国でも感染者数の増加がまた深刻化しつつあるが、米国の感染者拡大は桁違いに規模が大きい。

3月、4月はニューヨークでの感染拡大とロックダウン等が目立ったが、最近では感染は米国全土に広がり、特に中西部での感染拡大の状況が深刻化していると言う。初期にニューヨーク等で行われたような強い行動制限は、最近は行われていないようだ。大統領選挙で連邦政府による全米での強力な感染抑制策の実施を訴えたバイデン氏の勝利が確定すれば、米国の新型コロナ対策は大きく変わることとなるのだろう。

こうした不安定とも見える、有事と平時が入り交じったような状況の中、米国の個人年金消費者はどのような行動をとっているのだろうか。本稿では3月から5月頃の第1波のパンデミックを経て、米国の個人年金販売がどのような状況にあるかを見る。

いまだコロナ禍中ではあるものの、米国における個人生命保険の販売業績は、なんとか持ち直し平常運転に戻ったように見える1。しかし、米国生保の最大の収益源である個人年金ビジネスでは、また様子が異なっていて、パンデミックのインパクトからの回復に時間がかかっている。その回復には時間がかかるだろうとの予測も出されている。

今回使用するデータは、米国における生命保険マーケティングの調査・教育機関であるリムラ(LIMRA)およびリムラの下部機関で年金・退職を専管的に担当している安全退職研究所(Secure Retirement Institute:以下、SRI)がとりまとめたレポートを出所とするものである。

1 「(続)コロナウイルス禍中の米国生保会社の個人生命保険販売-ソーシャルディスタンスと対面販売-」保険・年金フォーカス2020年9月9日 https://www.nli-research.co.jp/files/topics/65429_ext_18_0.pdf?site=nli

3月、4月はニューヨークでの感染拡大とロックダウン等が目立ったが、最近では感染は米国全土に広がり、特に中西部での感染拡大の状況が深刻化していると言う。初期にニューヨーク等で行われたような強い行動制限は、最近は行われていないようだ。大統領選挙で連邦政府による全米での強力な感染抑制策の実施を訴えたバイデン氏の勝利が確定すれば、米国の新型コロナ対策は大きく変わることとなるのだろう。

こうした不安定とも見える、有事と平時が入り交じったような状況の中、米国の個人年金消費者はどのような行動をとっているのだろうか。本稿では3月から5月頃の第1波のパンデミックを経て、米国の個人年金販売がどのような状況にあるかを見る。

いまだコロナ禍中ではあるものの、米国における個人生命保険の販売業績は、なんとか持ち直し平常運転に戻ったように見える1。しかし、米国生保の最大の収益源である個人年金ビジネスでは、また様子が異なっていて、パンデミックのインパクトからの回復に時間がかかっている。その回復には時間がかかるだろうとの予測も出されている。

今回使用するデータは、米国における生命保険マーケティングの調査・教育機関であるリムラ(LIMRA)およびリムラの下部機関で年金・退職を専管的に担当している安全退職研究所(Secure Retirement Institute:以下、SRI)がとりまとめたレポートを出所とするものである。

1 「(続)コロナウイルス禍中の米国生保会社の個人生命保険販売-ソーシャルディスタンスと対面販売-」保険・年金フォーカス2020年9月9日 https://www.nli-research.co.jp/files/topics/65429_ext_18_0.pdf?site=nli

1――最近の個人年金の販売業績動向

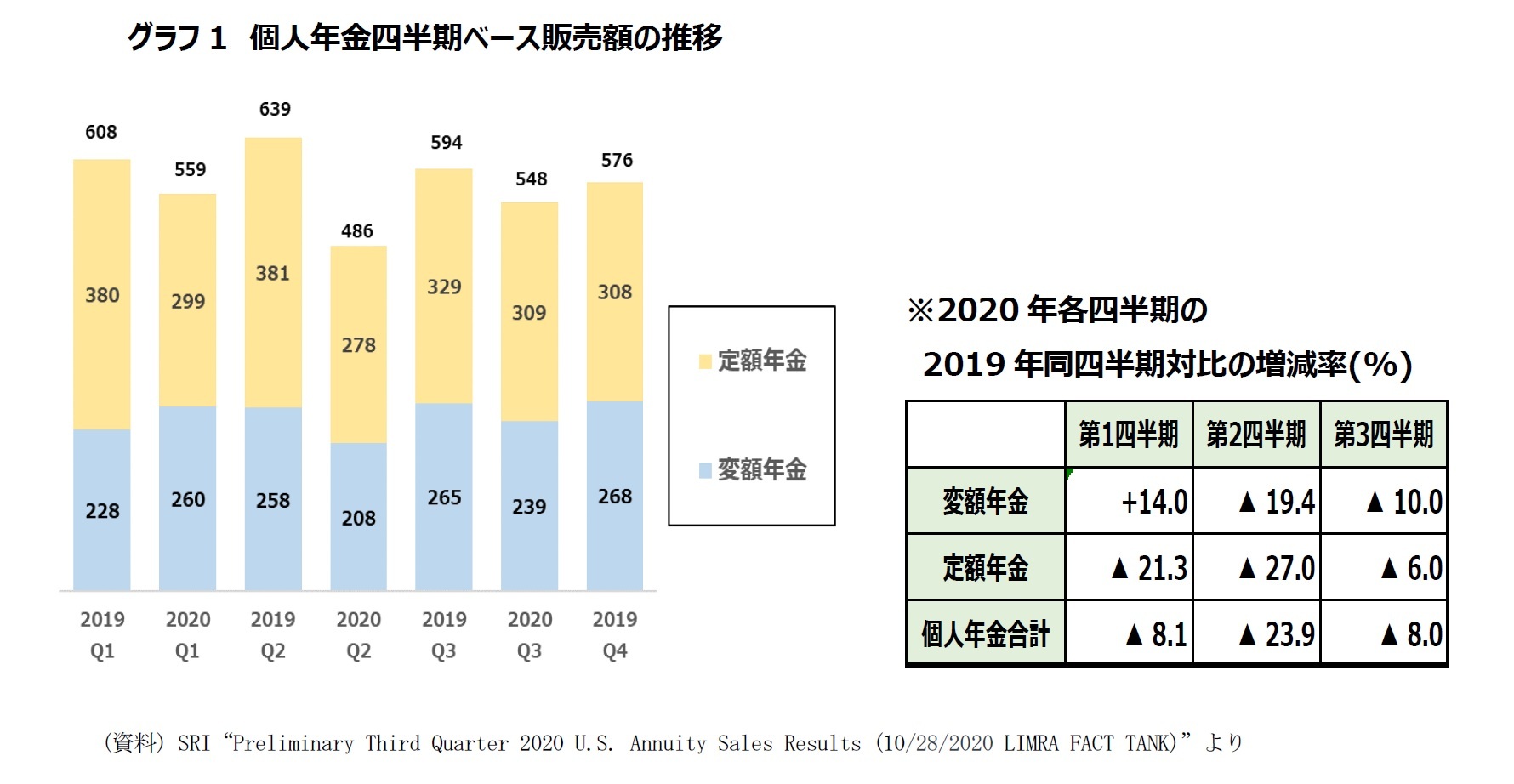

グラフ1は、SRIが10月28日に発表した2020年第3四半期の個人年金販売状況速報から拾った、2019年以降の四半期ベースの個人年金販売額の推移である。

右側の表は、2020年各四半期の販売額が2019年の該当する各四半期の販売額と比べてどのように増減したかをまとめたものである。

右側の表は、2020年各四半期の販売額が2019年の該当する各四半期の販売額と比べてどのように増減したかをまとめたものである。

2020年第2四半期の販売状況

第1波のパンデミックによる活動制約の影響等を直接的に受けた2020年第2四半期の個人年金販売総額は488億ドルで、2019年第2四半期の639億ドルから23.9%減と大きく落ち込んだ。SRIのリサーチディレクターは、「第2四半期の個人年金販売の減少は、世界的なパンデミックとその経済的影響の直接的な結果である。記録的な低金利と継続的な市場のボラティリティに加えて、ソーシャルディスタンシングは、過去3ヶ月間、保険会社やアドバイザーの業務を大きく混乱させた。」と述べている。

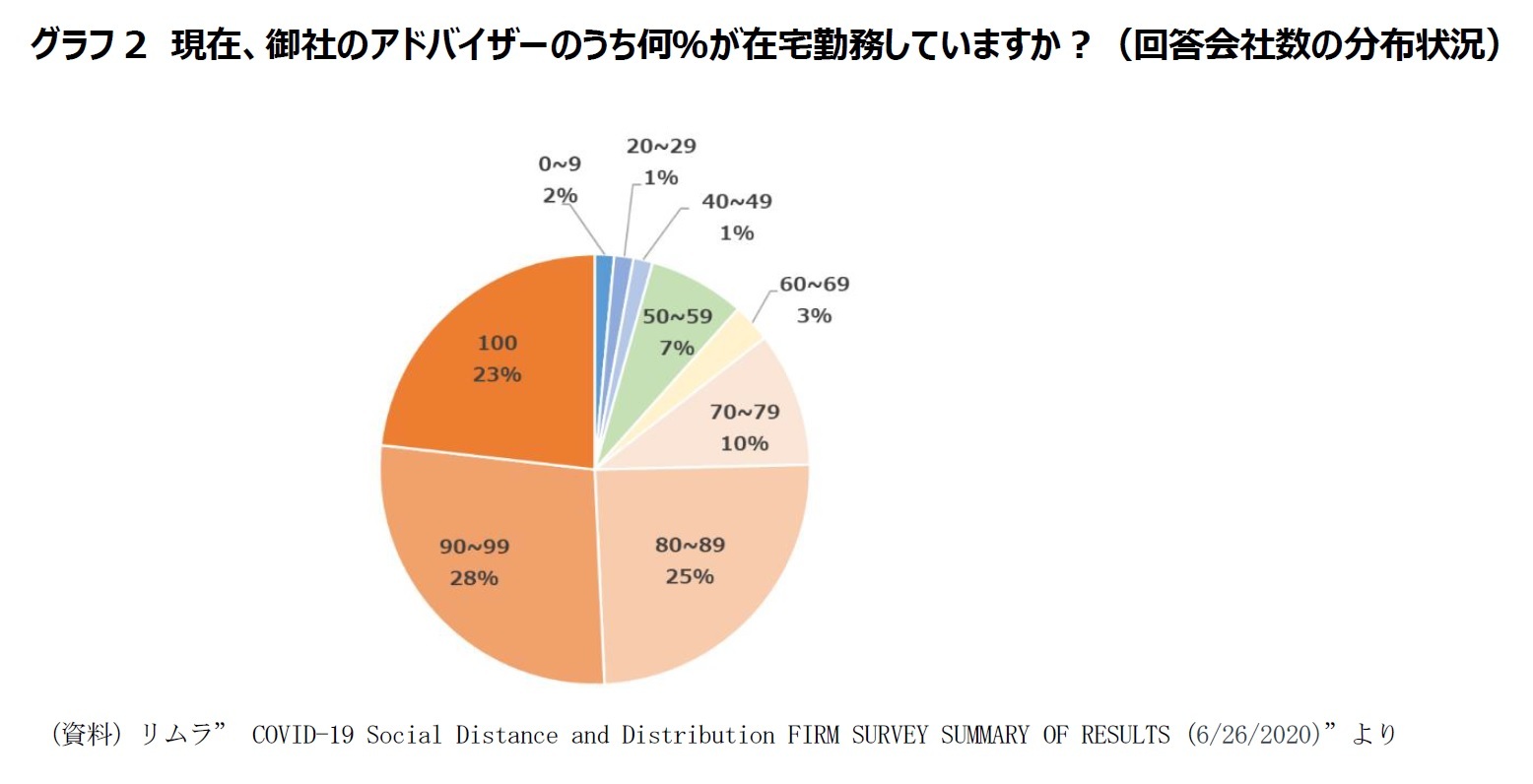

米国でもパンデミックの最中には、多くの保険・年金の販売者が在宅勤務を行った。次のページのグラフ2は6月26日にリムラが発表した、保険・年金の販売を行っている会社を対象に行ったソーシャルディスタンスと販売をテーマとする調査の結果から、販売担当者(アドバイザー)の何%が在宅勤務を行っているかを聞いたものへの回答会社数の分布状況である。

23%の会社が「100%のアドバイザーが在宅勤務している」と答え、28%の会社が「90%以上のアドバイザーが在宅勤務している」と答えており、半数以上の会社で、その9割以上のアドバイザーが在宅勤務状態にあったことがわかる。

第1波のパンデミックによる活動制約の影響等を直接的に受けた2020年第2四半期の個人年金販売総額は488億ドルで、2019年第2四半期の639億ドルから23.9%減と大きく落ち込んだ。SRIのリサーチディレクターは、「第2四半期の個人年金販売の減少は、世界的なパンデミックとその経済的影響の直接的な結果である。記録的な低金利と継続的な市場のボラティリティに加えて、ソーシャルディスタンシングは、過去3ヶ月間、保険会社やアドバイザーの業務を大きく混乱させた。」と述べている。

米国でもパンデミックの最中には、多くの保険・年金の販売者が在宅勤務を行った。次のページのグラフ2は6月26日にリムラが発表した、保険・年金の販売を行っている会社を対象に行ったソーシャルディスタンスと販売をテーマとする調査の結果から、販売担当者(アドバイザー)の何%が在宅勤務を行っているかを聞いたものへの回答会社数の分布状況である。

23%の会社が「100%のアドバイザーが在宅勤務している」と答え、28%の会社が「90%以上のアドバイザーが在宅勤務している」と答えており、半数以上の会社で、その9割以上のアドバイザーが在宅勤務状態にあったことがわかる。

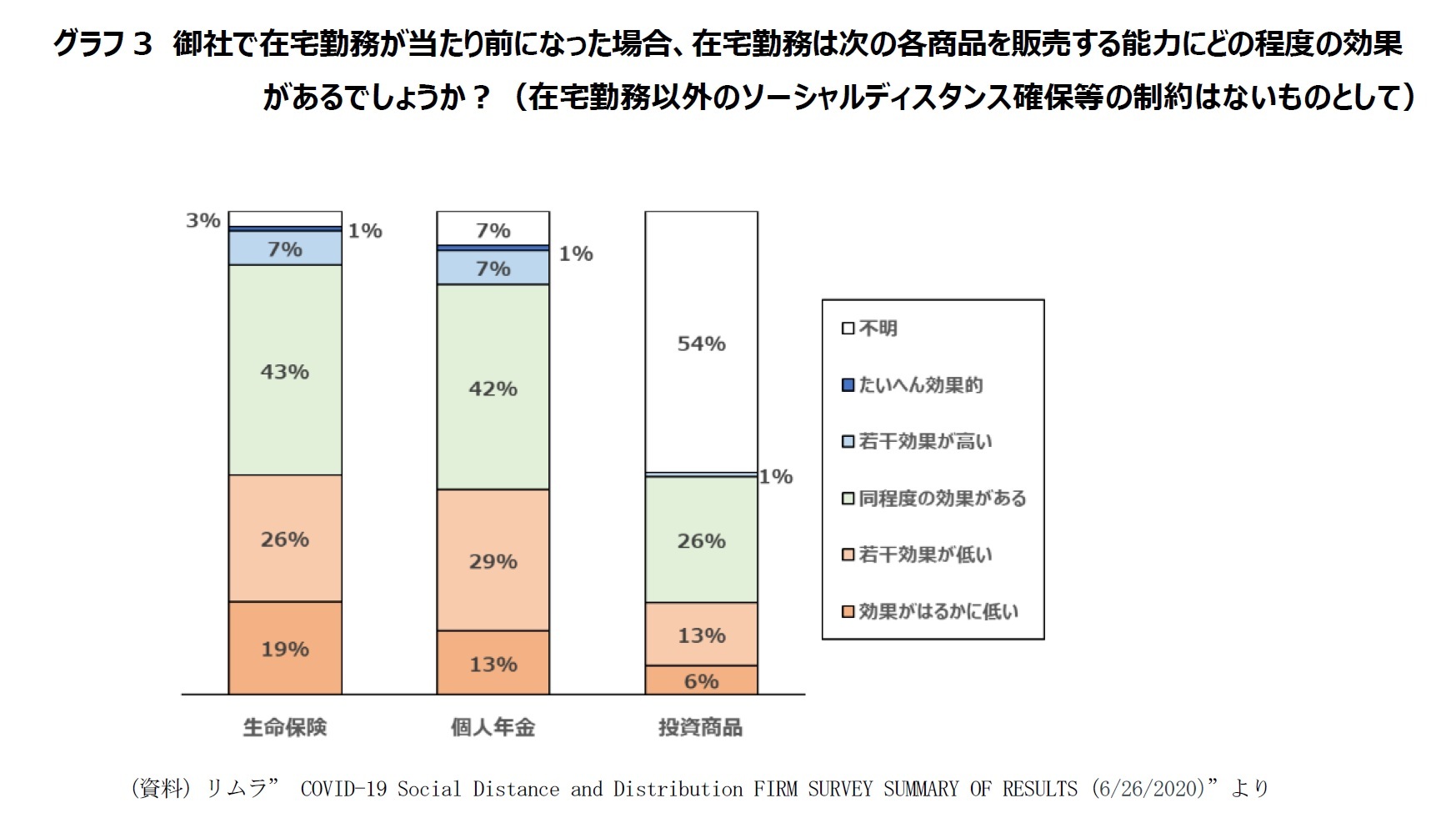

続いてグラフ3は、同じ調査結果から、「在宅勤務が常態化したら、生命保険、個人年金、投資商品の販売にどのような影響を与えるか」について聞いたものへの各社の答えの分布状態である。

在宅勤務は(その商品を販売する上で)効果が低い(=効果がはるかに低い+若干効果が低い)と答えた会社の割合は、生命保険で45%、個人年金で42%、投資商品で19%となっている。

生命保険と個人年金の差は、医学的な診査と引受可否の判断が生命保険では必要だが、個人年金では必要ではないというところによるものかもしれない。

在宅勤務は(その商品を販売する上で)効果が低い(=効果がはるかに低い+若干効果が低い)と答えた会社の割合は、生命保険で45%、個人年金で42%、投資商品で19%となっている。

生命保険と個人年金の差は、医学的な診査と引受可否の判断が生命保険では必要だが、個人年金では必要ではないというところによるものかもしれない。

2020年第3四半期の販売状況

続く2020年第3四半期の個人年金販売総額は548億ドルとなった。第2四半期と比べると13%増加と回復しているが、2019年の第3四半期と比べると8%減少しており、2019年対比でのマイナス基調が続いている。SRIのリサーチディレクターは、第3四半期については、「保険会社、販売会社は、パンデミックやソーシャルディスタンシングによって生じた業務上の障害をおおむね克服し、大半の商品ラインの販売額が第2四半期と比較して改善した。」としながら、「しかし、超低金利と市場の不透明感が続いているため、多くの投資家が模様眺めの状況にあり、個人年金市場は2019年の販売水準を下回っている」と述べている。

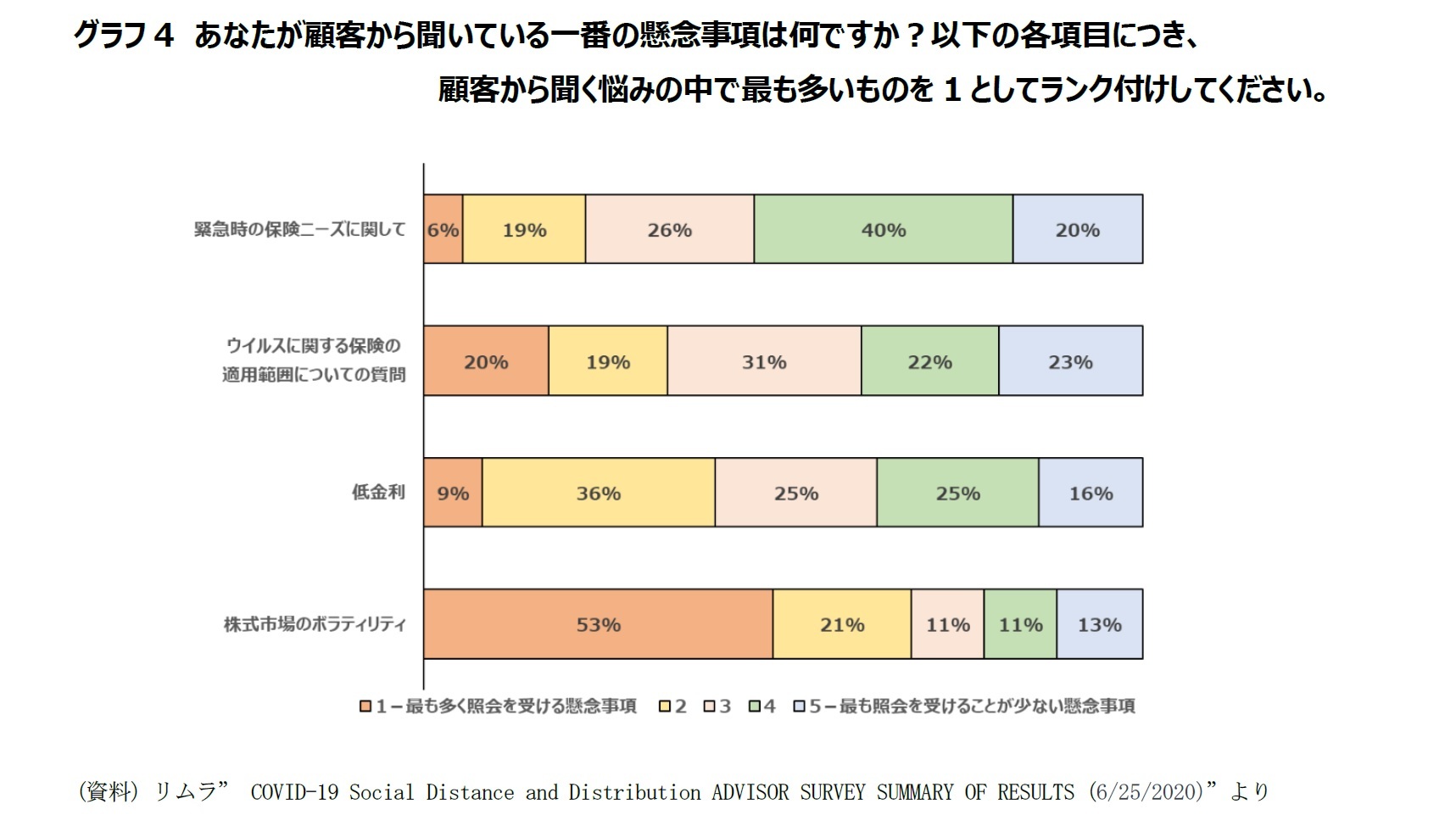

グラフ4は、リムラが6月25日に公表した販売担当者(アドバイザー)を対象に行った調査の結果から、顧客からアドバイザーが照会されそうな各懸念事項について、最も多く照会を受けるものをランク1とする5段階でのランク付けを求め、その分布状態をまとめたものである。

ランク1とランク2を顧客の懸念度合いが強いものと位置づけてグラフを見ると、この調査結果でも、最も顧客の懸念が強いのが「株式市場のボラティリティ」、次に懸念が強いのが「低金利」ということになる。調査対象のアドバイザーの選び方にもよるが、米国の個人年金消費者の購買動機や販売者の意識がよくわかる結果であると思う。

続く2020年第3四半期の個人年金販売総額は548億ドルとなった。第2四半期と比べると13%増加と回復しているが、2019年の第3四半期と比べると8%減少しており、2019年対比でのマイナス基調が続いている。SRIのリサーチディレクターは、第3四半期については、「保険会社、販売会社は、パンデミックやソーシャルディスタンシングによって生じた業務上の障害をおおむね克服し、大半の商品ラインの販売額が第2四半期と比較して改善した。」としながら、「しかし、超低金利と市場の不透明感が続いているため、多くの投資家が模様眺めの状況にあり、個人年金市場は2019年の販売水準を下回っている」と述べている。

グラフ4は、リムラが6月25日に公表した販売担当者(アドバイザー)を対象に行った調査の結果から、顧客からアドバイザーが照会されそうな各懸念事項について、最も多く照会を受けるものをランク1とする5段階でのランク付けを求め、その分布状態をまとめたものである。

ランク1とランク2を顧客の懸念度合いが強いものと位置づけてグラフを見ると、この調査結果でも、最も顧客の懸念が強いのが「株式市場のボラティリティ」、次に懸念が強いのが「低金利」ということになる。調査対象のアドバイザーの選び方にもよるが、米国の個人年金消費者の購買動機や販売者の意識がよくわかる結果であると思う。

2――慎重な回復予想

グラフ1の販売実績を見ると、第3四半期の販売額は、最も落ち込んだ第2四半期を大きく超えているし、3月半ばまでの2か月半は平常運転だった第1四半期にも迫る水準でもある。個人生命保険ビジネスのように、個人年金ビジネスも平常運転への回復基調にあると言えそうな気もする。

しかしSRIは、個人年金販売の回復見通しについては、かなり慎重なスタンスを採っている。個人年金に関しては、コロナ禍に伴うロックダウンやリモートの定着といった特有の問題だけでなく、コロナ禍を契機に強まった低金利状況の継続、景気の後退、雇用情勢の悪化、株式市場における変動性といった経済金融面の影響が強く意識されている。

SRIは6月8日に公表した「個人年金販売の将来展望—歴史は繰り返すのか?米国個人年金市場予想2020 – 2022(A Future View of U.S. Annuity Sales— Will History Repeat Itself? U.S. Individual Annuity Market Forecast 2020 – 2022)」と題するレポートの中で、2022年になるまで、個人年金販売額の2019年水準までの回復は達成されないと予測している。

以下、その概要を紹介する。

しかしSRIは、個人年金販売の回復見通しについては、かなり慎重なスタンスを採っている。個人年金に関しては、コロナ禍に伴うロックダウンやリモートの定着といった特有の問題だけでなく、コロナ禍を契機に強まった低金利状況の継続、景気の後退、雇用情勢の悪化、株式市場における変動性といった経済金融面の影響が強く意識されている。

SRIは6月8日に公表した「個人年金販売の将来展望—歴史は繰り返すのか?米国個人年金市場予想2020 – 2022(A Future View of U.S. Annuity Sales— Will History Repeat Itself? U.S. Individual Annuity Market Forecast 2020 – 2022)」と題するレポートの中で、2022年になるまで、個人年金販売額の2019年水準までの回復は達成されないと予測している。

以下、その概要を紹介する。

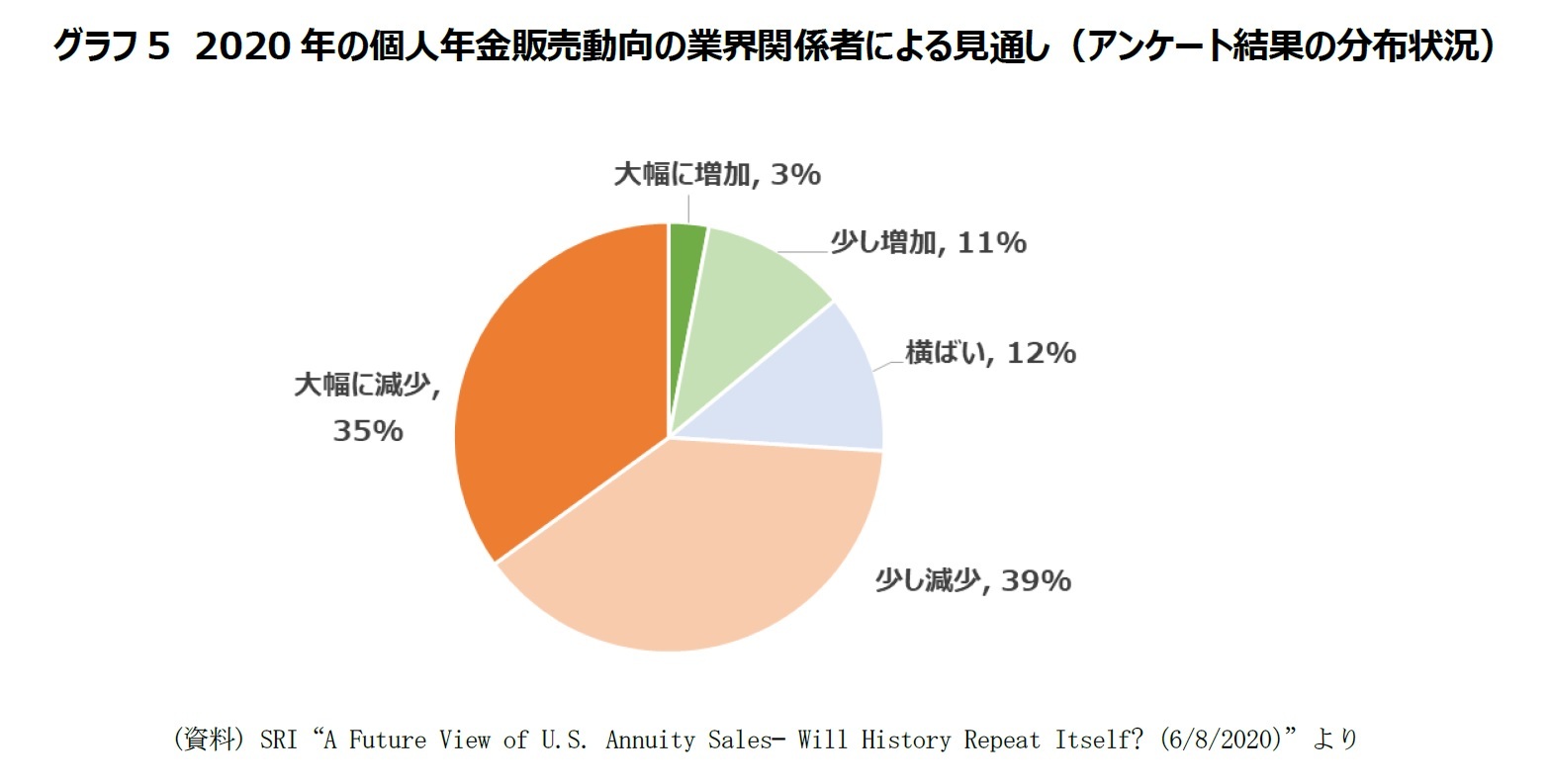

2020年の販売動向予想

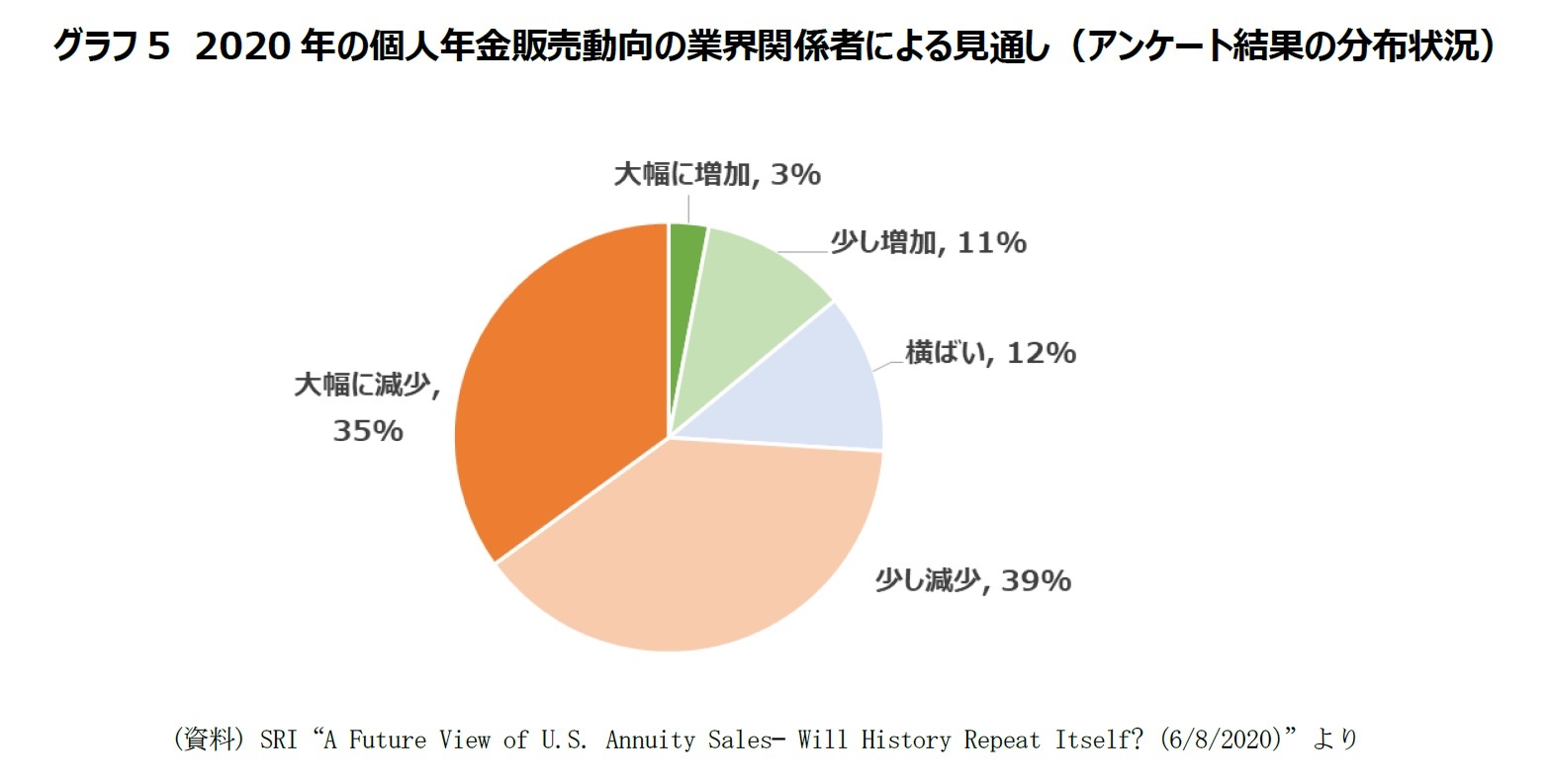

グラフ5は、業界関係者を対象に2020年の個人年金販売の見通しを聞いたものへの回答の分布状況である。4分の3の回答者が2020年の販売額は減少すると予測している。販売の大幅な減少を予測している回答者が1/3以上を占める。

グラフ5は、業界関係者を対象に2020年の個人年金販売の見通しを聞いたものへの回答の分布状況である。4分の3の回答者が2020年の販売額は減少すると予測している。販売の大幅な減少を予測している回答者が1/3以上を占める。

2000年~2022年の販売予想

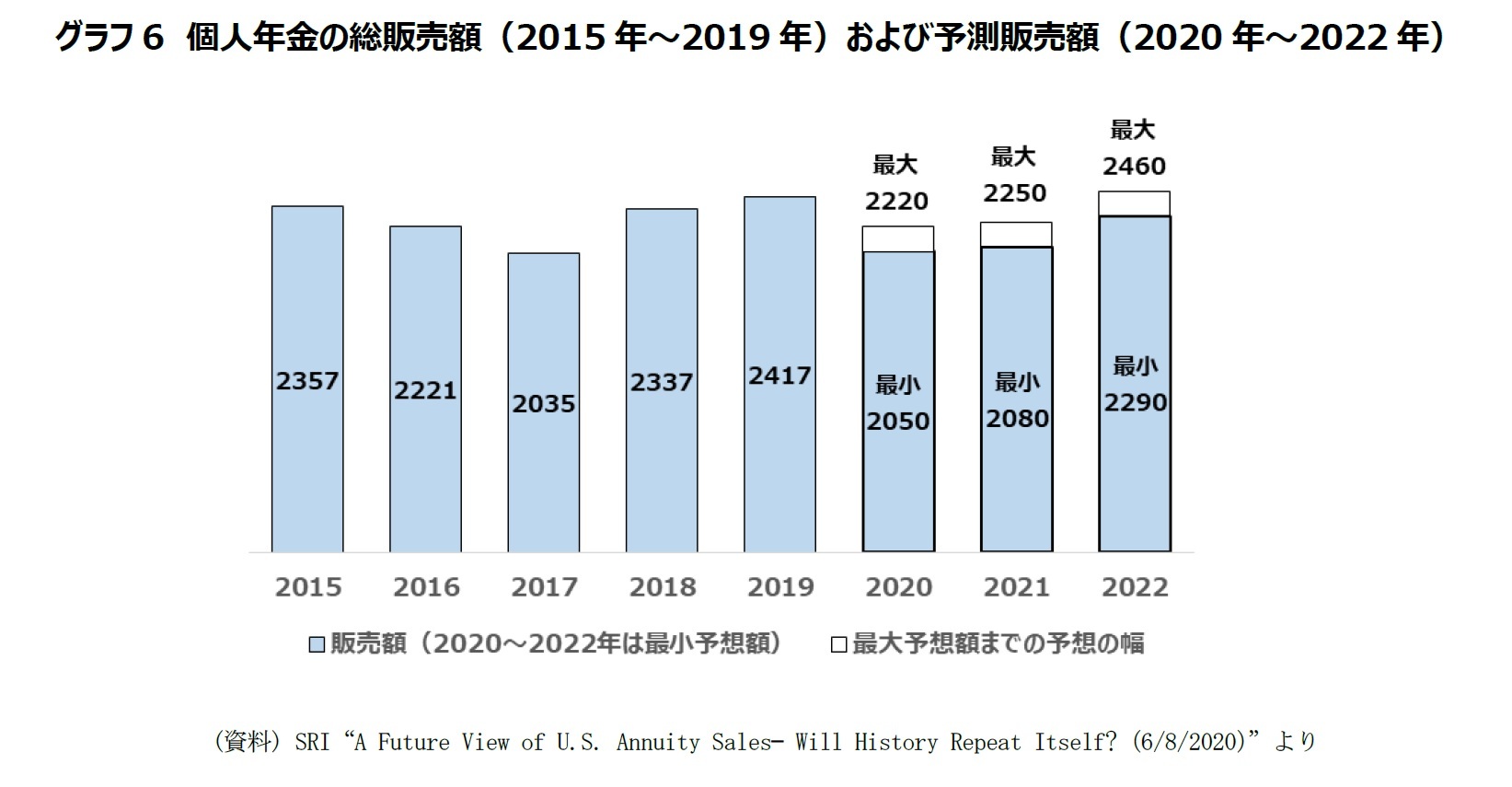

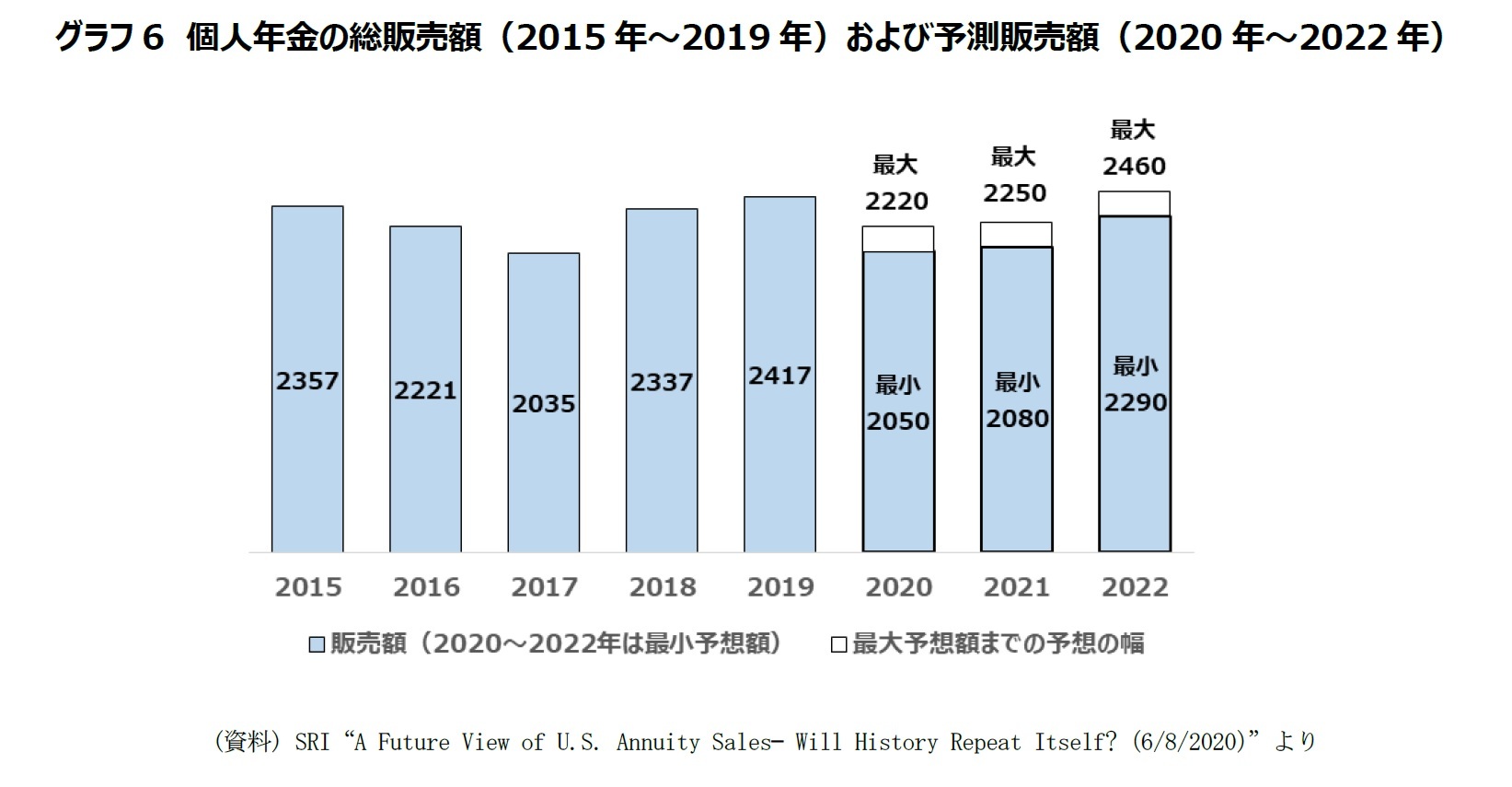

グラフ6は、商品タイプ別予測等の検討を行った後の、最終的な個人年金全体の販売額予測結果を表したものである。2020年~2022年の数値は、最大予測販売額と最小予測販売額が併示されている。

最小予測に則った場合、2020年の個人年金の総販売額は2019年に比べて15%減少する。

さらにSRIは2021年にも大きな改善は見られない可能性が高いとしている。ビジネス遂行上の混乱状況は継続する可能性が高い。その一方でゆっくりではあるが経済状況が改善され、新しいテクノロジーも登場する。それらを総合して、2021年は対2020年で1桁台の成長を達成することはできるだろう。ただし2019年の水準には及ばない。

2022年になると、経済状況や金利面の改善が続いて、保険会社は提供する商品やサービスに付加価値をつけることができるようになる。コロナを契機とするビジネスの混乱も最小限に抑えられるようになる。テクノロジーの進歩と活用も加速する。退職間近の人や退職済みの人達の人口が500万人増加するという人口構成上の変化もある。これらも手伝って、最大予測に従った場合には、販売額が2019年の水準をわずかに上回る可能性がある。

グラフ6は、商品タイプ別予測等の検討を行った後の、最終的な個人年金全体の販売額予測結果を表したものである。2020年~2022年の数値は、最大予測販売額と最小予測販売額が併示されている。

最小予測に則った場合、2020年の個人年金の総販売額は2019年に比べて15%減少する。

さらにSRIは2021年にも大きな改善は見られない可能性が高いとしている。ビジネス遂行上の混乱状況は継続する可能性が高い。その一方でゆっくりではあるが経済状況が改善され、新しいテクノロジーも登場する。それらを総合して、2021年は対2020年で1桁台の成長を達成することはできるだろう。ただし2019年の水準には及ばない。

2022年になると、経済状況や金利面の改善が続いて、保険会社は提供する商品やサービスに付加価値をつけることができるようになる。コロナを契機とするビジネスの混乱も最小限に抑えられるようになる。テクノロジーの進歩と活用も加速する。退職間近の人や退職済みの人達の人口が500万人増加するという人口構成上の変化もある。これらも手伝って、最大予測に従った場合には、販売額が2019年の水準をわずかに上回る可能性がある。

さいごに

上記の予測では、金利や経済環境の改善とテクノロジーの進歩という希望的な要素を加えても、2022年までは販売水準の回復が見込めない、場合によってはもっと回復が先送りされるかもしれないという慎重な予測が行われている。わが国の生保会社がずっと苦しんできた低金利状態の持続が、たいへん重い足かせとして意識されていることが印象深い。

次回は、個別の商品タイプに焦点をあてて、米国個人年金市場をもう少し詳しく見てみたい。

次回は、個別の商品タイプに焦点をあてて、米国個人年金市場をもう少し詳しく見てみたい。

(2020年11月10日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新型コロナ禍と米国個人年金販売-パンデミックからの回復には時間がかかるとの慎重な見方-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新型コロナ禍と米国個人年金販売-パンデミックからの回復には時間がかかるとの慎重な見方-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.