- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 資産寿命 >

- つみたてNISAとiDeCoとは?~長期・積立・分散投資が可能な2つの非課税制度

つみたてNISAとiDeCoとは?~長期・積立・分散投資が可能な2つの非課税制度

金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 梅内 俊樹

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

Q1.最近、積み立てをはじめる人が増えていると聞きました。つみたてNISAとiDeCoは、どのような制度ですか?

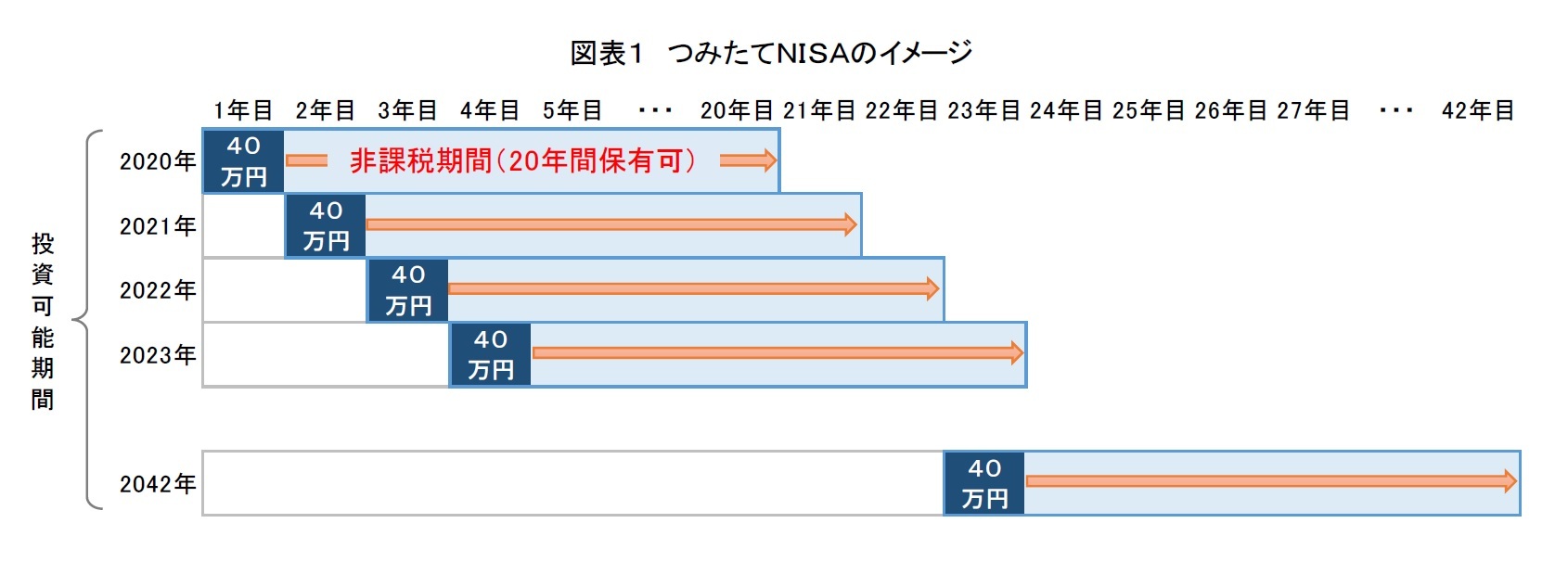

つみたてNISAは、日本在住の20歳以上の方を対象とする少額から始められる積立投資の非課税制度です。毎年40万円を上限に投資信託を購入することができ、積み立てた年から数えて最長20年間は運用益が非課税になる仕組みです(図表1)。積み立て投資ができるのは2042年までとされていますが、2021年に積み立てをスタートすれば、最大で880万円(40万円×22年間)まで、2022年に開始する場合でも最大で840万円(40万円×21年間)まで、非課税投資枠を利用できるようになっています。積み立て時に購入した投資信託はいつでも売却することができ、必要な時にお金を引き出せる利便性も兼ね備えています。ただ、20年が経過する前に投資信託を売ってしまうと、非課税期間はそこで終了し、残りの非課税期間で別の投資信託を購入することはできません。

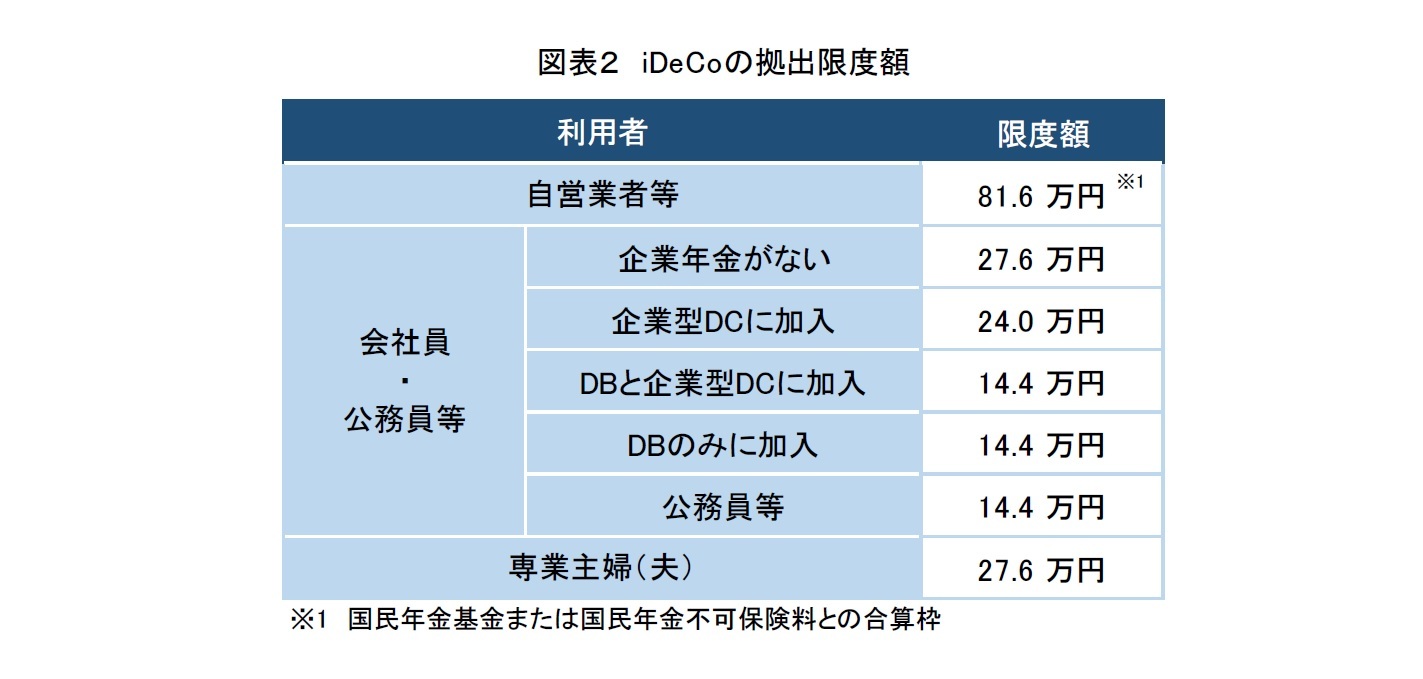

投資対象は、国が定めた一定の基準を満たした投資信託(ETFを含む)です。利用者が負担する手数料が低水準であることや分配金の頻度が毎月ではないことなど、長期の積み立てに適した商品に限られています。このため、投資初心者でも安心して購入できる商品ラインナップとなっています。なお、一定の基準を満たした投資信託(ETFを含む)は、2020年10月時点で200種類弱あり、その中のどの投資信託を購入できるかは、金融機関ごとに異なっています。

投資対象は、各金融機関が独自の基準で選定しています。このため、金融機関ごとに選べる金融商品には違いがあります。ただ通常は、投資信託のほか、原則として元本が確保される預貯金や保険商品など、選べる金融商品の種類は豊富に取り揃えられています。

Q2.老後に備えて資産形成をはじめる場合、つみたてNISAとiDeCoのどちらを利用すればいいですか?

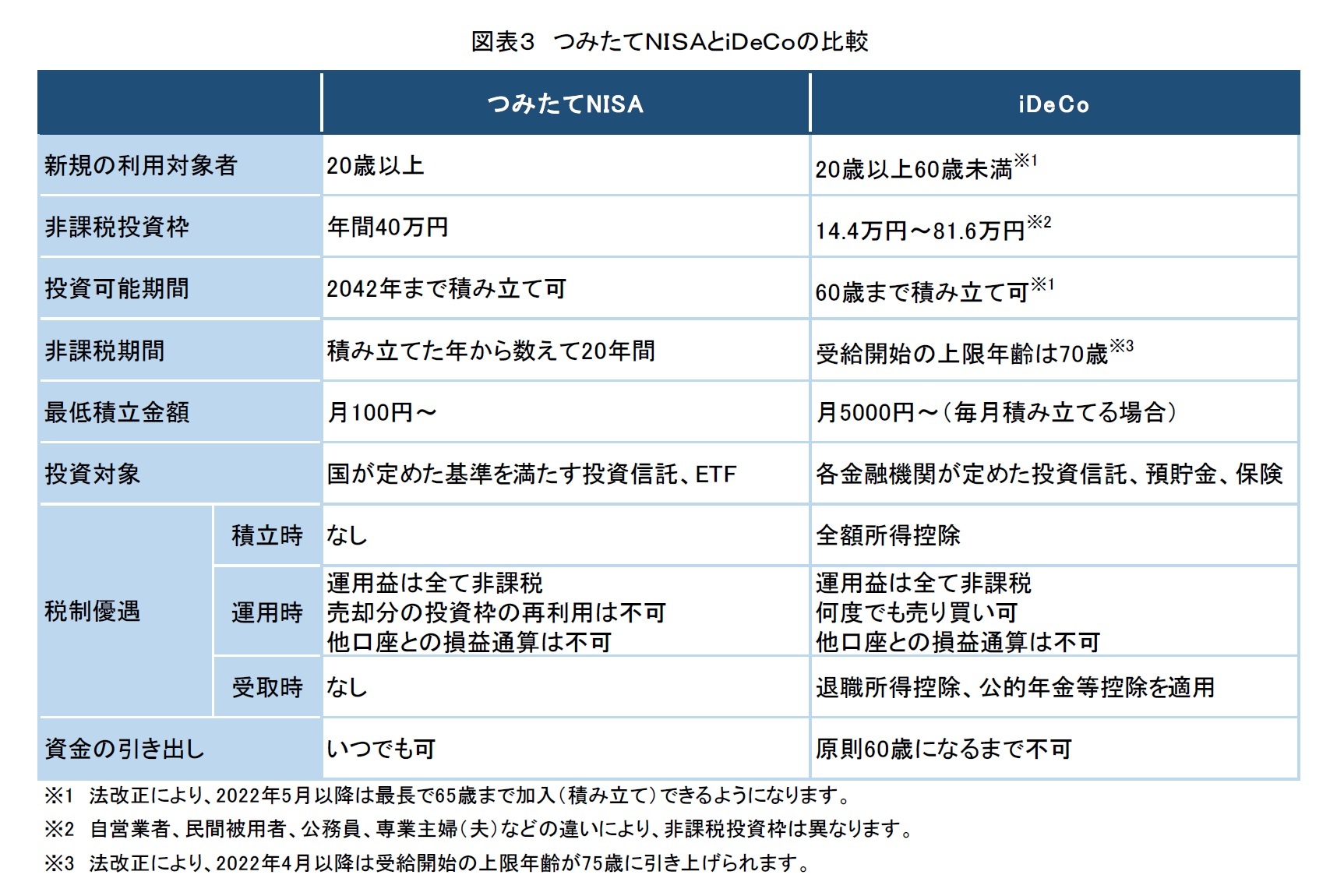

つみたてNISAとiDeCoは、いずれも個人の長期・積立・分散投資を支援するために設けられた非課税制度です。通常であれば運用益にかかる20.315%の税金が非課税になるところに共通の特長があります。しかし、詳細を比較すると相違点も多いため、利用にあたっては2つの制度の違いを理解することが大切です。

主な違いとして、運用時以外の税制優遇の有無や資金の引き出しの可否が挙げられます。つみたてNISAでは節税メリットは運用時に限られますが、iDeCoでは運用時だけでなく、拠出時や受取時にも税制優遇を受けられます。一方、つみたてNISAでは資金を自由に引き出すことができますが、iDeCoでは原則として60歳になるまで資金を引き出すことはできません。

こうした違いに着目すると、じっくりと腰を据えて老後に備えたいといった方は、60歳まで非課税メリットを広く受けられるiDeCo、一方、老後までに資金を引き出せる余地を残しておきたいと考えるのであれば、資金を自由に引き出せるつみたてNISA、というような使い分けが考えられます。ただし、所得水準や資産状況、積立目標、年齢、投資方針などによって、好ましい制度は異なります。悩むあまり始められないといったことは避けなければなりませんが、2つの制度の違いを確認した上で、ライフプランやマネープランを踏まえて、自らに合った制度を選ぶことが大切です。

※ その他ジェロントロジー関連のレポートはこちらからご確認下さい。

https://www.nli-research.co.jp/report_category/tag_category_id=15?site=nli

(2020年10月27日「ジェロントロジーレポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【つみたてNISAとiDeCoとは?~長期・積立・分散投資が可能な2つの非課税制度】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

つみたてNISAとiDeCoとは?~長期・積立・分散投資が可能な2つの非課税制度のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.