- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- IMF世界経済見通し-上方修正も、先行きの不確実性は高い

2020年10月14日

文字サイズ

- 小

- 中

- 大

1.内容の概要:20年は▲4.4%、6月より上方修正

10月13日、国際通貨基金(IMF)は世界経済見通し(WEO;World Economic Outlook)を公表し、内容は以下の通りとなった。

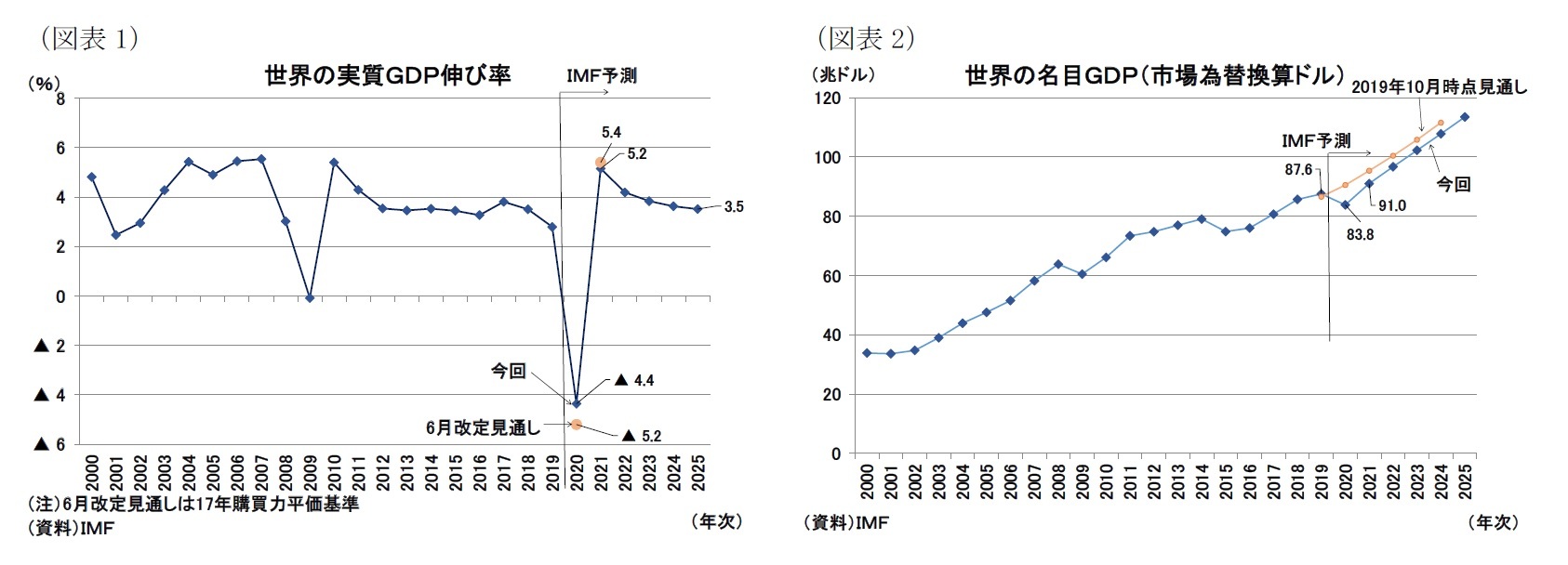

【世界の実質GDP伸び率(図表1)】

・2020年は前年比▲4.4%となる見通しで、6月改定見通し(同▲5.2%1)から上方修正

・2021年は前年比+5.2%となる見通しで、6月改定見通し(同+5.4%)から下方修正

1 6月に公表した改定見通しから、購買力平価を変更している(11年基準→17年基準、17年基準では11年基準よりも先進国のシェアが増加、新興国・途上国のシェアが低下している)。6月に公表した見通しは世界成長率で20年▲4.9%、21年+5.4%(11年基準購買力平価)だが、これを17年基準購買力平価で換算すると20年▲5.2%、21年+5.4%となる。

2.内容の詳細:不確実性は依然として大きい

IMFは、今回の見通しを「長い、困難な回復(A Long and Difficult Ascent)」と題して作成し2、20年の見通しは▲4.4%と世界金融危機(09年▲0.1%)と比較しても深刻なマイナス幅だが、6月時点(▲5.2%)の予想よりは深刻ではないとして上方修正している。

その理由としては、ロックダウン(都市封鎖)緩和後の回復が速やかに進んだことなどから、4-6月期の落ち込みの実績が予想よりも軽微だったこと、7-9月期の回復力が強めだったことを挙げている。一方で、社会的距離(ソーシャルディスタンス)の確保が長期化すると見られることから、21年の見通しは下方修正している(6月時点:5.4%→今回:5.2%)。

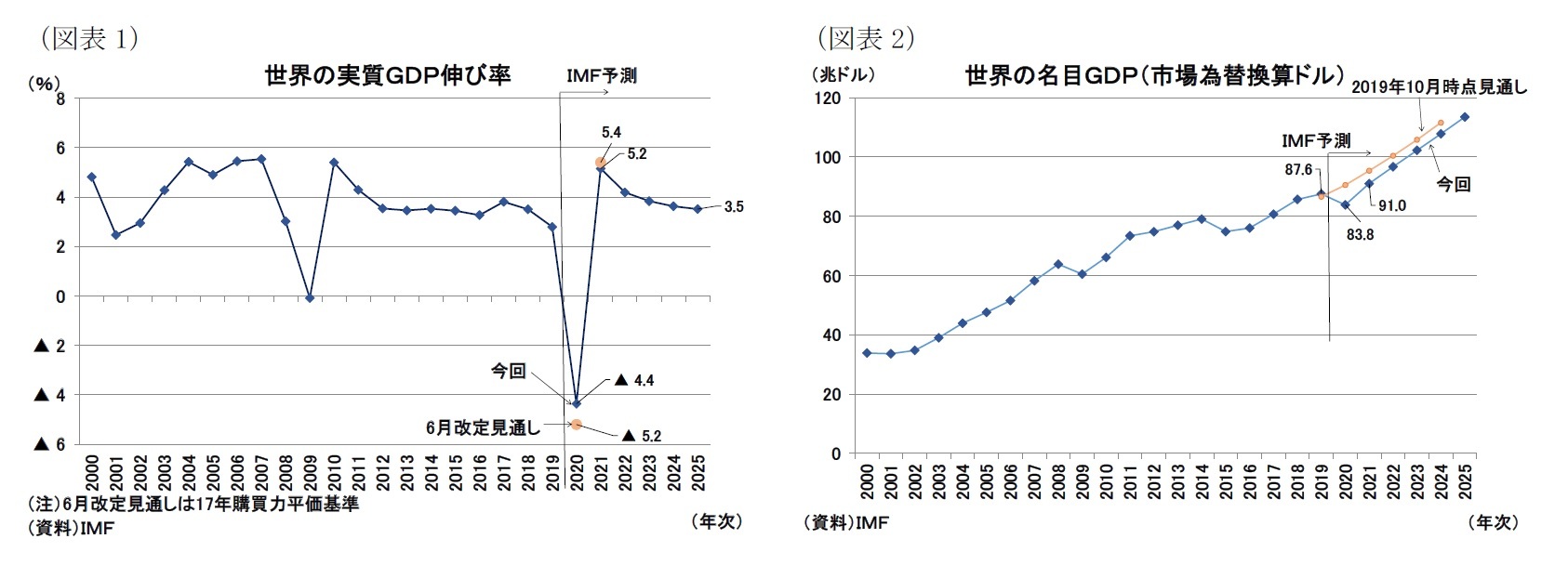

また、コロナ禍後の4月時点で作成した見通しは、不確実性の高さから2年間(2021年まで)の予測値しか公表されなかったが、今回は6年間(25年まで)の予測が公表されている。中期の見通しについては、深刻な景気後退による倒産や失業などで潜在供給力が失われ、コロナ禍前に見込まれていた経済水準への回復が遅くなることを指摘している3(前掲図表2)。さらに今回の経済の落ち込みにより貧困削減が止まり、格差拡大が進む点を重要な課題として強調している。

IMFは、こうした状況下では、短期的には成長を支える経済政策を実施しつつも、中期的な潜在GDPが低下する中では返済が困難になるほどに債務を増加させないようにするという舵取りをしていく必要があるとしている。

また、IMFは今回のベースライン予想の不確実性の高さを引き続き強調するとともに、代替シナリオも用意しているため、これについては後述する。

その理由としては、ロックダウン(都市封鎖)緩和後の回復が速やかに進んだことなどから、4-6月期の落ち込みの実績が予想よりも軽微だったこと、7-9月期の回復力が強めだったことを挙げている。一方で、社会的距離(ソーシャルディスタンス)の確保が長期化すると見られることから、21年の見通しは下方修正している(6月時点:5.4%→今回:5.2%)。

また、コロナ禍後の4月時点で作成した見通しは、不確実性の高さから2年間(2021年まで)の予測値しか公表されなかったが、今回は6年間(25年まで)の予測が公表されている。中期の見通しについては、深刻な景気後退による倒産や失業などで潜在供給力が失われ、コロナ禍前に見込まれていた経済水準への回復が遅くなることを指摘している3(前掲図表2)。さらに今回の経済の落ち込みにより貧困削減が止まり、格差拡大が進む点を重要な課題として強調している。

IMFは、こうした状況下では、短期的には成長を支える経済政策を実施しつつも、中期的な潜在GDPが低下する中では返済が困難になるほどに債務を増加させないようにするという舵取りをしていく必要があるとしている。

また、IMFは今回のベースライン予想の不確実性の高さを引き続き強調するとともに、代替シナリオも用意しているため、これについては後述する。

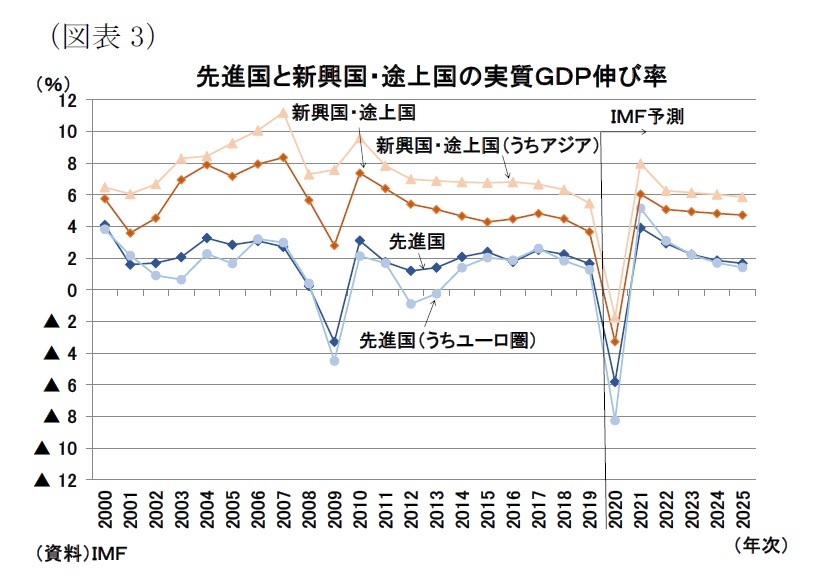

さて、ベースラインのシナリオで各国・地域の状況を確認すると、先進国と新興国・途上国の実質GDP伸び率は、いずれの地域でも20年は大幅マイナス成長、21年は反動増という経路を描く(図表3)。新興国・途上国が先進国よりも20年の落ち込みが小さく、21年の回復も大きいという傾向にあるが、これは、新興国のうち中国の成長率が底堅く推移すると予想されていることが大きな要因と言える。

さて、ベースラインのシナリオで各国・地域の状況を確認すると、先進国と新興国・途上国の実質GDP伸び率は、いずれの地域でも20年は大幅マイナス成長、21年は反動増という経路を描く(図表3)。新興国・途上国が先進国よりも20年の落ち込みが小さく、21年の回復も大きいという傾向にあるが、これは、新興国のうち中国の成長率が底堅く推移すると予想されていることが大きな要因と言える。

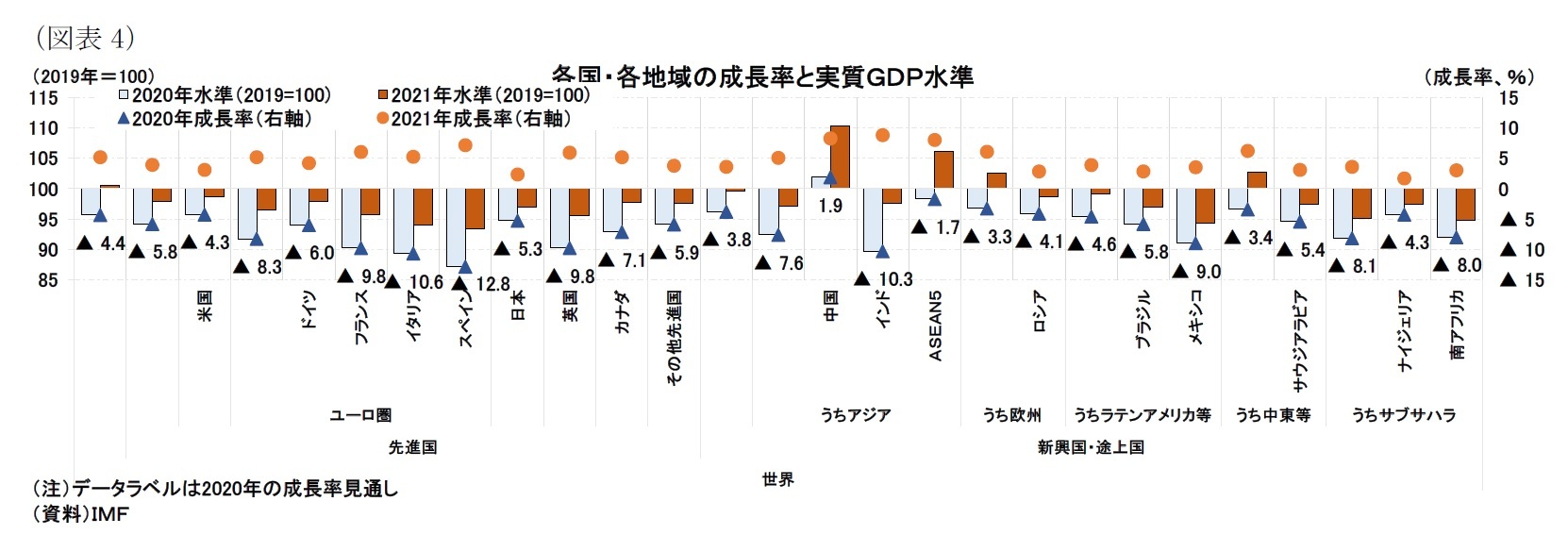

実際、国ごとの成長率を見ると、インド(20年:▲10.3%)やメキシコ(同▲9.0%)など新興国・途上国でも大きく落ち込んでいる国は少なくない(図表4)。また、世界全体で見ると、2021年の実質GDP水準は2019年をわずかに超える水準に回復すると予想されている(図表4の赤い棒グラフが100を超えている)が、これはアジア新興国の一部(中国・ASEAN5)の上昇が全体を押し上げているためである。他の多くの主要国については、2021年に反動増はみられるものの、2021年には2019年の水準まで回復しないと予想されている。

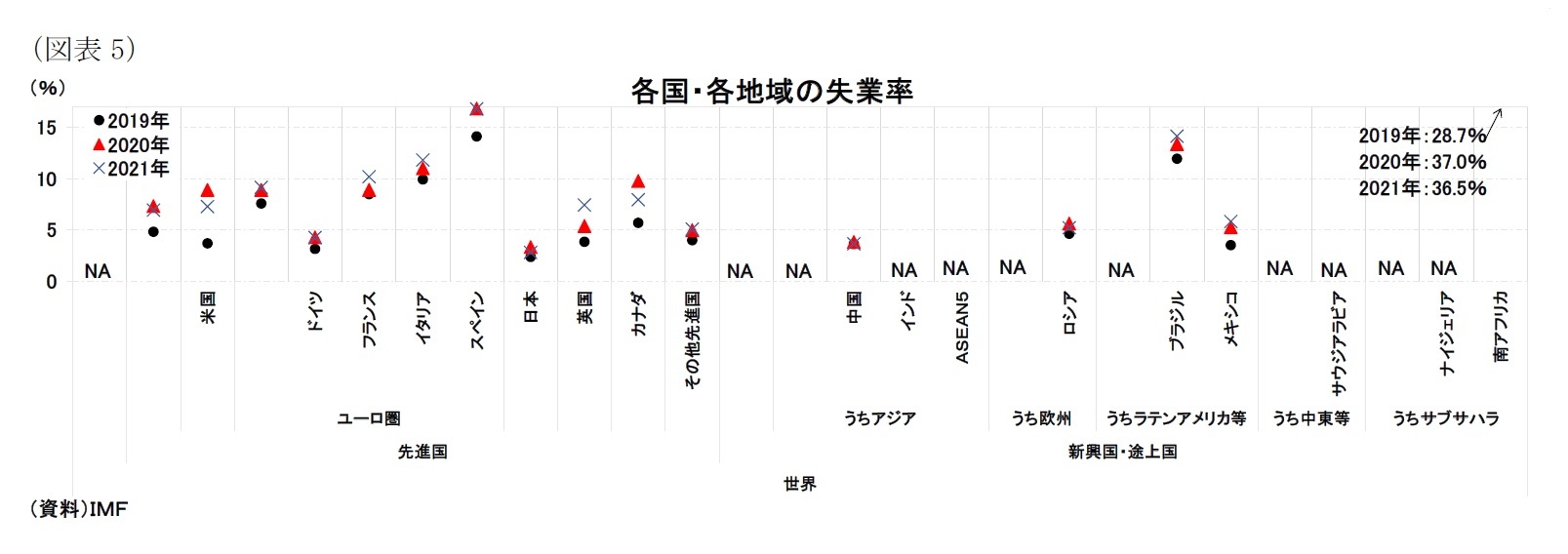

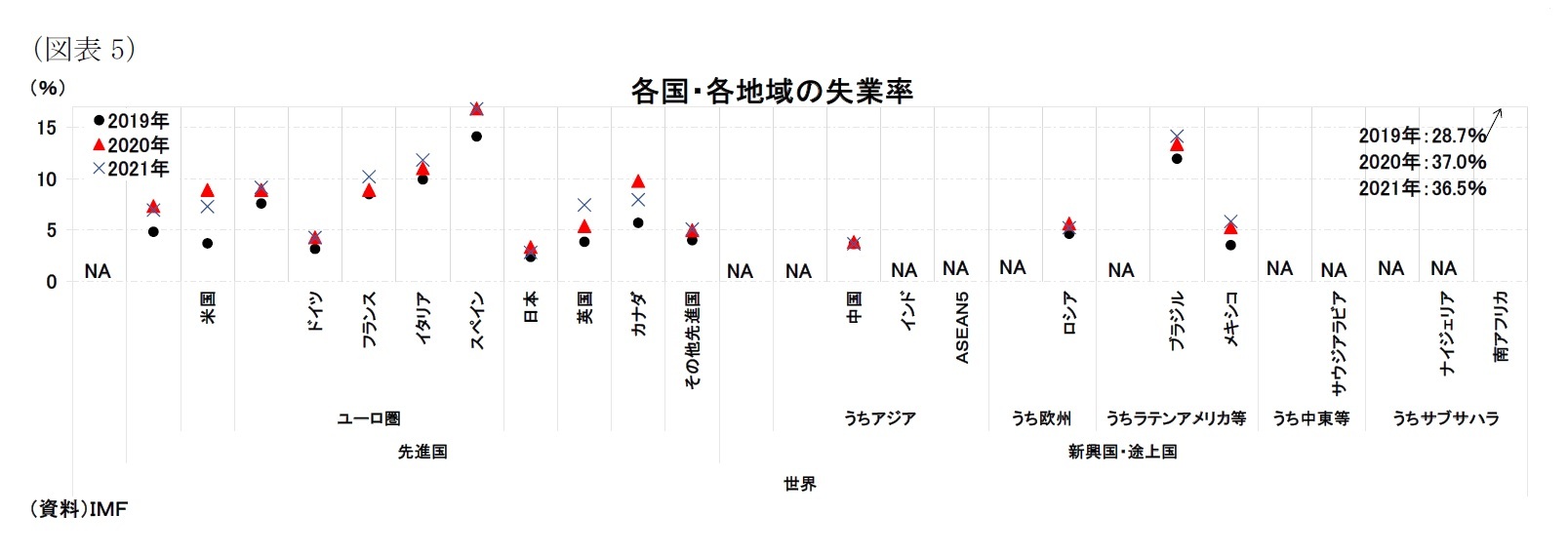

各国・各地域の失業率を見ると4(図表5)、先進国全体の失業率は、20年7.3%、21年6.9%と20年に大きく悪化したのち、改善ペースも小幅となることが予想されている。しかし、4月時点の見通し(20年8.3%、21年7.2%)と比較すると下方修正(改善)されているが、時短勤務などの不完全就業者の増加が著しい点を指摘している。また、新興国については見通しを作成していないものの、入手可能なデータからは2020年の失業者が大幅に増加すると見込まれているとしている。

各国・各地域の失業率を見ると4(図表5)、先進国全体の失業率は、20年7.3%、21年6.9%と20年に大きく悪化したのち、改善ペースも小幅となることが予想されている。しかし、4月時点の見通し(20年8.3%、21年7.2%)と比較すると下方修正(改善)されているが、時短勤務などの不完全就業者の増加が著しい点を指摘している。また、新興国については見通しを作成していないものの、入手可能なデータからは2020年の失業者が大幅に増加すると見込まれているとしている。

次にIMFの挙げる不確実性について見ていきたい。

IMFでは、リスクバランスを定量的に評価することは困難であるとしつつ、いくつかのリスク要因を挙げている。

具体的には上方要因としては「感染拡大を伴わず景気回復が予想以上に進む」「財政政策の拡充」「新技術などによる生産性の向上」「治療法の進歩」「安全・有効なワクチン開発」を指摘する一方、下方要因として「感染爆発(outbreaks)」「政策支援の剥落」「金融市場の緊張」「流動性不足、支払い不能」「社会不安の高まり(政治的・社会的問題の顕在化や悪化)」「地政学的緊張」「貿易政策の不確実性、技術摩擦」「気象災害」を挙げている。

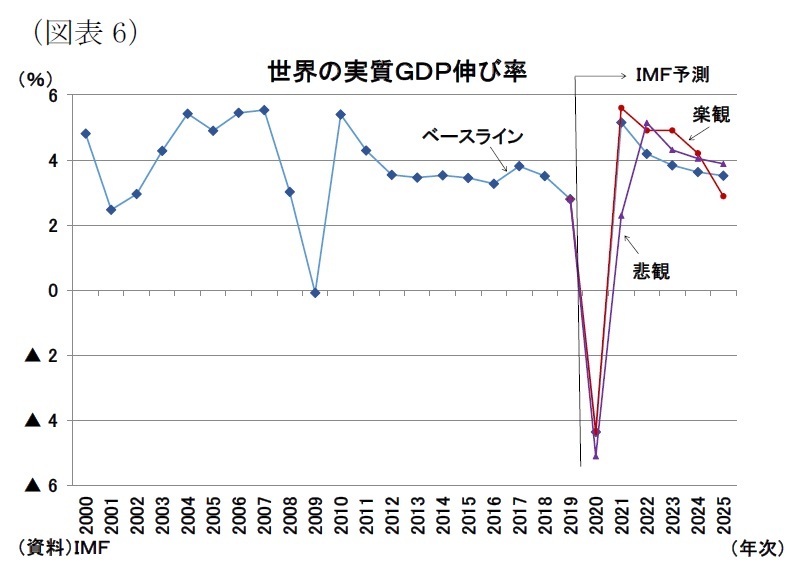

また、IMFでは今回のベースラインの予想を作成するにあたって、社会的な距離の確保が2021年に入っても続くが、ワクチン普及や治療法の改善などによって、2022年末には広範囲にわたって感染が低水準に抑制できると前提を置いており、代替シナリオとして、新型コロナウイルスに対する封じ込め政策を強化・長期化する必要がある悲観シナリオと、ウイルスを比較的早期に克服できる楽観シナリオも説明している。

IMFでは、リスクバランスを定量的に評価することは困難であるとしつつ、いくつかのリスク要因を挙げている。

具体的には上方要因としては「感染拡大を伴わず景気回復が予想以上に進む」「財政政策の拡充」「新技術などによる生産性の向上」「治療法の進歩」「安全・有効なワクチン開発」を指摘する一方、下方要因として「感染爆発(outbreaks)」「政策支援の剥落」「金融市場の緊張」「流動性不足、支払い不能」「社会不安の高まり(政治的・社会的問題の顕在化や悪化)」「地政学的緊張」「貿易政策の不確実性、技術摩擦」「気象災害」を挙げている。

また、IMFでは今回のベースラインの予想を作成するにあたって、社会的な距離の確保が2021年に入っても続くが、ワクチン普及や治療法の改善などによって、2022年末には広範囲にわたって感染が低水準に抑制できると前提を置いており、代替シナリオとして、新型コロナウイルスに対する封じ込め政策を強化・長期化する必要がある悲観シナリオと、ウイルスを比較的早期に克服できる楽観シナリオも説明している。

悲観シナリオでは、世界成長率が20年に約▲0.75%pt、21年に約▲3%ptとベースラインより低くなる。一方、楽観シナリオでは、21年に約0.5%pt、22-23年は約1%pt成長率が上振れするが、24年には緩やかになり、25年はベースライン成長率よりは低くなるとしている(図表6)。

悲観シナリオでは、世界成長率が20年に約▲0.75%pt、21年に約▲3%ptとベースラインより低くなる。一方、楽観シナリオでは、21年に約0.5%pt、22-23年は約1%pt成長率が上振れするが、24年には緩やかになり、25年はベースライン成長率よりは低くなるとしている(図表6)。

2 なお、同日に公表したブログでは、「長く、不均等で、不確実な復興の道」の題名を付けている。「不均衡」で国による経済への影響・回復にバラツキが生じると考えられること、国内でも労働市場で低所得労働者・若年層・女性への被害が大きいことなど、「不確実」で今後の回復過程でもリスクがかなり残っていることを示していると推測される。

3 同日公表のブログでは、具体的にコロナ禍前と比べ2020-21年で11兆ドル、2020-25年で28兆ドルのGDPが失われると言及している

4 IMFでは新興国・途上国地域の失業率については集計・試算していない国が多いため、先進国を中心に見る。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年10月14日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/07 | 英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化 | 高山 武士 | 経済・金融フラッシュ |

| 2025/11/04 | ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IMF世界経済見通し-上方修正も、先行きの不確実性は高い】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IMF世界経済見通し-上方修正も、先行きの不確実性は高いのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.