- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- 認知症の人の意思決定(3)-任意代理・任意後見・民事信託

2020年10月08日

文字サイズ

- 小

- 中

- 大

1――はじめに

認知症の人の意思決定シリーズの三回目は、本人が判断能力を欠く場合に備える事前準備の方法を解説する。ざっくりと言えば、本人が予め第三者を指定して、その人が本人に代わって契約などの代理行為等を行うことを約束しておく方法である。本稿では任意代理、任意後見、民事信託の三つの制度を紹介する。

前回の基礎研レター「認知症の人の意思決定(2)」で記述した通り、何も準備せずに判断能力を欠くようになったときには、成年後見制度を適用申請するほかはない。成年後見制度では後見人等を家庭裁判所が選任するため、必ずしも本人が信頼している家族や知人が後見人等になるわけではない。この点、本稿で説明するように、本人に判断能力があるときに契約をしておけば、本人が信頼の置ける人に代理等をしてもらうことができる。

事前準備は自分が判断能力を失ったときの対応を考えるものであることから、なかなか踏み切るのがむつかしい。しかし、老後準備の一環としては、あらかじめ検討しておくのが望ましいと思われる。

前回の基礎研レター「認知症の人の意思決定(2)」で記述した通り、何も準備せずに判断能力を欠くようになったときには、成年後見制度を適用申請するほかはない。成年後見制度では後見人等を家庭裁判所が選任するため、必ずしも本人が信頼している家族や知人が後見人等になるわけではない。この点、本稿で説明するように、本人に判断能力があるときに契約をしておけば、本人が信頼の置ける人に代理等をしてもらうことができる。

事前準備は自分が判断能力を失ったときの対応を考えるものであることから、なかなか踏み切るのがむつかしい。しかし、老後準備の一環としては、あらかじめ検討しておくのが望ましいと思われる。

2――任意代理制度

1|任意代理制度の構造

成年後見を申し立てるきっかけとされている主なものといわれているのが、金融機関との取引である。日常資金を超える金額を引き出すなどの際に、多くの人が金融機関での取引ができないといわれて成年後見制度の申立をしている1。

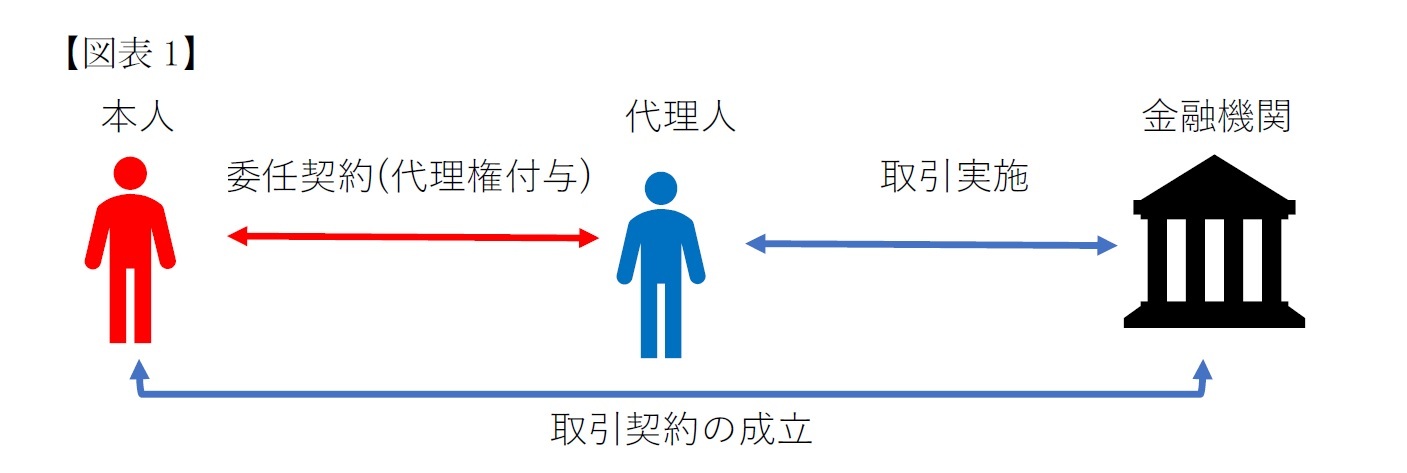

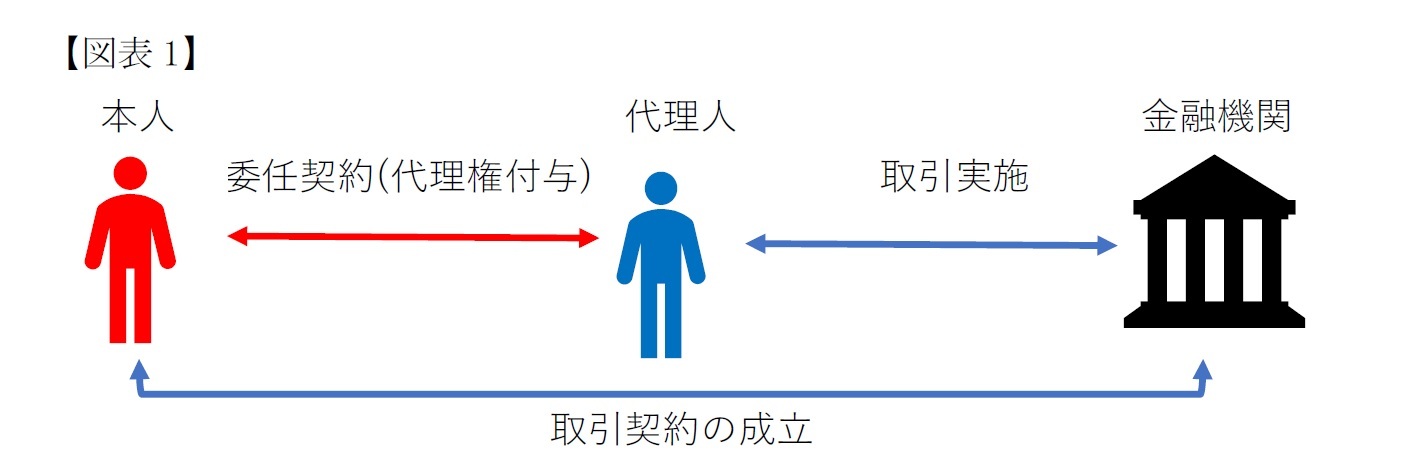

そこで、たとえば自分の取引先の銀行との取引について、信頼できる人をあらかじめ金融取引の代理人にしておくことが考えられる(図表1)。

成年後見を申し立てるきっかけとされている主なものといわれているのが、金融機関との取引である。日常資金を超える金額を引き出すなどの際に、多くの人が金融機関での取引ができないといわれて成年後見制度の申立をしている1。

そこで、たとえば自分の取引先の銀行との取引について、信頼できる人をあらかじめ金融取引の代理人にしておくことが考えられる(図表1)。

本人は委任契約により、代理人となる人に対して代理権を付与する。通常、代理権を証する委任状・委任契約は一回限りのものとして作られることも多いが、継続的なものとして作成するのも可能である2。

そして、本人が判断能力を失った後の代理権の有効性であるが、代理権の終了事由は、本人の死亡と、代理人の死亡・破産開始・後見開始とされており(民法第111条)、本人の判断能力がなくなったことは代理権の終了事由とされていない。そのため、本人に判断能力がなくても、判断能力を失う前に付与した代理権は終了しないと考えられている。

なお、親族が本人のキャッシュカードを利用して、預金から現金を引き出すのは、厳密には銀行が認めている行為ではない。銀行にとっては、カードと暗証番号で本人確認をしたうえでの、あくまでも本人への払い戻しを行っているものと認識している。仮に法的に根拠を考えるとするとキャッシュカードを本人が親族に貸与する行為に、本人から親族への代理権の付与があると考えるのであろう3。もちろん本人の預金を勝手に流用する行為は違法行為である。

1 金融審議会市場ワーキンググループ報告書では、振込先が病院など資金の利用目的が明確である場合には本人または代理人の取引を柔軟に対応すべきとの提言を行っている。https://www.fsa.go.jp/singi/singi_kinyu/tosin/20200805/houkoku.pdf p14参照。

2 なお、社会福祉法第2条第3項第12号の日常生活支援自立事業による日常資金の管理に基づく、生活支援員の預貯金払い戻しも任意代理に似た制度である。

3 配偶者が引き出したときは日常家事代理権(民法第761条)、あるいは本人の日常資金を入院中の資金などを家族が引き出したときには、義務なく他人の事務の管理を行う者に関する事務管理(民法697条)の解釈により、本人との取引を有効とする解釈も考えられる。

そして、本人が判断能力を失った後の代理権の有効性であるが、代理権の終了事由は、本人の死亡と、代理人の死亡・破産開始・後見開始とされており(民法第111条)、本人の判断能力がなくなったことは代理権の終了事由とされていない。そのため、本人に判断能力がなくても、判断能力を失う前に付与した代理権は終了しないと考えられている。

なお、親族が本人のキャッシュカードを利用して、預金から現金を引き出すのは、厳密には銀行が認めている行為ではない。銀行にとっては、カードと暗証番号で本人確認をしたうえでの、あくまでも本人への払い戻しを行っているものと認識している。仮に法的に根拠を考えるとするとキャッシュカードを本人が親族に貸与する行為に、本人から親族への代理権の付与があると考えるのであろう3。もちろん本人の預金を勝手に流用する行為は違法行為である。

1 金融審議会市場ワーキンググループ報告書では、振込先が病院など資金の利用目的が明確である場合には本人または代理人の取引を柔軟に対応すべきとの提言を行っている。https://www.fsa.go.jp/singi/singi_kinyu/tosin/20200805/houkoku.pdf p14参照。

2 なお、社会福祉法第2条第3項第12号の日常生活支援自立事業による日常資金の管理に基づく、生活支援員の預貯金払い戻しも任意代理に似た制度である。

3 配偶者が引き出したときは日常家事代理権(民法第761条)、あるいは本人の日常資金を入院中の資金などを家族が引き出したときには、義務なく他人の事務の管理を行う者に関する事務管理(民法697条)の解釈により、本人との取引を有効とする解釈も考えられる。

2|継続的代理制度に金融機関が消極的な理由

判断能力を失っても委任契約は終了しないとされているにもかかわらず、金融機関によっては継続的な代理を認めないことがある。それは、本人が判断能力を失ったとき以降は、代理人が行う取引が本人の意思の範囲内かどうか確認する手段がないからである。

たとえば代理人が自分の物を買うために本人の預金を勝手に引き出すことは、代理権の範囲外である。本人の付与した代理権の範囲を超える行為は、本人との関係では効力が生じない。そのため、銀行には二重払いの危険がある。特に、包括的・継続的な代理権を付与した場合において、代理人が日常的な取引金額を超える多額の取引を行うときが問題となる。この場合には、銀行は権限外であることに気が付くべきであったのに、注意を怠ったとして責任が問われるおそれがある。

ただ、昨今では徐々に任意代理の考え方でも継続的な代理取引を認めるようになりつつあり、特に、生命保険会社が指定請求代理人などの継続的な代理を制度化しているのは、以前の基礎研レター「認知症の人の意思決定(1)」で述べた通りである。また、任意代理制度が比較的活用されているのは、任意後見制度の移行型の場合の財産管理委任契約である(詳細は後述)。財産管理委任契約は本人の判断能力が十分である間の代理であり、本人によるコントロールが存在する。そして本人の判断能力が不十分になった際には、財産管理委任契約は任意後見に移行する4。

4 ただし、本文で後述する通り、財産管理委任契約の任意代理人が、任意後見監督人選任の請求を行わない弊害も生じている。そのため移行型の財産管理委任契約も万全ではない。

判断能力を失っても委任契約は終了しないとされているにもかかわらず、金融機関によっては継続的な代理を認めないことがある。それは、本人が判断能力を失ったとき以降は、代理人が行う取引が本人の意思の範囲内かどうか確認する手段がないからである。

たとえば代理人が自分の物を買うために本人の預金を勝手に引き出すことは、代理権の範囲外である。本人の付与した代理権の範囲を超える行為は、本人との関係では効力が生じない。そのため、銀行には二重払いの危険がある。特に、包括的・継続的な代理権を付与した場合において、代理人が日常的な取引金額を超える多額の取引を行うときが問題となる。この場合には、銀行は権限外であることに気が付くべきであったのに、注意を怠ったとして責任が問われるおそれがある。

ただ、昨今では徐々に任意代理の考え方でも継続的な代理取引を認めるようになりつつあり、特に、生命保険会社が指定請求代理人などの継続的な代理を制度化しているのは、以前の基礎研レター「認知症の人の意思決定(1)」で述べた通りである。また、任意代理制度が比較的活用されているのは、任意後見制度の移行型の場合の財産管理委任契約である(詳細は後述)。財産管理委任契約は本人の判断能力が十分である間の代理であり、本人によるコントロールが存在する。そして本人の判断能力が不十分になった際には、財産管理委任契約は任意後見に移行する4。

4 ただし、本文で後述する通り、財産管理委任契約の任意代理人が、任意後見監督人選任の請求を行わない弊害も生じている。そのため移行型の財産管理委任契約も万全ではない。

3――任意後見制度

1|任意後見制度の構造

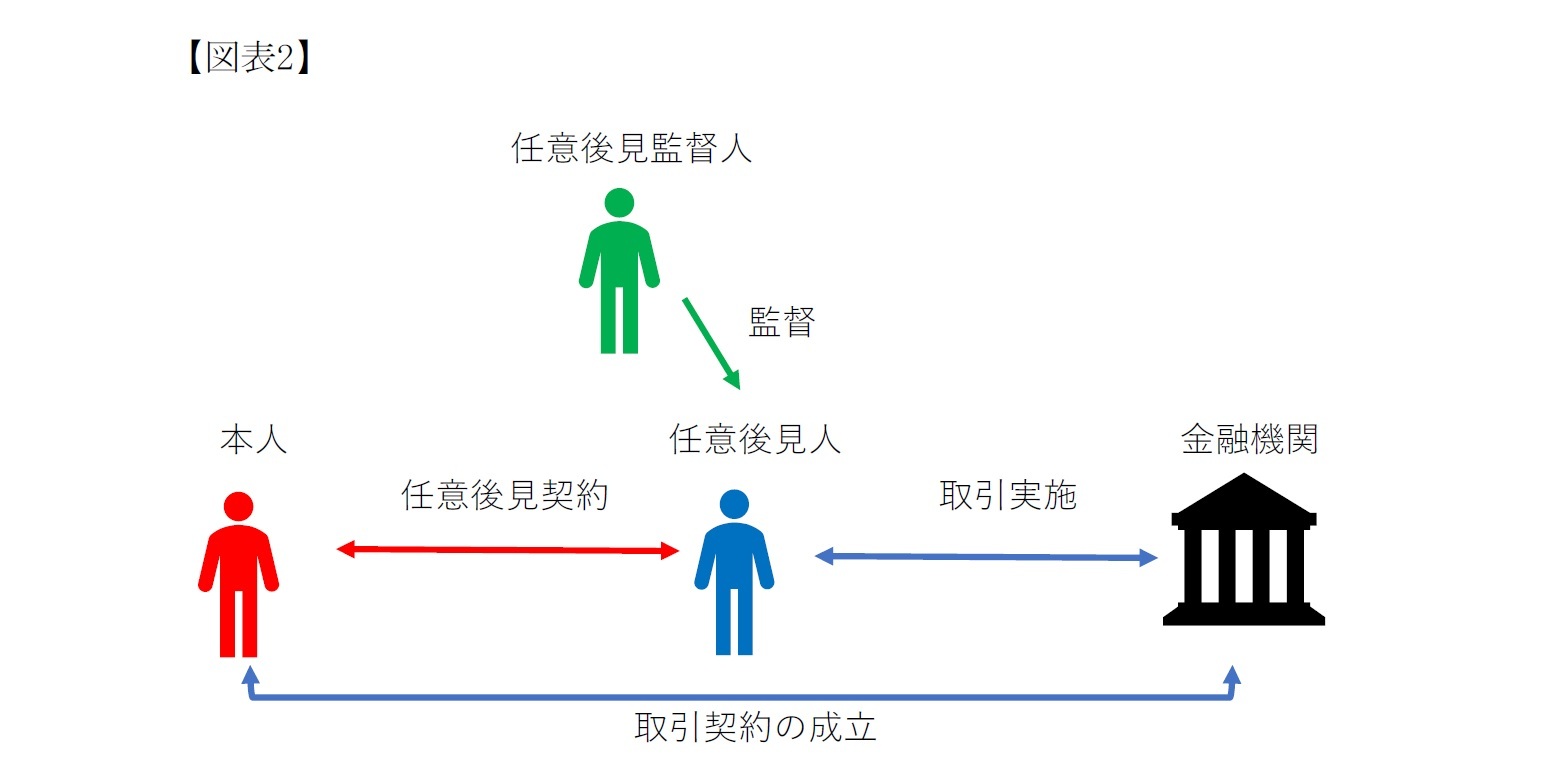

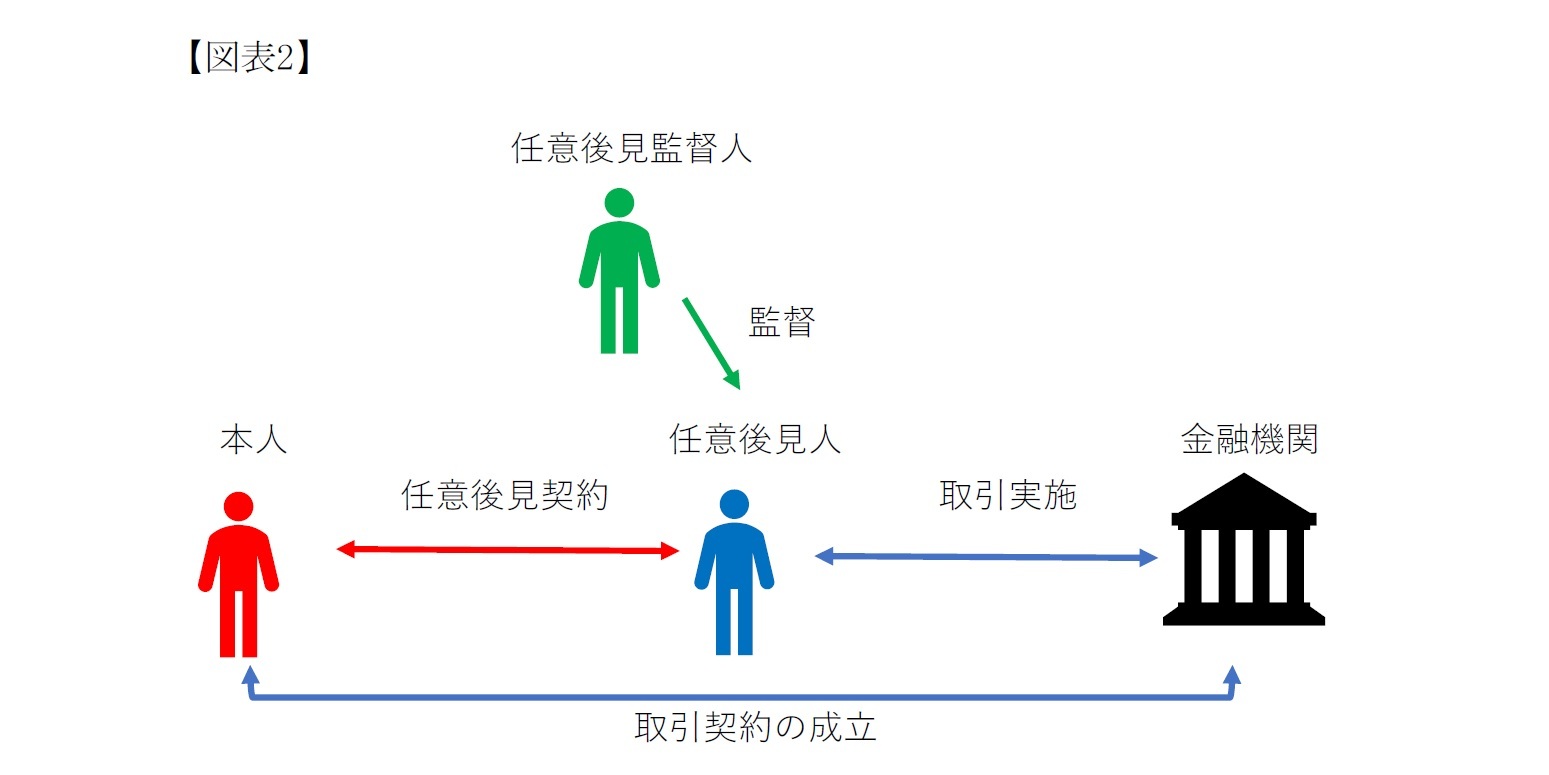

任意後見制度は、将来自己の判断能力が不十分になったときの自己の生活、療養看護及び財産の管理に関する事務の全部または一部について、後見する人に委任することを、事前の契約によって決めておく制度である(任意後見契約に関する法律(以下、任意後見法)第2条)。この契約は、公正証書の作成により行う必要がある(任意後見法第3条)。任意後見契約を締結すると、公証役場から法務局に登記の嘱託がされ、任意後見の登記が行われる(後見登記等に関する法律第5条)。

本人が精神上の障害により判断能力が不十分になったときは、本人や家族などの請求に基づき、家庭裁判所で任意後見監督人が選任される(任意後見法第4条)。任意後見監督人が選任された時より、任意後見契約は効力を有することとなる。任意後見が開始すると任意後見監督人の氏名が登記される(後見登記等に関する法律第5条第6号)(図表2)。

任意後見制度は、将来自己の判断能力が不十分になったときの自己の生活、療養看護及び財産の管理に関する事務の全部または一部について、後見する人に委任することを、事前の契約によって決めておく制度である(任意後見契約に関する法律(以下、任意後見法)第2条)。この契約は、公正証書の作成により行う必要がある(任意後見法第3条)。任意後見契約を締結すると、公証役場から法務局に登記の嘱託がされ、任意後見の登記が行われる(後見登記等に関する法律第5条)。

本人が精神上の障害により判断能力が不十分になったときは、本人や家族などの請求に基づき、家庭裁判所で任意後見監督人が選任される(任意後見法第4条)。任意後見監督人が選任された時より、任意後見契約は効力を有することとなる。任意後見が開始すると任意後見監督人の氏名が登記される(後見登記等に関する法律第5条第6号)(図表2)。

任意後見人がどのような行為を代理できるかの範囲は事前に定めた契約による。その契約内容は登記されているので、登記事項証明書で金融機関は代理の範囲について確認することができる。

なお、任意後見の登記がある間は、原則として法定後見の審判は行われない(任意後見法第10条)。つまり任意後見は法定の後見に優先する。任意後見が法定の後見と異なるのは、後見人を本人が希望した人にすることができることがあげられる。また、代理権を付与するだけなので、任意後見人は、本人が締結した契約の取消権を持たない。つまり任意後見が開始されたあとでも、本人は取引を有効に行える5。

5 ただし、判断能力が全くないときには、日常的取引を除けば無効となることが多いであろう。

なお、任意後見の登記がある間は、原則として法定後見の審判は行われない(任意後見法第10条)。つまり任意後見は法定の後見に優先する。任意後見が法定の後見と異なるのは、後見人を本人が希望した人にすることができることがあげられる。また、代理権を付与するだけなので、任意後見人は、本人が締結した契約の取消権を持たない。つまり任意後見が開始されたあとでも、本人は取引を有効に行える5。

5 ただし、判断能力が全くないときには、日常的取引を除けば無効となることが多いであろう。

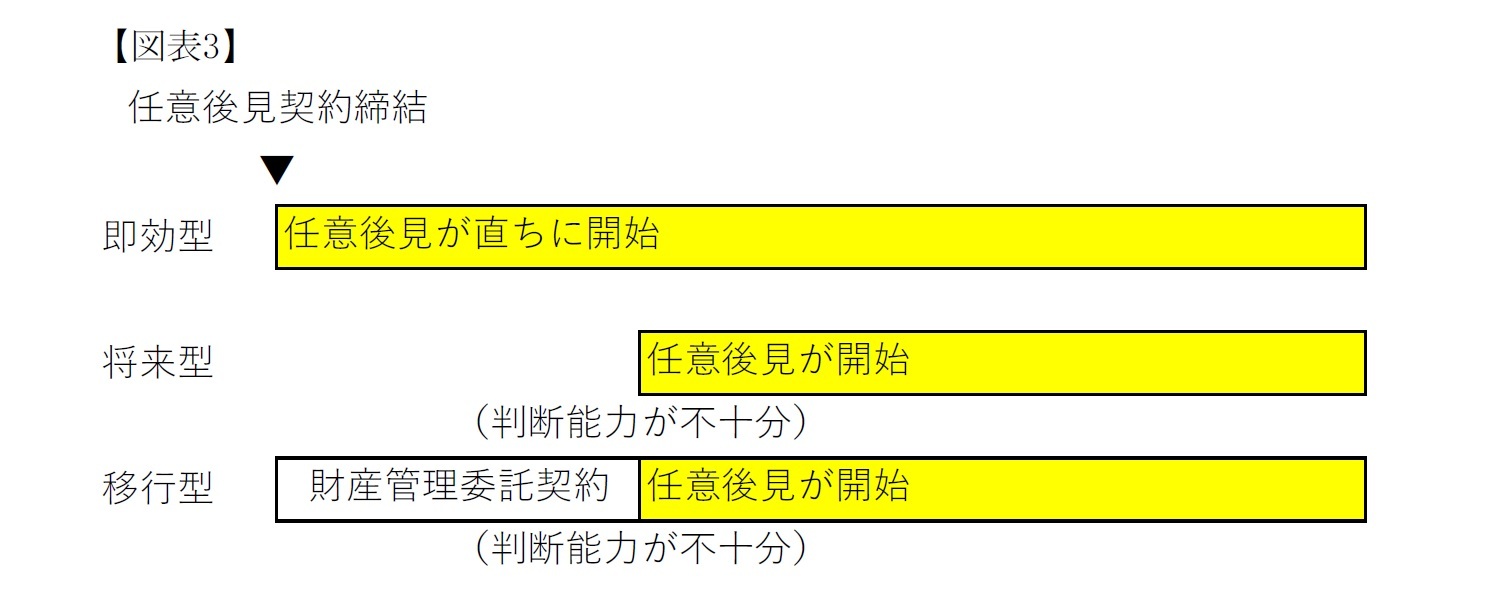

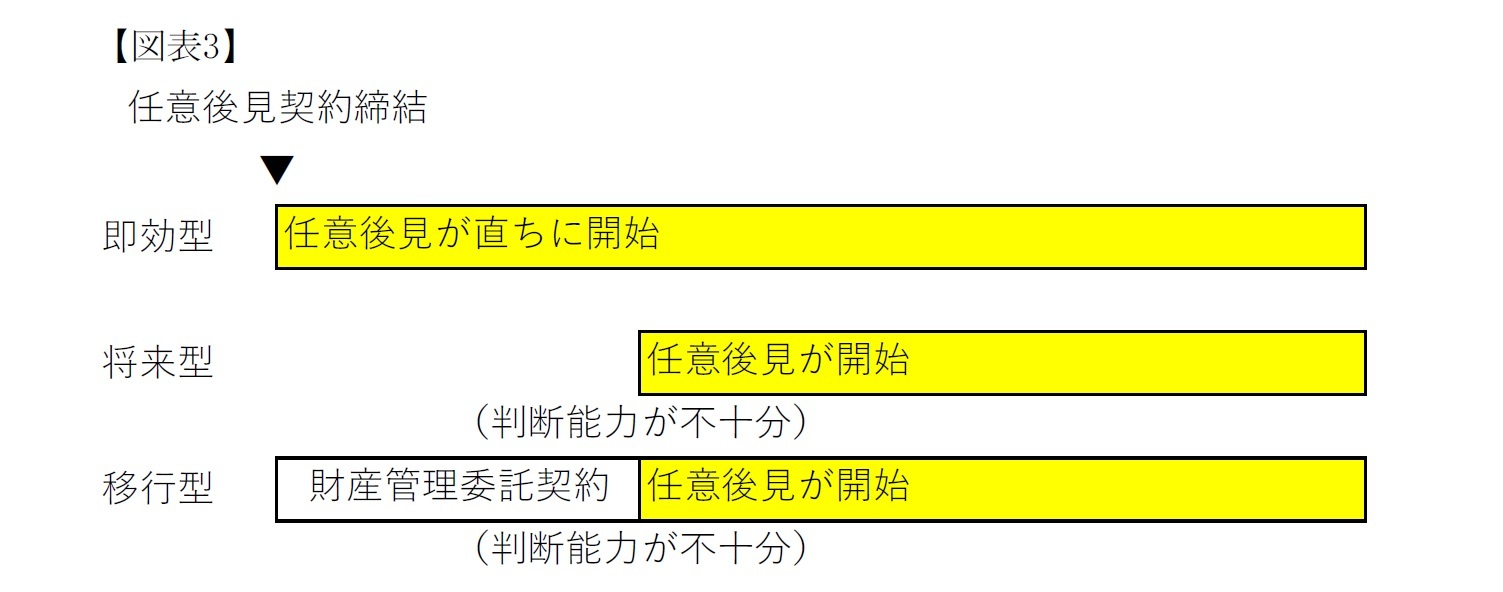

2|即効型・将来型・移行型

即効型は任意後見契約を締結同時に、任意後見監督人選任の請求を行うものである。すでに判断能力が不十分な場合は、このような即効型の任意後見が利用できる。ただし、本人がすでに判断能力を常に欠く状態になっている場合は、任意後見契約自体の締結能力もないので、法定の後見制度を利用するほかはない。

将来型は単に任意後見契約を締結し、そのままにしておく方式である。本人の判断能力が不十分になったときに、家族等からの請求により任意後見制度をスタートさせる。

移行型は任意後見契約を締結すると同時に、任意後見人になる予定の人と財産管理委託契約を締結して、任意後見が開始するまで、任意の代理人になってもらうものである。(図表3)

即効型は任意後見契約を締結同時に、任意後見監督人選任の請求を行うものである。すでに判断能力が不十分な場合は、このような即効型の任意後見が利用できる。ただし、本人がすでに判断能力を常に欠く状態になっている場合は、任意後見契約自体の締結能力もないので、法定の後見制度を利用するほかはない。

将来型は単に任意後見契約を締結し、そのままにしておく方式である。本人の判断能力が不十分になったときに、家族等からの請求により任意後見制度をスタートさせる。

移行型は任意後見契約を締結すると同時に、任意後見人になる予定の人と財産管理委託契約を締結して、任意後見が開始するまで、任意の代理人になってもらうものである。(図表3)

なお、移行型では、財産管理委託契約で代理人とされた人が、本人の判断能力が不十分になったのに、任意後見人選任の選任請求を行わないという弊害が生じていることに注意が必要である。このような弊害が生じる理由は、財産管理委託契約の代理人が不正行為を行っていて、任意後見監督人に不正がばれることをおそれるためである。

4――民事信託制度

1|民事信託制度の構造

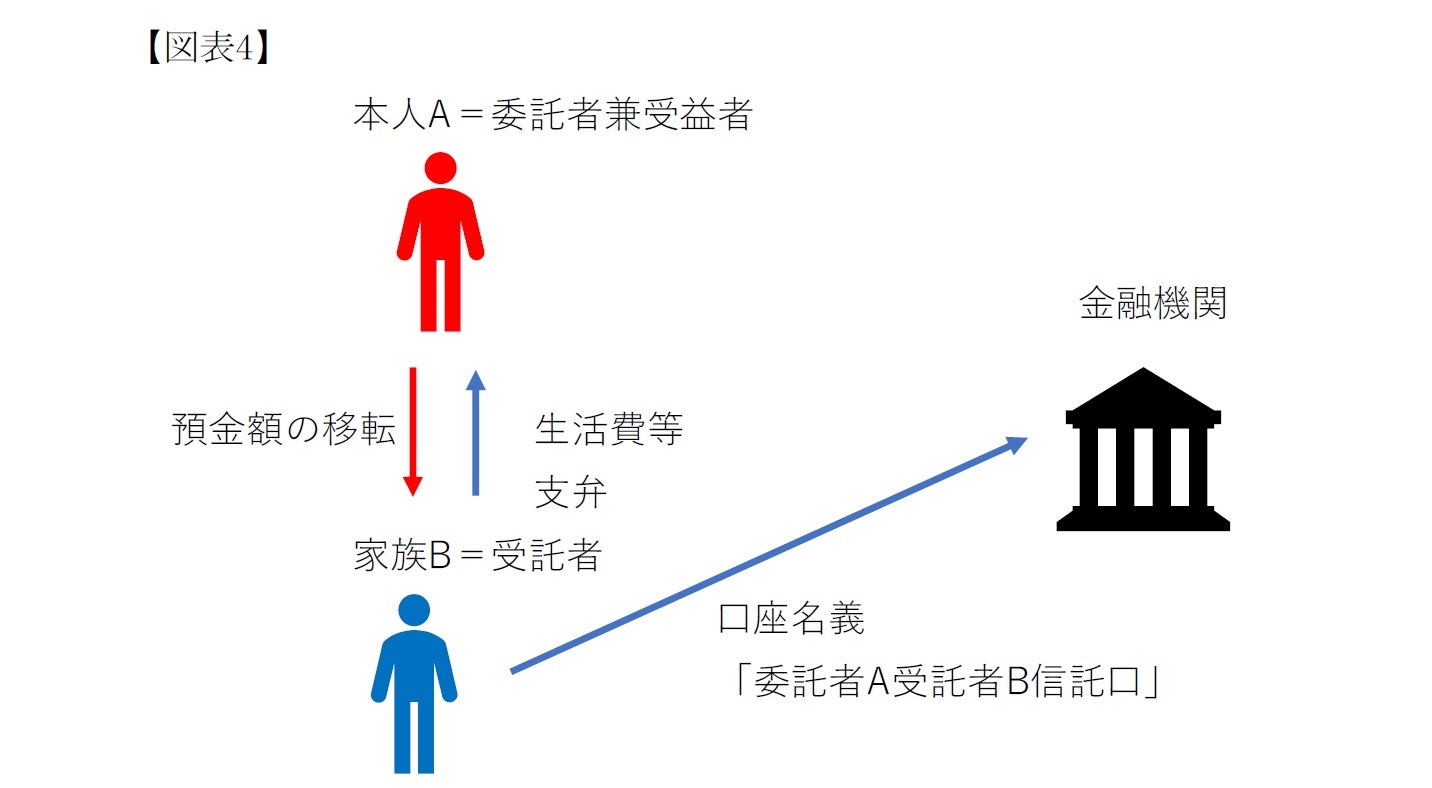

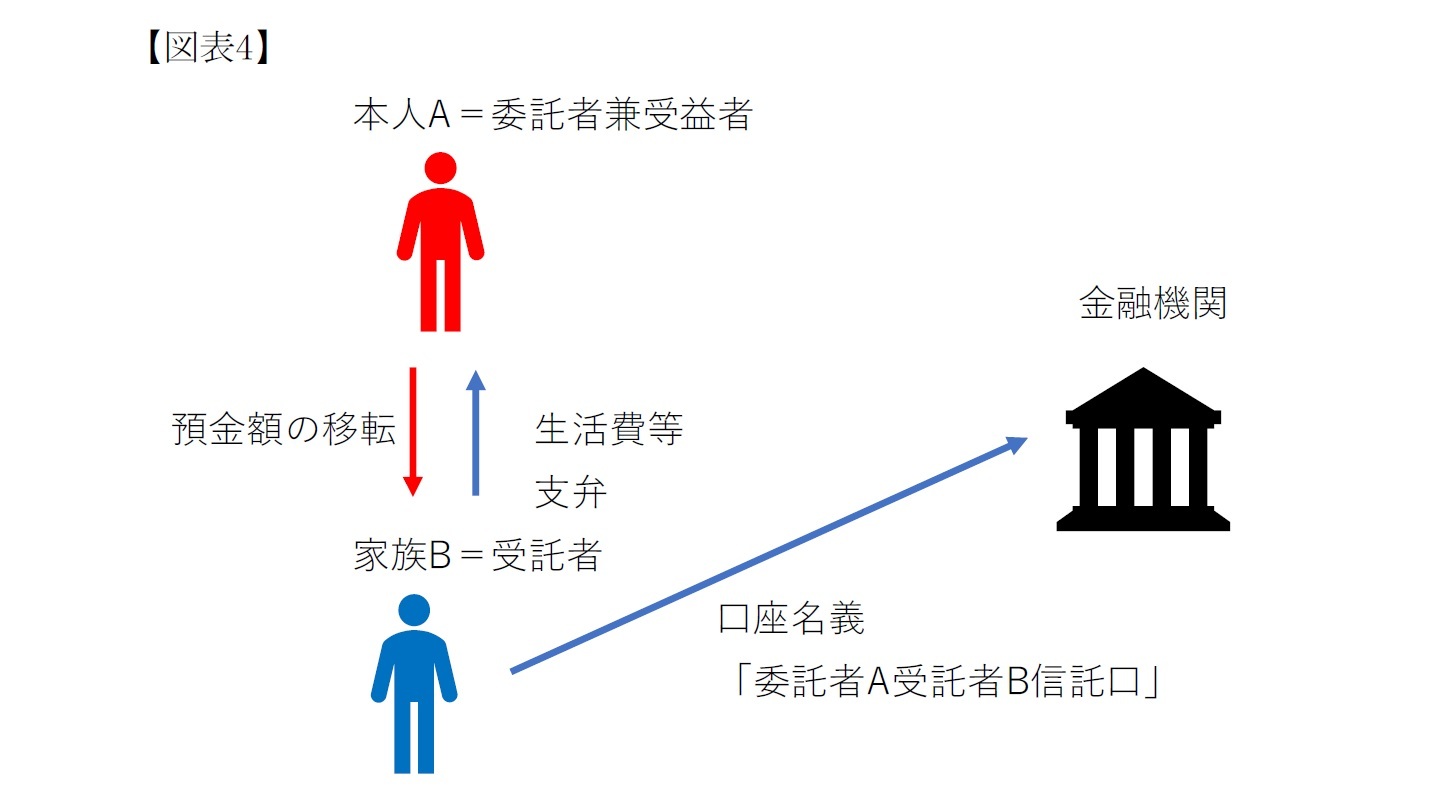

民事信託とは、本人が家族などの第三者に財産を移転して、移転を受けた第三者が本人のために財産を管理・処分する義務を負うものである(信託法第3条)。図表4は、本人Aが委託者兼受益者として、家族Bに預金額を移転したものである。この場合、Bが受託者として、金融機関の信託口口座に預金する。家族Bは受託者として、受益者であるAのために預金を使わなければならない。なお、信託口口座はどの銀行でも取り扱っているわけではないので、銀行に取り扱いのない場合は家族B名義の口座を開設することとなる。

民事信託とは、本人が家族などの第三者に財産を移転して、移転を受けた第三者が本人のために財産を管理・処分する義務を負うものである(信託法第3条)。図表4は、本人Aが委託者兼受益者として、家族Bに預金額を移転したものである。この場合、Bが受託者として、金融機関の信託口口座に預金する。家族Bは受託者として、受益者であるAのために預金を使わなければならない。なお、信託口口座はどの銀行でも取り扱っているわけではないので、銀行に取り扱いのない場合は家族B名義の口座を開設することとなる。

このような信託を設定することで、本人Aが判断能力を失っても、財産管理、この場合は預金取引に支障をきたすことはない。任意代理と異なるのは、任意代理では財産管理権が本人に残る(代理人は変わって意思表示するだけ)のに対して、民事信託では受託者に財産管理権が移行する点である(なお、民事信託の詳細については基礎研レポート「認知症・相続対策としての民事信託-成年後見制度を補完する可能性としての信託」参照)。

民事信託は、相続対策としても行われる。口座名義がすでに家族Bに移転しているため、本人Aの死亡により口座が凍結されることはない。相続人を受託者にすることで円滑な相続が期待できる。

民事信託は、相続対策としても行われる。口座名義がすでに家族Bに移転しているため、本人Aの死亡により口座が凍結されることはない。相続人を受託者にすることで円滑な相続が期待できる。

2|民事信託のメリット・デメリット

民事信託は受託者、つまり実際に取引を行う人の名義で取引を行うため、どこの金融機関でも利用することができる。ただ、信託口口座名義で口座設定できない金融機関では、信託であるという権利関係が外部からははっきりしないという問題がある。

民事信託では、任意後見のように任意後見監督人が選任されるというような、手間・コストはかからない。本人が死亡しても受託者名義である預金口座が凍結されることもない。しかし、逆にこの簡便さゆえに、本人からみると、受託者が本当に本人のために預金を使うかどうかの保証がない。

受託者は本人(受益者)に対して忠実義務を負い(信託法第31条)、報告義務を負う(信託法第36条)。つまり信託では本人が受託者をコントロールすることとされている。そのため、本人が判断能力を欠いた状態になった場合には、受託者の監督を行う者がいなくなる。

この点に配慮して、信託監督人(信託法第131条)を置くことも考えられる。信託監督人は本人に代わって受託者を監督する。ただし、信託監督人の選任によって、本来あったはずの民事信託の簡便性やコスト面のメリットが減少することとなる。

民事信託では、後見人登記のように受託者という資格を登記するといった制度はない。ただし、個々の財産に登記制度がある場合、たとえば不動産の信託では、信託された財産であることが不動産登記簿に記載される(不動産登記法第97条)。

任意代理や任意後見では、本人を包括的に代理するものであったが、民事信託は、移転を受けた特定の財産についてのみ受託者が管理するにすぎない。信託を受けていないそのほかの財産の管理、本人の生活や療養看護にかかる事務について権限はないので、任意代理と併用しておくことも考えられる。

民事信託は受託者、つまり実際に取引を行う人の名義で取引を行うため、どこの金融機関でも利用することができる。ただ、信託口口座名義で口座設定できない金融機関では、信託であるという権利関係が外部からははっきりしないという問題がある。

民事信託では、任意後見のように任意後見監督人が選任されるというような、手間・コストはかからない。本人が死亡しても受託者名義である預金口座が凍結されることもない。しかし、逆にこの簡便さゆえに、本人からみると、受託者が本当に本人のために預金を使うかどうかの保証がない。

受託者は本人(受益者)に対して忠実義務を負い(信託法第31条)、報告義務を負う(信託法第36条)。つまり信託では本人が受託者をコントロールすることとされている。そのため、本人が判断能力を欠いた状態になった場合には、受託者の監督を行う者がいなくなる。

この点に配慮して、信託監督人(信託法第131条)を置くことも考えられる。信託監督人は本人に代わって受託者を監督する。ただし、信託監督人の選任によって、本来あったはずの民事信託の簡便性やコスト面のメリットが減少することとなる。

民事信託では、後見人登記のように受託者という資格を登記するといった制度はない。ただし、個々の財産に登記制度がある場合、たとえば不動産の信託では、信託された財産であることが不動産登記簿に記載される(不動産登記法第97条)。

任意代理や任意後見では、本人を包括的に代理するものであったが、民事信託は、移転を受けた特定の財産についてのみ受託者が管理するにすぎない。信託を受けていないそのほかの財産の管理、本人の生活や療養看護にかかる事務について権限はないので、任意代理と併用しておくことも考えられる。

5――おわりに

本文では3つの制度を解説したが、事前準備として、どれを検討したらよいであろうか。任意代理は、金融機関が対応してくれるかどうかは各金融機関の方針があるので、確認が必要である。簡易で手軽な民事信託にも魅力は感じるものの、本人に代わって管理する人(受託者)のコントロールが難しい。

信託法理の親元でもある英国では、任意後見(lasting powers of attorney)が普及している。これは、法定後見(deputy)よりコストが安く、また政府を挙げて推進キャンペーンを行った結果だと言われている。

以上から、やはり管理する人(任意後見人)のコントロール制度を内包する任意後見制度に注目をしてみたい。ところで、日本における任意後見の現状はどうであろうか。法務省の資料によれば、任意後見契約の登記件数(閉鎖登記除く)は、12万0962件(2019.7.29時点)で、うち任意後見監督人選任の登記がされている件数は、3510件(2019.7.29時点)である。なお、平成30年になされた任意後見契約の登記件数は、1万2599件である6。

任意後見監督人選任の登記件数3510件は、成年後見制度全体の利用件数の約22万件に比較して2%にも届いておらず、利用はいまだ進んでいない状況といってよい。

法務省もインターネット上でターゲティング広告を行うなど制度の普及に努めているものの、まだまだ制度自体の理解が進んでいないものと思われる。政府の少子高齢化対策計画に入れることや、マスコミやSNSをうまく活用することなど、今一層の普及への努力が求められよう。

信託法理の親元でもある英国では、任意後見(lasting powers of attorney)が普及している。これは、法定後見(deputy)よりコストが安く、また政府を挙げて推進キャンペーンを行った結果だと言われている。

以上から、やはり管理する人(任意後見人)のコントロール制度を内包する任意後見制度に注目をしてみたい。ところで、日本における任意後見の現状はどうであろうか。法務省の資料によれば、任意後見契約の登記件数(閉鎖登記除く)は、12万0962件(2019.7.29時点)で、うち任意後見監督人選任の登記がされている件数は、3510件(2019.7.29時点)である。なお、平成30年になされた任意後見契約の登記件数は、1万2599件である6。

任意後見監督人選任の登記件数3510件は、成年後見制度全体の利用件数の約22万件に比較して2%にも届いておらず、利用はいまだ進んでいない状況といってよい。

法務省もインターネット上でターゲティング広告を行うなど制度の普及に努めているものの、まだまだ制度自体の理解が進んでいないものと思われる。政府の少子高齢化対策計画に入れることや、マスコミやSNSをうまく活用することなど、今一層の普及への努力が求められよう。

(2020年10月08日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/24 | サイバー対処能力強化法の成立-能動的サイバー防御 | 松澤 登 | 基礎研レポート |

| 2025/06/16 | 株式併合による非公開化-JAL等によるAGPのスクイーズアウト | 松澤 登 | 研究員の眼 |

| 2025/06/13 | 株主提案による役員選任議案-フジメディア・ホールディングス | 松澤 登 | 研究員の眼 |

| 2025/06/10 | 江戸時代の堂島米市場-先物取引所の先駆け | 松澤 登 | 研究員の眼 |

新着記事

-

2025年07月11日

トランプ関税の日本経済への波及経路-実質GDPよりも実質GDIの悪化に注意 -

2025年07月10日

企業物価指数2025年6月~ガソリン補助金の影響などで、国内企業物価は前年比3%を割り込む~ -

2025年07月10日

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)- -

2025年07月09日

バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国 -

2025年07月09日

貸出・マネタリー統計(25年6月)~銀行貸出の伸びが回復、マネタリーベースは前年割れが定着

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【認知症の人の意思決定(3)-任意代理・任意後見・民事信託】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

認知症の人の意思決定(3)-任意代理・任意後見・民事信託のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.