- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 投資信託 >

- TOPIXと日経225の違い-どちらに投資した方が有利なのか

2020年06月30日

文字サイズ

- 小

- 中

- 大

1――投資信託、インデックスファンドとは何か

投資信託とは、投資家から集めた資金をひとつにまとめ、運用のプロが運用方針に沿って運用する金融商品だ。ファンドの運用方針は、どういう方法で投資対象を選ぶのか、どのように投資するのか、どのようにリスク管理をするのか、といった内容である。投資家が投資信託を取引するのに発生するコストには、投資信託の管理・運営にかかる信託報酬などがあり、ファンドによっては、購入時の手数料、換金時の信託財産留保額もある。運用方針や投資家が支払うコストは、あらかじめ、または販売と同時に交付される「目論見書」に記載される

インデックスファンドは、特定の市場の動きを表すインデックスに連動することを目指したファンドだ。国内株式インデックスファンドでは、インデックスとして、TOPIXや日経225などが採用される。証券取引所に上場した投資信託を、ETF(Exchange Traded Funds)と呼ぶ。

インデックスファンドは、特定の市場の動きを表すインデックスに連動することを目指したファンドだ。国内株式インデックスファンドでは、インデックスとして、TOPIXや日経225などが採用される。証券取引所に上場した投資信託を、ETF(Exchange Traded Funds)と呼ぶ。

2――TOPIXと日経225の違い

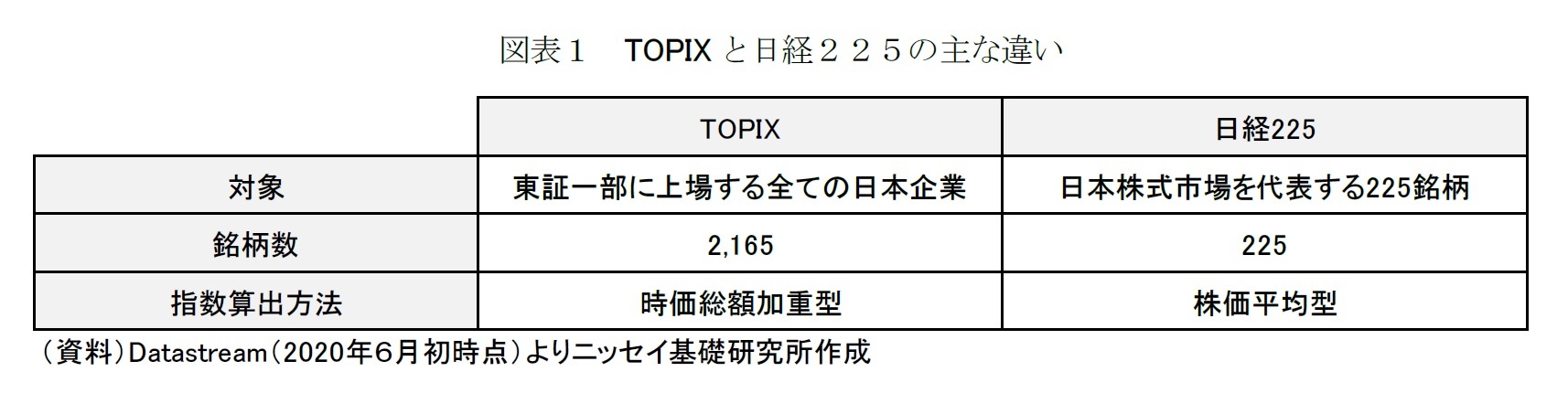

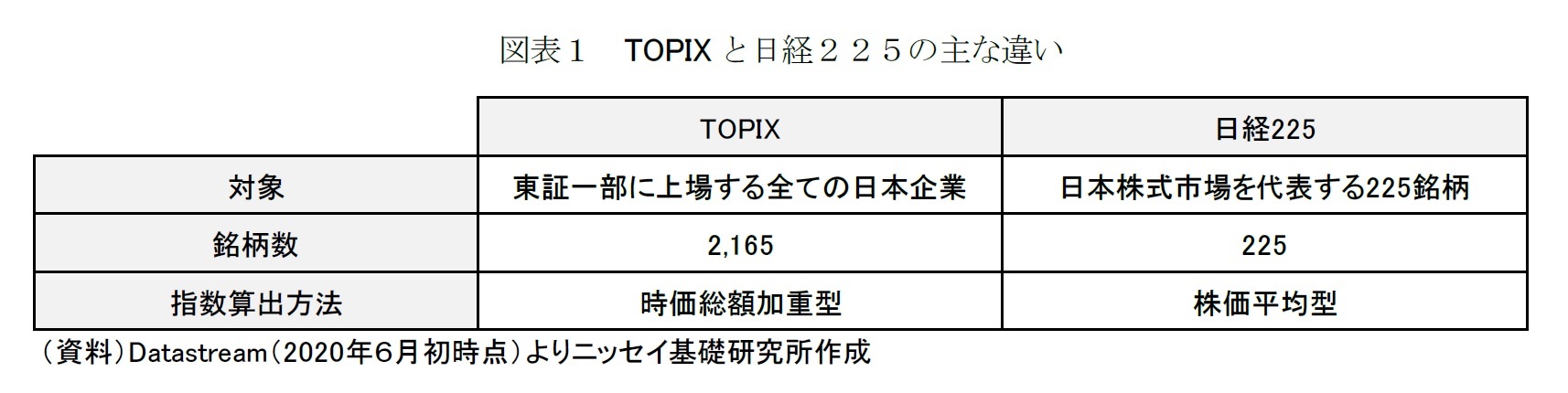

最初に代表的なインデックスであるTOPIXと日経平均株価(以下、日経225)の違いについて見ていきたい。まずはそれぞれを簡単に説明し(図表1)、両者の主な違いについて解説していきたい。

1|TOPIX

TOPIXは、東証一部に上場する全ての国内株式を対象とした国内株式指標である。1968年1月4日の時価総額を100として、その後の時価総額が指数化されている。構成銘柄数は2,165銘柄と多い。各銘柄のウェイトは、時価総額の大きい銘柄ほどウェイトが高くなる、時価総額加重で算出される。但し、現在は単純な時価総額ではなく、実際に市場に流通している浮動株と言われる株式の時価総額が各銘柄のウェイトとして用いられている。

1|TOPIX

TOPIXは、東証一部に上場する全ての国内株式を対象とした国内株式指標である。1968年1月4日の時価総額を100として、その後の時価総額が指数化されている。構成銘柄数は2,165銘柄と多い。各銘柄のウェイトは、時価総額の大きい銘柄ほどウェイトが高くなる、時価総額加重で算出される。但し、現在は単純な時価総額ではなく、実際に市場に流通している浮動株と言われる株式の時価総額が各銘柄のウェイトとして用いられている。

2|日経225

日経225は日経平均株価の略称で、日本経済新聞社が発表する株価指数である。東証一部上場銘柄のうち、日本株式市場を代表する225銘柄を対象としている。1949年5月16日の単純平均株価176円21銭から算出され、対象銘柄の株価の合計を225で割った単純株価平均をベースに、株式分割等による株価変動を修正して株価の連続性を保っている(日経225=225銘柄の株価合計÷除数)。このように日経225のウェイトは、株価が高い銘柄ほどウェイトが高くなる株価平均型で算出される。

日経225は日経平均株価の略称で、日本経済新聞社が発表する株価指数である。東証一部上場銘柄のうち、日本株式市場を代表する225銘柄を対象としている。1949年5月16日の単純平均株価176円21銭から算出され、対象銘柄の株価の合計を225で割った単純株価平均をベースに、株式分割等による株価変動を修正して株価の連続性を保っている(日経225=225銘柄の株価合計÷除数)。このように日経225のウェイトは、株価が高い銘柄ほどウェイトが高くなる株価平均型で算出される。

3|TOPIXと日経225の主な違い

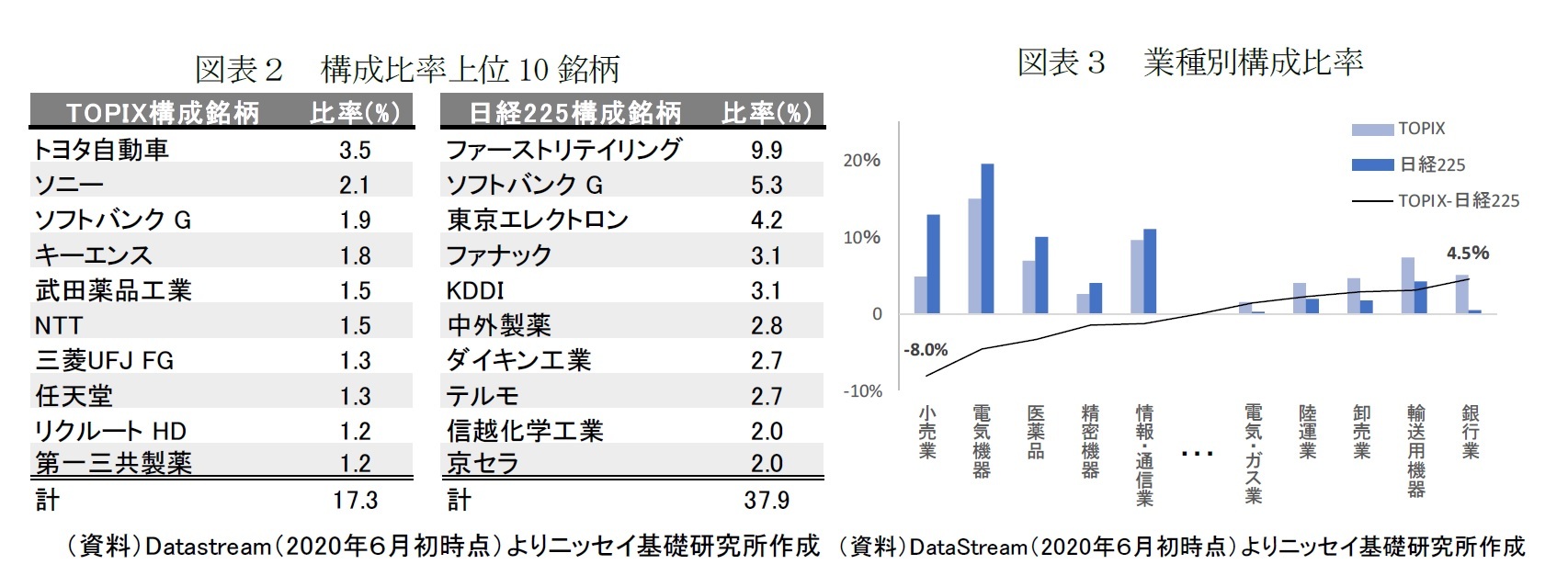

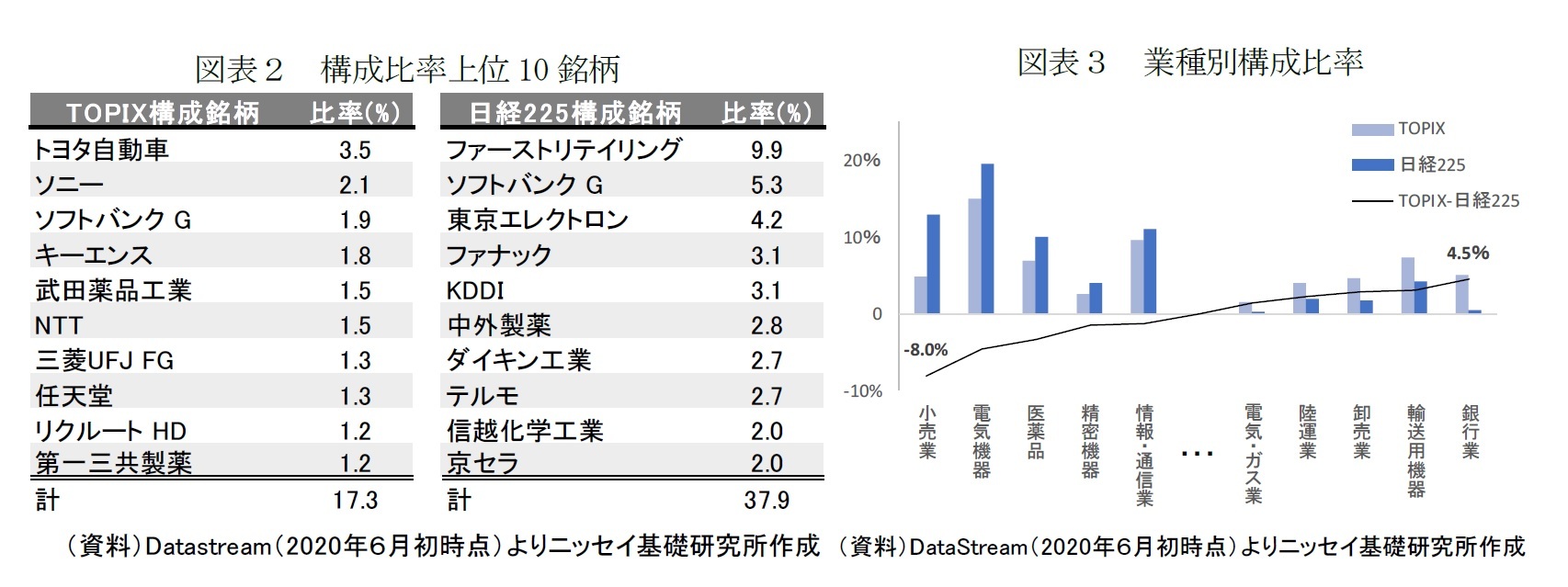

最初に注目すべきTOPIXと日経225の違いは、主に銘柄数とウェイト算出方法の違いからくる、組入れ銘柄の違いである。まず、企業別にみると、日経225は固有銘柄の比率が高い。構成比率上位10銘柄の合計比率はTOPIXが17.3%、日経225が37.0%である(図表2)。中でも、ファーストリテイリングは、日経225の10.1%を占める。次に、業種別にみると、比率が最も高いのはTOPIX、日経225どちらも「電気機器」で一致しているが、比率自体を確認すると異なっている。TOPIXで日経225より比率が最も低い業種は、ファーストリテイリングが属する小売業で、その差は8.0%だ(図表3)。一方、TOPIXで日経225より比率が最も高い業種は銀行業で、その差は4.5%だ。

最初に注目すべきTOPIXと日経225の違いは、主に銘柄数とウェイト算出方法の違いからくる、組入れ銘柄の違いである。まず、企業別にみると、日経225は固有銘柄の比率が高い。構成比率上位10銘柄の合計比率はTOPIXが17.3%、日経225が37.0%である(図表2)。中でも、ファーストリテイリングは、日経225の10.1%を占める。次に、業種別にみると、比率が最も高いのはTOPIX、日経225どちらも「電気機器」で一致しているが、比率自体を確認すると異なっている。TOPIXで日経225より比率が最も低い業種は、ファーストリテイリングが属する小売業で、その差は8.0%だ(図表3)。一方、TOPIXで日経225より比率が最も高い業種は銀行業で、その差は4.5%だ。

なお、TOPIXと日経225の構成銘柄数の違いは、ファンドを運用する側がインデックスファンドを実際に運用する際の運用のしやすさに影響を与える。仮に、各指数の配分通りに組入れ銘柄を再現する場合、最小購入単元を100枚とすると、日経225は10億円以内で組成可能だが、TOPIXでは400億円程も必要となる(DataStream から2020年6月初時点の時価およびウェイトより算出)。ファンドの規模がインデックスそのものを再現するのに必要な最低時価総額を著しく下回っている場合は、インデックスに連動することが難しくなる。従って、投資家が具体的なインデックスファンドを選ぶ際にはファンド規模に注意すべきということになる。

3――TOPIXと日経225のインデックスファンドのどちらの方が得か

1|過去のインデックス指数の推移

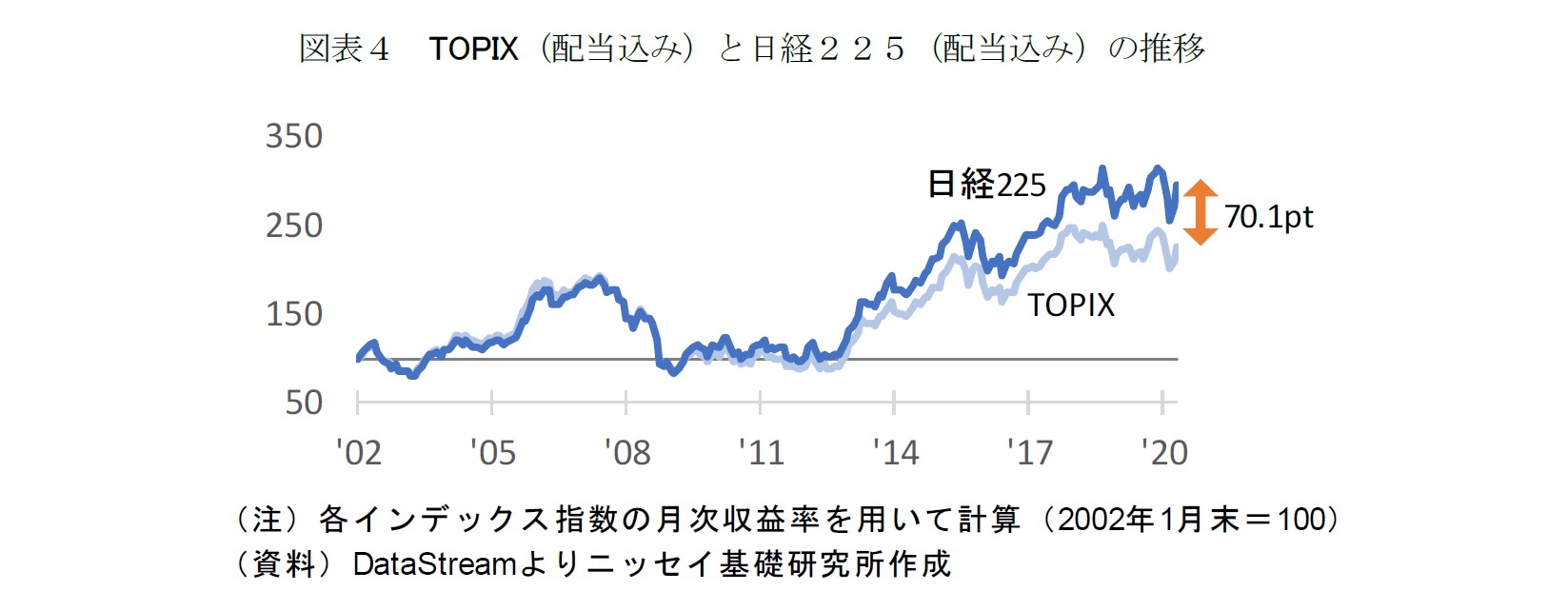

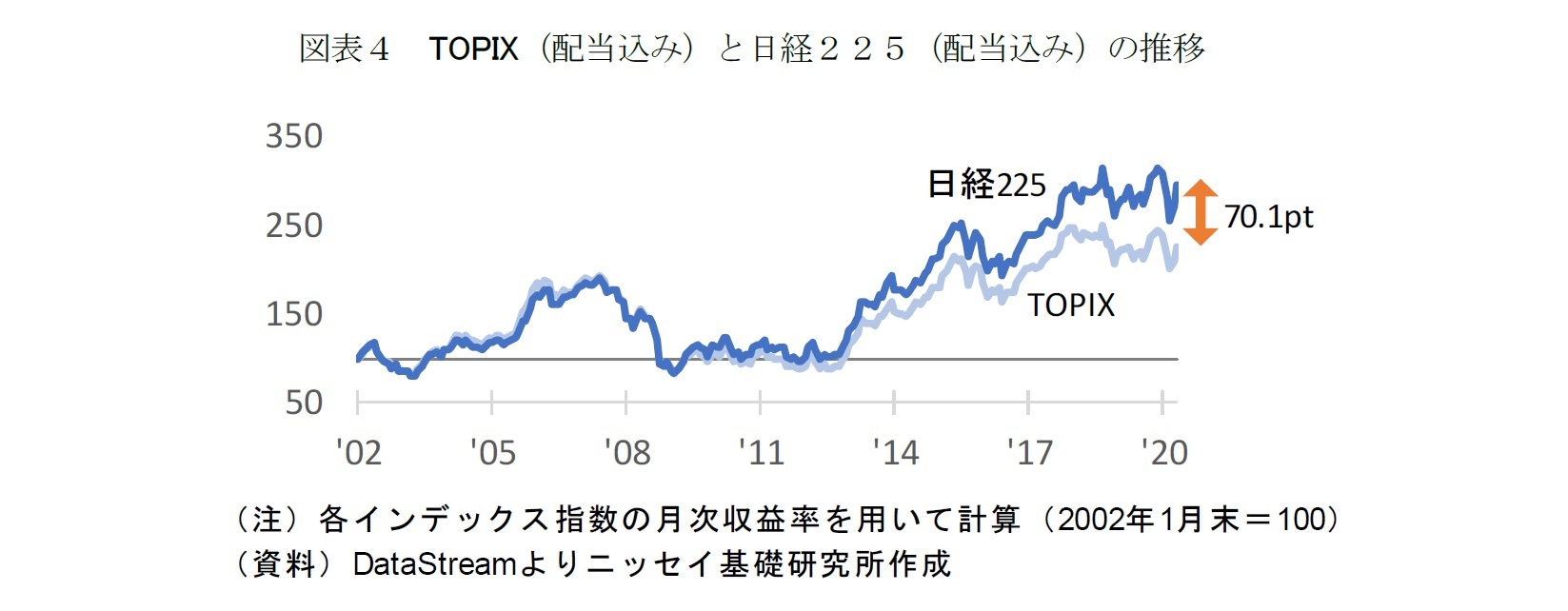

図表4を見て分かるように、TOPIXと日経225の指数の推移はほぼ同じで、収益率(配当込み)の相関係数は0.97と非常に高かった。2002年1月末対比の指数の推移(図表4)をみると、日経225の方が上昇率は若干高く、2020年5月末時点では70.1ptの差があった。また、変動の幅は日経225の方が若干大きく、月次収益率(配当込み)の標準偏差はTOPIXが5.0%、日経225が5.4%だった(2002年1月から2020年5月まで)。

図表4を見て分かるように、TOPIXと日経225の指数の推移はほぼ同じで、収益率(配当込み)の相関係数は0.97と非常に高かった。2002年1月末対比の指数の推移(図表4)をみると、日経225の方が上昇率は若干高く、2020年5月末時点では70.1ptの差があった。また、変動の幅は日経225の方が若干大きく、月次収益率(配当込み)の標準偏差はTOPIXが5.0%、日経225が5.4%だった(2002年1月から2020年5月まで)。

2|一括投資した場合のパフォーマンス

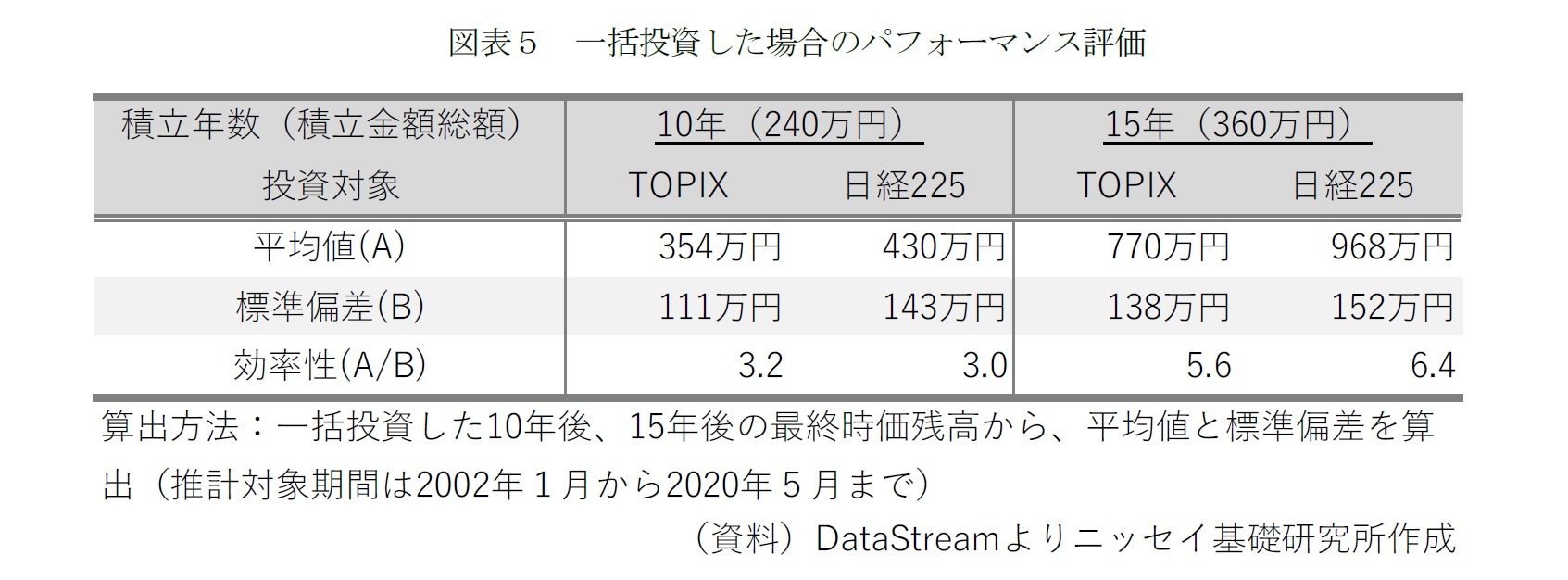

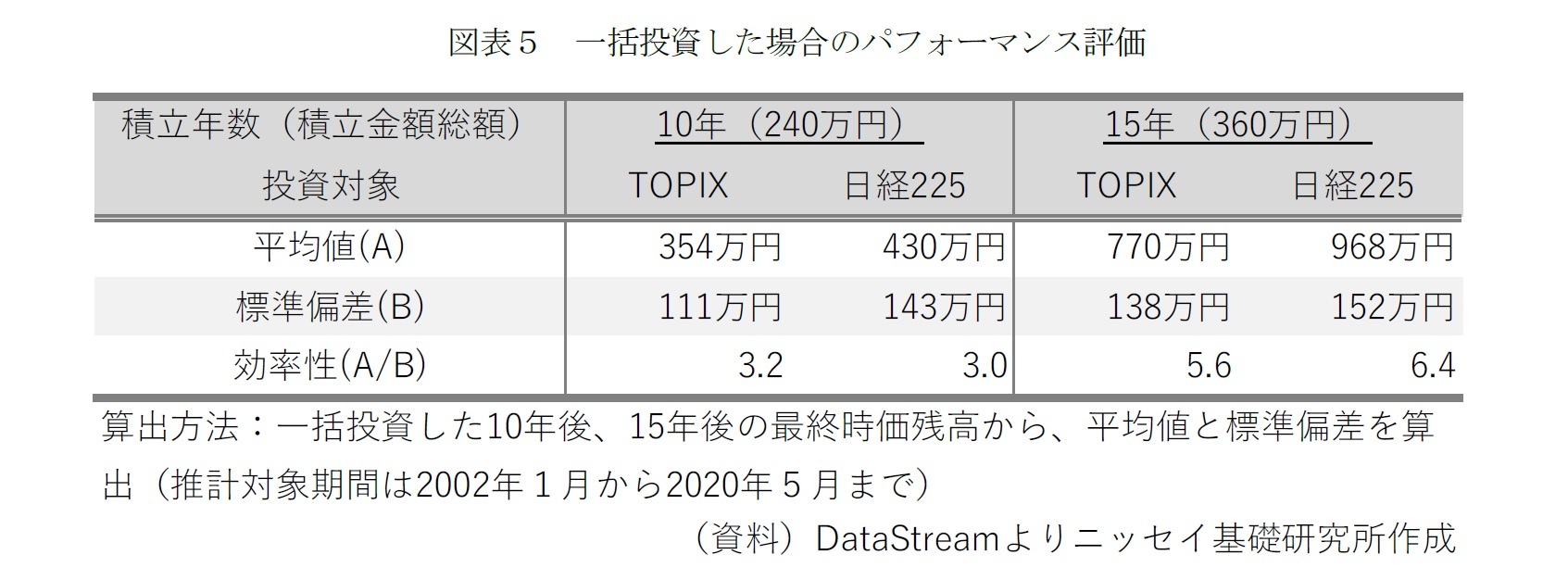

過去に一括投資をしていた場合、実際のパフォーマンスはどちらがよかったのか見てみよう。240万円を投資し10年後、360万円を投資し15年後の最終時価残高でTOPIXと日経225を比較する。

具体的には、2002年1月から10年投資した場合の最終時価残高、2002年2月から10年投資した場合の最終時価残高と順次計算していき、最終は2010年6月から10年投資した場合の2020年5月末の最終時価残高を計算して平均値等を算出する。

図表5では、最終時価残高の平均値(A)、標準偏差(B)、および、リスク(最終時価残高の標準偏差)に対するリターンの高さを図る効率性(A/B)を示す。

平均値は10年、15年どちらも日経225の方が高い。18年間の上昇率の若干の差が影響している。効率性は、10年ではTOPIXと日経225に差はなく、15年では日経225が高い。いずれにしても10年、15年と長期間投資するとかなりの投資収益を得ることができていたことが分かる。

過去に一括投資をしていた場合、実際のパフォーマンスはどちらがよかったのか見てみよう。240万円を投資し10年後、360万円を投資し15年後の最終時価残高でTOPIXと日経225を比較する。

具体的には、2002年1月から10年投資した場合の最終時価残高、2002年2月から10年投資した場合の最終時価残高と順次計算していき、最終は2010年6月から10年投資した場合の2020年5月末の最終時価残高を計算して平均値等を算出する。

図表5では、最終時価残高の平均値(A)、標準偏差(B)、および、リスク(最終時価残高の標準偏差)に対するリターンの高さを図る効率性(A/B)を示す。

平均値は10年、15年どちらも日経225の方が高い。18年間の上昇率の若干の差が影響している。効率性は、10年ではTOPIXと日経225に差はなく、15年では日経225が高い。いずれにしても10年、15年と長期間投資するとかなりの投資収益を得ることができていたことが分かる。

3|ドルコスト平均法で投資した場合のパフォーマンス

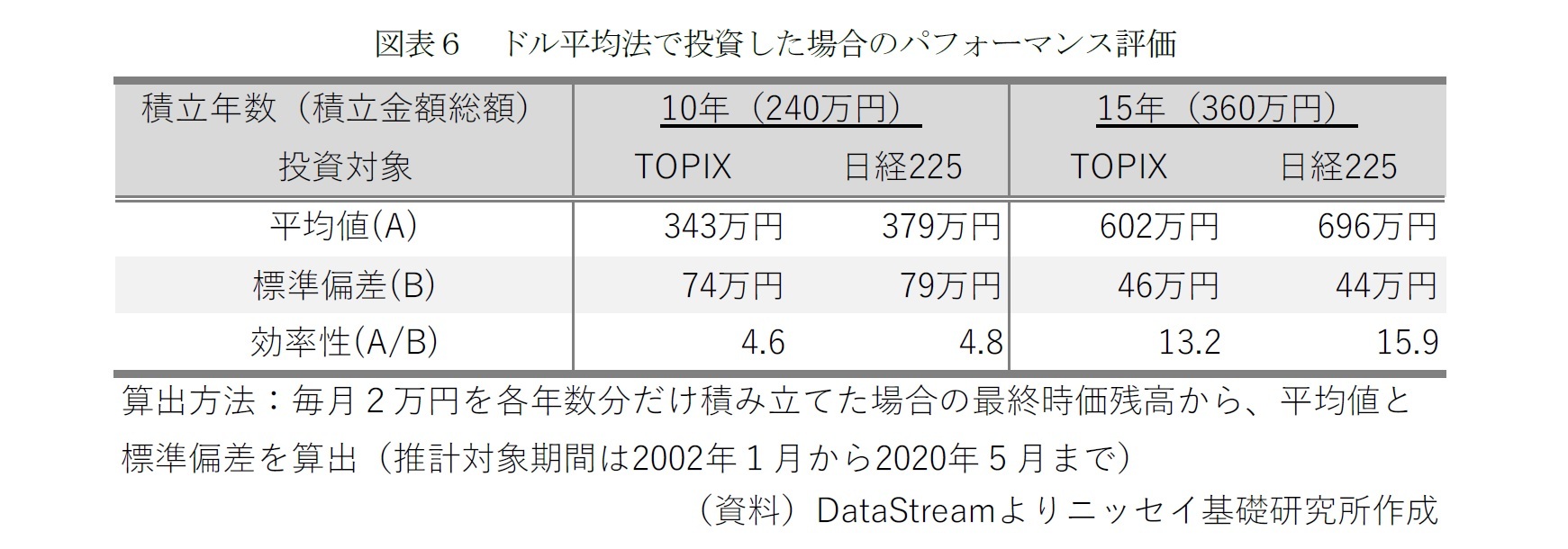

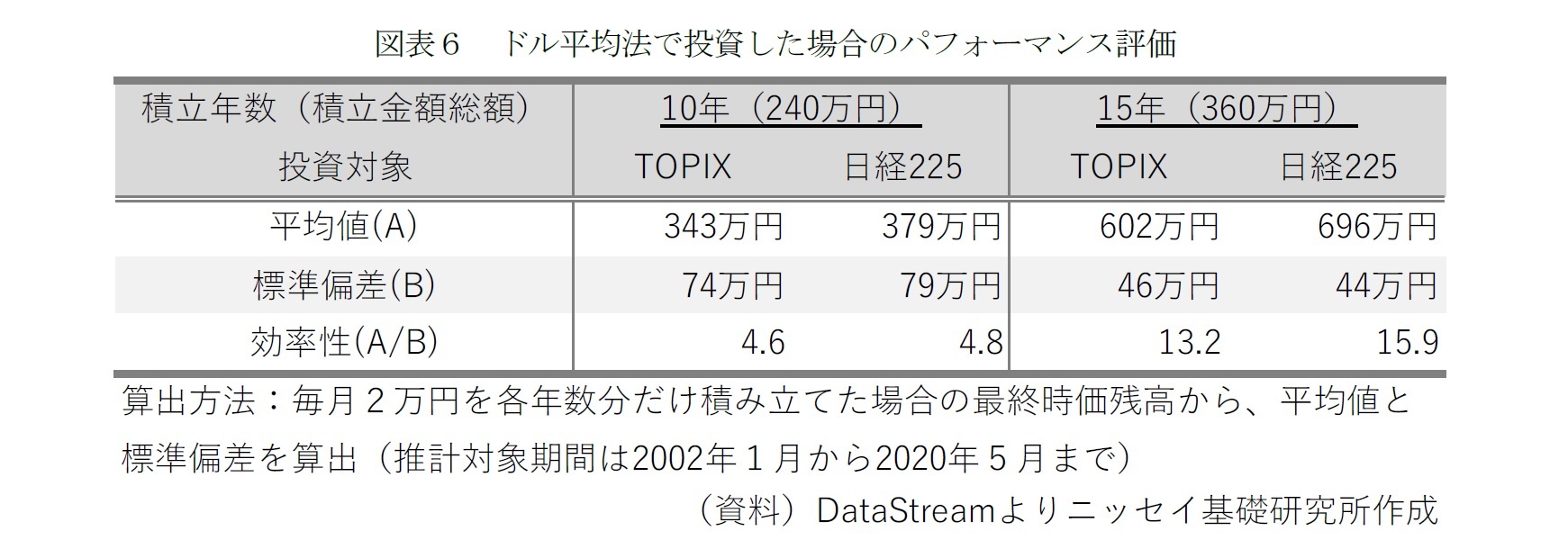

次に、ドルコスト平均法で過去に投資をしていた場合、実際のパフォーマンスはどちらがよかったのか。ドルコスト平均法は、定期的に「一定額」の投資を継続する手法である。図表6では、毎月2万円を10年間(積立金額総額240万円)投資した場合の最終時価残高、毎月2万円を15年間(積立金額総額360万円)投資した場合の最終時価残高について、図表5同様に示す。

ドルコスト平均法でも、最終時価残高の平均値は10年、15年いずれも日経225の方が若干高い。効率性は、10年ではTOPIXと日経225にあまり差はないが、15年では日経225の方が高い。

ドルコスト平均法では、一括投資の時と比べて、TOPIXと日経225間の平均値の差は縮まっているものの、効率性はどのパターンでも改善されている。特に、日経225は、一括投資と比較した効率性の増加率は10年、15年どちらもTOPIXより高い。変動性が高い日経225の方が、ドルコスト平均法による効率化をより享受できたと言える。また、10年と15年の効率性の差にみる長期投資による効率化も、一括投資と比べてドルコスト平均法の方が改善されている。

さらに、ドルコスト平均法で投資した場合も10年、15年と長期投資した場合、投資した金額を大きく上回る最終時価残価となっており、高い投資収益を得ることができている。

次に、ドルコスト平均法で過去に投資をしていた場合、実際のパフォーマンスはどちらがよかったのか。ドルコスト平均法は、定期的に「一定額」の投資を継続する手法である。図表6では、毎月2万円を10年間(積立金額総額240万円)投資した場合の最終時価残高、毎月2万円を15年間(積立金額総額360万円)投資した場合の最終時価残高について、図表5同様に示す。

ドルコスト平均法でも、最終時価残高の平均値は10年、15年いずれも日経225の方が若干高い。効率性は、10年ではTOPIXと日経225にあまり差はないが、15年では日経225の方が高い。

ドルコスト平均法では、一括投資の時と比べて、TOPIXと日経225間の平均値の差は縮まっているものの、効率性はどのパターンでも改善されている。特に、日経225は、一括投資と比較した効率性の増加率は10年、15年どちらもTOPIXより高い。変動性が高い日経225の方が、ドルコスト平均法による効率化をより享受できたと言える。また、10年と15年の効率性の差にみる長期投資による効率化も、一括投資と比べてドルコスト平均法の方が改善されている。

さらに、ドルコスト平均法で投資した場合も10年、15年と長期投資した場合、投資した金額を大きく上回る最終時価残価となっており、高い投資収益を得ることができている。

4――実際にインデックスファンドに投資する場合の留意点

1|投資信託とETFの違い

実際に投資をする際の投資信託とETFの最大の違いは、購入価格の変動タイミングだ。投資信託は基本的に1日1回算出される基準価額で購入する。ETFは、価格がリアルタイムで変動し、指値注文や成行注文等を選んで購入することができる。

加えて、確定拠出年金やiDeCoで投資できるのは投資信託だけとなる。

実際に投資をする際の投資信託とETFの最大の違いは、購入価格の変動タイミングだ。投資信託は基本的に1日1回算出される基準価額で購入する。ETFは、価格がリアルタイムで変動し、指値注文や成行注文等を選んで購入することができる。

加えて、確定拠出年金やiDeCoで投資できるのは投資信託だけとなる。

2|販売・解約時の手数料と信託報酬

インデックスファンドはリターンの源泉にファンドごとの差はないため、手数料が最終的なリターンを決める重要なファクターとなる。まず、購入時、解約時に発生する手数料があり、ファンドごとに異なる。さらに、保有期間中に信託財産から毎日差し引かれる費用として「信託報酬」「監査報酬」「売買委託手数料」など(以下、信託報酬等)がある。リターンに大差がないのであれば、各種手数料は低い方が良い。

購入時、解約時の手数料については、つみたてNISA対象ファンドは、購入時に発生する購入時手数料、解約時に発生する解約手数料および口座管理手数料はゼロとする「ノーロード」条件があり、有利である。同様に、つみたてNISAでない通常のインデックスファンドにおいても「ノーロード」を選択するのが良いと思う。

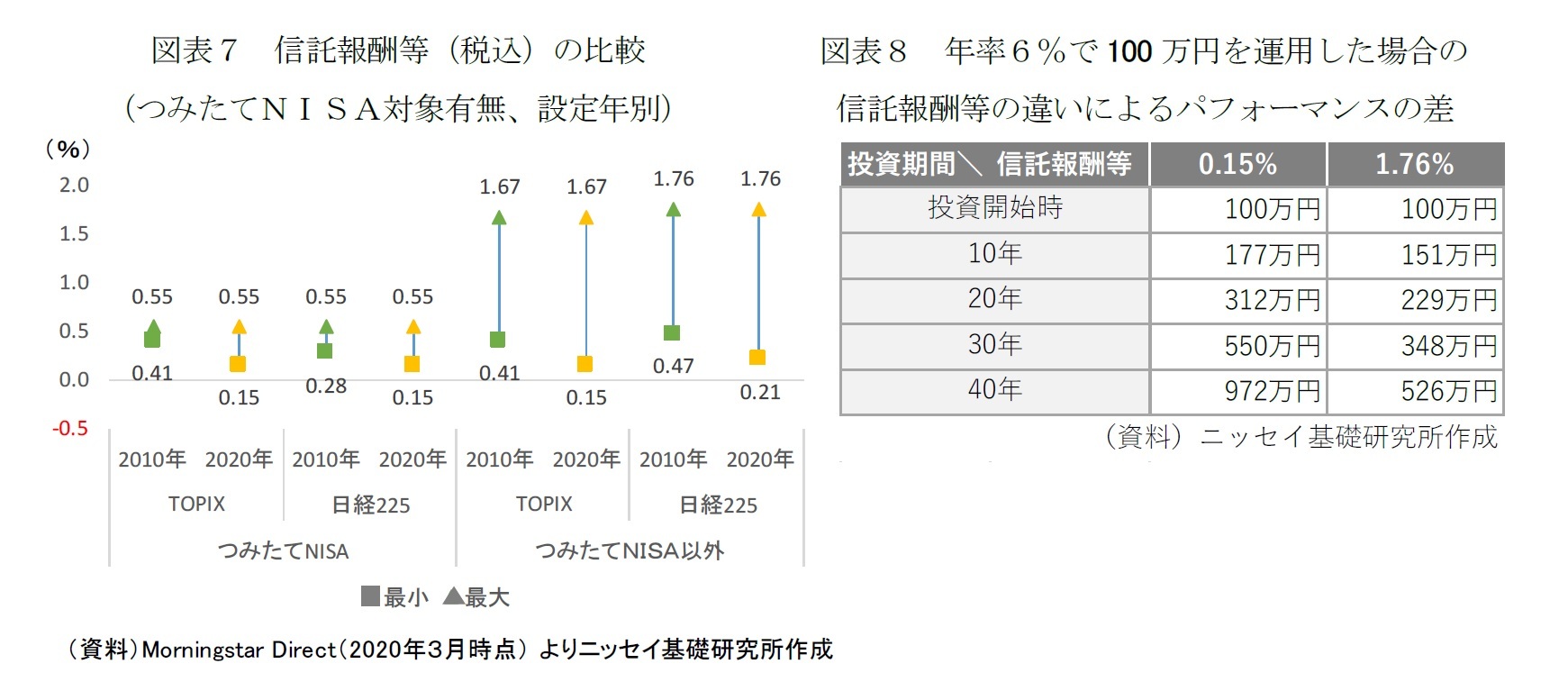

では、具体的にTOPIXと日経225の信託報酬等について見ていこう。TOPIXか日経225かに関わらず、信託報酬等の水準について、特徴は主に2点ある。

第一に、つみたてNISAに採用されているファンドは信託報酬率が概ね低いという点だ。国内資産を対象とするものに関しては、「信託報酬率0.55%以下(税込)」であることがつみたてNISA対象ファンドの条件だからだ。

第二に、設定日が新しいファンドは信託報酬等が低い点だ。金融庁が「顧客本位の業務運営に関する原則」(2016年12月公表)にて、信託報酬等が高いという問題を指摘し、それ以降、新規設定されたインデックスファンドや既存のファンドでも信託報酬等が低いものが増えた。

図表7では、TOPIX、日経225の未償還のインデックスファンドについて、つみたてNISA対象か対象外かの別、設定年別(2010年以前、2020年以前)に、信託報酬等の最大値と最小値を示す。つみたてNISA対象で、同じ指標を対象としていても、設定年が新しい信託報酬等は低い。

以上の点をまとめると、TOPIX、日経225のいずれのファンドにおいても、ファンド毎の差はあるが、つみたてNISAの信託報酬等は全般的に低い。一方、つみたてNISA対象ではないファンドはファンド毎の差はかなり大きいが、2020年の最小値は2010年に比べ相当低下しており、つみたてNISAと遜色がないレベルとなっている。

図表8では、年率6%で100万円を一括投資して10年、20年、30年、40年経過後の最終時価残高が、信託報酬等0.15%と1.76%でどれほど違うかを示す。投資期間40年ともなれば、446万円も差が生じる。6%は、日経225で2002年1月から2020年5月末まで保有した場合の年率リターンである。繰り返しになるが、インデックスファンドではリターンに大差がないので、「ノーロード」で信託報酬がなるべく低いファンドを選択すべきだと思う。

インデックスファンドはリターンの源泉にファンドごとの差はないため、手数料が最終的なリターンを決める重要なファクターとなる。まず、購入時、解約時に発生する手数料があり、ファンドごとに異なる。さらに、保有期間中に信託財産から毎日差し引かれる費用として「信託報酬」「監査報酬」「売買委託手数料」など(以下、信託報酬等)がある。リターンに大差がないのであれば、各種手数料は低い方が良い。

購入時、解約時の手数料については、つみたてNISA対象ファンドは、購入時に発生する購入時手数料、解約時に発生する解約手数料および口座管理手数料はゼロとする「ノーロード」条件があり、有利である。同様に、つみたてNISAでない通常のインデックスファンドにおいても「ノーロード」を選択するのが良いと思う。

では、具体的にTOPIXと日経225の信託報酬等について見ていこう。TOPIXか日経225かに関わらず、信託報酬等の水準について、特徴は主に2点ある。

第一に、つみたてNISAに採用されているファンドは信託報酬率が概ね低いという点だ。国内資産を対象とするものに関しては、「信託報酬率0.55%以下(税込)」であることがつみたてNISA対象ファンドの条件だからだ。

第二に、設定日が新しいファンドは信託報酬等が低い点だ。金融庁が「顧客本位の業務運営に関する原則」(2016年12月公表)にて、信託報酬等が高いという問題を指摘し、それ以降、新規設定されたインデックスファンドや既存のファンドでも信託報酬等が低いものが増えた。

図表7では、TOPIX、日経225の未償還のインデックスファンドについて、つみたてNISA対象か対象外かの別、設定年別(2010年以前、2020年以前)に、信託報酬等の最大値と最小値を示す。つみたてNISA対象で、同じ指標を対象としていても、設定年が新しい信託報酬等は低い。

以上の点をまとめると、TOPIX、日経225のいずれのファンドにおいても、ファンド毎の差はあるが、つみたてNISAの信託報酬等は全般的に低い。一方、つみたてNISA対象ではないファンドはファンド毎の差はかなり大きいが、2020年の最小値は2010年に比べ相当低下しており、つみたてNISAと遜色がないレベルとなっている。

図表8では、年率6%で100万円を一括投資して10年、20年、30年、40年経過後の最終時価残高が、信託報酬等0.15%と1.76%でどれほど違うかを示す。投資期間40年ともなれば、446万円も差が生じる。6%は、日経225で2002年1月から2020年5月末まで保有した場合の年率リターンである。繰り返しになるが、インデックスファンドではリターンに大差がないので、「ノーロード」で信託報酬がなるべく低いファンドを選択すべきだと思う。

3|信頼できる金融機関の選択

勤務先が提供する確定拠出年金やiDeCoやNISAでのインデックスファンド投資であれば、特に問題はないと思うが、最低でも金融庁監督下にある金融機関の中から選択することが大切である。その中でも信頼性が高く、倒産等の心配のない先を選ぶことが大切である。

念のためであるが、初心者の場合は、インデックスファンド以外に投資する場合、「あなたにだけ紹介する、リスクがなく高いリターンを保証する素晴らしい投資」などという怪しい投資の話にはくれぐれも手を出さないように注意することが必要だ。

勤務先が提供する確定拠出年金やiDeCoやNISAでのインデックスファンド投資であれば、特に問題はないと思うが、最低でも金融庁監督下にある金融機関の中から選択することが大切である。その中でも信頼性が高く、倒産等の心配のない先を選ぶことが大切である。

念のためであるが、初心者の場合は、インデックスファンド以外に投資する場合、「あなたにだけ紹介する、リスクがなく高いリターンを保証する素晴らしい投資」などという怪しい投資の話にはくれぐれも手を出さないように注意することが必要だ。

5――結論

まず最初に再三の繰り返しになるが、インデックスファンドのパフォーマンスは同じインデックスであればパフォーマンス自体には基本的に差がないので、各種手数料は安い方が良いし、資産残高は一定以上大きい方が安心と言える。特に長期投資をする場合は、手数料の違いによる資産形成の差は累積的に大きくなるので、けっして軽視すべきではない。

さて、結論であるが、以上見てきたように、これから資産形成をする人にとってはドル平均法でコツコツ日本株式に投資していくことがおすすめである。日経225ファンドでもTOPIXでも大きな違いはないが、過去のデータでは日経225の方がリターンはやや大きかった。加えて、新聞報道等で目にすることが多いのは日経225なので、相場感覚を身に着けるには日経225の方が良いのかもしれない。

若いうちからの資産形成は非常に重要であり、ここのところ低金利が続いていることもあり、長期的には預金等で貯蓄していくより、ドルコスト平均法等でコツコツと投資していく方がより効率的に資産形成できる可能性が高い。もちろん、投資結果についてはあくまで自己責任ではあるが、まずは少額でも良いので、実際に日本株式のインデクスファンドへの投資を始めてみてはどうだろうか。

さて、結論であるが、以上見てきたように、これから資産形成をする人にとってはドル平均法でコツコツ日本株式に投資していくことがおすすめである。日経225ファンドでもTOPIXでも大きな違いはないが、過去のデータでは日経225の方がリターンはやや大きかった。加えて、新聞報道等で目にすることが多いのは日経225なので、相場感覚を身に着けるには日経225の方が良いのかもしれない。

若いうちからの資産形成は非常に重要であり、ここのところ低金利が続いていることもあり、長期的には預金等で貯蓄していくより、ドルコスト平均法等でコツコツと投資していく方がより効率的に資産形成できる可能性が高い。もちろん、投資結果についてはあくまで自己責任ではあるが、まずは少額でも良いので、実際に日本株式のインデクスファンドへの投資を始めてみてはどうだろうか。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年06月30日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

水野 友理那

水野 友理那のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/03/05 | 米国株式インデックス投資、どれを選べば良いのか-S&P500 vs ダウ平均 vs ナスダック100 | 水野 友理那 | 基礎研レポート |

| 2020/12/11 | 積立投資に為替ヘッジは必要か-米国株式への長期投資は為替ヘッジが無い方が良い | 水野 友理那 | 基礎研レポート |

| 2020/11/19 | 金利予測に基づく債券インデックスのリターン | 水野 友理那 | 基礎研レポート |

| 2020/10/05 | 投資信託の購入経験がある人と他の特徴との関連 | 水野 友理那 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【TOPIXと日経225の違い-どちらに投資した方が有利なのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

TOPIXと日経225の違い-どちらに投資した方が有利なのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.