- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 若年層市場・マーケット >

- 金融リテラシーが高い15歳の特徴-PISA「Are Students smart about money?」からわかること

金融リテラシーが高い15歳の特徴-PISA「Are Students smart about money?」からわかること

水野 友理那

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

こうした中、日本の学生の金融リテラシー状況は先進国の状況と比較してどうなのかを見てみたい。具体的にはOECDを中心とするPISAプログラムにより判明した15歳の学生の金融リテラシーの特徴を見て、日本の状況と比較していきたい。

1.PISAプログラムとは何か

1 OECD参加国およびパートナーの中から20ヵ国・地域(エストニア,フィンランド,カナダ,ポーランド,オーストラリア,アメリカ,ポルトガル,ラトビア,リトアニア,ロシア,スペイン,スロバキア,イタリア,チリ,セルビア,ブルガリア,ブラジル,ペルー,ジョージア,インドネシア)

2.PISA2018の結果と日本の現状の推定

(1)金融リテラシーの8割は、数学リテラシーもしくは読解力で説明が可能である

(2)金融リテラシーの1割は、社会経済文化的背景で説明が可能である

(1)金融リテラシーの8割は、数学リテラシーもしくは読解力で説明が可能である

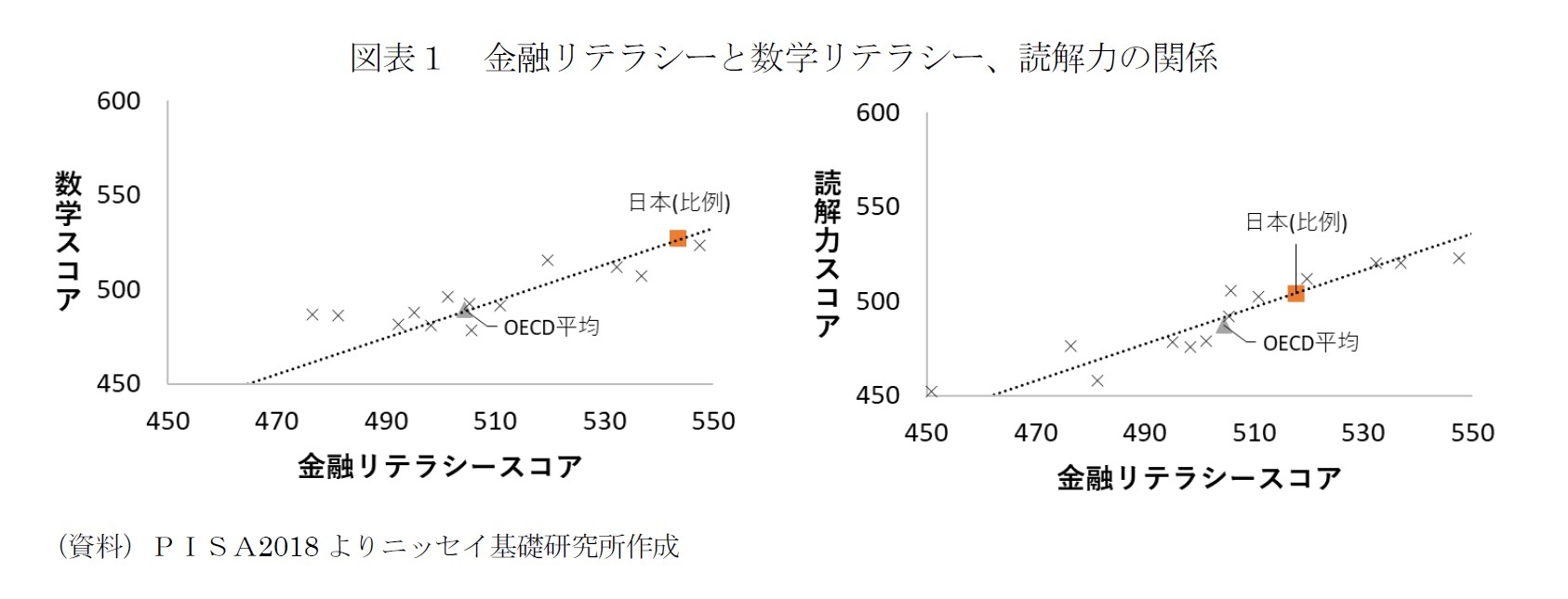

金融リテラシー評価を受ける学生は、数学リテラシーあるいは読解力に関する試験も受験している。OECD参加国において、金融リテラシースコアとの相関係数は、数学スコアが0.87、読解力スコアが0.83と非常に高かった。この高い相関関係は、金融リテラシー調査が初めて開始された2012年から一貫して観測されている。

日本は、PISAにおいて、数学リテラシーおよび読解力に関する試験には参加している。日本の数学スコア、読解力スコアを用いて、上述の関係から推計してみると、日本の金融リテラシースコアは数学スコアからは544、読解力スコアからは518と推計され、上から数えて、それぞれ2位、5位だった(図表1、日本(比例))。

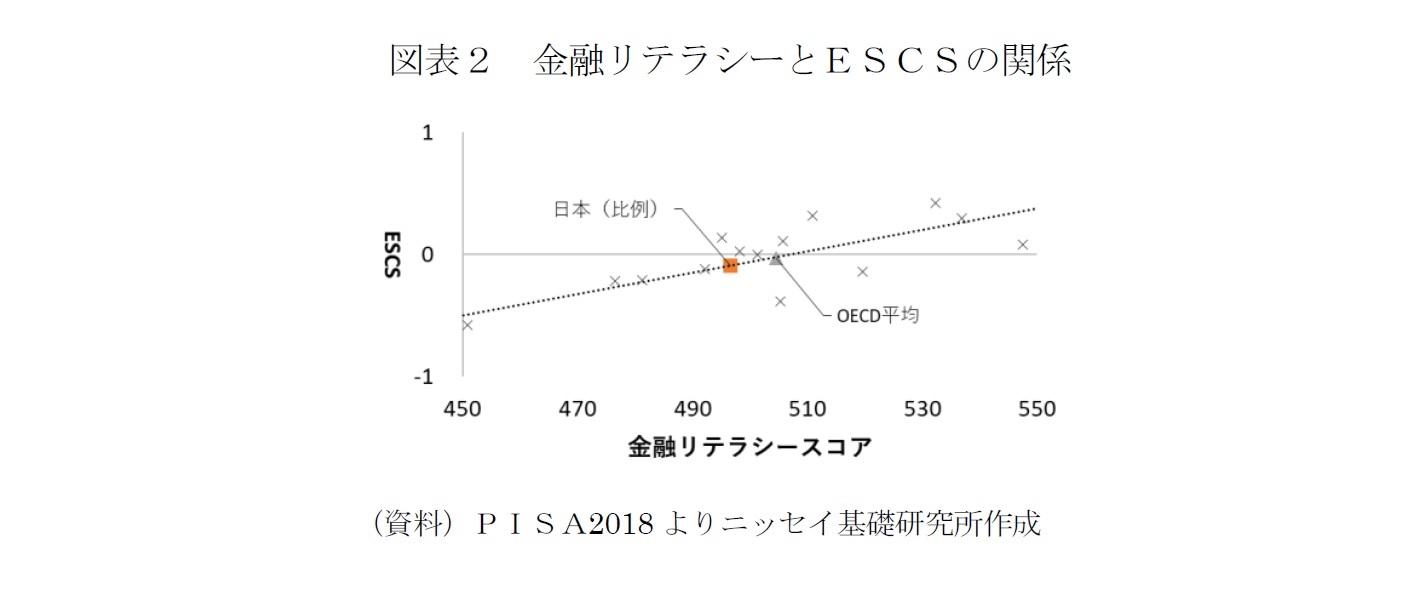

PISAでは、保護者の学歴や家庭の所有物に関する質問項目から、各学生の社会経済文化的背景を指標化し、「ESCS(the index of economic, social and cultural status)」としている。ESCSの数学リテラシーに対する説明力は13.8%、読解力に対しては12.0%だ。同様に、金融リテラシーに対しては10.2%で、数学リテラシーや読解力に対する説明力の8割程度である。この数値だけ見ると、家庭の資産の多さなどは学生の金融リテラシーを特別に高めるわけではないことになる。資産を多く持っている家庭では自然と子供は金融リテラシーが高くなる、と一般的に考えられるが、今回の結果ではその傾向はあまりみられなかった。

3.PISA2018と日本の調査の類似問題を使っての分析

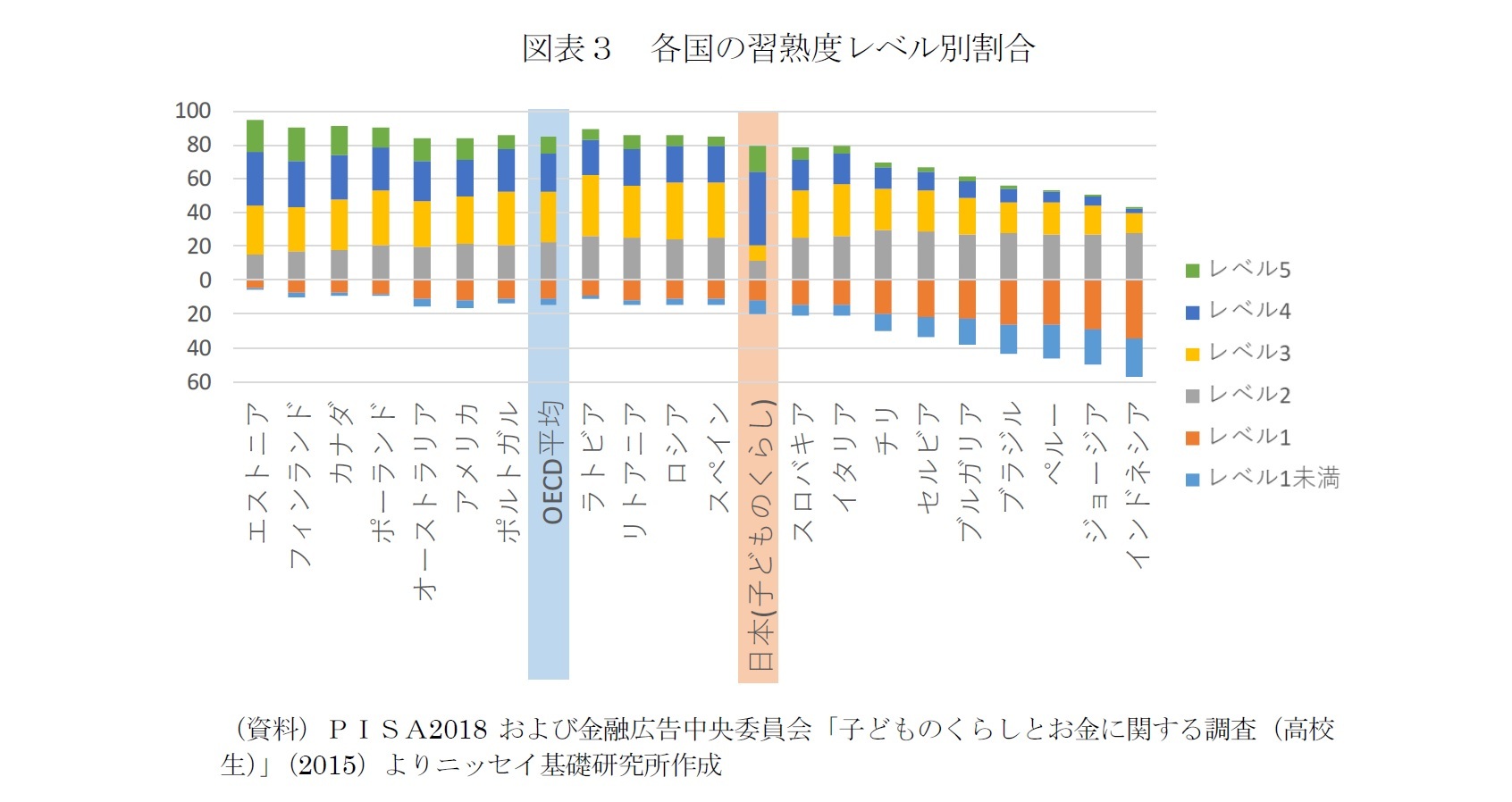

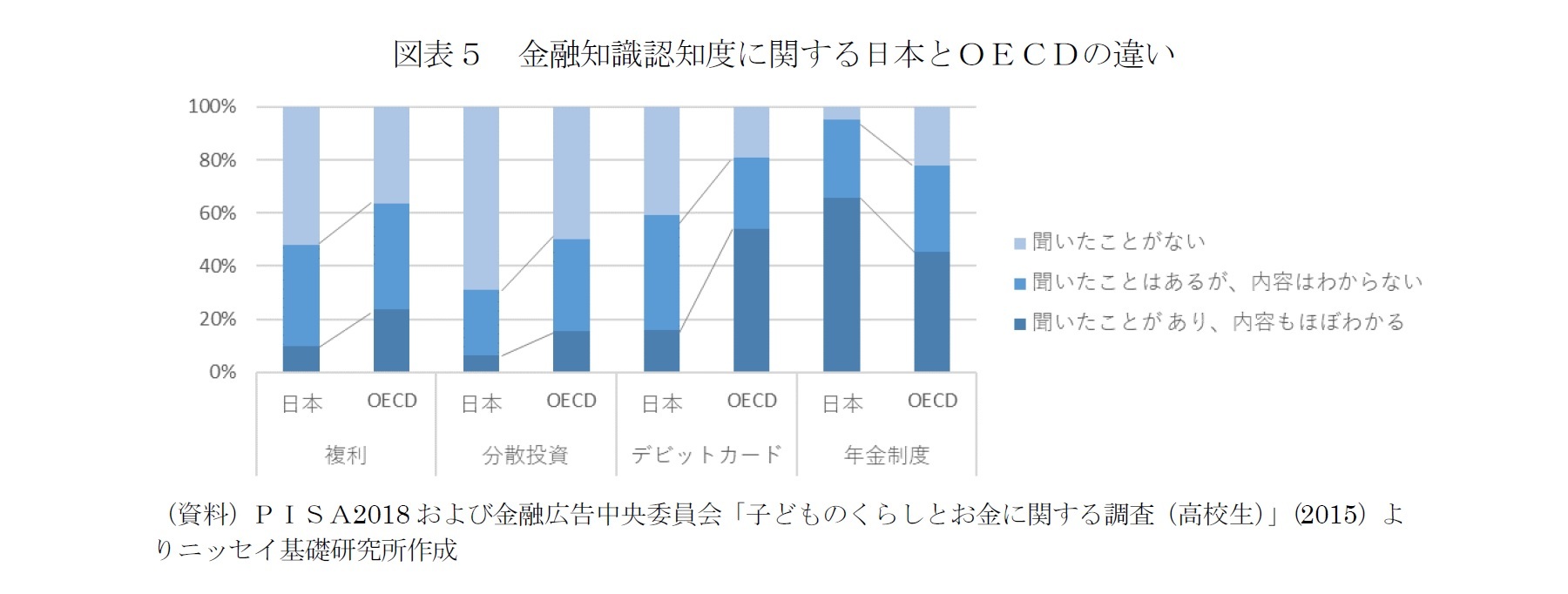

しかし、残念ながら、日本の実際の調査から推計される金融リテラシースコアは、他の先進国と比べて低く、さらに、PISA2018から推計した日本の金融リテラシーよりもかなり低いと思われる。日本の高校生を対象とした調査、金融広告中央委員会「子どものくらしとお金に関する調査(高校生)」(2015)(以下、子どものくらし調査(2015))では、PISA類似問題4問が出題された。4問の有効回答の正答率と、PISA2018が公表する各問題のスコアから、日本の高校生の金融リテラシースコアを推計すると489となり、上から数えて12位で、OECD平均より低かった(図表3)。

PISAの問題は、金融リテラシー習熟度を5段階で評価できるようになっている。図表3では、各国のレベル別割合を、平均スコアの高い順に左から並べた。子どものくらし調査(2015)から推計される日本のレベル別割合において、レベル4以上の割合は、平均スコア1位のエストニアよりも高く、申し分なかった。一方、レベル1やレベル2に該当する問題の正答率が低い。こうしたレベル2以下の簡単な問題の正答率が低いことが影響して、全体として低い平均スコアになってしまったと考えられる。

4.日本の学生の金融リテラシーが低い理由

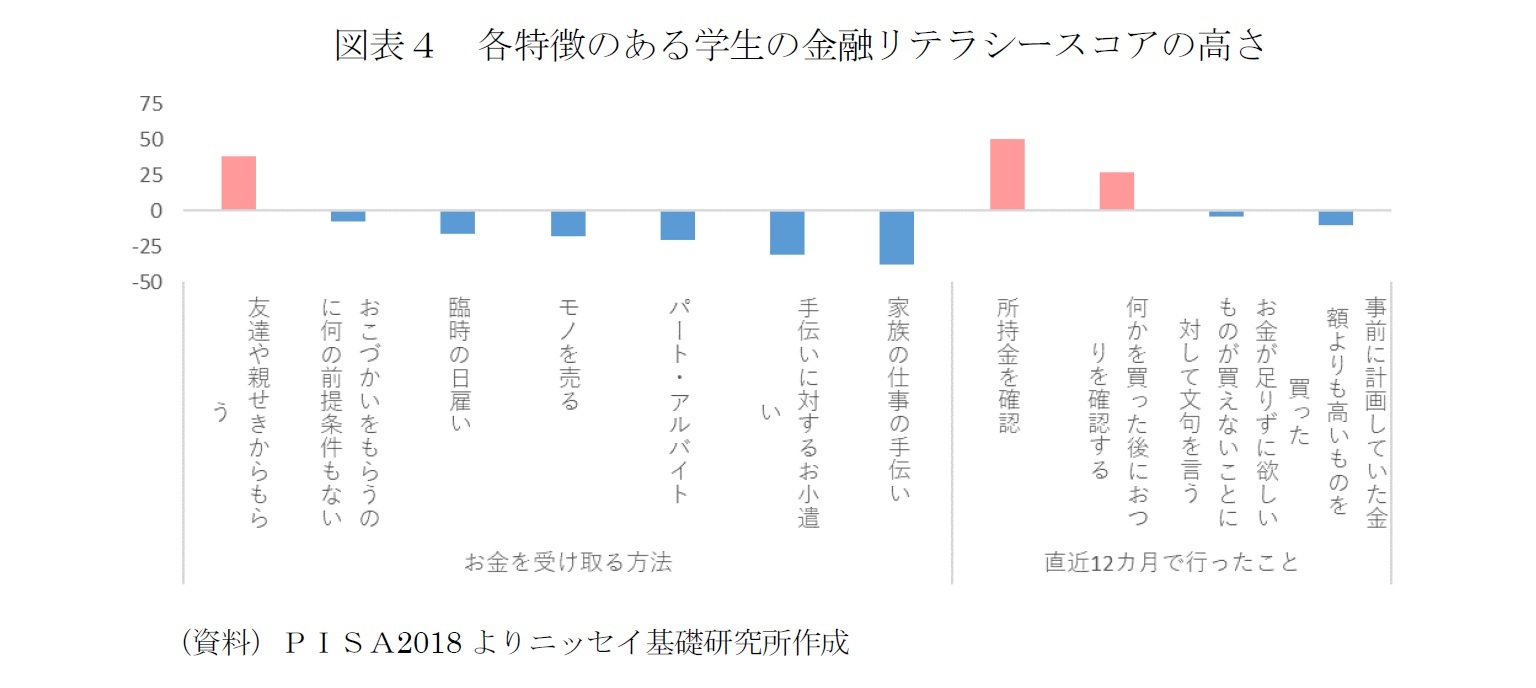

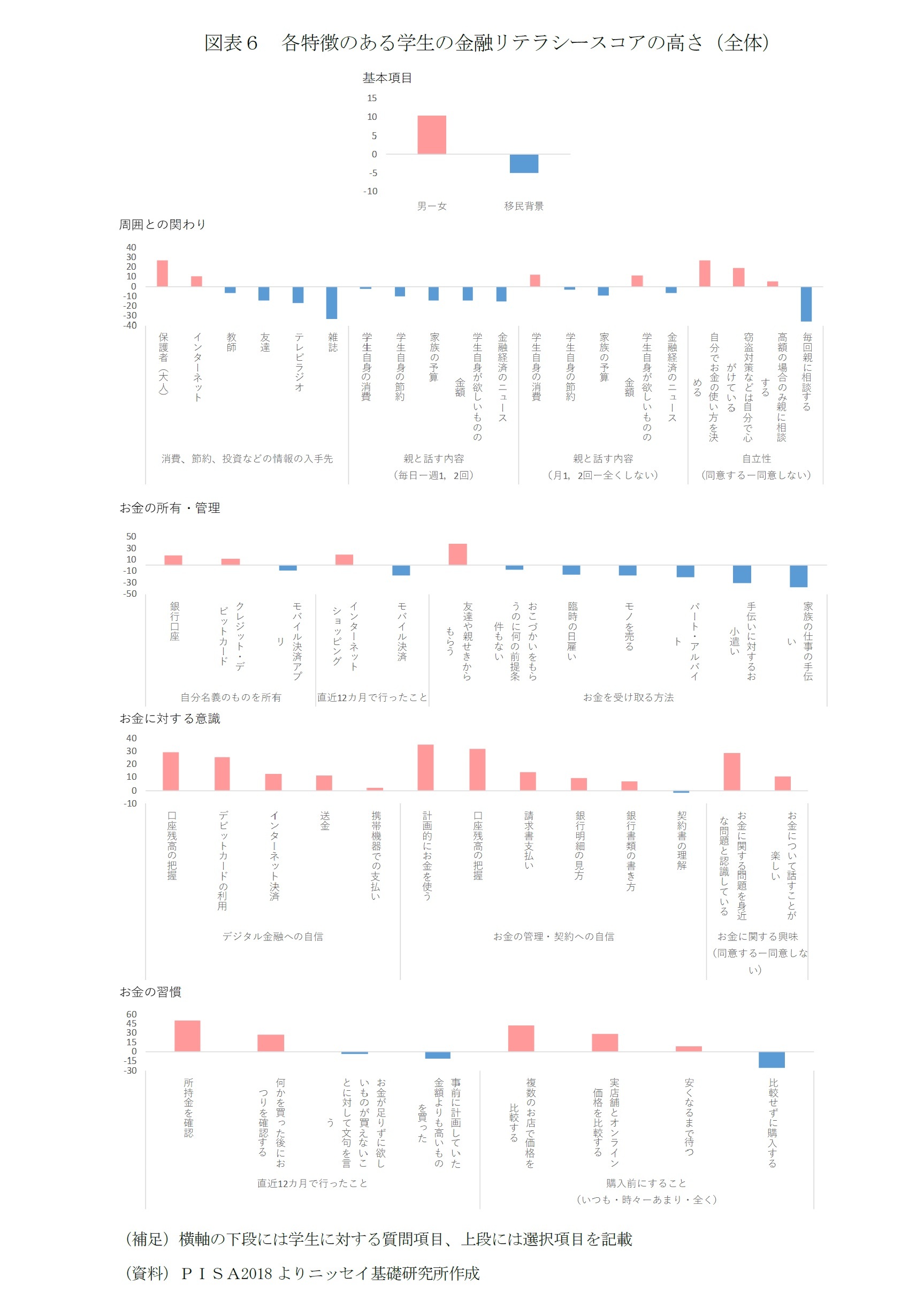

まず、最初に注目すべきは「おこづかいをもらうのに何の前提条件もない」割合が日本は高い点だ。同割合は、日本で71%(子どものくらし(2015)より推計2)、OECD平均で48%(PISA2018)だ。図表4では、横軸各項目の特徴がある学生とそうでない学生との間に生じた金融リテラシースコアの差を示す。なお、男女の性差、移民背景、ESCSなどの違いを勘案してスコアの差分を算出している。金融リテラシーはプラス(ピンク)の項目で高くなり、マイナス(青)の項目で低くなるということになる。PISA2018では、前提条件がなくおこづかいをもらう学生は、相対的に金融リテラシースコアが低かった。従って、「おこづかいをもらうのに何の前提条件もない」割合が高い日本の学生の金融リテラシーは低いと推定できる。

次に注目したのは、「おつりをもらったら、確認している」割合が日本の学生は低い点だ。同割合は、日本で60%(子どものくらし(2015))、OECD平均で86%(PISA2018)であった。PISA2018では、「おつりをもらったら、確認している」学生は、金融リテラシースコアが相対的に高いことが分かっており、「おつりをもらったら、確認している」割合の低い日本の学生の金融リテラシーは相応に低くなると推定できる。

以上のように、実際の日本の学生の特徴を踏まえると、日本の金融リテラシーが低いという理由も解決策も分かるような気がする。

しかし、一方で、子どものくらし調査(2015)から推定した日本の学生の金融リテラシーが低いという理由は別にあるかもしれない。

子どものくらし調査(2015)で出題された問題自体の表記に要因があるとも考えられる。子どものくらし調査(2015)にて出題されたPISA2018類似問題のうち、レベル1、2に該当する問題は請求書に関する問題2問(参照:研究員の眼「あなたの金融リテラシーは高い? ―OECDの問題に基づく15歳に求められる金融リテラシー―」(2020.6.17))だ。この2問の正答率が他国と比べて低かったため、図表3の日本の金融リテラシースコアも低く推定された。PISA2018問題の請求書は、「小計(税別)」「消費税(10%)」「送料」「合計金額」の順序で記載されていた。一方、子どものくらし調査(2015)の問題では、「小計(税別)」「送料」「消費税」「合計金額」の順序で記載され、消費税率は8%となっていた。送料はいくらかという問に対し、子どものくらし調査(2015)の表記では、送料に消費税がかかると考えてもおかしくない順序である。「合計金額」から逆算すればそうでないことはわかるが、直感的にわかるPISAの問題と比べ、やや分かりにくく、他国と比較したとき不利であったかもしれない。

また、子どものくらし調査(2015)の問題数は4問であるのに対しPISAの問題は小問含めて43問と多い点や、子どものくらし調査(2015)が高校ごとに任意で行われた点などから、正答率がどちらかに偏っている可能性もあり、PISA2018での金融リテラシー評価とは単純には比較できない。

2 質問項目「『おこづかい』をもらっていますか」に対して「必要の都度もらっている」と回答した学生の割合と、「定期的にもらっている」と回答した学生のうち「おこづかいをもらうのに何の条件もない」と回答した学生の割合の合算値

5.今後に向けて

では何故、実際の金融リテラシーが低いのかというと、無条件でおこづかいがもらえておつりを確認しない割合が相対的に多いということと、中学生くらいまでに複利、分散投資、デビットカードといった金融の基本的な知識をあまり習得できていないということが関係しているかもしれない。つまり、実際の生活の中でお金を得る方法を模索する必要もなく、学校で金融を学ぶ機会も少ないということが考えられる。そもそも日本ではお金に関する知識の重要性があまり知られていないのが本質的な問題なのかもしれない。

やはり、大人になった時に困らないような、実生活で役に立つ金融教育を義務教育で充実させることが必要なのだと思う。また、「おこづかい」をどうやって調達するか、といったところから子どもに考えさせさせ、お金の管理をさせることも本人の将来にとって必要なのかもしれない。

稿末の図表6で示されているように、「お金の管理・契約への自信」「お金に関する興味」がある15歳の金融リテラシーは高いとされている。日本では子供にお金を任せるというより、親が管理するというのがおそらく一般的ではあるが、子供を自立させるための金融教育をもっと広めていかなければならないのではないだろうか。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年06月18日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

水野 友理那

水野 友理那のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/03/05 | 米国株式インデックス投資、どれを選べば良いのか-S&P500 vs ダウ平均 vs ナスダック100 | 水野 友理那 | 基礎研レポート |

| 2020/12/11 | 積立投資に為替ヘッジは必要か-米国株式への長期投資は為替ヘッジが無い方が良い | 水野 友理那 | 基礎研レポート |

| 2020/11/19 | 金利予測に基づく債券インデックスのリターン | 水野 友理那 | 基礎研レポート |

| 2020/10/05 | 投資信託の購入経験がある人と他の特徴との関連 | 水野 友理那 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金融リテラシーが高い15歳の特徴-PISA「Are Students smart about money?」からわかること】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金融リテラシーが高い15歳の特徴-PISA「Are Students smart about money?」からわかることのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.