- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- 個人投資家の長期資産形成における金融リテラシー向上の重要性

2019年04月03日

文字サイズ

- 小

- 中

- 大

つみたてNISAやiDeCoなどの各種投資促進のための制度が整備され、個人投資家は様々な金融サービスにアクセスすることが可能になり、各自のリスク・リターン目標や制約条件に合わせて、将来の人生設計に向けて資産形成を行えるようになっている。法律や規制の役割も重要だが、個人投資家自身も主体的に金融や経済の知識を得ながら、適切な金融商品を選択していくことも必要になるだろう。このような金融や経済に関する知識や判断力のことを一般的に「金融リテラシー」と呼ぶ。

2015年に行われた金融リテラシーの水準に関する調査結果1によると、日本の成人において金融リテラシーのある人の割合は43%であったことが紹介されている。この調査では、金融や経済に対する知識事項(ポートフォリオの分散効果、インフレーション、金利、複利効果)について4問中3問以上正答すると「金融リテラシー」があると判断している。デンマーク(71%)、ノルウェー(71%)やスウェーデン(71%)といった北欧諸国において金融リテラシーのある成人の割合が最も高く、次にカナダ(68%)、イスラエル(68%)、英国(67%)、ドイツ(66%)やオランダ(66%)といった国々が続く。米国は57%であるなど、先進国における金融リテラシーの水準は相対的に高い結果となっている。この調査結果から、日本国内における金融リテラシーの水準は、残念ながら、他の先進国と比較して決して高いとは言えない状況にある。

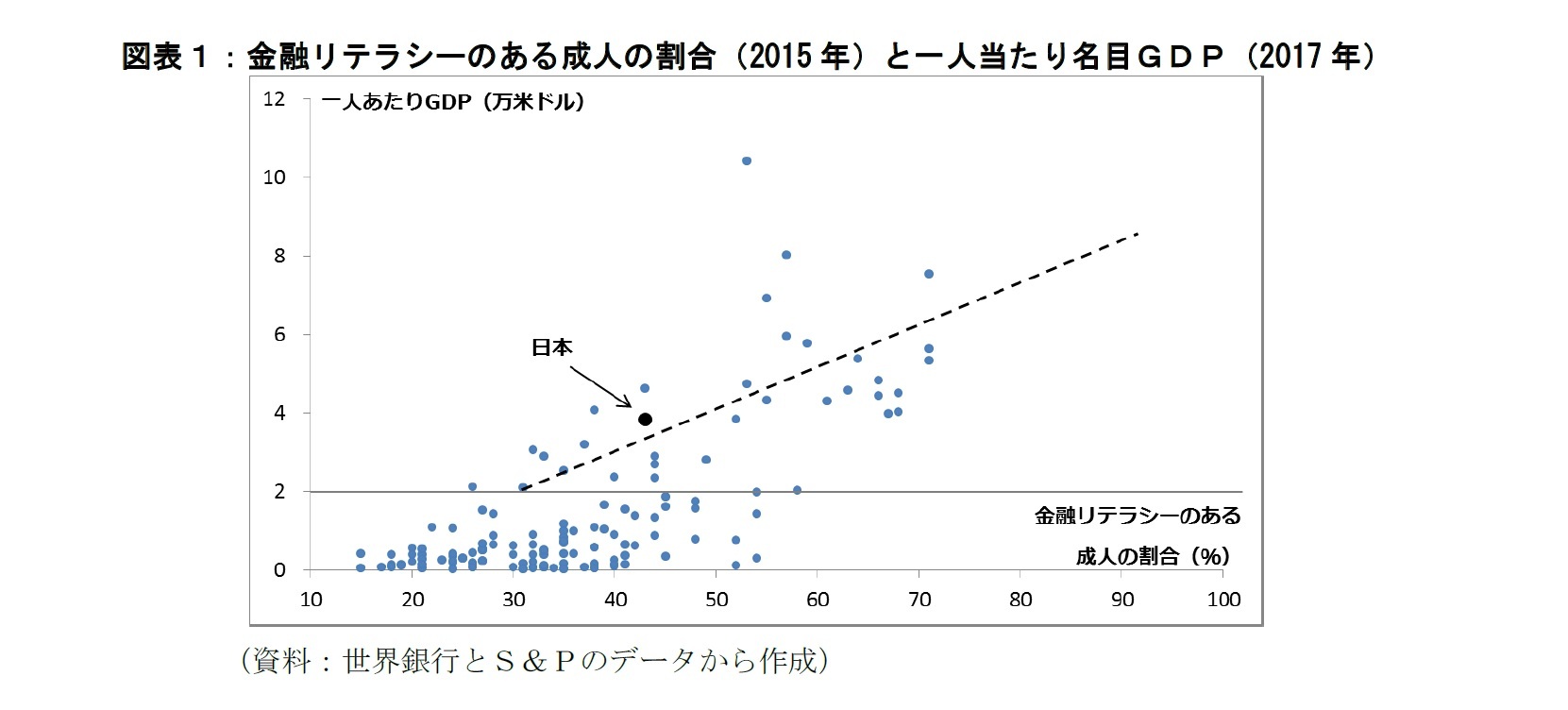

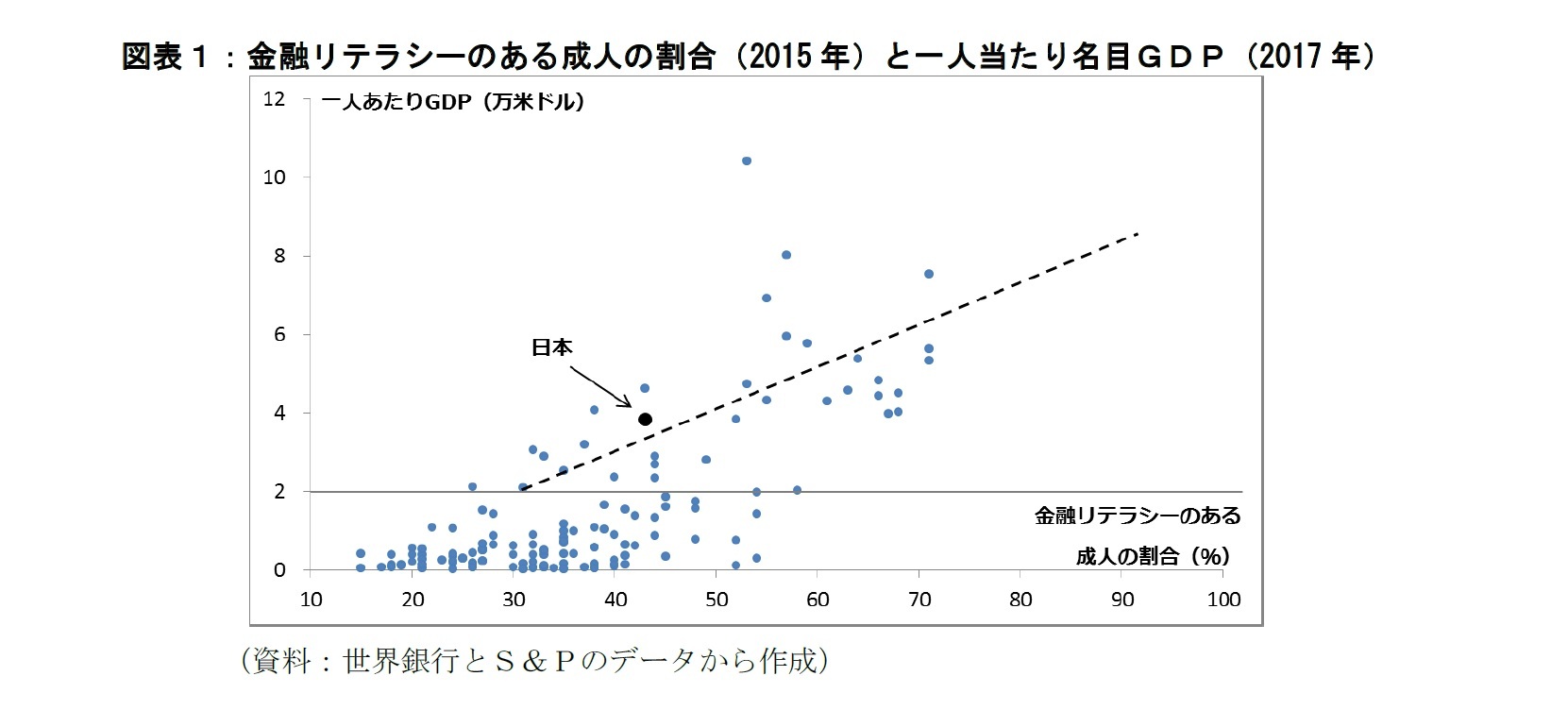

この調査結果では、金融リテラシーの水準と一人あたり名目GDPとの関係について言及されている。そこで、各国の「(この調査結果における)金融リテラシーのある成人の割合(2015年)」と「一人当たり名目GDP(2017年)」を並べてみたのが図表1である。一人あたり名目GDPが2万米ドル(約220万円)以上の国・地域に着目すると、金融リテラシーのある成人の割合が高くなると、一人あたりの名目GDPも大きくなる傾向があることが分かる。この理由の一つとして、労働所得だけではなく、資産運用による資本所得の効果も加わるためと推察できるだろう。さらに、一人あたり名目GDPが一定程度の水準になければ、金融リテラシーがあったとしても、所得を増やして生活水準を高めていくことが難しいことも示唆している。

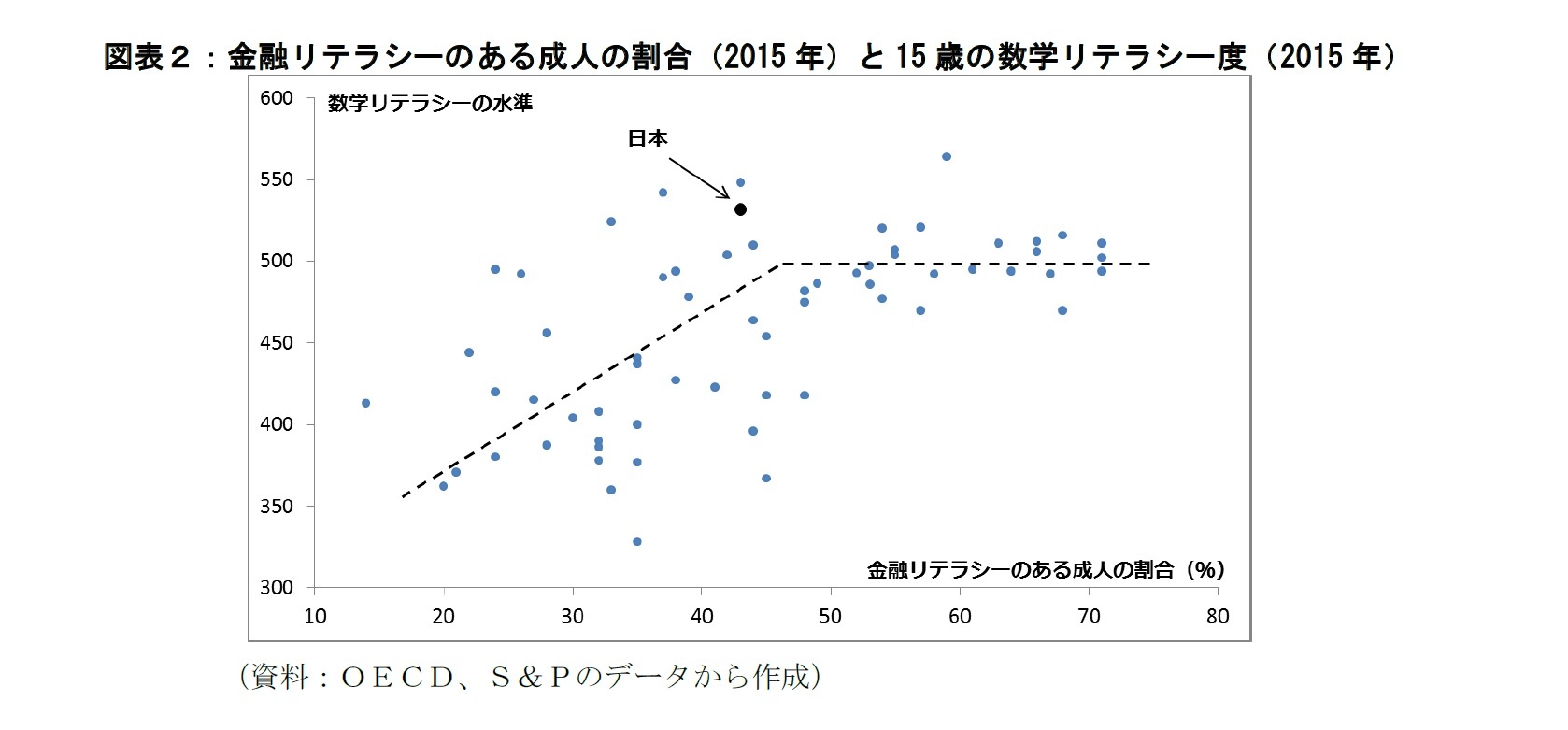

また、この調査結果では数学リテラシーとの関係についても指摘がある。各国の「金融リテラシーのある成人の割合(2015年)」と「15歳の数学リテラシーの水準(2015年)」を並べると、金融リテラシーのある成人の割合について、一定水準(40%中盤)を境に数学リテラシーとの関係性に変化があることが分かる(図表2)。金融リテラシーを身に付けていくには、数学の基礎的な内容に対する理解が必要条件となる可能性がある。この調査では、ポートフォリオの分散効果、インフレーション、金利、複利効果への知識が問われており、特に「割合の計算」への理解が結果に影響したものと考えられる。

1 Financial Literacy around the World,” Standard & Poor’s Ratings Services Global Financial Literacy Survey(2015年)

2015年に行われた金融リテラシーの水準に関する調査結果1によると、日本の成人において金融リテラシーのある人の割合は43%であったことが紹介されている。この調査では、金融や経済に対する知識事項(ポートフォリオの分散効果、インフレーション、金利、複利効果)について4問中3問以上正答すると「金融リテラシー」があると判断している。デンマーク(71%)、ノルウェー(71%)やスウェーデン(71%)といった北欧諸国において金融リテラシーのある成人の割合が最も高く、次にカナダ(68%)、イスラエル(68%)、英国(67%)、ドイツ(66%)やオランダ(66%)といった国々が続く。米国は57%であるなど、先進国における金融リテラシーの水準は相対的に高い結果となっている。この調査結果から、日本国内における金融リテラシーの水準は、残念ながら、他の先進国と比較して決して高いとは言えない状況にある。

この調査結果では、金融リテラシーの水準と一人あたり名目GDPとの関係について言及されている。そこで、各国の「(この調査結果における)金融リテラシーのある成人の割合(2015年)」と「一人当たり名目GDP(2017年)」を並べてみたのが図表1である。一人あたり名目GDPが2万米ドル(約220万円)以上の国・地域に着目すると、金融リテラシーのある成人の割合が高くなると、一人あたりの名目GDPも大きくなる傾向があることが分かる。この理由の一つとして、労働所得だけではなく、資産運用による資本所得の効果も加わるためと推察できるだろう。さらに、一人あたり名目GDPが一定程度の水準になければ、金融リテラシーがあったとしても、所得を増やして生活水準を高めていくことが難しいことも示唆している。

また、この調査結果では数学リテラシーとの関係についても指摘がある。各国の「金融リテラシーのある成人の割合(2015年)」と「15歳の数学リテラシーの水準(2015年)」を並べると、金融リテラシーのある成人の割合について、一定水準(40%中盤)を境に数学リテラシーとの関係性に変化があることが分かる(図表2)。金融リテラシーを身に付けていくには、数学の基礎的な内容に対する理解が必要条件となる可能性がある。この調査では、ポートフォリオの分散効果、インフレーション、金利、複利効果への知識が問われており、特に「割合の計算」への理解が結果に影響したものと考えられる。

1 Financial Literacy around the World,” Standard & Poor’s Ratings Services Global Financial Literacy Survey(2015年)

他に、行動経済学の見地から、金融に対して肯定的か否定的か、金融に対する恐怖感の有無など、投資家の心理や態度も金融リテラシーの高低に影響するという日本国内の調査結果2もある。バブル崩壊後に株安が継続し、低金利環境も長期化するなど、日本では長らく資産運用において成功体験を得るのが難しい中にあったことで、個人投資家に非合理なバイアス(偏見や先入観)を生んでおり、金融リテラシーが低位に留まる一因になっている可能性がある。

これらの調査結果から、金融リテラシーの水準は、その国における経済や教育の水準、投資家のバイアスと密接に関連するとみられる。日本の場合、数学リテラシーは相対的に高いとみられることから、バイアスの抑制が効果的ではないかと思われる。バイアスの抑制には、金融教育が有効とされており、金融リテラシーの向上に寄与するものと考えられる。

2 「行動経済学の金融経済教育への応用-行動バイアスからマインドセット・バイアスへ」(金融庁金融研究センター ディスカッションペーパー、2016年1月)

これらの調査結果から、金融リテラシーの水準は、その国における経済や教育の水準、投資家のバイアスと密接に関連するとみられる。日本の場合、数学リテラシーは相対的に高いとみられることから、バイアスの抑制が効果的ではないかと思われる。バイアスの抑制には、金融教育が有効とされており、金融リテラシーの向上に寄与するものと考えられる。

2 「行動経済学の金融経済教育への応用-行動バイアスからマインドセット・バイアスへ」(金融庁金融研究センター ディスカッションペーパー、2016年1月)

(2019年04月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【個人投資家の長期資産形成における金融リテラシー向上の重要性】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

個人投資家の長期資産形成における金融リテラシー向上の重要性のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.