- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 若年層市場・マーケット >

- あなたの金融リテラシーは高い?-OECDの問題に基づく15歳への金融教育

コラム

2020年06月17日

文字サイズ

- 小

- 中

- 大

OECDを中心とするPISAプログラムは、15歳の金融リテラシーに関する調査を2018年に実施した。試験は、金融リテラシーに関する問題43問を1時間、学生自身に関するアンケート96項目を35分で構成された。受験した学生は20ヵ国・地域1の約117,000人であり、金融リテラシーに関する調査としては大規模なプログラムである。

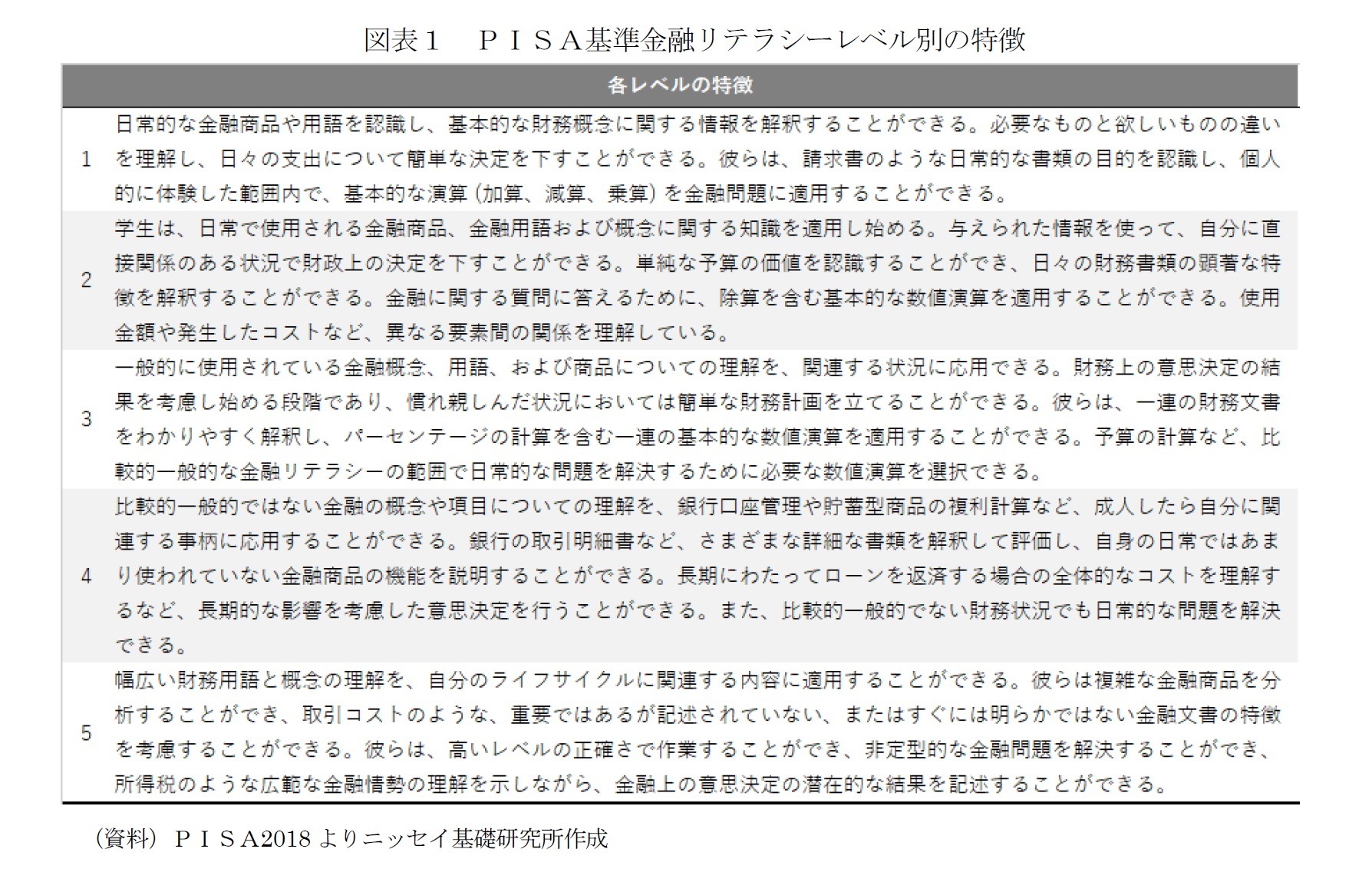

PISAでは、出題問題の難易度に応じて、生徒の金融リテラシー習熟度を5つのレベルに分ける。各レベルに応じた能力を図表1に具体的に示す。レベル1では、日常生活で必要な能力だとし、レベルが上がるにつれて、15歳の日常生活ではなかなか経験しないような出来事にも対処できる能力としている。日常生活で必要な能力を、請求書の読み取りや簡単な演算(加減算)などとし、より高いレベルでの能力に関しては、銀行との取引やローン、複利計算などの理解や高度な対応力が必要とされている。

しかし、正直なところ、どの程度の能力が要求されているのかわかりづらい。そこで、PISA2018の金融リテラシー問題として公開されるサンプル問題から各レベル1問ずつ紹介する2。

実際に読者自身で問題を解いてみてほしい。そしてどのくらい正解できたかとか、金融リテラシーを把握するためのテストとはどんなものかとかを体感していただきたい。

PISAでは、出題問題の難易度に応じて、生徒の金融リテラシー習熟度を5つのレベルに分ける。各レベルに応じた能力を図表1に具体的に示す。レベル1では、日常生活で必要な能力だとし、レベルが上がるにつれて、15歳の日常生活ではなかなか経験しないような出来事にも対処できる能力としている。日常生活で必要な能力を、請求書の読み取りや簡単な演算(加減算)などとし、より高いレベルでの能力に関しては、銀行との取引やローン、複利計算などの理解や高度な対応力が必要とされている。

しかし、正直なところ、どの程度の能力が要求されているのかわかりづらい。そこで、PISA2018の金融リテラシー問題として公開されるサンプル問題から各レベル1問ずつ紹介する2。

実際に読者自身で問題を解いてみてほしい。そしてどのくらい正解できたかとか、金融リテラシーを把握するためのテストとはどんなものかとかを体感していただきたい。

1 OECD参加国およびパートナーの中から20ヵ国・地域(エストニア,フィンランド,カナダの一部地域,ポーランド,オーストラリア,アメリカ,ポルトガル,ラトビア,リトアニア,ロシアの一部地域,スペイン,スロバキア,イタリア,チリ,セルビア,ブルガリア,ブラジル,ペルー,ジョージア,インドネシア)

2 PISA2018金融リテラシー試験の一部項目を翻訳、編集した(”Financial Literacy test – PISA”. OECD. http://www.oecd.org/pisa/test/financialliteracytest/ 、“PISA 2018 released financial literacy items”. OECD. http://www.oecd.org/pisa/test/PISA2018-financial-literacy-items.pdf より)(参照2020/5/19)

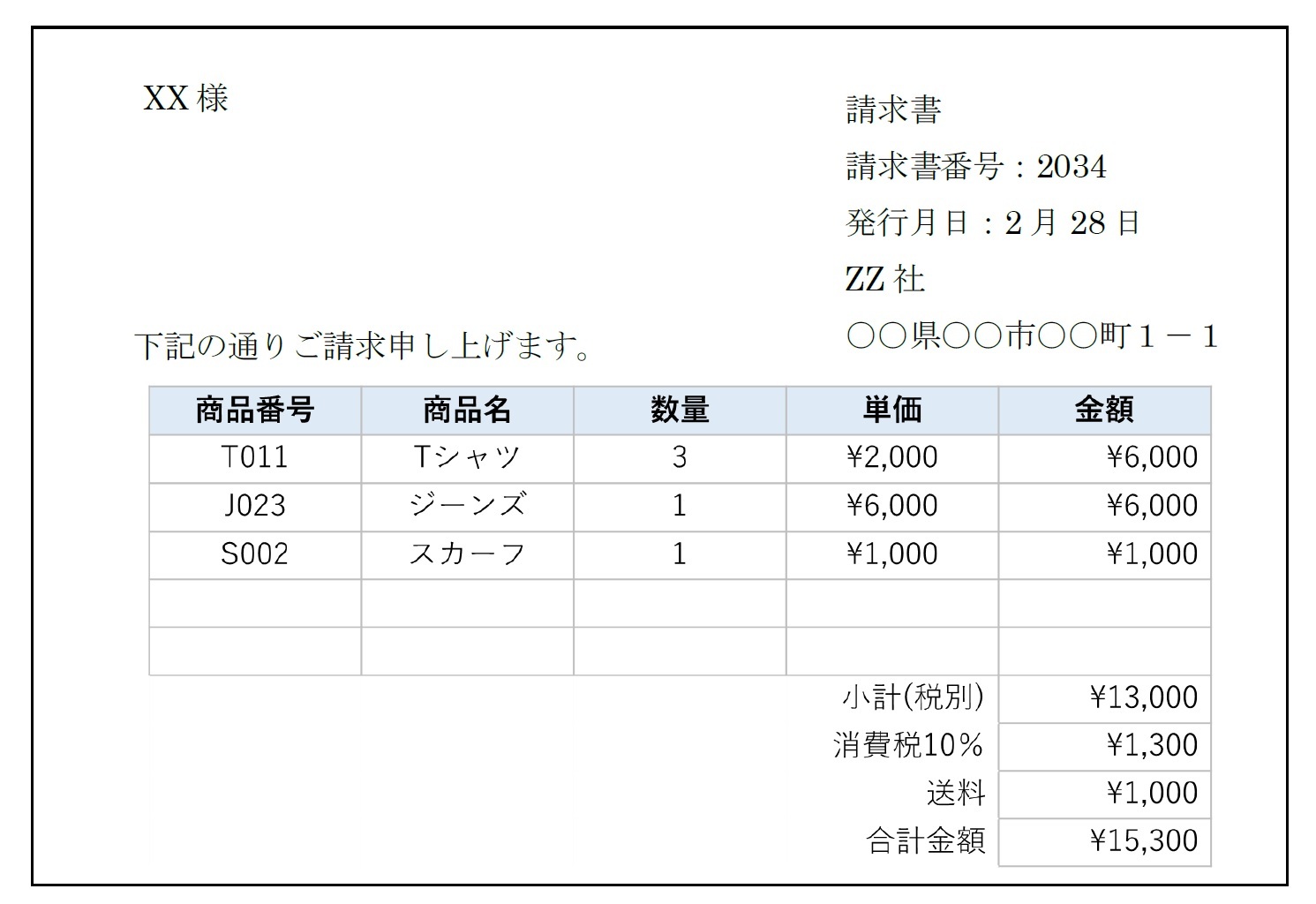

問題A:請求書

XXさんは、下記の内容の請求書をメールで受け取りました。

問1: この請求書がXXさん宛てに送られたのはなぜでしょうか。【レベル1】

(ア) XXさんはZZ社にお金を支払わなければならないから

(イ) ZZ社はXXさんにお金を支払わなければならないから

(ウ) XXさんがZZ社にお金を支払ったから

(エ) ZZ社がXXさんにお金を支払ったから

問2: ZZ社が衣類の配送代金として請求した金額はいくらでしょうか。【レベル2】

(ア) XXさんはZZ社にお金を支払わなければならないから

(イ) ZZ社はXXさんにお金を支払わなければならないから

(ウ) XXさんがZZ社にお金を支払ったから

(エ) ZZ社がXXさんにお金を支払ったから

問2: ZZ社が衣類の配送代金として請求した金額はいくらでしょうか。【レベル2】

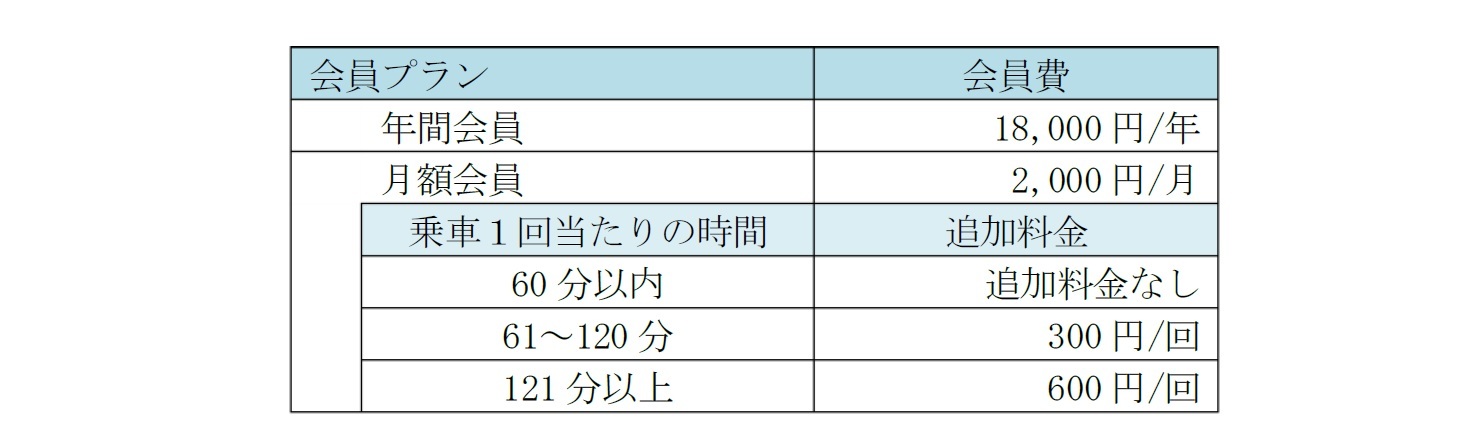

問題B:Zサイクル

自転車シェアリングサービス「Zサイクル」がY市に新しく導入されました。利用者は、自転車を借りる停留所と返す停留所を自由に選択できます。Zサイクルを利用するには、年間会員、月額会員のどちらかを選び、会員登録をしなければなりません、会員費はプランによって異なり、乗車1回あたりの時間に応じた追加料金は、月額会員のみ発生します。

XXさんは、通勤用と休日用にZサイクルを利用します。XXさんの家と会社の最寄り停留所間を移動するのに自転車で片道45分かかります。また、休日には、月2回、自転車で片道3時間以上の停留所間を移動するのに利用します。

問3: XXさんが月額会員の場合、1カ月あたりに払う金額はいくらでしょうか。【レベル4】

問4: XXさんがZサイクルを6カ月間だけ利用する場合、年間会員か月額会員6カ月間では、どちらが安くなりますか。また、6か月間でどれほど安くなるかも答えなさい。【レベル5】

問5: XXさんが月額会員の場合、XXさんは1カ月後に下記のような請求書を受け取りました。間違っている金額はどれでしょうか。【レベル3】

問3: XXさんが月額会員の場合、1カ月あたりに払う金額はいくらでしょうか。【レベル4】

問4: XXさんがZサイクルを6カ月間だけ利用する場合、年間会員か月額会員6カ月間では、どちらが安くなりますか。また、6か月間でどれほど安くなるかも答えなさい。【レベル5】

問5: XXさんが月額会員の場合、XXさんは1カ月後に下記のような請求書を受け取りました。間違っている金額はどれでしょうか。【レベル3】

(ア) 1カ月の会員費:2,000円

(イ) 10回×60分以内利用:1,000円

(ウ) 0回×61-120分利用:0円

(エ) 2回×121分以上利用:2,000円

(イ) 10回×60分以内利用:1,000円

(ウ) 0回×61-120分利用:0円

(エ) 2回×121分以上利用:2,000円

答えは以下のとおりである。

問1:(ア)XXさんはZZ社にお金を支払わなければならないから

問2:1,000円(送料)

問3:3,200円=2,000円(月額会員費)+2回×600円(乗車1回121分以上の追加料金)

問4:年間会員のほうが1,200円安くなる

月額会員の場合、月3,200円(問3から)×6か月=19,200円

問5:(イ)(60分以内の利用は追加料金がないため0円)

請求書の問題は、インターネットショッピングをしたことがない学生にとっては不利になるかもしれない。一般的な実店舗では、商品を買ってその場で支払うため、請求書ではなく領収書が発行されるためだ。実際、PISA2018では、直近12カ月間にインターネットショッピングをした学生はしていない学生よりもスコアが高かった。

Zサイクルの問題は、自転車のシェアリングサービスが都市部で一般的になりつつある昨今の状況を踏まえ、2018年の調査で初めて導入された問題だ。自転車のシェアリングサービス自体は都市部が多いものの、問題の内容は文章や図表を読み取ることと計算能力で解けるため、学生の住んでいる場所等の属性に影響されない問題と考えられる。なお、PISA2018の試験はパソコンで実施されるが、上記の問題で実際に計算を必要とするのはレベル5の問4のみだった。

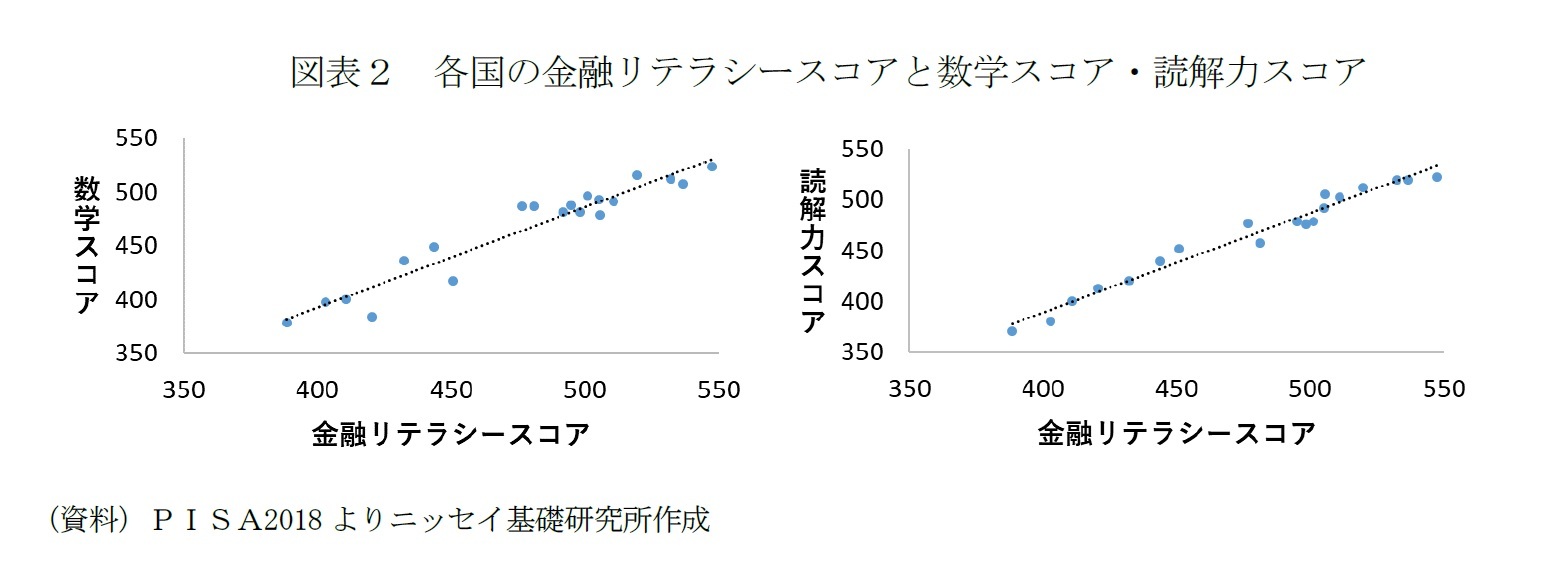

PISA2018のサンプル問題は、上記以外にも文章や図表の読み取りと計算で解けるものが多い。PISA2018は、金融リテラシースコアの8割は、数学スコアもしくは読解力スコアで説明できることを示した。この結果は、金融リテラシー評価が開始した2012年から観測されている。図表2は、各国の「金融リテラシースコア平均」と「数学スコア平均」もしくは「読解力スコア平均」を比較したものだ。それぞれ、金融リテラシースコアが高い国では、数学スコアまたは読解力スコアが高くなる傾向がある。

確かに、銀行口座を管理するにしても、入出金の結果を概算するための演算が必要となり、各種契約資料を理解するためには、単語や文脈から自分にとって重要なことを正確に把握する必要がある。PISA2018では、金融単語を知っているかについての質問項目もあるが、金融リテラシースコアには反映していない。OECDが金融教育として重要としているのは、単なる金融知識以上に、得る情報をもとに自分にとって有益な行動ができる能力なのではないだろうか。

以上、金融リテラシーの習熟レベルに応じた問題をほんの一部だけ紹介したが、実際に問題を解いてみてどうだったろう。イメージしている金融リテラシーのテストと多少違ったと感じる人も多かったのではないだろうか。もちろん、年代別に求められる金融リテラシーは異なるため、大人向けには単語知識の問題を増やしたり、より複雑な状況を想定したりするなどの工夫が必要である。しかし、OECDの問題はケース問題として場面が具体的に想定されており、金融リテラシーが日常的に問われていたことに気づかされる。

翻って、日本においては金融リテラシーというと難しい専門知識が必要というイメージが強いのではないだろうか。金融という言葉には、複雑な仕組みの金融商品が思い起こされる。加えて、日本では2015年ごろから学校での金融教育が整備されはじめたが、既に成人になった大人たちは金融教育に触れる機会に恵まれず、社会人として必要な常識として、個々で情報を集めざるを得なかった。そのような背景もあり、金融に関する知識について体系的に習得し、金融関係で自分から積極的に適切な対応ができる人は少ない気がする。

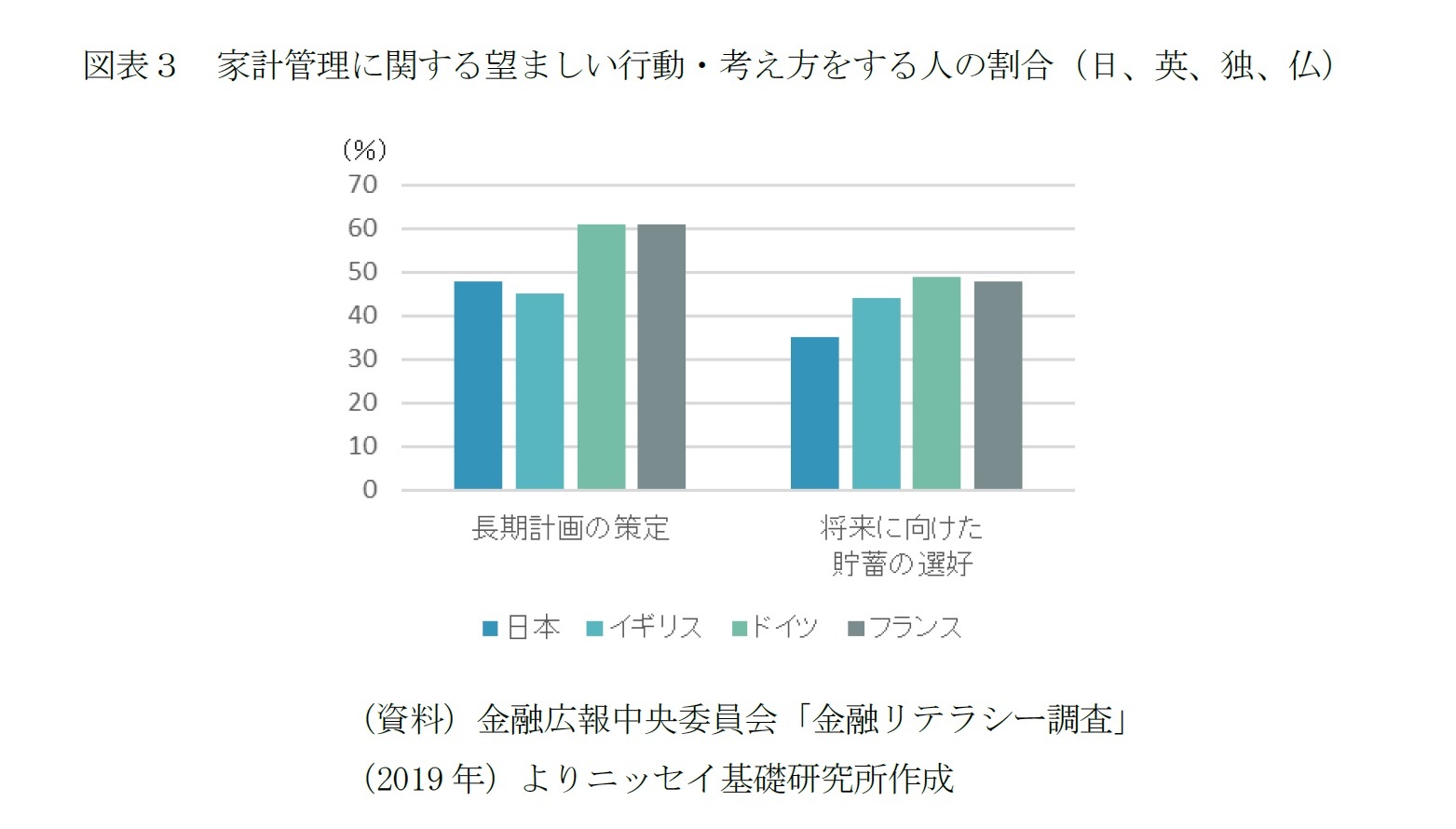

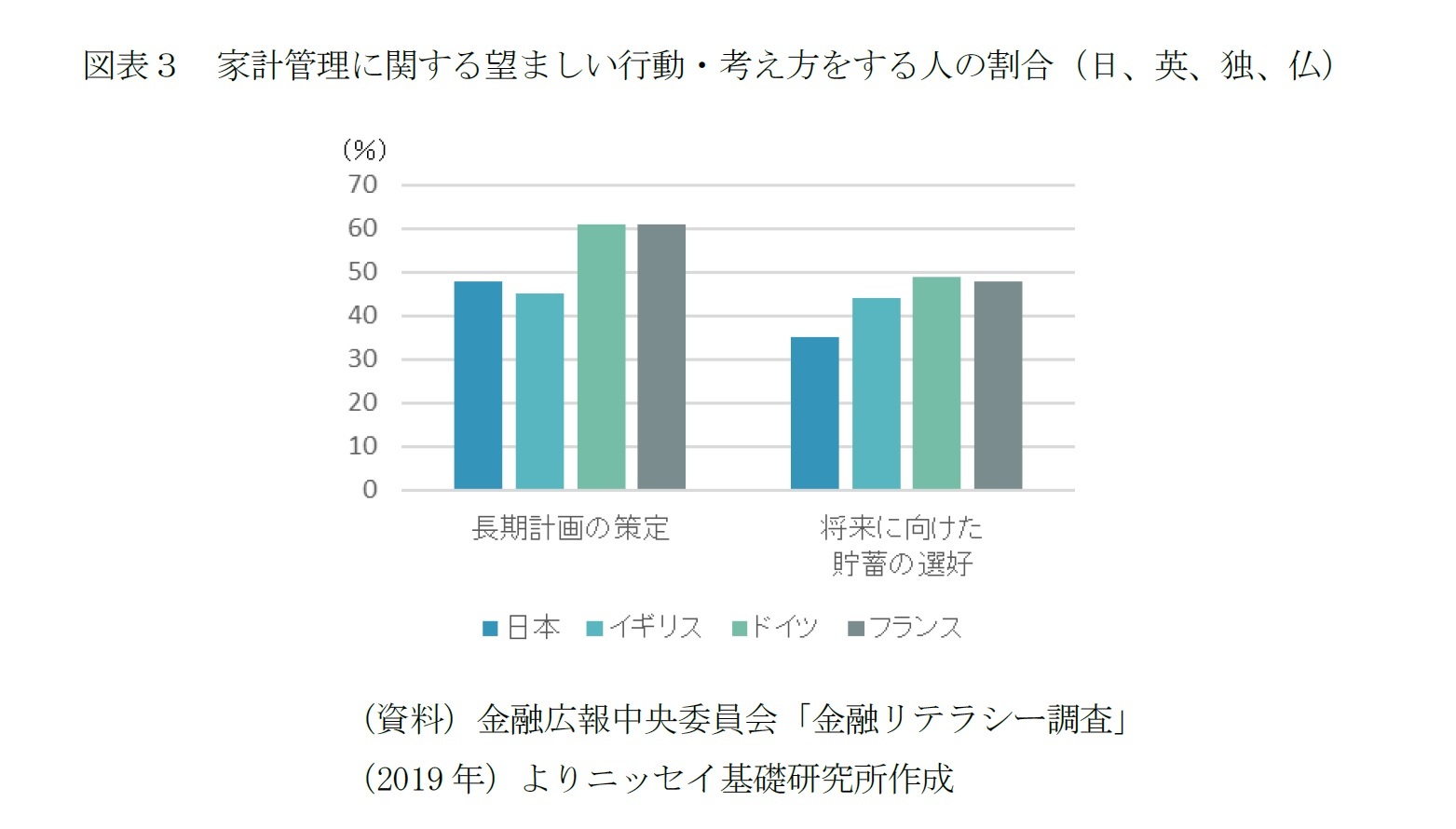

本来、金融リテラシーには、家計管理、生活設計、金融商品の利用、金融・契約トラブルの対処法などが含まれる。個人のお金に関する課題を個々人で合理的に考え、それぞれの項目に対し適切に対処できることが望ましい。しかし、現状の日本ではまだまだ充分に対処できているとはいえない。例えば、日本人は堅実だと言われることもあるが、意外にも家計管理の考え方は他の先進国と比べて甘い。金融広報中央委員会「金融リテラシー調査」(2019年)によると、「お金に関する長期計画の策定3」「将来に向けた貯蓄の選好4」は先進国よりも低い(図表3)。

以上、金融リテラシーの習熟レベルに応じた問題をほんの一部だけ紹介したが、実際に問題を解いてみてどうだったろう。イメージしている金融リテラシーのテストと多少違ったと感じる人も多かったのではないだろうか。もちろん、年代別に求められる金融リテラシーは異なるため、大人向けには単語知識の問題を増やしたり、より複雑な状況を想定したりするなどの工夫が必要である。しかし、OECDの問題はケース問題として場面が具体的に想定されており、金融リテラシーが日常的に問われていたことに気づかされる。

翻って、日本においては金融リテラシーというと難しい専門知識が必要というイメージが強いのではないだろうか。金融という言葉には、複雑な仕組みの金融商品が思い起こされる。加えて、日本では2015年ごろから学校での金融教育が整備されはじめたが、既に成人になった大人たちは金融教育に触れる機会に恵まれず、社会人として必要な常識として、個々で情報を集めざるを得なかった。そのような背景もあり、金融に関する知識について体系的に習得し、金融関係で自分から積極的に適切な対応ができる人は少ない気がする。

本来、金融リテラシーには、家計管理、生活設計、金融商品の利用、金融・契約トラブルの対処法などが含まれる。個人のお金に関する課題を個々人で合理的に考え、それぞれの項目に対し適切に対処できることが望ましい。しかし、現状の日本ではまだまだ充分に対処できているとはいえない。例えば、日本人は堅実だと言われることもあるが、意外にも家計管理の考え方は他の先進国と比べて甘い。金融広報中央委員会「金融リテラシー調査」(2019年)によると、「お金に関する長期計画の策定3」「将来に向けた貯蓄の選好4」は先進国よりも低い(図表3)。

低いと言われて久しい日本の金融リテラシーを今後どのように向上させていくべきかを考える上で、今回紹介した実際の問題と解答は、金融リテラシーはどうあるべきかということを含め、今後のヒントを与えてくれるような気がする。

3 質問項目「お金を貯めたり使ったりすることについて、長期の計画を立て、それを達成するよう努力する」に対して「あてはまる」「ややあてはまる」と回答した人の割合

4 質問項目「先行きのためにお金を貯めるより、今お金を使う方が満足感が高いと思う」に対して「あてはまらない」「ややあてはまらない」と回答した人の割合

3 質問項目「お金を貯めたり使ったりすることについて、長期の計画を立て、それを達成するよう努力する」に対して「あてはまる」「ややあてはまる」と回答した人の割合

4 質問項目「先行きのためにお金を貯めるより、今お金を使う方が満足感が高いと思う」に対して「あてはまらない」「ややあてはまらない」と回答した人の割合

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年06月17日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

水野 友理那

水野 友理那のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/03/05 | 米国株式インデックス投資、どれを選べば良いのか-S&P500 vs ダウ平均 vs ナスダック100 | 水野 友理那 | 基礎研レポート |

| 2020/12/11 | 積立投資に為替ヘッジは必要か-米国株式への長期投資は為替ヘッジが無い方が良い | 水野 友理那 | 基礎研レポート |

| 2020/11/19 | 金利予測に基づく債券インデックスのリターン | 水野 友理那 | 基礎研レポート |

| 2020/10/05 | 投資信託の購入経験がある人と他の特徴との関連 | 水野 友理那 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【あなたの金融リテラシーは高い?-OECDの問題に基づく15歳への金融教育】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

あなたの金融リテラシーは高い?-OECDの問題に基づく15歳への金融教育のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.