- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 投資信託 >

- 投資信託の購入経験がある人と他の特徴との関連

2020年10月05日

文字サイズ

- 小

- 中

- 大

昨今、個人投資家の資産形成に資する金融サービスの枠組みが充実しつつある。政府によって取り組まれている内容は、つみたてNISAやiDeCoなどの税制優遇制度だけでなく、販売会社における顧客本位の業務運営の原則の策定、スチュワードシップ・コード策定による機関投資家の経営監視機能の強化など、多岐にわたる。しかし、個人の投資経験者は依然として少なく、金融広報中央委員会の金融リテラシー調査(2019)によると、投資信託の購入経験者は全国平均で27.3%にすぎない。

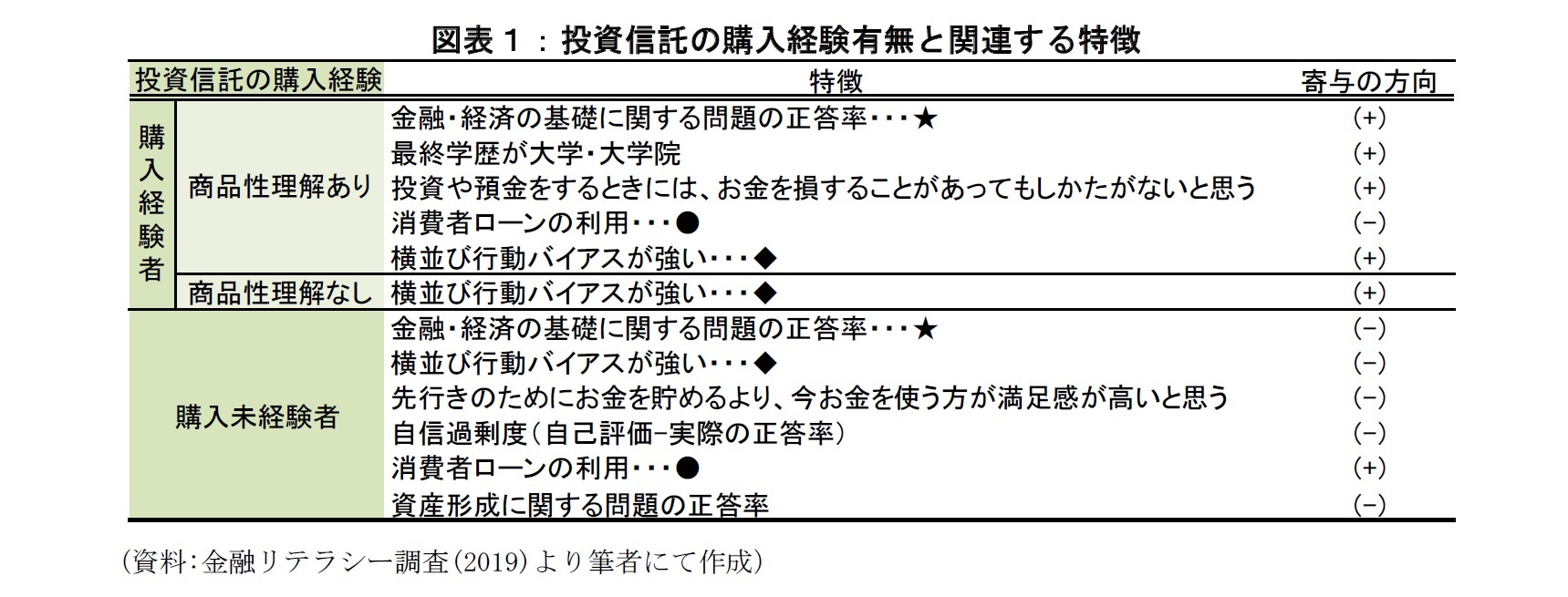

投資信託の購入経験者と未経験者の特徴に違いはあるのだろうか。金融リテラシー調査(2019)の全国データを利用し、54 種類の特徴(性別、年齢、日常や投資の行動、金融リテラシー問題の正答率など)のうち、購入経験者(商品性の理解あり・なし)、未経験者それぞれと関連性が確認されたものを図表1に示した。購入経験有無の区分ごとの特徴の順序は、最も上にある項目が単独での関連性が最も強く、下に行くにつれて(上の項目にある特徴の影響を取り除いた上で)関連性は徐々に弱まっていく記載とした。

投資信託の購入経験者と未経験者の特徴に違いはあるのだろうか。金融リテラシー調査(2019)の全国データを利用し、54 種類の特徴(性別、年齢、日常や投資の行動、金融リテラシー問題の正答率など)のうち、購入経験者(商品性の理解あり・なし)、未経験者それぞれと関連性が確認されたものを図表1に示した。購入経験有無の区分ごとの特徴の順序は、最も上にある項目が単独での関連性が最も強く、下に行くにつれて(上の項目にある特徴の影響を取り除いた上で)関連性は徐々に弱まっていく記載とした。

図表1における各特徴の「寄与の方向」から、購入経験有無の特徴の違いを確認する。まず、購入経験者(理解あり、理解なし)と購入未経験者のすべてに関連する特徴は、「横並び行動バイアスが強い(◆)」だ。横並び行動バイアスとは、自分の考えとは異なっていたとしても周囲に合わせることを指し、調査項目では、『類似する商品が複数あるとき、自分が「良い」と思ったものよりも、「これが一番売れています」と勧められたものを買うことが多い』に対して「あてはまる」「ややあてはまる」を選択した人が該当する。図表1の結果から、この「横並び行動バイアスが強い」の購入経験者に対する寄与の方向は「+」、購入未経験者に対しては「-」である。これは、横並び行動バイアスの傾向が強いほど、購入経験者である可能性が高く、購入未経験者である可能性が低いことを意味する。

購入経験者(理解あり)と購入未経験者の両方に関連する特徴は、「金融・経済の基礎に関する問題の正答率(★)」、「消費者ローンの利用(●)」だ。「金融・経済の基礎に関する問題の正答率」は、利息・複利計算や物価上昇率と値段の関係(高インフレの時には、生活に使うものやサービスの値段全般が急速に上昇するか)などの基礎的な知識を問う項目の正答率であり、「金融・経済の基礎に関する問題の正答率」が高いほど、購入経験者(理解あり)である可能性が高く、購入未経験者の可能性は低い。また、消費者ローンの利用者ほど、購入経験者(理解あり)である可能性は低く、購入未経験者の可能性は高い。

また、購入経験者(理解あり)は「投資や預金をするときには、お金を損することがあってもしかたがないと思う」傾向が強い。金融・経済に関する情報を収集する段階か、損失を経験した段階か、どの過程で納得できるのかは不明だが、金融リテラシーが高い(金融商品のリスクについて理解がある)ゆえに関連性が強く出ているのではないだろうか。

一方、筆者が意外に思ったのは、購入経験者(理解あり)と「最終学歴が大学・大学院」との関連性が確認されたことだ。15歳を対象とした調査(OECD「PISA2018」)において、金融リテラシーの水準と数学力や読解力との関連性が高いことが確認された1ことから、「金融・経済の基礎に関する問題の正答率」の影響を除くと、「最終学歴が大学・大学院」との関連性はなくなると予想されるからだ。そこで、「最終学歴が大学・大学院」と最も関連する特徴を調べると、「年収1,000万円以上」であることがわかった。投資する原資を確保できるかどうかも重要な要素のようだ。

購入経験者(理解なし)で注意が必要なのは、横並び行動バイアスの傾向が強いにもかかわらず、金融リテラシーの水準との関連性が確認されない点だ。鈴木ほか(2018)2では、「横並びバイアスは金融トラブルに巻き込まれる可能性を高める」一方、「金融リテラシーの高さは株式投資経験者に限ると金融トラブルに巻き込まれる可能性を低めている」ことが指摘されている。商品性を理解せずに購入する人は、金融商品のリスクを把握できないままに金融トラブルに巻き込まれることが危惧される。

他にも、購入未経験者は「自信過剰度(自己評価-実際の正答率)3」「資産形成に関する問題の正答率4」が共に低いという結果から、実際の正答率が低いだけでなく、それ以上に自己評価も低いことがわかる。また、「先行きのためにお金を貯めるより、今お金を使う方が満足感が高いと思う」傾向は弱い点から、購入未経験者は投資する原資がないという訳ではなく、単に投資に対する不安の強さから投資をしていないだけなのかもしれない。

4 「金融・経済の基礎に関する問題の正答率」同様に金融リテラシーを問う項目の正答率で、1社の株を買うことは、通常、株式投資信託を買うよりも安全な投資であるか、などが出題された。

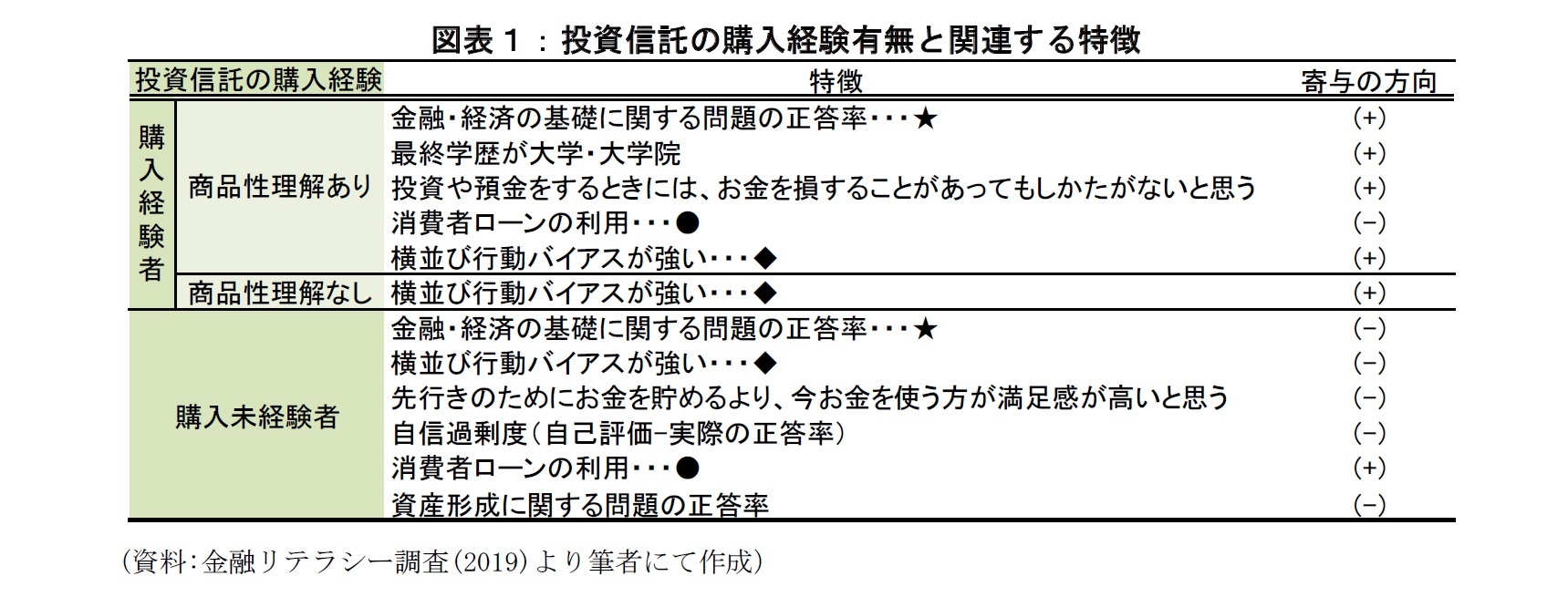

購入経験者(理解あり)と購入未経験者の両方に関連する特徴は、「金融・経済の基礎に関する問題の正答率(★)」、「消費者ローンの利用(●)」だ。「金融・経済の基礎に関する問題の正答率」は、利息・複利計算や物価上昇率と値段の関係(高インフレの時には、生活に使うものやサービスの値段全般が急速に上昇するか)などの基礎的な知識を問う項目の正答率であり、「金融・経済の基礎に関する問題の正答率」が高いほど、購入経験者(理解あり)である可能性が高く、購入未経験者の可能性は低い。また、消費者ローンの利用者ほど、購入経験者(理解あり)である可能性は低く、購入未経験者の可能性は高い。

また、購入経験者(理解あり)は「投資や預金をするときには、お金を損することがあってもしかたがないと思う」傾向が強い。金融・経済に関する情報を収集する段階か、損失を経験した段階か、どの過程で納得できるのかは不明だが、金融リテラシーが高い(金融商品のリスクについて理解がある)ゆえに関連性が強く出ているのではないだろうか。

一方、筆者が意外に思ったのは、購入経験者(理解あり)と「最終学歴が大学・大学院」との関連性が確認されたことだ。15歳を対象とした調査(OECD「PISA2018」)において、金融リテラシーの水準と数学力や読解力との関連性が高いことが確認された1ことから、「金融・経済の基礎に関する問題の正答率」の影響を除くと、「最終学歴が大学・大学院」との関連性はなくなると予想されるからだ。そこで、「最終学歴が大学・大学院」と最も関連する特徴を調べると、「年収1,000万円以上」であることがわかった。投資する原資を確保できるかどうかも重要な要素のようだ。

購入経験者(理解なし)で注意が必要なのは、横並び行動バイアスの傾向が強いにもかかわらず、金融リテラシーの水準との関連性が確認されない点だ。鈴木ほか(2018)2では、「横並びバイアスは金融トラブルに巻き込まれる可能性を高める」一方、「金融リテラシーの高さは株式投資経験者に限ると金融トラブルに巻き込まれる可能性を低めている」ことが指摘されている。商品性を理解せずに購入する人は、金融商品のリスクを把握できないままに金融トラブルに巻き込まれることが危惧される。

他にも、購入未経験者は「自信過剰度(自己評価-実際の正答率)3」「資産形成に関する問題の正答率4」が共に低いという結果から、実際の正答率が低いだけでなく、それ以上に自己評価も低いことがわかる。また、「先行きのためにお金を貯めるより、今お金を使う方が満足感が高いと思う」傾向は弱い点から、購入未経験者は投資する原資がないという訳ではなく、単に投資に対する不安の強さから投資をしていないだけなのかもしれない。

2 鈴木、高橋、竹本「金融教育と行動バイアスが金融行動と金融トラブルへの巻き込まれやすさに与える影響-金融リテラシー調査データを利用した分析」『山形大学紀要(社会科学)』第49巻第1号、2018年

3 対象者自身の金融知識は高いかどうかについての自己評価と、金融リテラシーに関する問題の実際の正答率との差を対象者全体で相対評価した数値。4 「金融・経済の基礎に関する問題の正答率」同様に金融リテラシーを問う項目の正答率で、1社の株を買うことは、通常、株式投資信託を買うよりも安全な投資であるか、などが出題された。

(2020年10月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

水野 友理那

水野 友理那のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/03/05 | 米国株式インデックス投資、どれを選べば良いのか-S&P500 vs ダウ平均 vs ナスダック100 | 水野 友理那 | 基礎研レポート |

| 2020/12/11 | 積立投資に為替ヘッジは必要か-米国株式への長期投資は為替ヘッジが無い方が良い | 水野 友理那 | 基礎研レポート |

| 2020/11/19 | 金利予測に基づく債券インデックスのリターン | 水野 友理那 | 基礎研レポート |

| 2020/10/05 | 投資信託の購入経験がある人と他の特徴との関連 | 水野 友理那 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【投資信託の購入経験がある人と他の特徴との関連】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

投資信託の購入経験がある人と他の特徴との関連のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.