新着記事をお届け!

不確実性の高まる世界において。不動産投資を再考する(2)-世界金融危機時のパフォーマンスから不動産のリスクと不確実性を考察する | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 不確実性の高まる世界において。不動産投資を再考する(2)-世界金融危機時のパフォーマンスから不動産のリスクと不確実性を考察する

不確実性の高まる世界において。不動産投資を再考する(2)-世界金融危機時のパフォーマンスから不動産のリスクと不確実性を考察する

佐久間 誠

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1. はじめに

前稿1では、リスクと不確実性の違いを確認した上で、世界の様々なシステムの脆弱化やネットワークの拡大・複雑化を背景に、経済や社会の不確実性が構造的に高まっていることを述べた。本稿では、過去に不確実性が顕在化した局面として、米国のサブプライム住宅ローン危機を発端とした2007年以降の世界金融危機における不動産のインカムリターンを分析することで、不動産投資におけるリスクと不確実性について考察する。

1 [佐久間誠, 2020]

2. 世界金融危機と新型コロナウイルスにおける不確実性の違い

第一に、「デジタル化による不確実性」である。半ば強制的に在宅勤務が実施されたことで、テレワークのメリットが認識され、今後定着していくとの見方がある3。仕事のポータルとしての役割がオフィスからタブレットやノートパソコンに移行することによって、単なるオフィス需要の減少以上のインパクトを不動産市場にもたらす恐れがある。またeコマースの拡大が加速するなど、様々なビジネス領域においてデジタルシフトがさらに進む可能性がある。

第二に、「行動変容に伴う不確実性」である。社会的隔離政策により、対面型(Face-to-Face)のサービス産業を中心に広い範囲で需要が蒸発してしまった。人の流れがコロナ前の水準に回復する期待はあるものの、With/Afterコロナの世界では、新たな行動様式が定着し、特に対面型サービス業ではビジネスの在り方が変化していく可能性がある。不動産はヒトの流れや集積の度合いを一つの重要な価値評価軸としてきたが、特に都心の商業地に所在する不動産の価値は再評価を迫られるかもしれない。

第三に、「賃貸借契約の不確実性」である。これまで賃貸借契約は原則として確実に履行され、不動産収益の安定性を担保してきた。しかし、商業施設やホテルにおける賃料の減免や引き下げ、支払い猶予など、契約に裏付けされた安定性が今後揺らいでしまう可能性もある4。

尚、現時点でこれら3つの不確実性の不動産市場への影響を結論付けることは難しいが、世界金融危機において見られた不動産のリスクと不確実性は、今回のパンデミックにおいて姿を変える可能性があり、留意する必要がある5。しかしながら、本稿ではこの点は考慮せず、まずは前回の世界金融危機において見られた不動産の状況を踏まえて、様々な角度から分析していきたい。

2 [IMF, 2020]

3 今後は「在宅勤務」と「オフィス勤務」を組み合わせた新たなワークスタイルが定着していく可能性があり、オフィス市況の下押し要因となる [吉田資, 2020]

4 短期の影響にとどまれば不動産価格への影響は限定的と考えられる [渡邊布味子, 2020]

5 新型コロナウイルスによる不動産市場への3つの不確実性については次稿において考察する。

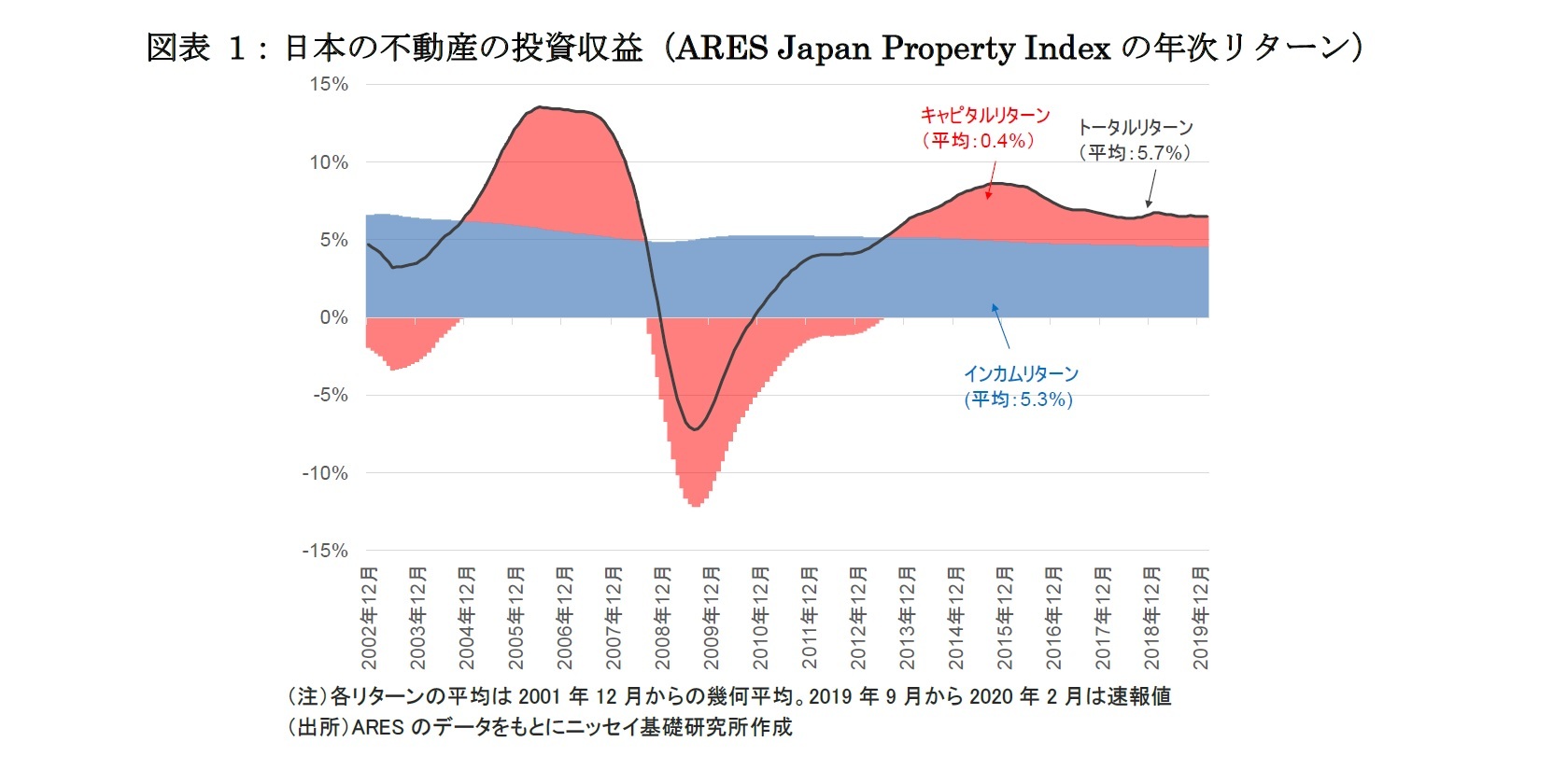

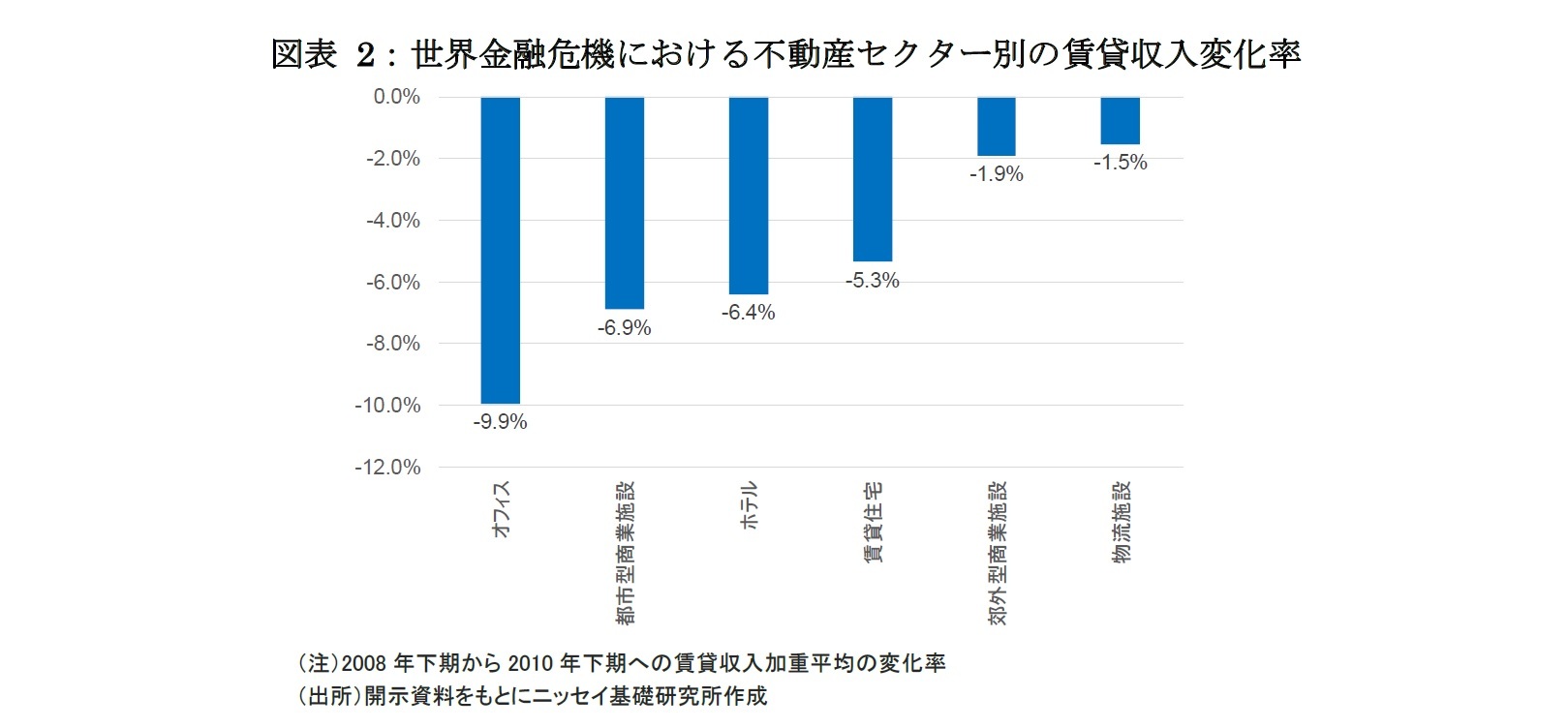

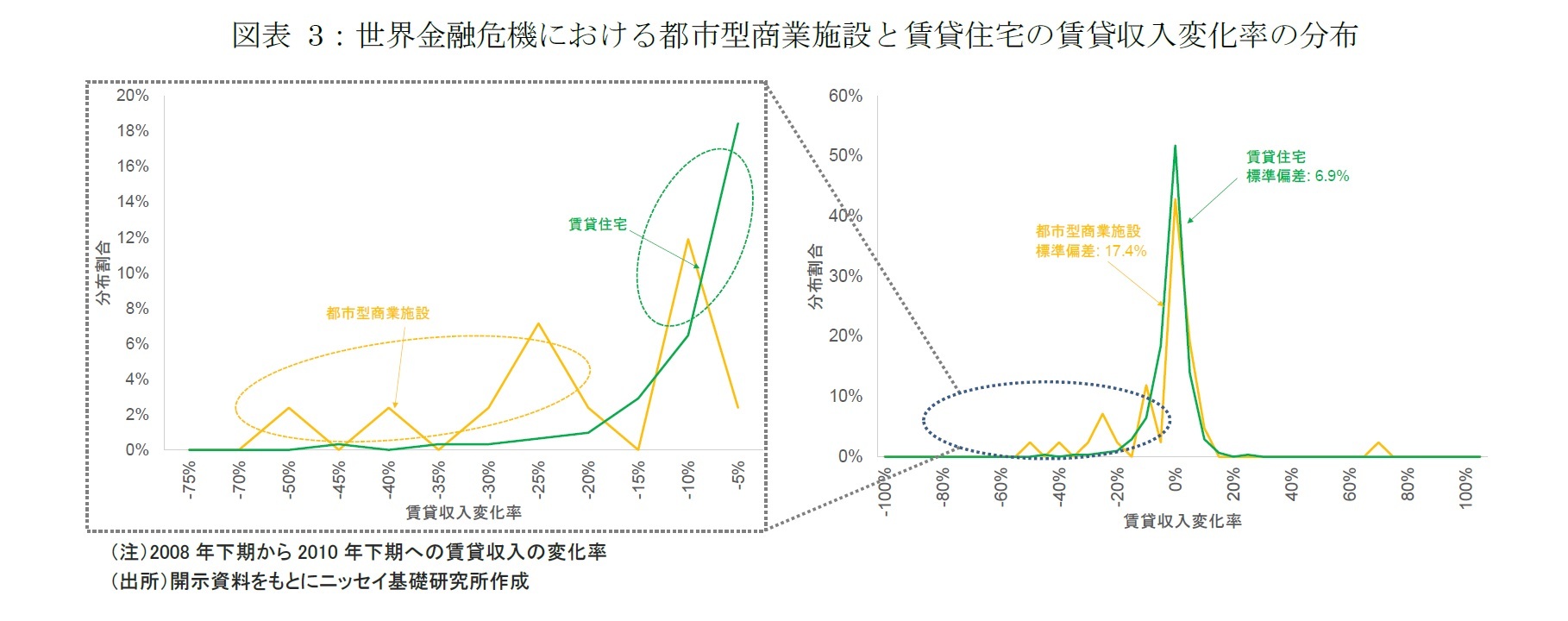

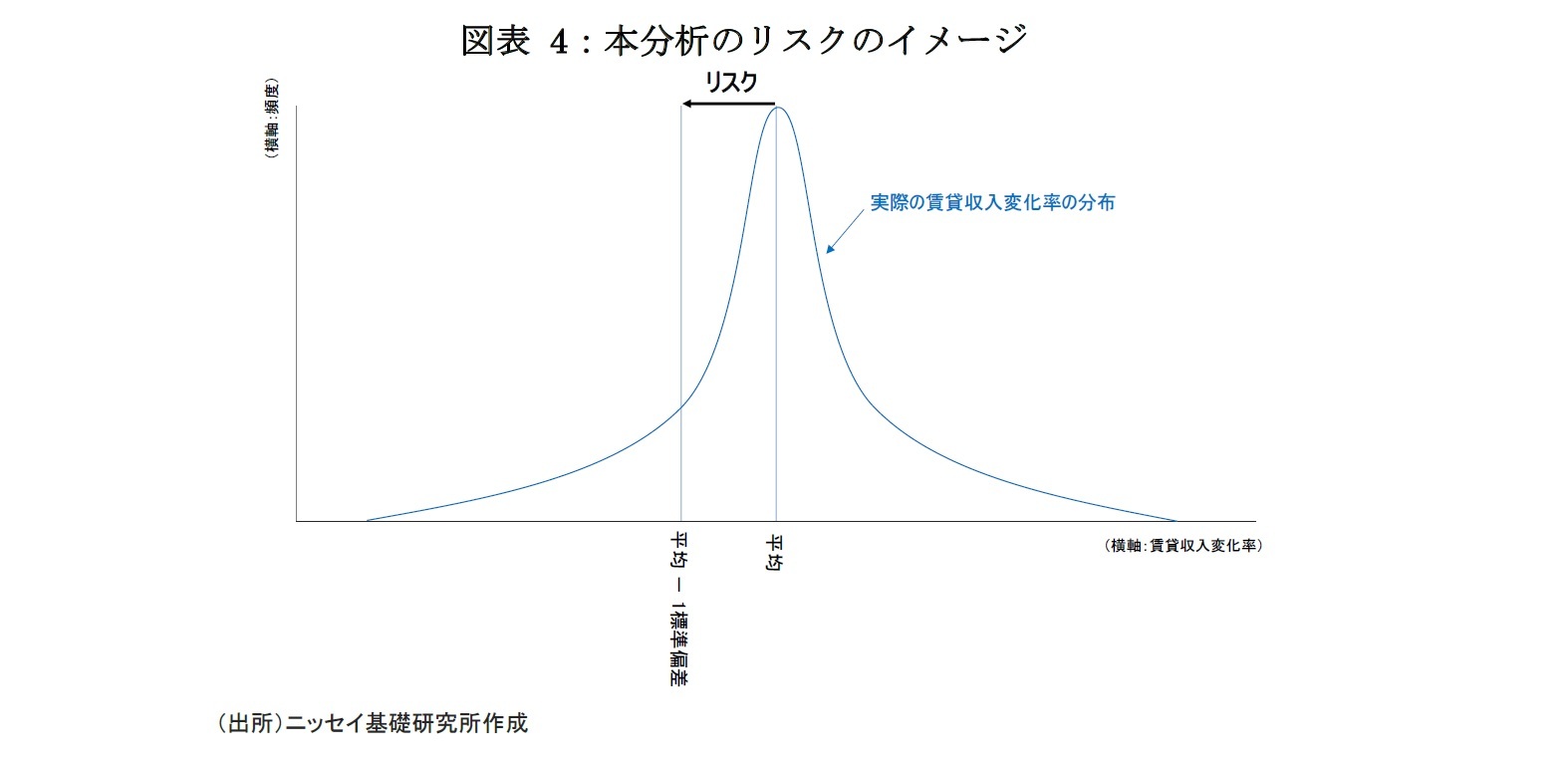

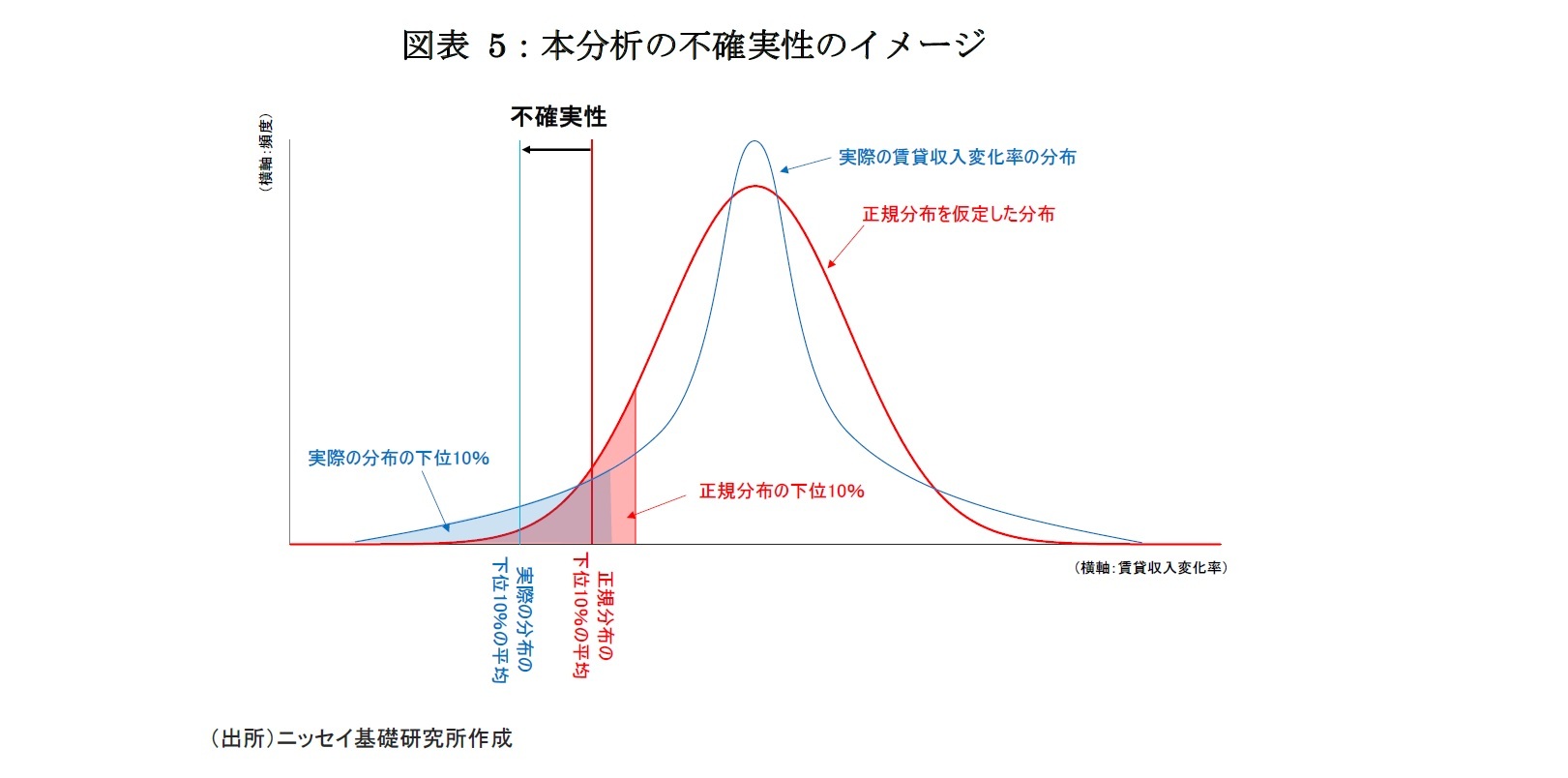

3. 世界金融危機における不動産のリスクと不確実性

6 ARES Japan Property Index(AJPI)をもとに算出。AJPIは、コア型の不動産ファンドが保有する国内投資不動産のパフォーマンス指数で、ユニバースにはコア型等の不動産私募ファンドとJ-REITが保有する不動産を含む。

7 本稿では、インカムリターンを重視するコア投資に焦点を当て、不動産インカムリターンのリスクと不確実性について考察している。バリューアッド・オポチュニスティック投資においては、インカムの成長性、サブマーケットや物件スペックなどのミクロな特性、売却時の流動性リスクなど、他の要素の重要性が増すことは言うまでもない。

8 世界金融危機時と現在では、特にホテルや物流施設において、J-REITが保有する物件数や物件のスペック、賃貸借契約の内容などが異なる点には留意が必要である。

9 世界金融危機における不動産セクター別の賃貸収入変化率の分布の推移は、P.8の【参考】 世界金融危機におけるセクター別の賃貸収入変化率の分布の推移を参照

10 リスクと不確実性の違いについては [佐久間誠, 2020] 参照

(2020年06月24日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【不確実性の高まる世界において。不動産投資を再考する(2)-世界金融危機時のパフォーマンスから不動産のリスクと不確実性を考察する】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

不確実性の高まる世界において。不動産投資を再考する(2)-世界金融危機時のパフォーマンスから不動産のリスクと不確実性を考察するのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.