- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 「逆張り投資」でも時間分散を~予想外に下落することに備えよう~

2020年04月24日

文字サイズ

- 小

- 中

- 大

1――逆張り投資の仕方について振り返る

4月に入りやや落ち着きを取り戻している金融市場であるが、2月下旬から3月中旬にかけては新型コロナウイルスの感染拡大を受けて大荒れの展開となり、世界的に株式などのリスク性資産は大きく下落した。そのような市場環境の中でも冷静に行動していた個人投資家が多かったことが国内投信の資金動向1からうかがえられ、一部の株式投信などには逆張りの資金流入がみられた。その他にも、個人投資家などに人気な日経レバレッジ指数ETF(NEXT FUNDS 日経平均レバレッジ・インデックス連動型上場投信:日経平均株価の概ね2倍動くETF)でも同様に逆張りの資金流入がみられた。

そこで本稿では、特に逆張り投資の傾向が特徴的であった日経レバレッジ指数ETFから逆張り投資の仕方について考えていきたい。

1 詳しく「投信市場では冷静な投資家が多かった~2020年3月の投信動向~」を参照。

そこで本稿では、特に逆張り投資の傾向が特徴的であった日経レバレッジ指数ETFから逆張り投資の仕方について考えていきたい。

1 詳しく「投信市場では冷静な投資家が多かった~2020年3月の投信動向~」を参照。

2――株価下落とともに細る買い

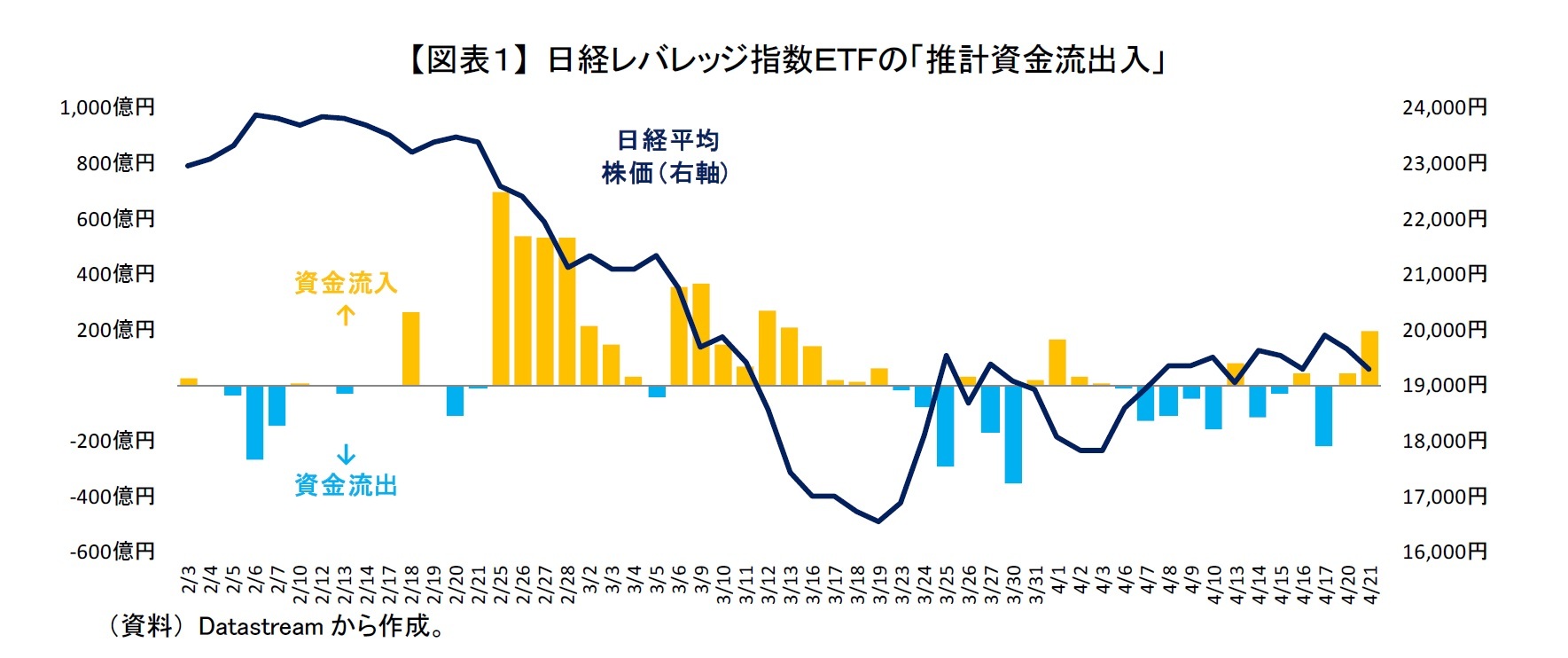

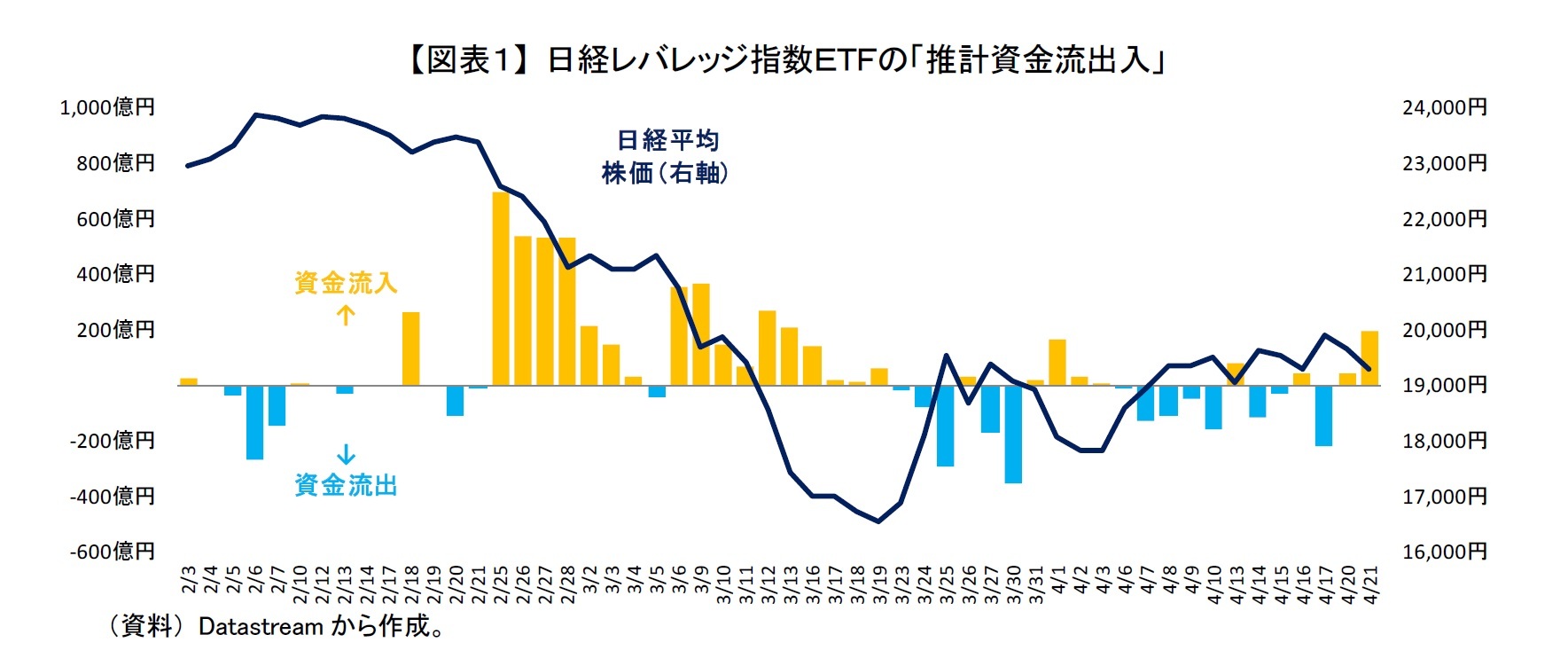

日経レバレッジ指数ETFには、2万3,000円台にあった日経平均株価(青線)が1万6,000円台まで急落した2月25日から3月19日にかけて、ほぼ一貫して資金流入(黄棒)があった【図表1】。ただ、流入は継続していたが、流入金額は徐々に細っていた。

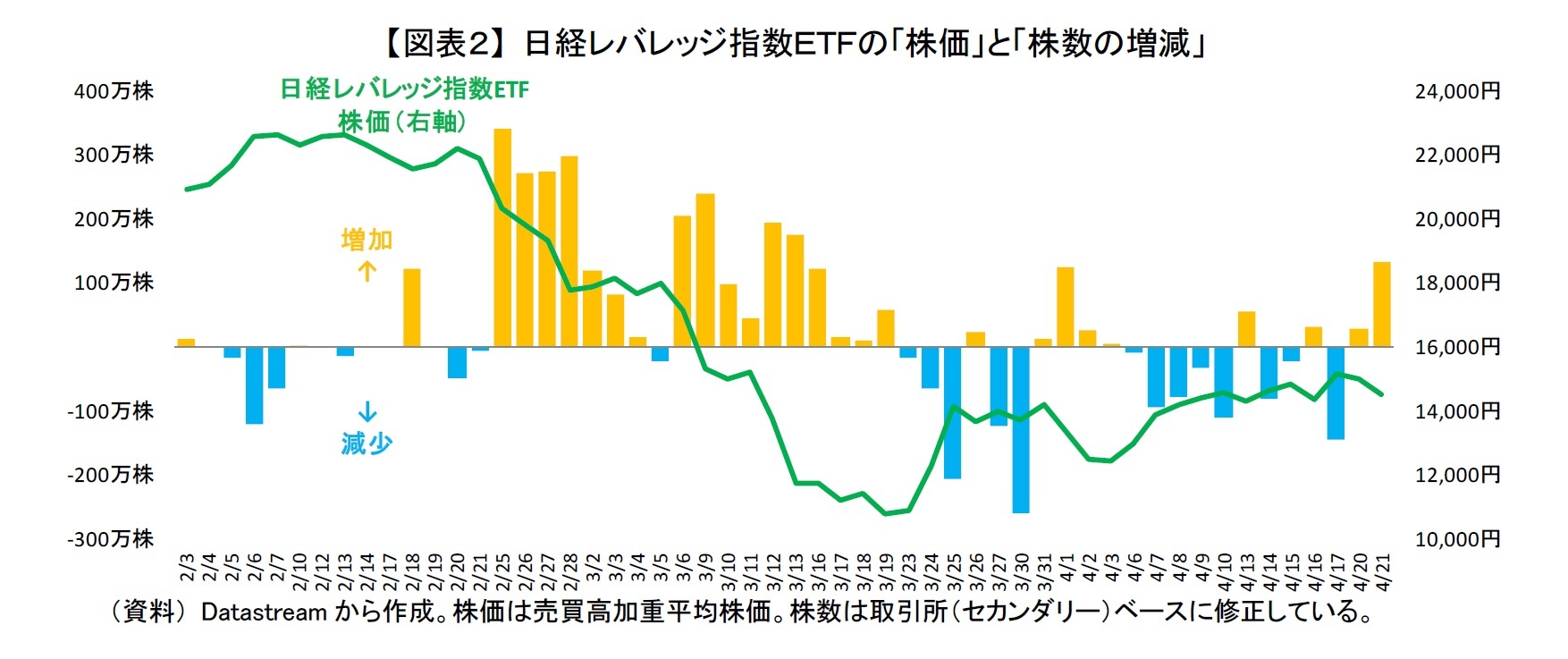

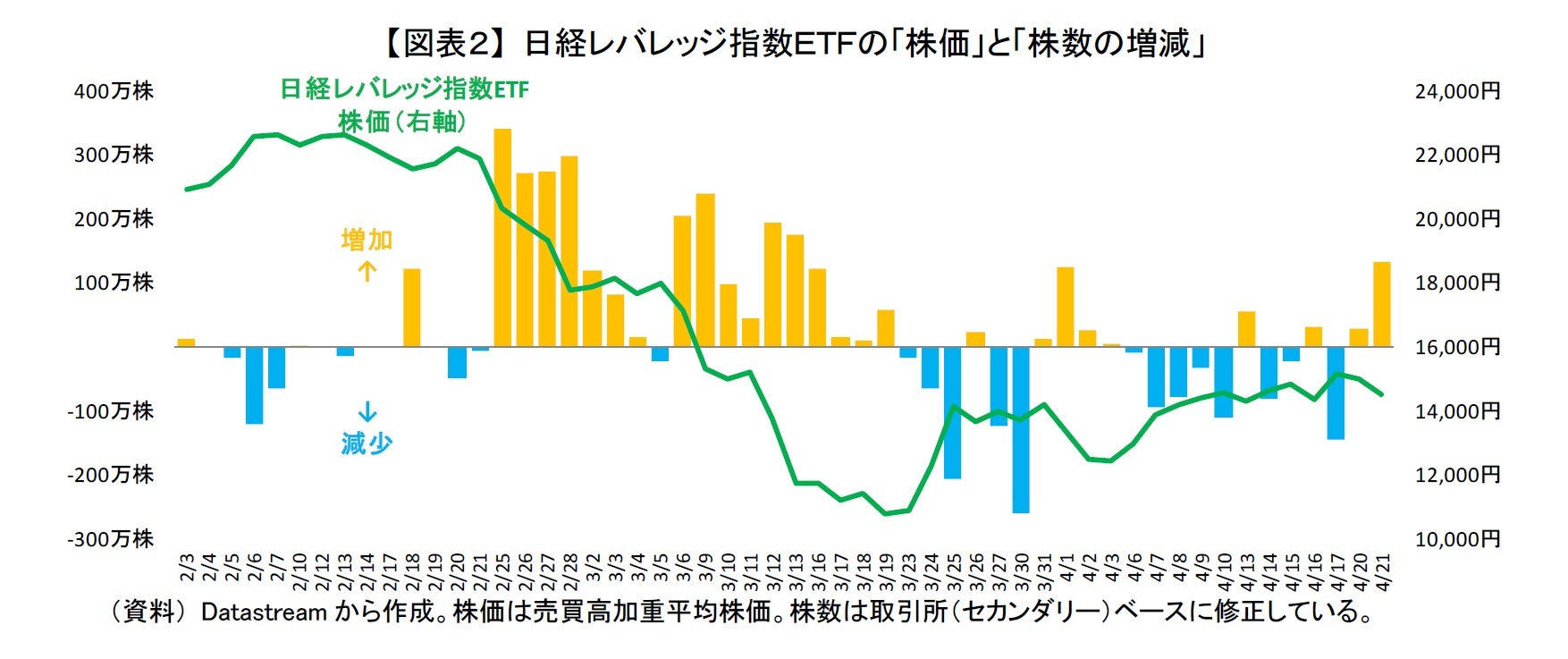

資金流入が細った要因として、まず株価自体が下落したことが挙げられる。株価が小さくなると、買われた株数が同じでも流入金額は小さくなる。実際に日経レバレッジ指数ETFの株価(緑線)は急落前2万2,000円台であったが、一時1万1,000円を下回るなど日経平均株価のほぼ2倍下落した【図表2】。そこで、日経レバレッジ指数ETFの株数の増減(棒グラフ)も合わせてみる。

日経平均株価が2万1,100円台まで下落した2月28日や2万円を下回った3月9日は前営業日以上に購入株数が増加しており、数量でみると前営業日以上に日経レバレッジ指数ETFを購入する投資家が多かったようだ。それでも2月25日から3月19日を通してみると、流入金額と同様に、株価下落とともに購入株数の増加が鈍化していた。

特に、日経平均株価が1万9,000円を割れた12日以降は株価の下落が大きかった割に資金流入や購入株数の増加が小さかった。当時、日経平均株価のPBRが1倍となる水準は2万700円程度であり、急落する前は2万1,000円もしくは2万円あたりを日経平均株価の下値の目安と考える投資家が多かった。株価がその水準に接近もしくは下回った2月28日や3月9日に日経レバレッジ指数ETFの株数の増加が大きかったことからも、そのことが示唆される。しかし、株価下落はその水準では止まらず、いわば多くの投資家にとって想定以上の下落となった。そのため、それ以降は様子見姿勢になり追加投資を見送る、もしくは投資余力が乏しいため追加投資できなかった投資家が多かったのかもしれない。

なお、日米株式のインデックス・ファンド(未上場投信)でも逆張りの資金流入があり、日経レバレッジ指数ETF程は顕著ではなかったが、下落初期ほど資金流入が大きい傾向があった。

日経平均株価が2万1,100円台まで下落した2月28日や2万円を下回った3月9日は前営業日以上に購入株数が増加しており、数量でみると前営業日以上に日経レバレッジ指数ETFを購入する投資家が多かったようだ。それでも2月25日から3月19日を通してみると、流入金額と同様に、株価下落とともに購入株数の増加が鈍化していた。

特に、日経平均株価が1万9,000円を割れた12日以降は株価の下落が大きかった割に資金流入や購入株数の増加が小さかった。当時、日経平均株価のPBRが1倍となる水準は2万700円程度であり、急落する前は2万1,000円もしくは2万円あたりを日経平均株価の下値の目安と考える投資家が多かった。株価がその水準に接近もしくは下回った2月28日や3月9日に日経レバレッジ指数ETFの株数の増加が大きかったことからも、そのことが示唆される。しかし、株価下落はその水準では止まらず、いわば多くの投資家にとって想定以上の下落となった。そのため、それ以降は様子見姿勢になり追加投資を見送る、もしくは投資余力が乏しいため追加投資できなかった投資家が多かったのかもしれない。

なお、日米株式のインデックス・ファンド(未上場投信)でも逆張りの資金流入があり、日経レバレッジ指数ETF程は顕著ではなかったが、下落初期ほど資金流入が大きい傾向があった。

3――逆張り投資も時間分散

話が本題からそれるが、ギャンブルの負けにくい方法として負けたら負けた分を取り返すため次に倍賭けるというマルチンゲール法が知られている。ギャンブルと投資はあくまでも別物であるが、足元で見られた逆張り投資の資金動向は結果的にマルチンゲール法の逆になっているといえよう。

このマルチンゲール法のように株価が下落したら投資資金を倍以上にして追加投資をしたいところである。ただ、株価下落が続くと投資に必要な資金が指数関数的に膨らむため、実践するのは極めて難しい。そこで想定外に下落することも考慮して、逆張り投資するタイミングをある程度、分散するだけでも効果があると思われる。

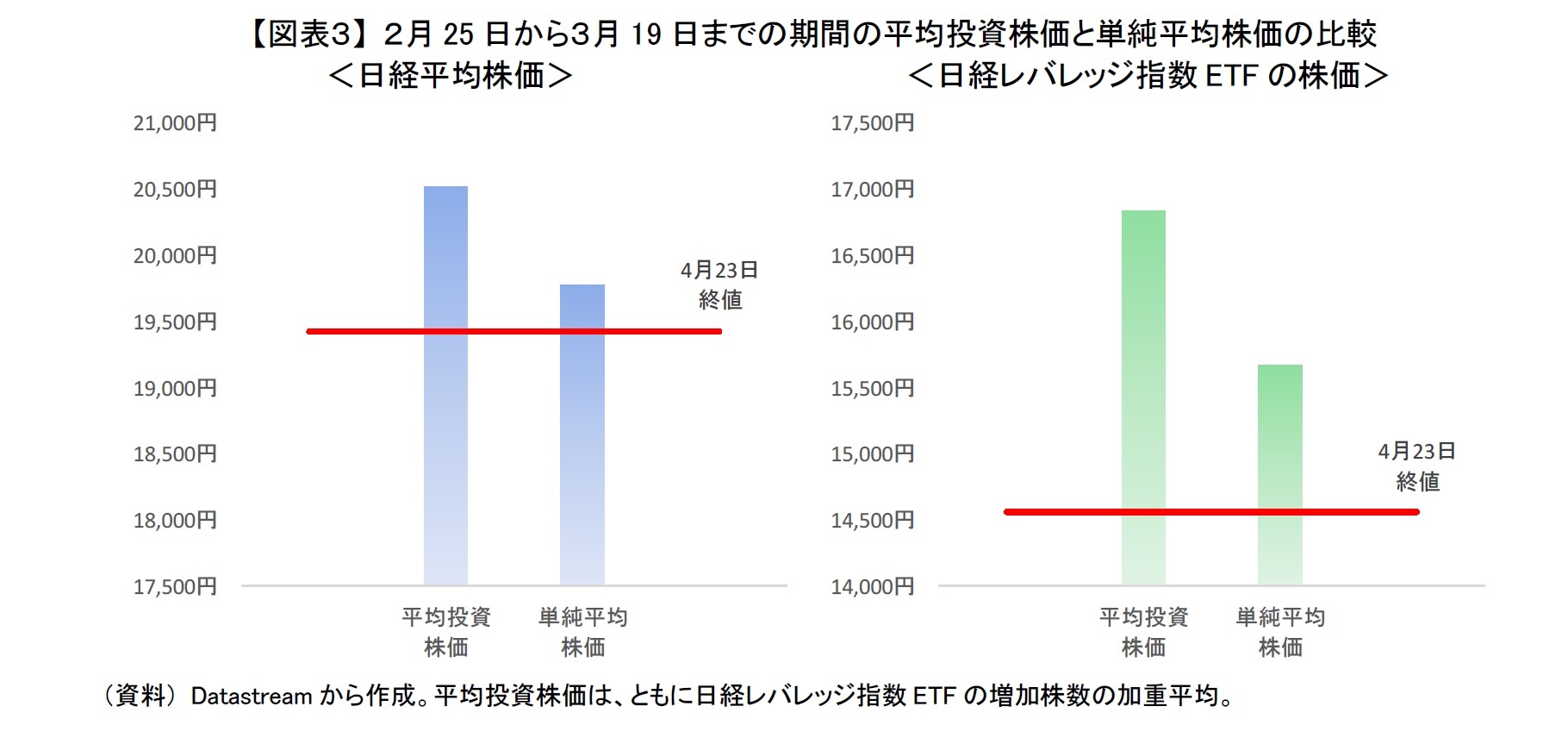

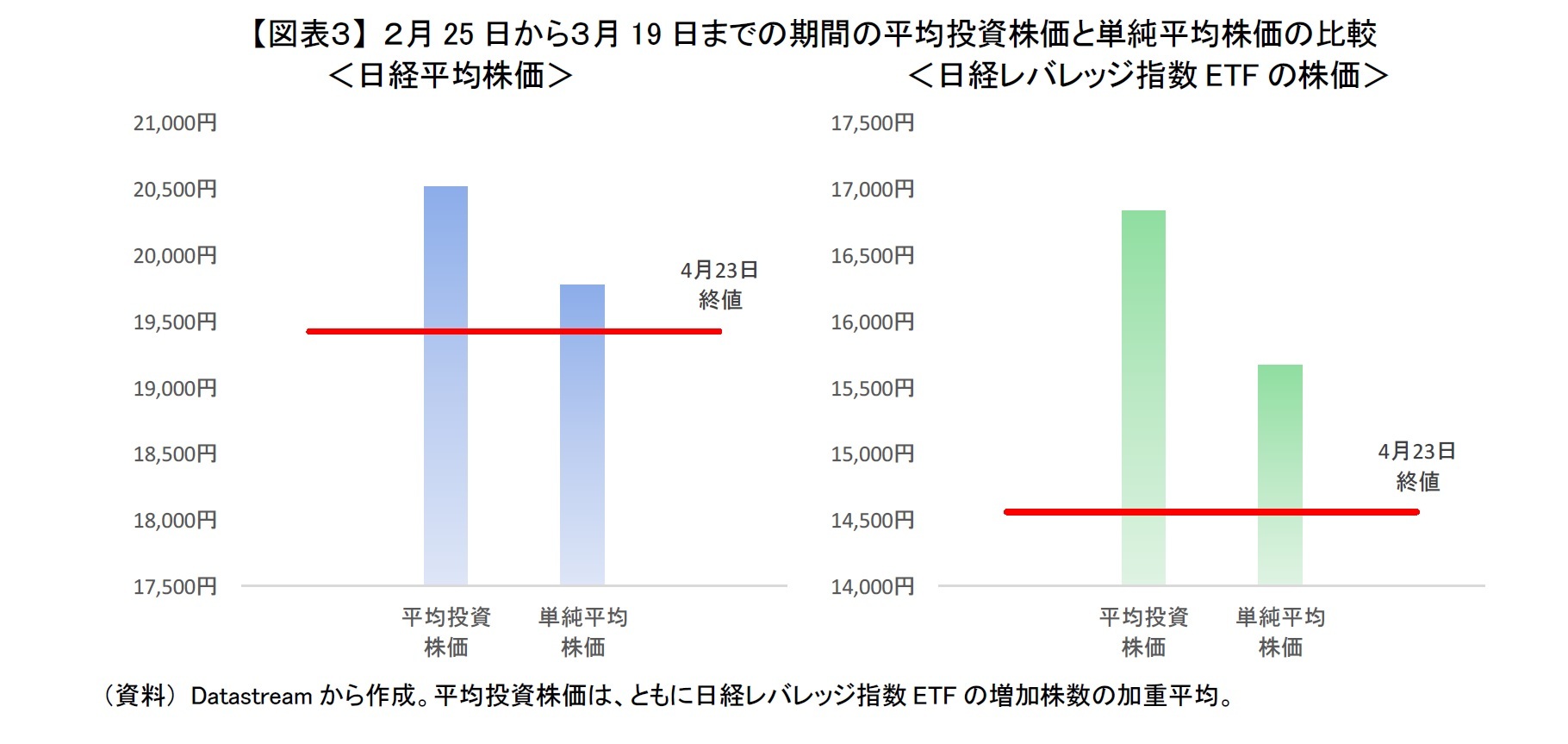

例えば2月25日から3月19日までの期間の日経平均株価(左)の平均値は1万9,800円、日経レバレッジ指数ETF(右)の株価の平均値は1万5,700円であった【図表3】。同期間の日経レバレッジ指数ETFの増加株数から算出した平均投資株価が日経平均株価だと2万500円、日経レバレッジ指数ETFだと1万6,800円である。つまり、単純な平均値の方が平均投資株価より比べて低くなっている。2月25日から3月19日に毎日1株、日経レバレッジ指数ETFに投資していれば、実際の平均投資株価と比べて7%も低い価格で投資することができ、結果論ではあるが、その分、足元で抱える含み損を小さくすることができたわけである。

最近は便利なことに、未上場の投信だと毎日積立(毎営業日に一定金額を積立買い付け)ができる金融機関も増えている。逆張り投資をする際にも長期の積立投資と同様に、そのような仕組みを活用して機械的に行うのも一つだろう。

いずれにしても価格変動が大きくなっている中でのタイミング投資、特にレバレッジを活用した商品への投資は、短期で高い収益を上げられる可能性がある一方で、予想以上に損失を被る可能性もある。そのため、あくまでも余裕資金に限って行った方が賢明であろう。

このマルチンゲール法のように株価が下落したら投資資金を倍以上にして追加投資をしたいところである。ただ、株価下落が続くと投資に必要な資金が指数関数的に膨らむため、実践するのは極めて難しい。そこで想定外に下落することも考慮して、逆張り投資するタイミングをある程度、分散するだけでも効果があると思われる。

例えば2月25日から3月19日までの期間の日経平均株価(左)の平均値は1万9,800円、日経レバレッジ指数ETF(右)の株価の平均値は1万5,700円であった【図表3】。同期間の日経レバレッジ指数ETFの増加株数から算出した平均投資株価が日経平均株価だと2万500円、日経レバレッジ指数ETFだと1万6,800円である。つまり、単純な平均値の方が平均投資株価より比べて低くなっている。2月25日から3月19日に毎日1株、日経レバレッジ指数ETFに投資していれば、実際の平均投資株価と比べて7%も低い価格で投資することができ、結果論ではあるが、その分、足元で抱える含み損を小さくすることができたわけである。

最近は便利なことに、未上場の投信だと毎日積立(毎営業日に一定金額を積立買い付け)ができる金融機関も増えている。逆張り投資をする際にも長期の積立投資と同様に、そのような仕組みを活用して機械的に行うのも一つだろう。

いずれにしても価格変動が大きくなっている中でのタイミング投資、特にレバレッジを活用した商品への投資は、短期で高い収益を上げられる可能性がある一方で、予想以上に損失を被る可能性もある。そのため、あくまでも余裕資金に限って行った方が賢明であろう。

(ご参考)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2020年04月24日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化 -

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「逆張り投資」でも時間分散を~予想外に下落することに備えよう~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「逆張り投資」でも時間分散を~予想外に下落することに備えよう~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.