- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 相場感はあった方がよいのか-保険料・保障額の相場感の生命保険契約額への影響

コラム

2020年03月03日

文字サイズ

- 小

- 中

- 大

拙稿(2020)1では、保険料や保障額について相場感があるとする者の特徴を概観するとともに、こうした相場感が何によって形成されてきたかについて確認した結果を示し、年間の支払保険料が相場感に対し負の影響を示すこと、換言すれば、相場感を有する者では保険料支出を抑制する傾向にあることを明らかにした。では、このような保険料・保障額の相場感を有していることは、どのような加入状況につながっているのだろうか。本稿では生命保険の加入状況に対し相場感の有無がどのように影響しているかについて確認していく。

1 拙稿(2020)「生命保険の相場感-保険料・保障額の相場感の形成要因」基礎研レポート(2020/2/21)

1 拙稿(2020)「生命保険の相場感-保険料・保障額の相場感の形成要因」基礎研レポート(2020/2/21)

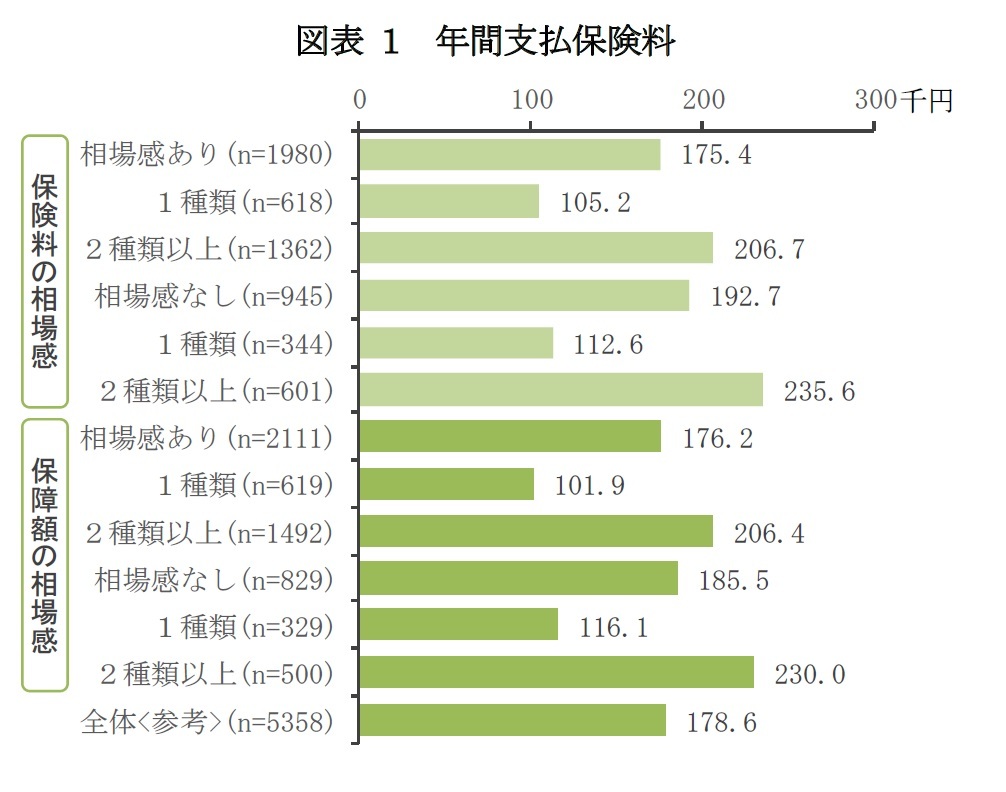

保有契約の年間支払保険料

はじめに、保険料・保障額の相場感の有無別に保有契約全体に対する年間支払保険料についてみると、全体では保険料の相場感ありが17万5千円、相場感なしが19万3千円、保障額の相場感ありが17万6千円、相場感なしが18万6千円といずれも統計的な有意差は確認されないものの相場感なしの方が僅かながら高くなっている(図表1)。これを、保有契約の種類数別にみても、1種類では保険料の相場感ありが10万5千円、相場感なしが11万3千円、保障額の相場感ありが10万2千円、相場感なしが11万6千円と、保険料、保障額ともに相場感なしの方が僅かながら高く、2種類以上でも保険料の相場感ありが20万7千円、相場感なしが23万6千円、保障額の相場感ありが20万6千円、相場感なしが23万円と、保険料、保障額ともに相場感がある層では年間支払保険料が約3万円低くなっている。

はじめに、保険料・保障額の相場感の有無別に保有契約全体に対する年間支払保険料についてみると、全体では保険料の相場感ありが17万5千円、相場感なしが19万3千円、保障額の相場感ありが17万6千円、相場感なしが18万6千円といずれも統計的な有意差は確認されないものの相場感なしの方が僅かながら高くなっている(図表1)。これを、保有契約の種類数別にみても、1種類では保険料の相場感ありが10万5千円、相場感なしが11万3千円、保障額の相場感ありが10万2千円、相場感なしが11万6千円と、保険料、保障額ともに相場感なしの方が僅かながら高く、2種類以上でも保険料の相場感ありが20万7千円、相場感なしが23万6千円、保障額の相場感ありが20万6千円、相場感なしが23万円と、保険料、保障額ともに相場感がある層では年間支払保険料が約3万円低くなっている。

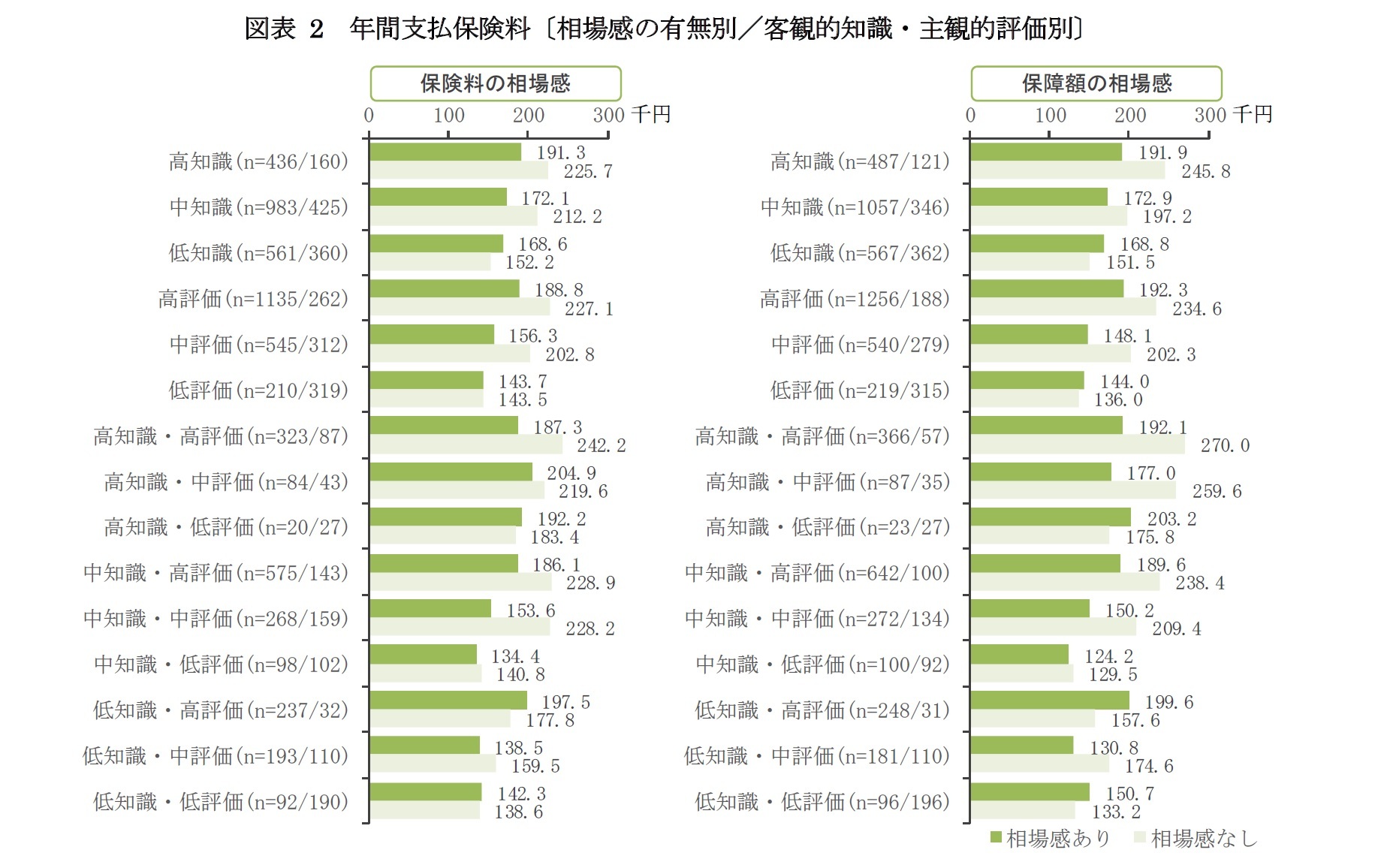

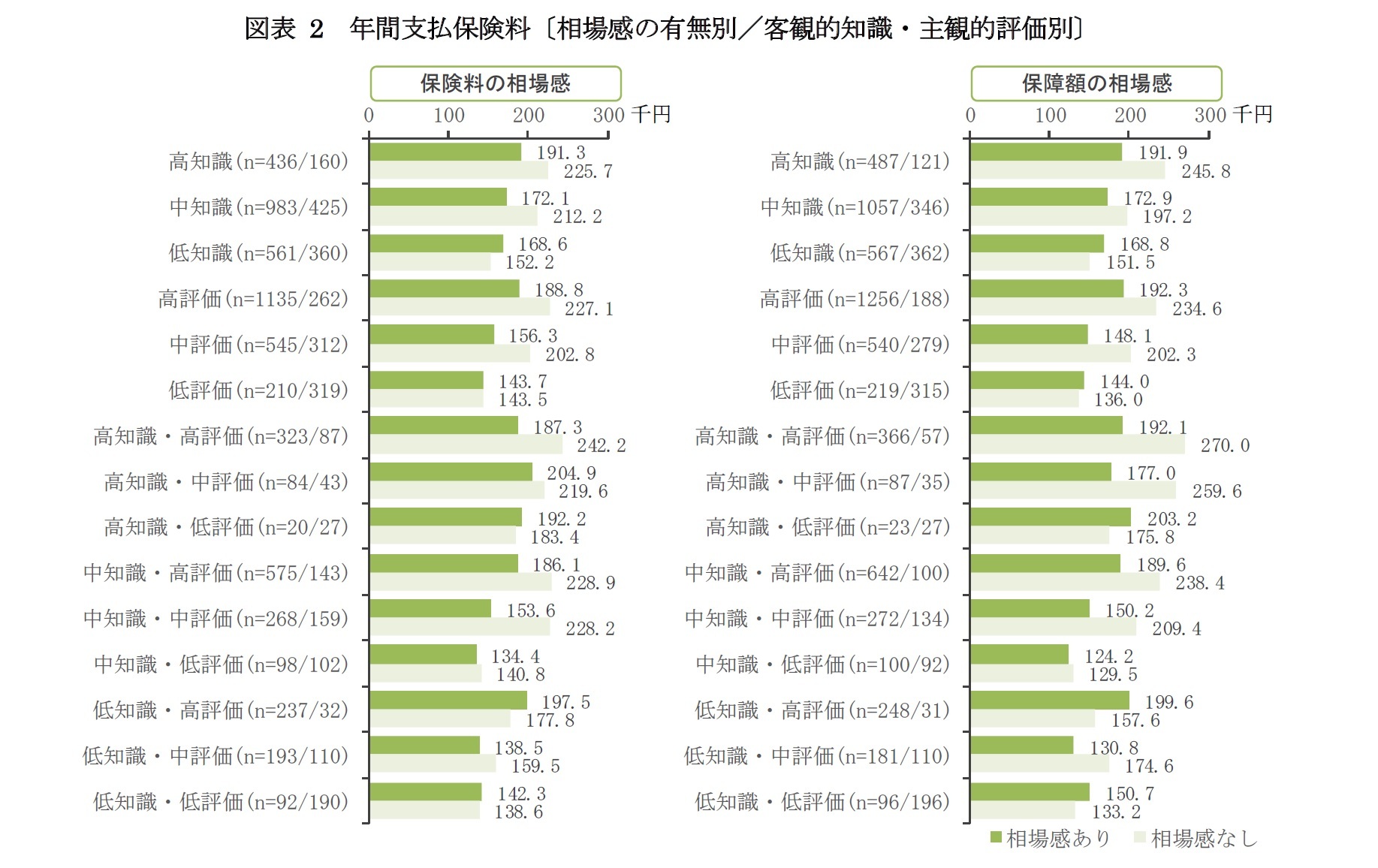

次に客観的な知識水準別にみると、保険料の相場感は高知識で相場感ありが19万1千円、相場感なしが22万6千円、中知識で相場感ありが17万2千円、相場感なしが21万2千円と、相場感なしが3万円以上高くなっている(図表2)。また、保障額の相場感は高知識で相場感ありが19万2千円、相場感なしが24万6千円、中知識で相場感ありが17万3千円、相場感なしが19万7千円といずれも相場感なしの方が高く、特に高知識では5万円以上と差が大きい。主観的評価別にみても同様に、保険料の相場感は高評価で相場感ありが18万9千円、相場感なしが22万7千円、中評価で相場感ありが15万6千円、相場感なしが20万3千円と、相場感なしが約4万円高くなっている。また、保障額の相場感は高評価で相場感ありが19万2千円、相場感なしが23万5千円、中評価で相場感ありが14万8千円、相場感なしが20万2千円といずれも4~5万円程度の差となっている。

客観的な知識水準と主観的評価との組合せ別にみると、保険料、保障額ともに大半の層において相場感ありに比べ相場感なしの方が高くなっており、高知識・高評価、中知識・中評価では5万円以上の差と差が大きくなっている。一方、低知識・高評価では保険料の相場感ありが19万8千円、相場感なしが17万8千円と僅かながら相場感ありの方が高く、保障額の相場感ありが20万円、相場感なしが15万8千円と相場感ありの方が4万円以上高い。このように、総じて相場感を有する者の多くは保険料支出を抑制する傾向が確認される一方で、客観的な知識水準の低さに比して自己評価が高く相場感があると感じる層では保険料支出が過剰になっている可能性が危惧される結果となっている。

客観的な知識水準と主観的評価との組合せ別にみると、保険料、保障額ともに大半の層において相場感ありに比べ相場感なしの方が高くなっており、高知識・高評価、中知識・中評価では5万円以上の差と差が大きくなっている。一方、低知識・高評価では保険料の相場感ありが19万8千円、相場感なしが17万8千円と僅かながら相場感ありの方が高く、保障額の相場感ありが20万円、相場感なしが15万8千円と相場感ありの方が4万円以上高い。このように、総じて相場感を有する者の多くは保険料支出を抑制する傾向が確認される一方で、客観的な知識水準の低さに比して自己評価が高く相場感があると感じる層では保険料支出が過剰になっている可能性が危惧される結果となっている。

直近加入商品の保障額

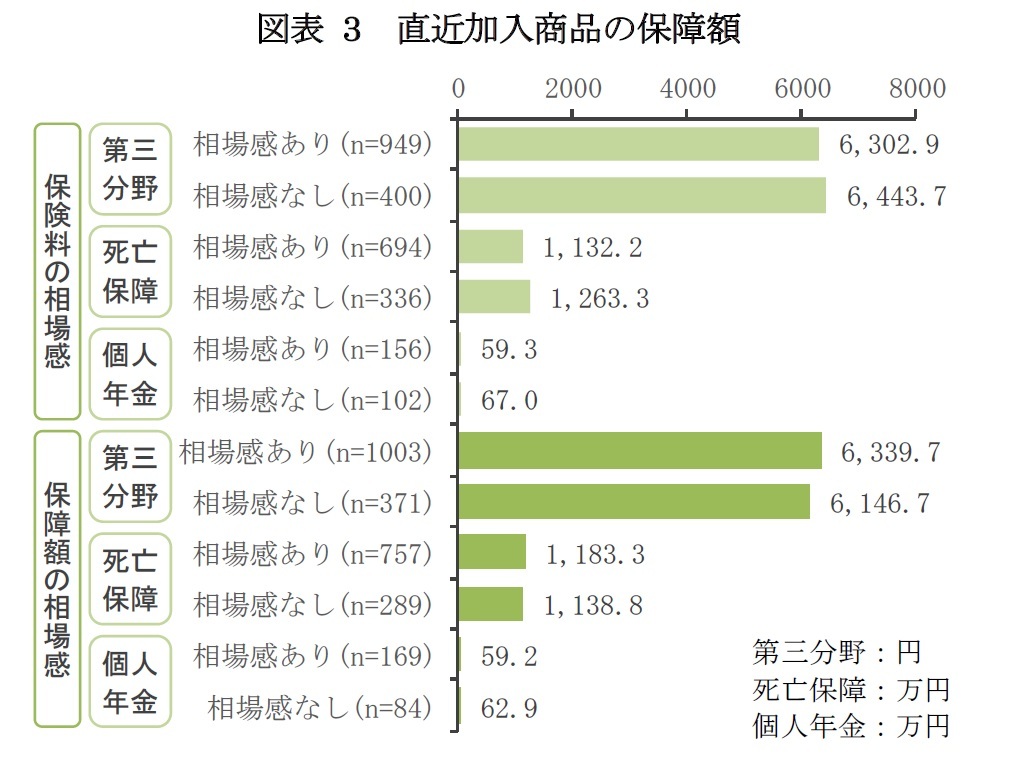

保険料・保障額の相場感の有無別に直近加入商品の保障額についてみると、第三分野の加入者の入院給付金日額では保険料の相場感ありが6,300円、相場感なしが6,400円、保障額の相場感ありが6,300円、相場感なしが6,100円となっている(図表3)。同様に死亡保障商品の加入者の死亡保険金額では、保険料の相場感ありが1,100万円、相場感なしが1,300万円、保障額の相場感ありが1,200万円、相場感なしが1,100万円であり、個人年金加入者の年金年額では保険料の相場感ありが59万円、相場感なしが67万円、保障額の相場感ありが59万円、相場感なしが63万円と、いずれについても統計的に有意な差異はみられない。

保険料・保障額の相場感の有無別に直近加入商品の保障額についてみると、第三分野の加入者の入院給付金日額では保険料の相場感ありが6,300円、相場感なしが6,400円、保障額の相場感ありが6,300円、相場感なしが6,100円となっている(図表3)。同様に死亡保障商品の加入者の死亡保険金額では、保険料の相場感ありが1,100万円、相場感なしが1,300万円、保障額の相場感ありが1,200万円、相場感なしが1,100万円であり、個人年金加入者の年金年額では保険料の相場感ありが59万円、相場感なしが67万円、保障額の相場感ありが59万円、相場感なしが63万円と、いずれについても統計的に有意な差異はみられない。

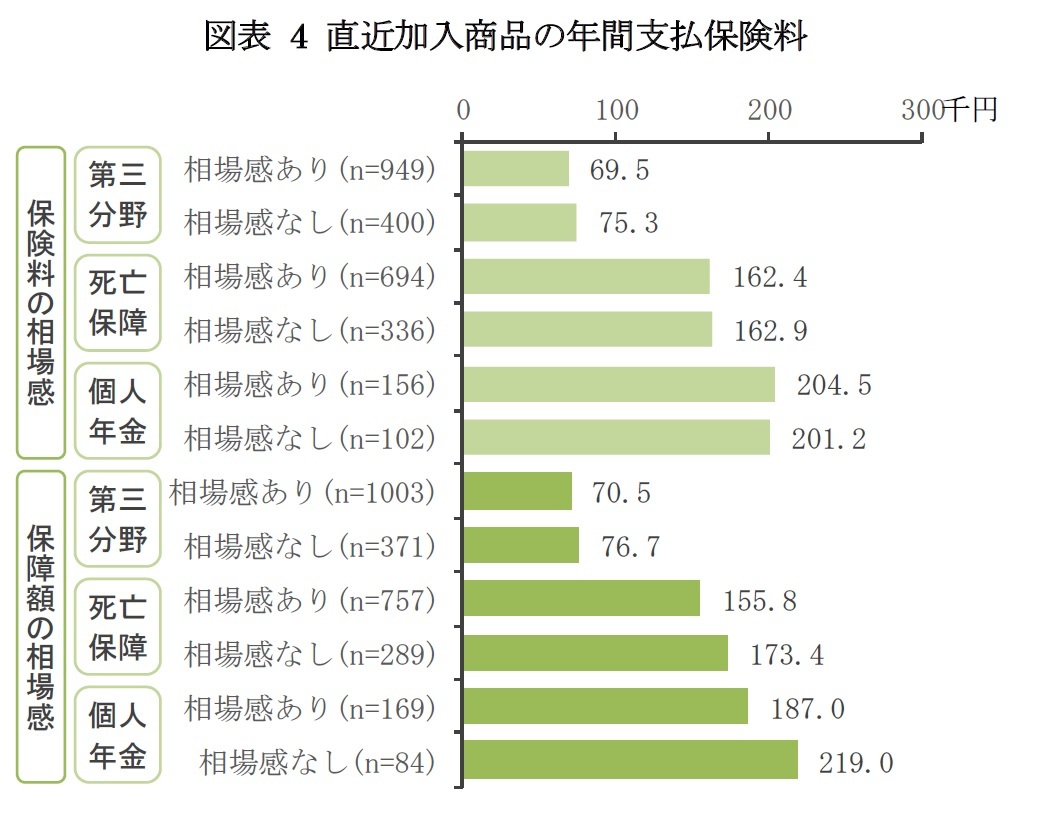

直近加入商品の年間支払保険料

保険料・保障額の相場感の有無別に直近加入商品に対しどの程度保険料を払っているのかについてみると、保険料の相場感別では相場感ありが11万6千円、相場感なしが12万5千円と相場感なしの方が9千円ほど高くなっている(図表4)。同様に保障額の相場感別でも相場感ありは11万4千円、相場感なしが12万7千円と相場感なしのほうが1万円以上高い。これを加入した商品種類別にみると、加入者が多い第三分野では保険料の相場感ありで7万円、相場感なしで7万5千円と5千円の差、保障額の相場感でも相場感ありが7万1千円、相場感なしが7万7千円と6千円の差となっている。一方、死亡保障の加入者では保険料の相場感ありが16万2千円、相場感なしが16万1千円とほとんど差がない反面、保障額の相場感では相場感ありが15万6千円、相場感なしが17万3千円と1万円以上の差となっている。また、個人年金では保険料の相場感ありが20万5千円、相場感なしが20万1千円と4千円の差、保障額の相場感ありが18万7千円、相場感なしが21万9千円と3万円以上の差となっている。

保険料・保障額の相場感の有無別に直近加入商品に対しどの程度保険料を払っているのかについてみると、保険料の相場感別では相場感ありが11万6千円、相場感なしが12万5千円と相場感なしの方が9千円ほど高くなっている(図表4)。同様に保障額の相場感別でも相場感ありは11万4千円、相場感なしが12万7千円と相場感なしのほうが1万円以上高い。これを加入した商品種類別にみると、加入者が多い第三分野では保険料の相場感ありで7万円、相場感なしで7万5千円と5千円の差、保障額の相場感でも相場感ありが7万1千円、相場感なしが7万7千円と6千円の差となっている。一方、死亡保障の加入者では保険料の相場感ありが16万2千円、相場感なしが16万1千円とほとんど差がない反面、保障額の相場感では相場感ありが15万6千円、相場感なしが17万3千円と1万円以上の差となっている。また、個人年金では保険料の相場感ありが20万5千円、相場感なしが20万1千円と4千円の差、保障額の相場感ありが18万7千円、相場感なしが21万9千円と3万円以上の差となっている。このように、保障額については相場感の有無による差異がほとんどみられないなかで、保険料の相場感では一部の商品を除いて、保障額の相場感ではすべての商品種類で、相場感のない者の方が高い保険料を支払っている傾向にある様がみてとれる。日常生活の中で抱える生活保障上のリスクに対し、必要な保障を確保するための加入であることに変わりはなく、少なくとも直近加入商品の保障額については相場感の有無に関わらず同程度の準備ができているようであった。一方で、保険料支出の面では、中程度以上の保険知識を有する者では相場感のない者の方がより高額な保険料を負担する傾向にあるように見受けられた。このことは、ある程度以上の保険知識を有するなかでは、保険料や保障額についても相場感をもつことで、必要な保障をより少ないコスト(保険料)で確保できる、すなわち家計収支の効率性をあげることにつながっていると考えられる。一方で、客観的な知識水準の低さに比して自己評価が高く相場感があると感じる層では相場感がない層より高額な保険料を負担する傾向にあることも示された。消費者が負担する保険料は、保険商品そのもののほか、契約期間を通して受けられる各種のサービスなどによっても異なることから、保険料の多寡のみをもって過不足を論じるべきものではないが、こうした結果は過剰な保障準備により家計により大きな負荷が生じている可能性も危惧されよう。

必要な保障準備は年齢や家族構成などの影響もあり時間の経過とともに変わることから、家計管理の観点からも少なくとも数年に1度は確認や見直しをすることが望ましい。その際、適切な保障を最小限のコスト(保険料)で確保していけるかどうかは、どの程度の保険料や保障額が適切かも含め、保険に関する正しい知識を身につけられているかどうかにかかっているといえるのではないだろうか。

(2020年03月03日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

井上 智紀

井上 智紀のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/07 | 4つの志向で読み解く消費行動-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研マンスリー |

| 2024/01/19 | 4つの志向で読み解く消費行動(1)-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 投資経験の拡がりと今後の意向-経験者は増えるものの課題はリテラシーの向上 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 「第12回 新型コロナによる暮らしの変化に関する調査」 調査結果概要 | 井上 智紀 | その他レポート |

新着記事

-

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【相場感はあった方がよいのか-保険料・保障額の相場感の生命保険契約額への影響】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

相場感はあった方がよいのか-保険料・保障額の相場感の生命保険契約額への影響のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.