- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 医療保険制度 >

- 病院の会計規則-医業の会計には、施設と開設主体の2つの基準がある

病院の会計規則-医業の会計には、施設と開設主体の2つの基準がある

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

一般に、事業運営においては、資産と負債のバランスを評価したり、事業の収益性を確認したりすることが必要となる。そこで求められるのが、正確な会計情報である。医業においても、この点に変わりはない。すなわち、医療施設の開設主体でも、一般企業と同様、日々、会計の処理・作業が行なわれる。ただし、その内容には、企業会計と異なる部分が数多くみられる。医療施設の開設主体や医業そのものの特殊性が、その背景にあるとされる。

本稿では、病院や診療所の会計について、主なものをみていくこととしたい。1

1 本稿は、「実務対応 病院会計 - 病院会計準則・医療法人会計基準に準拠」(有限責任監査法人トーマツ ヘルスケア インダストリー編, 清文社, 2017年)等を参考に執筆した。

2――病院の会計規則

2 本稿では、本章で述べる、病院会計準則と医療法人会計基準を、あわせて「病院の会計規則」と呼ぶことにする。

会計は、裏づけとなる法律のある制度会計と、そうした法律のない非制度会計に分けられる。

制度会計には、企業等の財政状態や経営成績を測定して、外部の利害関係者に報告することを目的とした財務会計や、企業等の課税所得額を算出することを目的とした税務会計がある。財務会計や税務会計は、法人単位で行なわれる。一方、非制度会計には、企業の経営者、経営幹部、部門長といった内部関係者に経営の実態を報告することを目的とした管理会計がある。管理会計は、法人全体ではなく一部の部門や事業所だけを対象とするなど、報告の目的に応じて、自由に行うことができる。

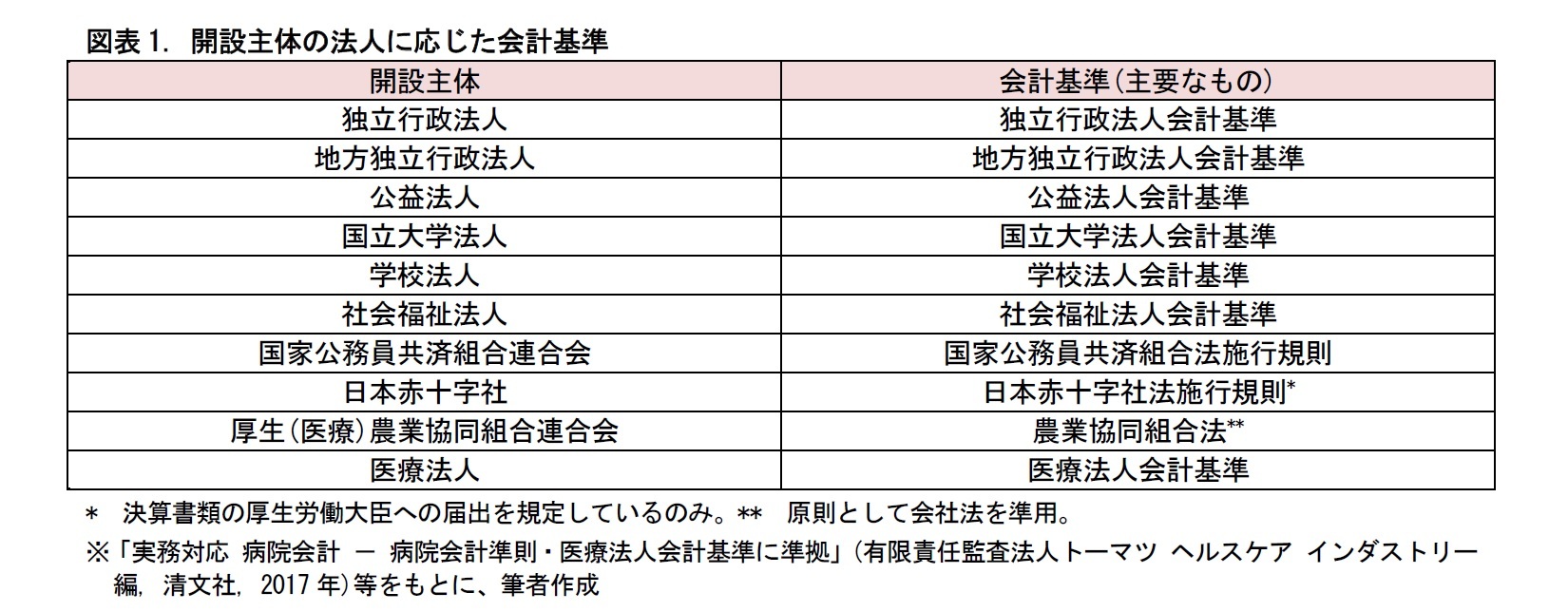

病院や診療所の開設主体が法人の場合、その法人には、医療法人、社会福祉法人、学校法人などさまざまな形態がある3。財務会計や税務会計は、法人単位で行なわれ、それぞれの法人向けの会計基準が適用される。たとえば、ある医療法人が複数の医療施設(病院、診療所)や介護老人保健施設を運営している場合、どの施設にも、医療法人会計基準が適用される。

3 詳しくは、「医療施設の形態-病院の開設者はどのように分類されるか?」篠原拓也(基礎研レター, ニッセイ基礎研究所, 2020年2月3日)をご参照いただきたい。

病院会計準則は、1965年に厚生労働省が制定したもので、病院経営の的確な把握を目的としている。一方、医療法人の会計基準は、長らく制定されなかった。2006年の医療法改正まで、病院は病院会計準則、介護老人保健施設は介護老人保健施設会計・経理準則、といったように施設別の会計基準を使用して、これを基礎に、都道府県へ財務諸表の届出を行っていた。2007年以降は、医療法人全体の財務諸表が作成されるようになったが、作成にあたり明確な会計処理の拠り所がなく、部分的に企業会計基準を取り入れざるを得なかった4。こうした状況を受けて、2016年に医療法人会計基準が制定されて、2017年より施行されるようになった。医療法人会計基準は、導入から、まだ数年しか経ていない。

4 このような状況で、医療法人に対して、「会計基準もない法人」との批判の声があがるようになっていた。

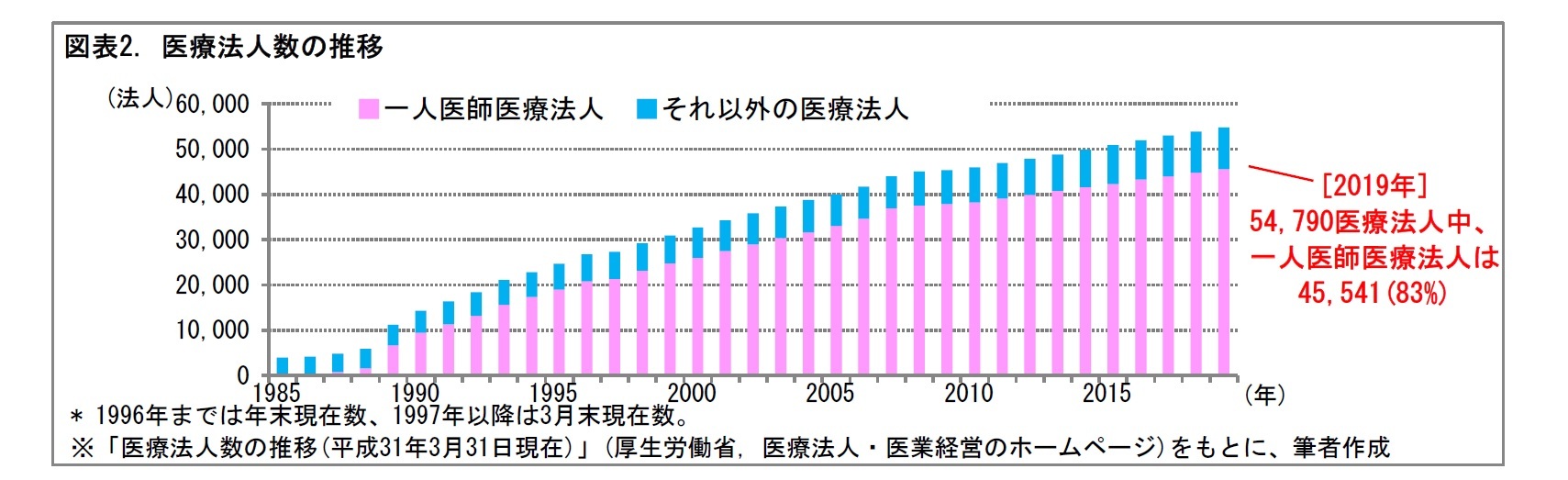

医療法人のなかには一人医師医療法人のように小規模な医療法人も数多く存在する。こうした小規模な医療法人には、従来より、簡素な財務報告が容認されている。

(1) 一般の医療法人のうち、直前会計年度の負債額が50億円以上または事業収益額が70億円以上

(2) 社会医療法人5のうち、直前会計年度の負債額が20億円以上または事業収益額が10億円以上

(3) 社会医療法人債を発行する社会医療法人

5 医療法の定める要件に該当して都道府県知事の認定を受けた医療法人で、本来業務である病院、診療所、介護老人保健施設から生じる所得につき、法人税が非課税となる。医療法に定める収益業務を行うこともできる。

実務的には、2つの会計規則に基づいた財務諸表をそれぞれ作成するのは、非効率であることが多い。そこで、厚生労働省より病院会計準則適用ガイドラインが公表されており、病院会計準則を適用する場合や、そのまま適用することができない場合について、統一的、現実的な対応が示されている。病院会計準則と開設主体の会計基準とで会計処理が異なる場合、つぎのいずれかの対応が求められる。

1) 開設主体の会計基準による財務諸表とは別に、病院会計準則に準拠した財務諸表を作成する。

2) 精算表を利用して組み換える。

3) 開設主体の会計基準による財務諸表に、病院会計準則との違いを明らかにした情報(影響額等)を「比較のための情報」として注記する。

実務上は、2) または3) を行うことが一般的と考えられる。

3――病院の会計規則の特徴

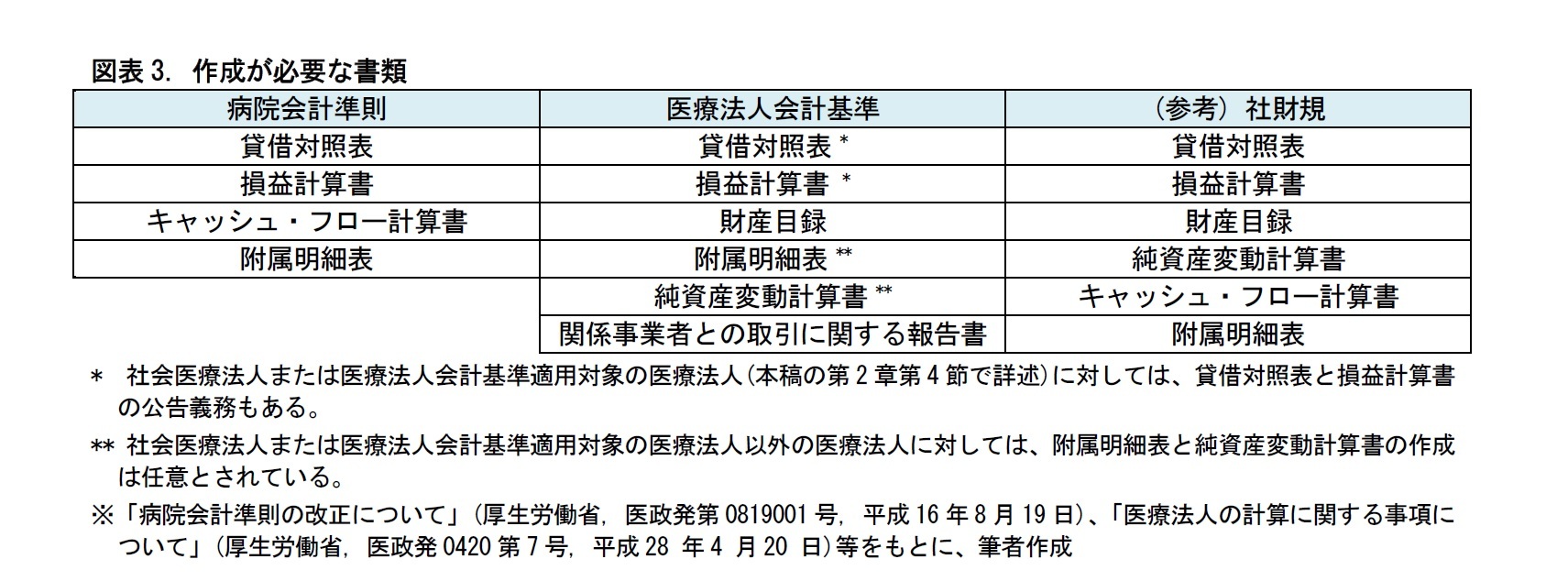

病院会計準則と医療法人会計基準は、それぞれ決算期に作成すべき書類の作成基準を示している。作成対象の書類は、両者で異なっている。貸借対照表や損益計算書は共通だが、キャッシュ・フロー計算書は、病院会計準則だけが作成対象としている。一方、財産目録や純資産変動計算書は、医療法人会計基準のみが作成対象としている。また、これらとは別に、社会医療法人債を発行する社会医療法人には、社財規6によって作成が必要な書類が定められている。

6 社財規は、「社会医療法人債を発行する社会医療法人の財務諸表の用語、様式及び作成方法に関する規則」(平成19年厚生労働省令第38号)の略称。

7 「医療法人の計算に関する事項について」(厚生労働省, 医政発0420第7号, 平成28 年4 月20 日)では、関係事業者と取引、その報告について、具体的に規定されている。

純資産についても、企業会計基準とは大きな違いがある。

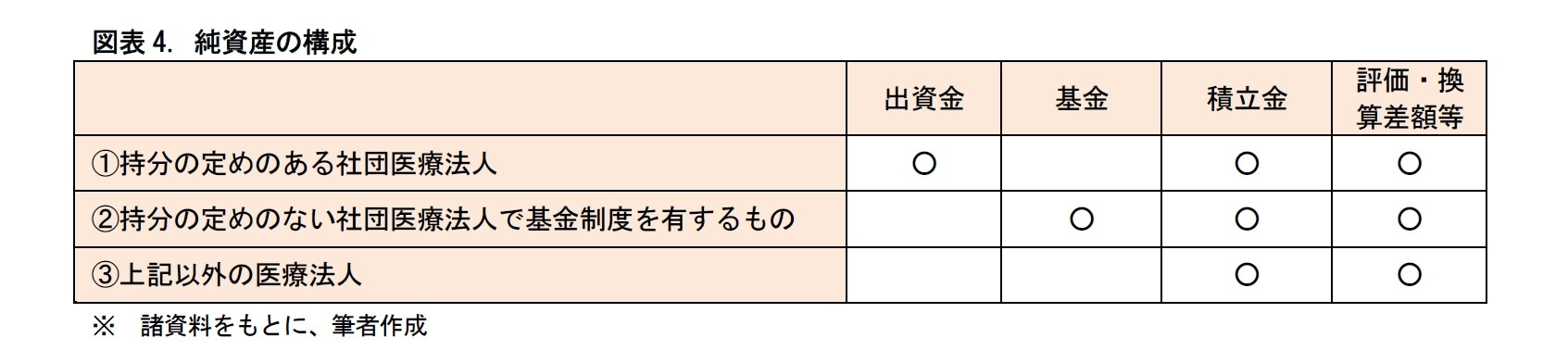

病院会計準則では、純資産を資産と負債の差額として定義する。出資金、資本剰余金、利益剰余金の区分はしない。これは、医療施設では配当などの利益処分を予定していないことや、管理会計において資本の部の詳細な区分は意味をなさないと考えられることなどによる。

一方、医療法人会計基準では、医療法人の類型に応じて、純資産の構成内容が異なる。具体的には、①持分の定めのある社団医療法人、②持分の定めのない社団医療法人で基金制度を有するもの、③上記以外の医療法人、の3つの類型に分けられる。①には出資金、②には基金の概念が規定される。①~③のいずれにも、積立金と評価・換算差額等の概念が定められている。

また、評価・換算差額等は、その他有価証券評価差額金や繰延ヘッジ損益のように、資産または負債は時価をもって貸借対照表価額としているが、当該資産または負債に係る評価差額を当期の損益としない場合、の当該評価差額を表す。

8 具体的に、積立金は、設立等積立金、代替基金、法人税法等の規定による積立金経理により計上するもの(固定資産圧縮積立金、特別償却準備金等)、特定目的積立金(将来の特定目的の支出に備えるため、理事会の議決に基づき計上するもの)、上記各積立金以外の繰越利益積立金、に区分されている。

一般に、税効果会計とは、会計と税務の違いを調整し、法人税等を適切に期間配分することにより、損益計算書の税引前当期純損益と法人税等の対応を適正化することをいう。税効果会計の処理方法は、企業会計基準と変わらない。公的病院のように、そもそも法人税等の税負担がない場合は、当然、税効果会計の適用もない。

病院の会計規則で特徴的なのは、公益法人や学校法人などは、収益事業のみが課税される点や、保険診療報酬は法人事業税が非課税となるため、税効果会計の実効税率が他の収入の実効税率と異なる点などである9。

9 厳密には、収入を区分して税務上の調整項目を把握した上で、適用する実行税率を変えることが必要となる。しかし、こうした区分は簡単ではなく、現実的ではないことから、単に法定実効税率を使って計算する対応となることが考えられる。

病院の会計では、一定の基準を満たす医療法人は、簡便な取扱いができる。具体的には、社会医療法人以外の医療法人で負債総額10が200億円未満の場合、貸倒引当金、退職給付制度、ファイナンス・リース取引について、以下の簡便な取扱いができることが規定されている。

(1) 貸倒引当金

法人税法における貸倒引当金の繰入限度相当額が取立不能見込額を明らかに下回っている場合を除いて、その繰入限度額相当額を貸倒引当金に計上することができる。

(2) 退職給付制度

退職一時金制度では、期末自己都合要支給額を退職給付債務とすることができる。退職年金制度では、直近の年金財政決算上の数理債務をもって退職給付債務とすることができる。また、非積立型の退職給付制度では、退職給付債務の金額を退職給付引当金とすることができる。積立型の退職給付制度では、退職給付債務の金額から年金資産の額を控除した金額を退職給付引当金とすることができる。

(3) ファイナンス・リース取引

リース取引のうち、中途解約が不能であり、かつ、借り手が自己所有した場合と同様の経済的利益を得てコストを負担する場合11、通常の売買取引に係る方法に準じた会計処理が適用される。これは、ファイナンス・リースと呼ばれる。ファイナンス・リースのうち、借り手に所有権が移転しないものは、所有権移転外ファイナンス・リース取引といわれる12。

ファイナンス・リース取引は、原則として、売買取引に係る方法に準じて会計処理を行う必要がある。具体的には、リース資産取得時の資産計上や、決算時の減価償却処理などが必要となる。しかし、社会医療法人以外の医療法人で負債総額が200億円未満の場合、所有権移転外ファイナンス・リース取引につき、簡便な取扱いとして、賃貸借処理(資産計上や減価償却等は不要)を行うことができる13。

10 厳密には、前々会計年度末日の負債総額。

11 それぞれ、解約不能(ノンキャンセラブル)要件、フルペイアウト要件と呼ばれる。

12 具体的には、譲渡条件付リース、割安購入選択権付リース、特別仕様物件リース、のいずれにも該当しないものを指す。

13 この規定は、医療法人特有の容認規定であり、医療法人以外の開設主体の会計基準では適用されない。

患者の診療に用いる医薬品や診療材料(カテーテル、縫合糸、レントゲンフィルムなど)は、棚卸資産として、受入れ(購入)や払出し(使用)ごとに単価を評価する受払記録を継続的に行う必要がある。払出単価の評価方法として、移動平均法、総平均法、先入先出法などがあるが、期中の最終の購入単価を用いる最終仕入原価法は、棚卸資産の評価に関する会計基準においては認められないとする解釈が一般的である。

しかし、医療法人会計基準では、期間損益の計算上著しい弊害がない場合、最終仕入原価法を用いることができるとされている。

一般企業では、固定資産について、収益性の低下により投資額の回収が見込めなくなった場合、一定の条件の下で回収可能性を反映させて帳簿価額を減額処理する、減損会計が行なわれている。

医療法人会計基準では、医療法人は、収益を上げることが第一義的な目的ではないため、この減損会計をそのまま適用することは理論的ではないとされている。ただし、資産の時価が著しく下落したときは、回復の見込みがあると認められる場合を除き、時価をもって貸借対照表価額としなくてはならない。なお、使用価値(資産や資産グループ14の継続的使用と使用後の処分によって生じると見込まれる将来キャッシュフローの現在価値)が時価を超える場合、帳簿価額15を超えない限りにおいて使用価値をもって貸借対照表価額とすることが認められている。

14 通常、固定資産は単独でキャッシュフローを生み出すことはないため、複数の資産のグルーピングを行うことが考えられるグルーピングは、他の資産や資産グループのキャッシュフローからほぼ独立したキャッシュフローを生み出す最小単位で行うこととされている。

15 取得価額から減価償却累計額を控除した価額

病院が保有する有価証券は、原則として、金融商品会計基準をもとに会計処理が行われる。ただし、病院会計準則では、病院が投機的な株式投資を行うことや、他の会社を支配してそのことを通じて営利活動を行うことは想定していない。このため、子会社株式及び関連会社株式の規定はない16。

また、重要性が乏しい満期保有目的の債券については、重要性の原則の適用により、取得価額と債券金額との差額について償却原価法を採用しないことができる。

16 実務上、関連会社株式等に分類されるケースが生じた場合、その評価について、金融商品会計基準にもとづいて、原価法が採用される。

4――おわりに (私見)

2017年に導入された医療法人会計基準は、現在、運用が軌道に乗りつつある段階といえる。今後、この会計基準をベースに、さまざまな実務の蓄積が進んでいくものと考えられる17。

これから日本では、更なる高齢化の進展とともに国民医療費の増大が懸念される。そのなかで、病院や診療所を安定的に運営していくためには、資産と負債のバランスを評価したり、事業の収益性を確認したりすることが欠かせない。すなわち、正確な会計情報に基づく事業運営が不可欠となる。

引き続き、医業の会計の動向について、注視していくこととしたい。

17 厚生労働省からは、2018年3月30日に「医療法人会計基準について(Q&A)」が発出されている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

(2020年02月21日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【病院の会計規則-医業の会計には、施設と開設主体の2つの基準がある】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

病院の会計規則-医業の会計には、施設と開設主体の2つの基準があるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.