- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2019年報告書の概要報告-

2020年01月29日

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2019年報告書の概要報告-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3―措置毎の国別の適用状況(適用会社及びSCR比率への影響等)-MA-

1|適用会社

MAについては、英国とスペインの34社が適用しており、これは前回の報告書から変化していない。会社は複数のマッチング調整ポートフォリオを保有することが認められており、各ポートフォリオは別々の承認を必要とする。これまでと同様に損害保険会社の適用はないが、事業会社別の内訳で、スペインの1社が生命保険会社から生損保兼営会社に移行している。

技術的準備金の市場シェアでは、EEA全体の15%であるが、英国国内では53%、スペイン国内では59%の会社が適用している。

MAについては、英国とスペインの34社が適用しており、これは前回の報告書から変化していない。会社は複数のマッチング調整ポートフォリオを保有することが認められており、各ポートフォリオは別々の承認を必要とする。これまでと同様に損害保険会社の適用はないが、事業会社別の内訳で、スペインの1社が生命保険会社から生損保兼営会社に移行している。

技術的準備金の市場シェアでは、EEA全体の15%であるが、英国国内では53%、スペイン国内では59%の会社が適用している。

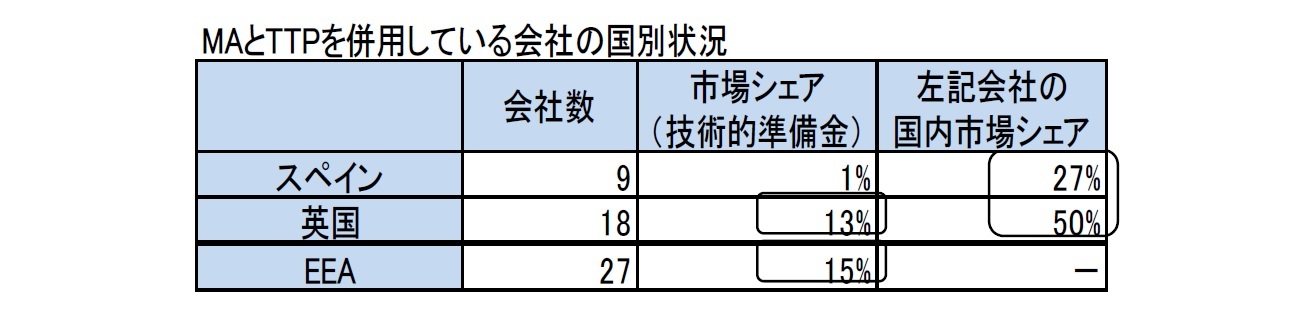

さらに、MAとTTP(技術的準備金に関する移行措置)を併用している会社の技術的準備金の市場シェアでは、EEA全体の15%(英国の保険会社だけで13%)であるが、英国国内では50%、スペイン国内では 27%の市場シェアを有する会社が併用している。

英国では、MAを適用している19社のうち18社がTTPも適用しており、スペインでは15社のうち9社がTTPを適用している。

英国では、MAを適用している19社のうち18社がTTPも適用しており、スペインでは15社のうち9社がTTPを適用している。

なお、MAの適用状況をグループで考えると、18グループが適用し、その国別内訳は、英国が11、スペインが6、オランダが1となっており、こちらの数は前年度に比べて英国で3減少している。

2|MA率の分布

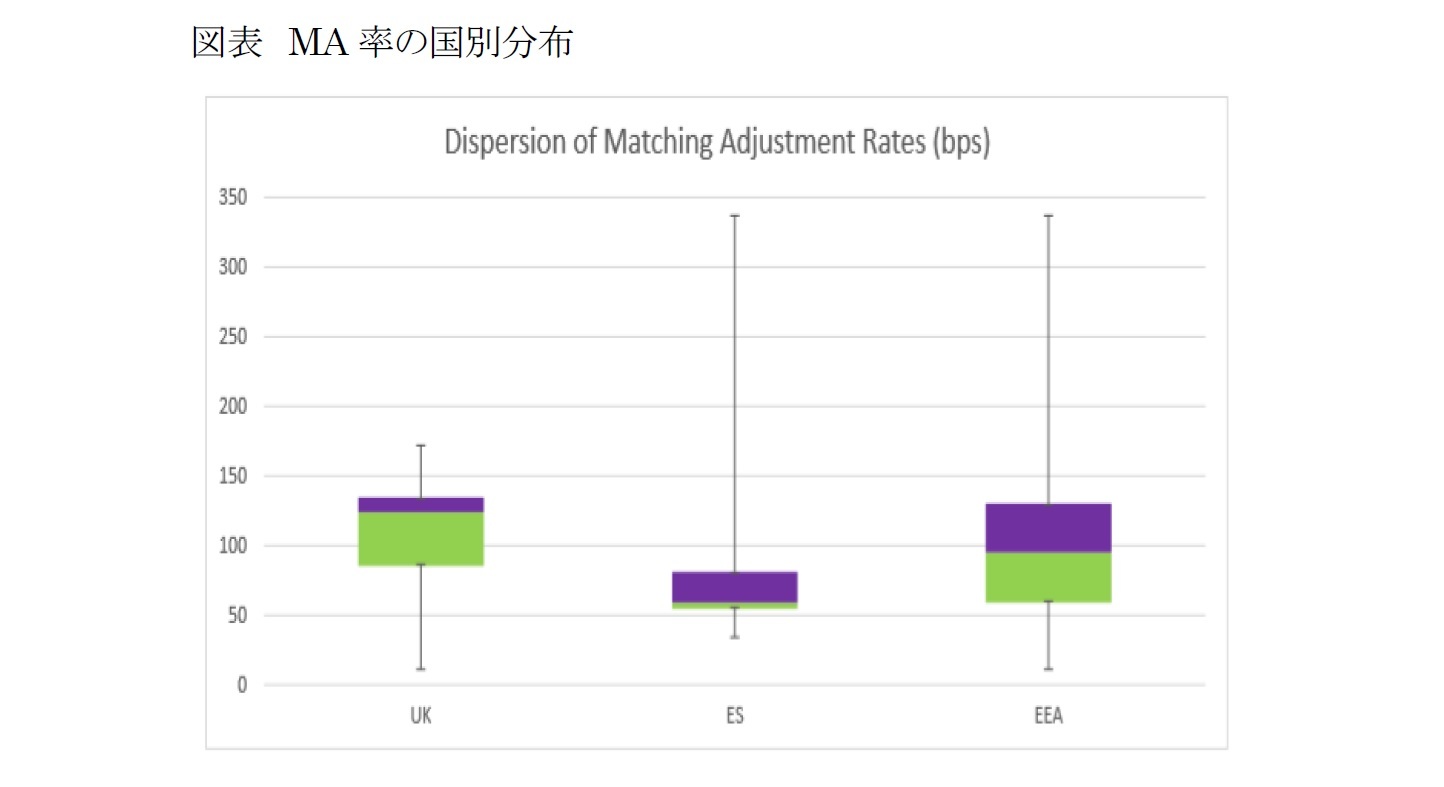

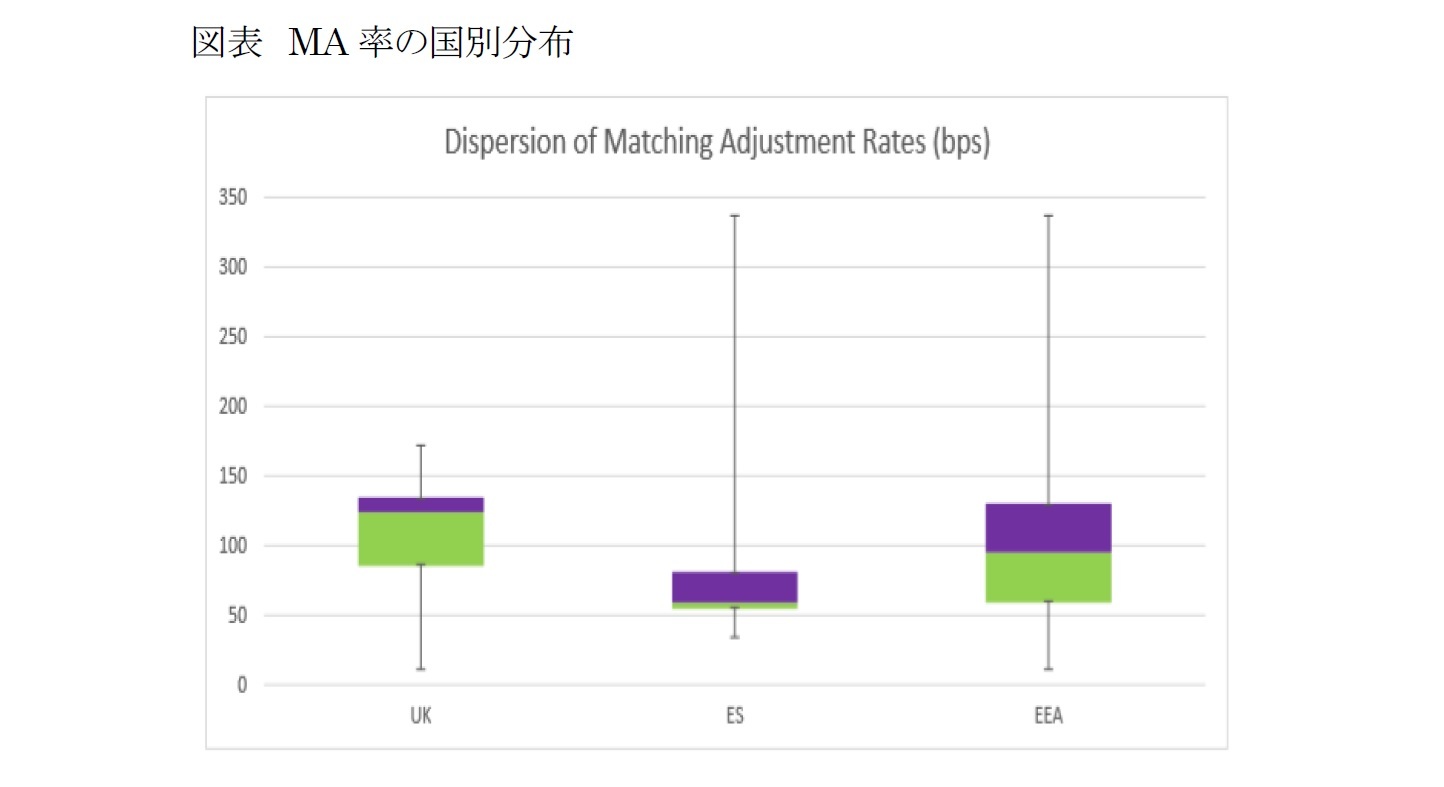

MA率の分布は、以下の通りとなっている。

また、加重平均ベースでは、スペインで70bps、英国で116bps、EEA全体では106bpsとなっている。

MA率の分布は、以下の通りとなっている。

また、加重平均ベースでは、スペインで70bps、英国で116bps、EEA全体では106bpsとなっている。

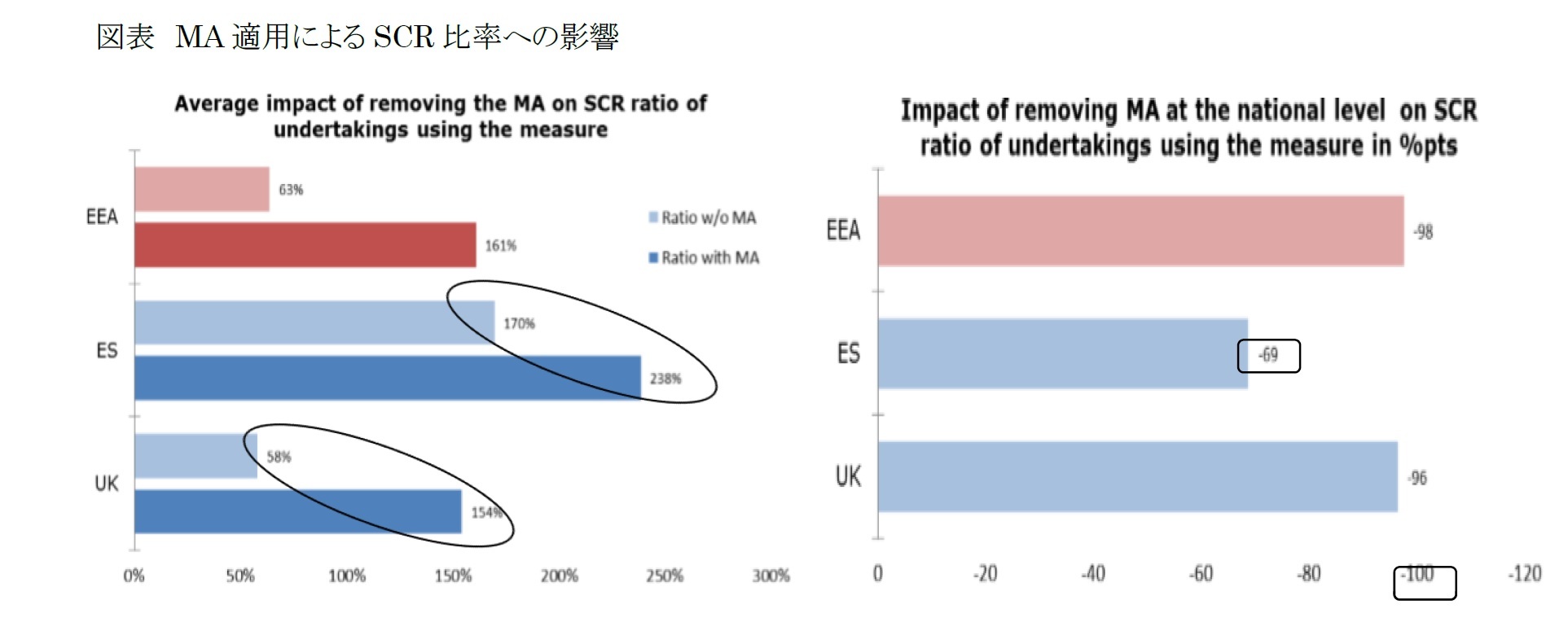

3|SCR比率への影響

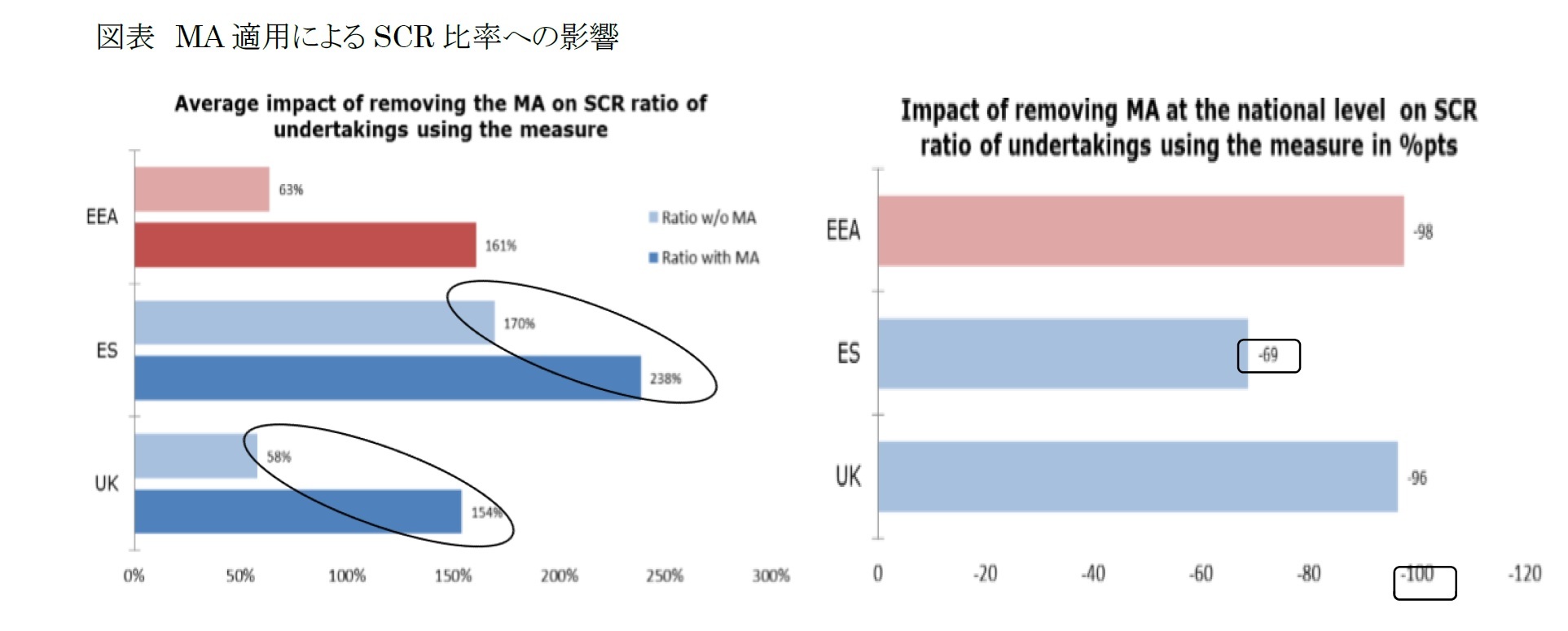

MAを適用しなかった場合のSCR比率は、英国では154%から58%に96%ポイント低下し、スペインででも238%から170%に68%ポイント低下する。

MAを適用しなかった場合のSCR比率は、英国では154%から58%に96%ポイント低下し、スペインででも238%から170%に68%ポイント低下する。

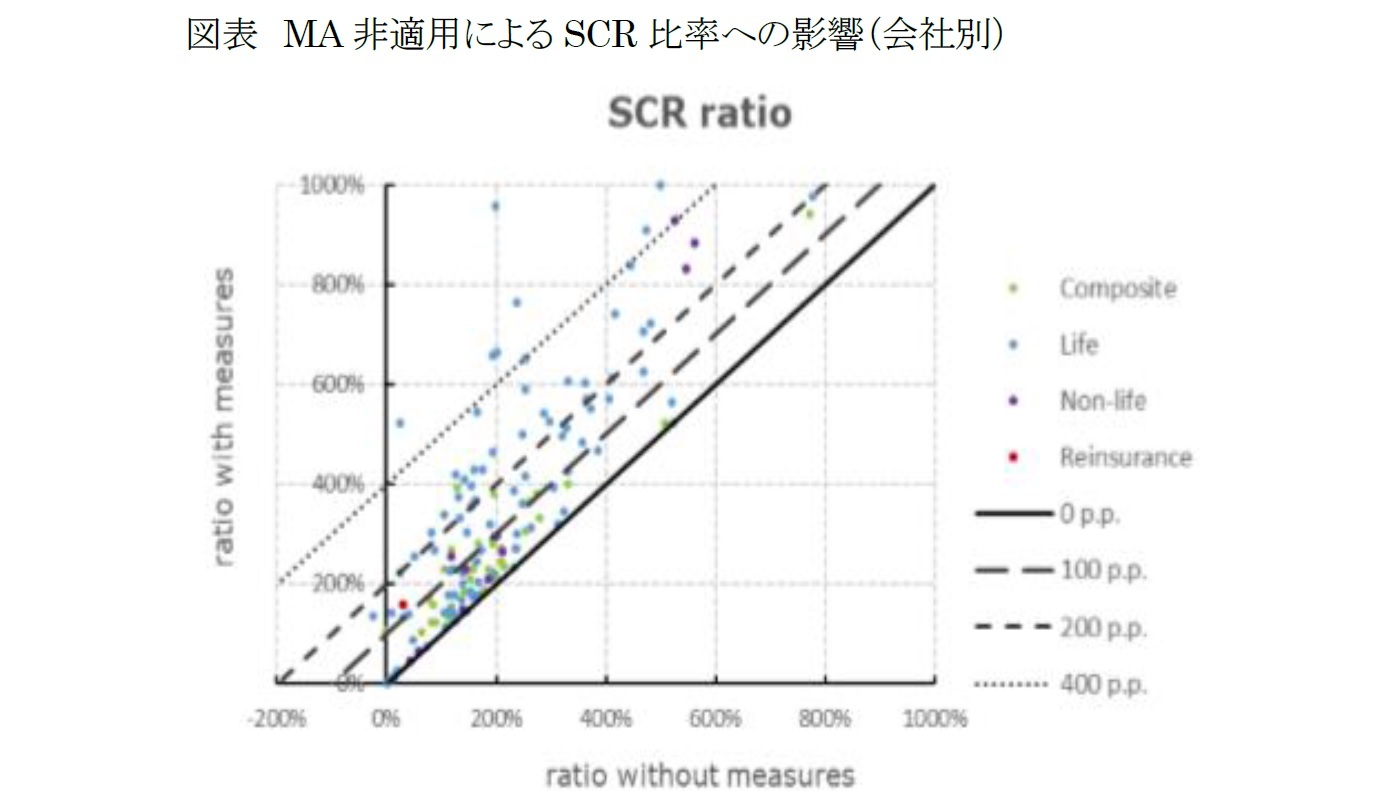

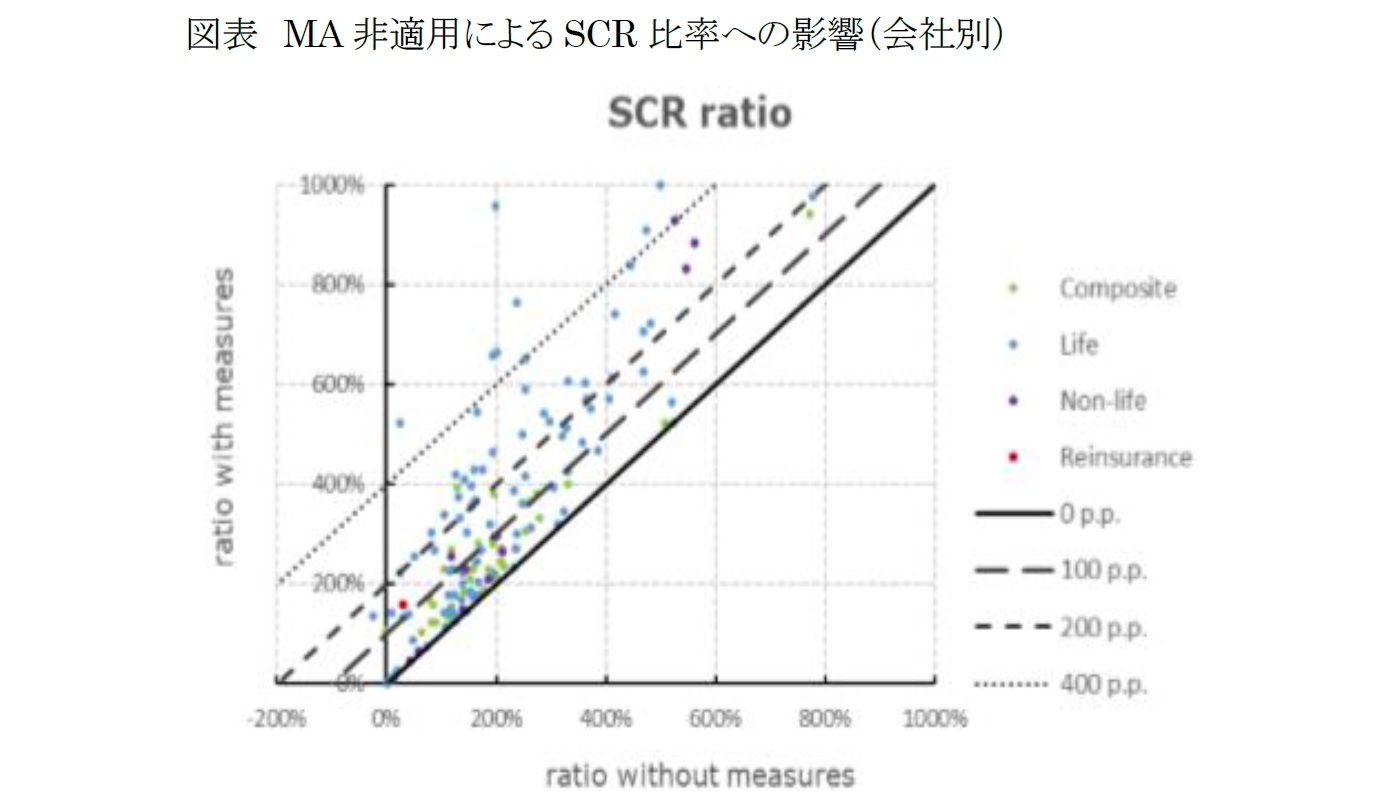

以下の図表は、MA適用した全ての会社のSCR比率に対するMAの非適用の影響を示している。 図中の各点は、個々のSCR比率をMA非適用の場合の推定SCR比率と比較した1つの会社を表している。各会社の種類は点の色で示される。SCR比率では、77%の会社が0%から100%の間の絶対的な影響を報告した。MAを適用している会社の56%が、MA非適用のSCR比率が100%を下回っていると報告した。また、MAを適用している会社の9%が、MA無しでSCRをカバーするための負の適格自己資本を報告した。

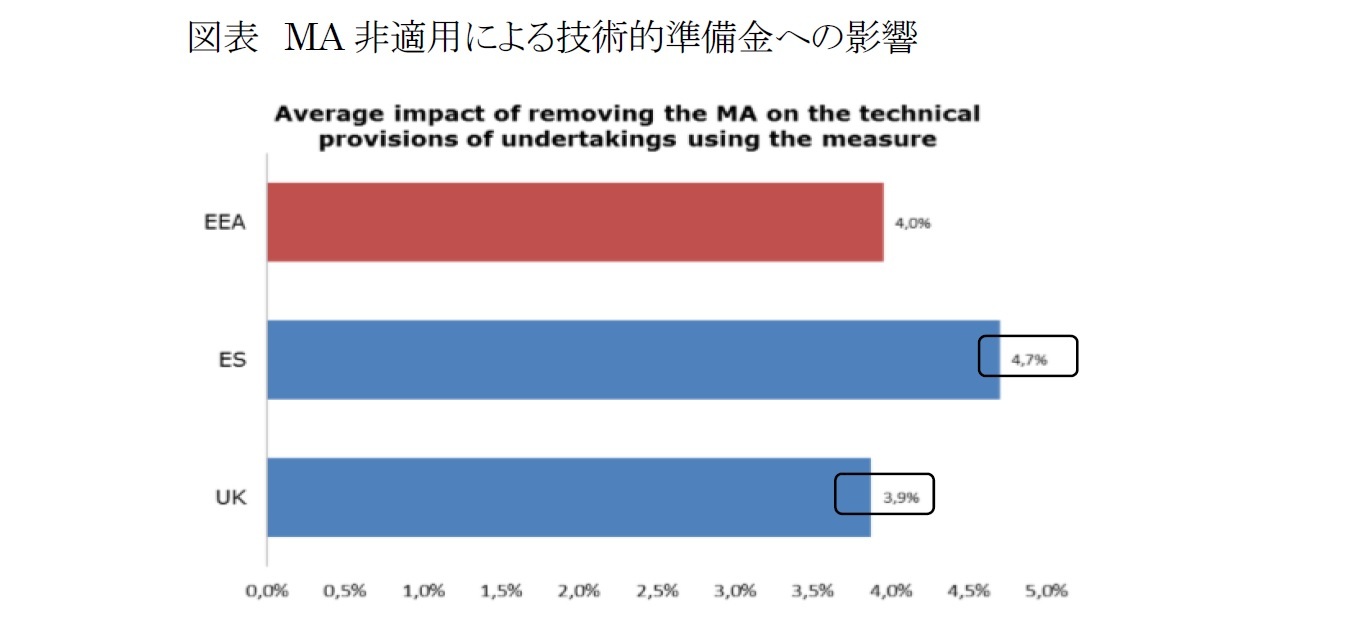

4|技術的準備金への影響

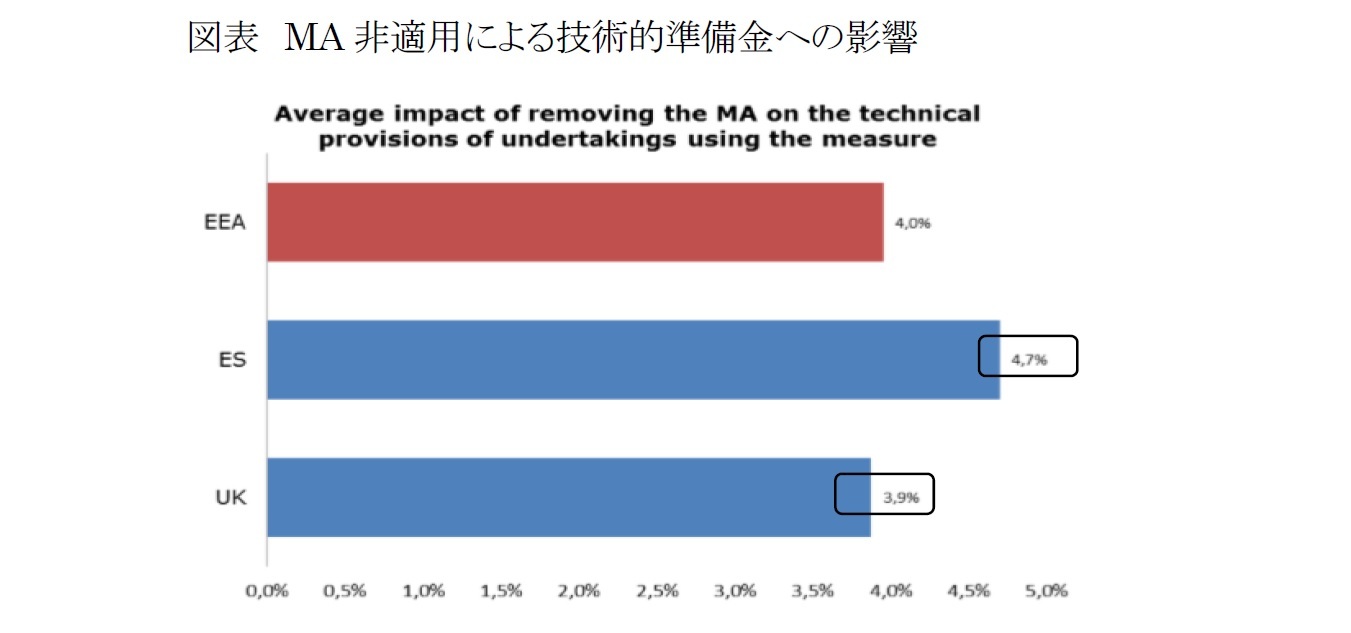

MA非適用による適用会社における技術的準備金への影響は、以下の通りであり、英国では3.9%、スペインでは4.7%増加する。

MA非適用による適用会社における技術的準備金への影響は、以下の通りであり、英国では3.9%、スペインでは4.7%増加する。

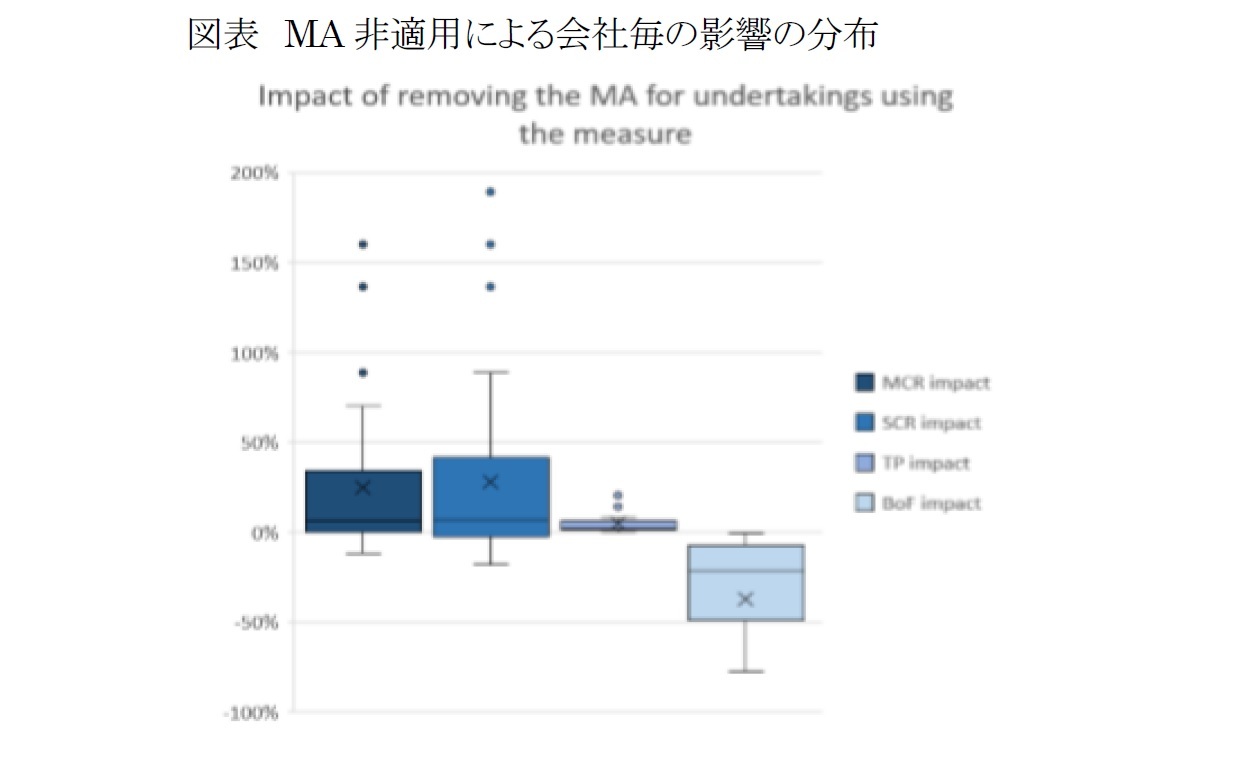

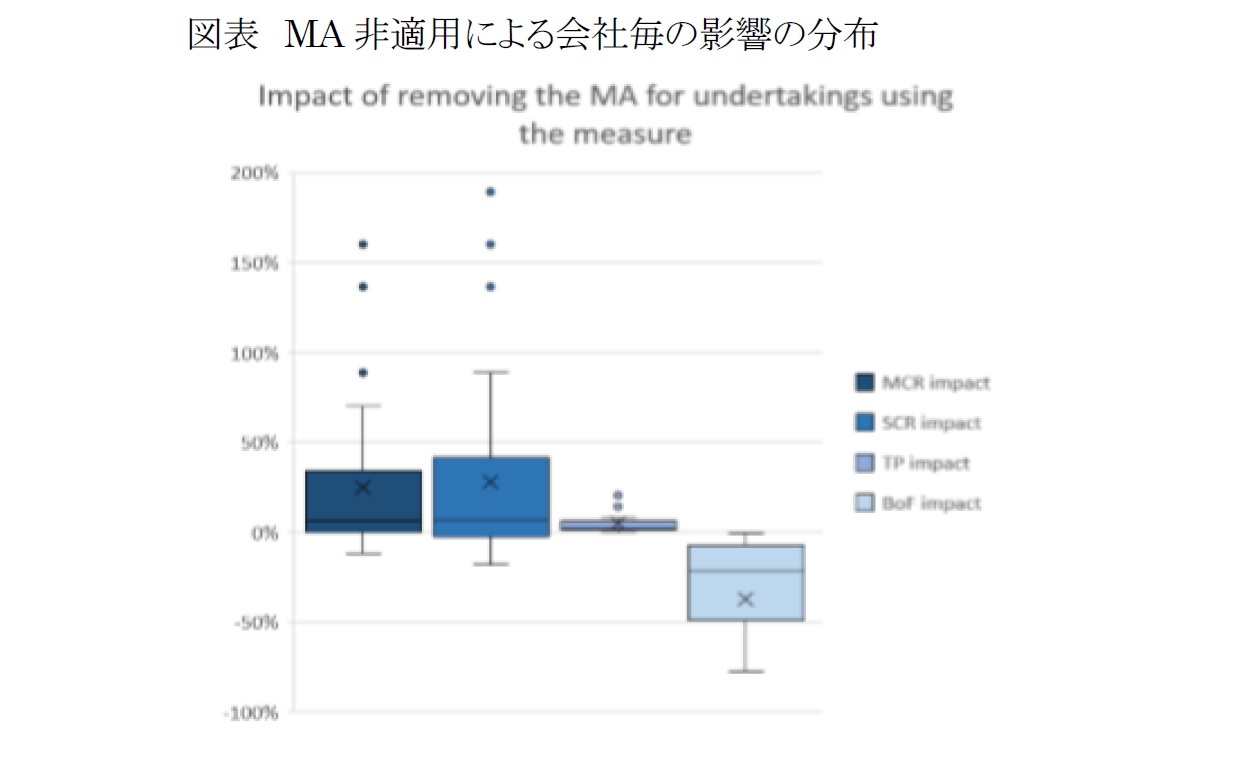

5|会社毎の影響の分布

以下の図表は、MA非適用によるMCR、SCR、技術的準備金及び適格自己資本への会社毎の影響度合いの分布を示している。

以下の図表は、MA非適用によるMCR、SCR、技術的準備金及び適格自己資本への会社毎の影響度合いの分布を示している。

6|会社の投資への影響

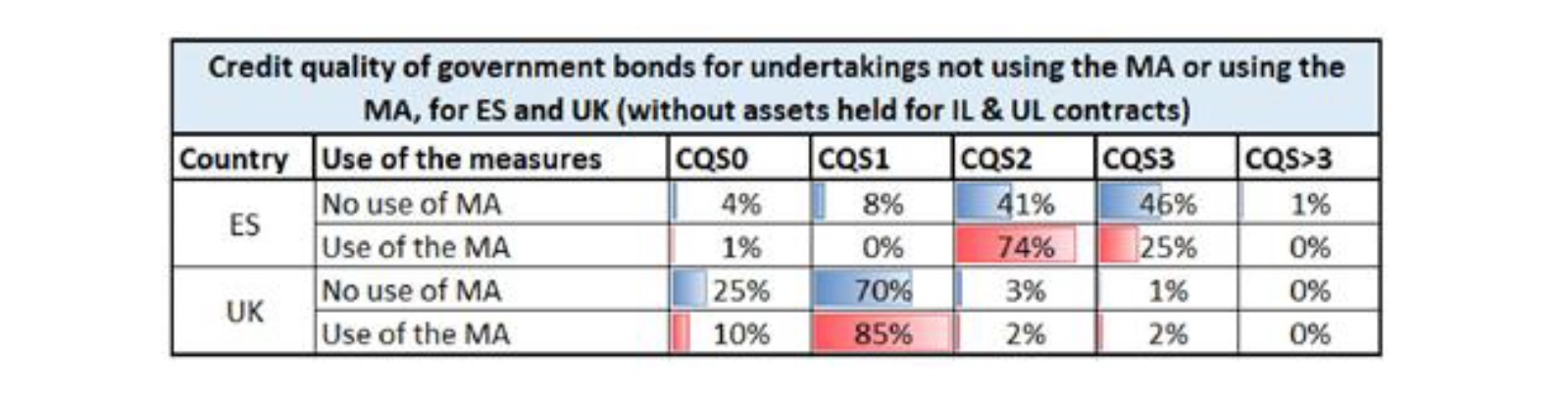

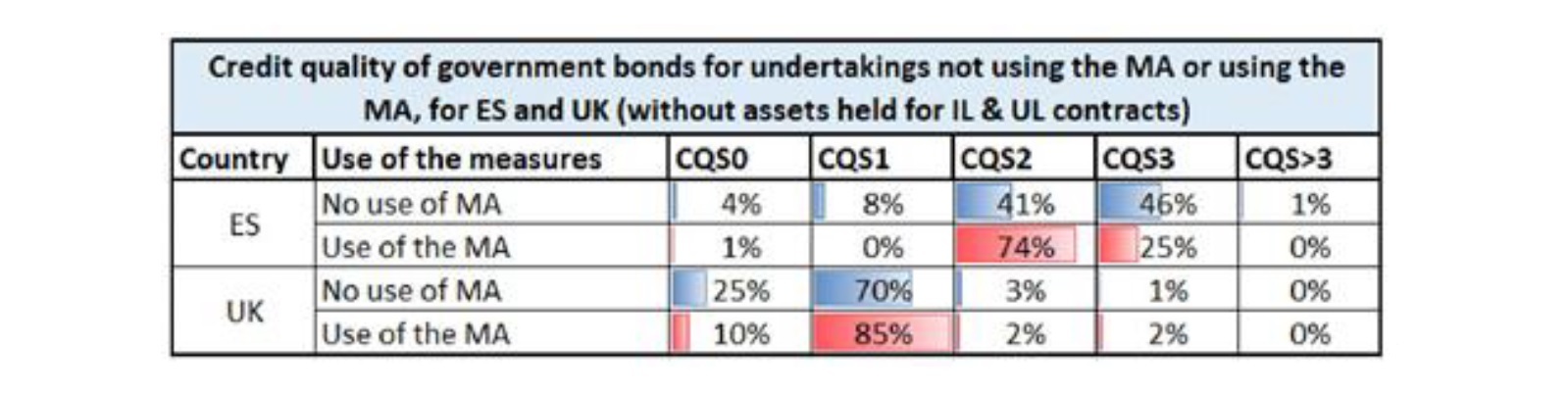

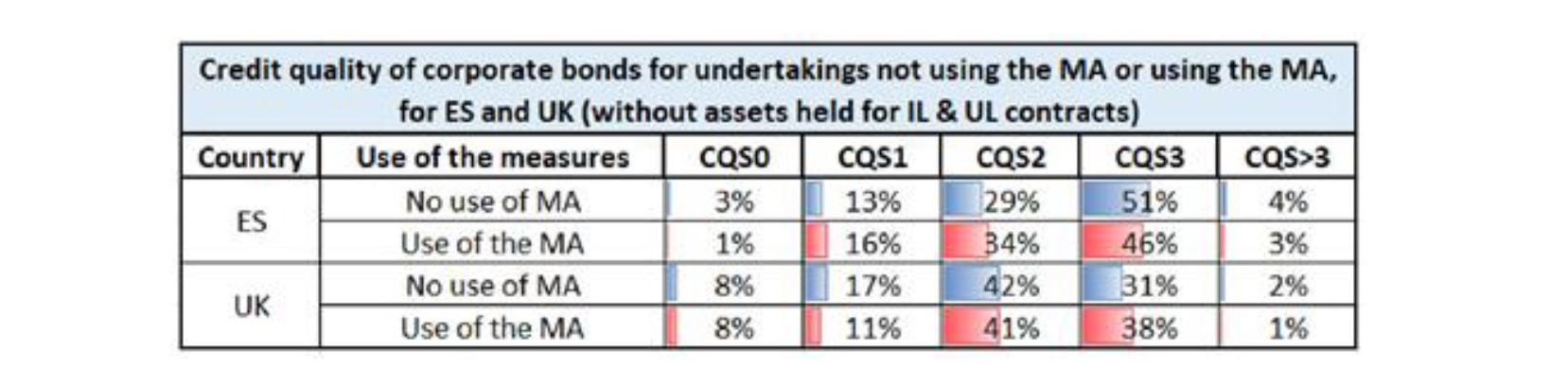

MA適用会社と非適用会社の国債と社債のポートフォリオの信用の質は以下の通りとなっている。これによれば、MAを適用している会社と適用していない会社との間で、債券の信用の質に若干の違いがあることが示されている。ただし、それ以上に「カントリー効果」の差異が大きく、スペインや英国でMAを適用している会社の部分集合は、MA非適用の保険会社とは異なる資産配分を行っている可能性があることから、この差異の因果関係を証明することはできない、としている。

MA適用会社と非適用会社の国債と社債のポートフォリオの信用の質は以下の通りとなっている。これによれば、MAを適用している会社と適用していない会社との間で、債券の信用の質に若干の違いがあることが示されている。ただし、それ以上に「カントリー効果」の差異が大きく、スペインや英国でMAを適用している会社の部分集合は、MA非適用の保険会社とは異なる資産配分を行っている可能性があることから、この差異の因果関係を証明することはできない、としている。

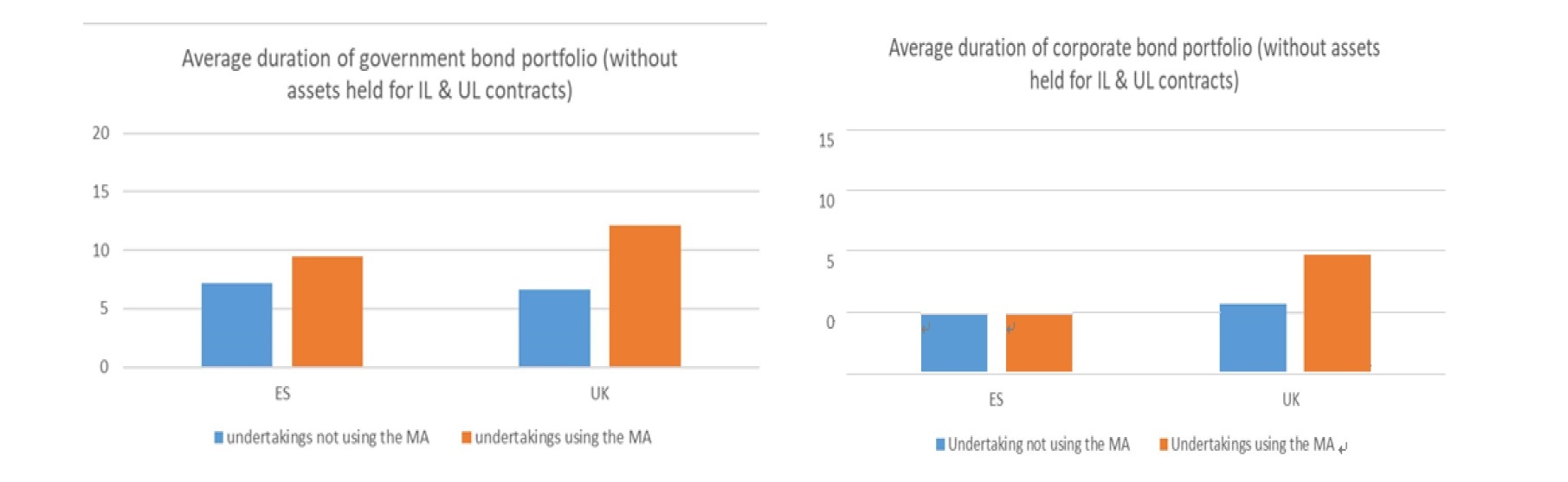

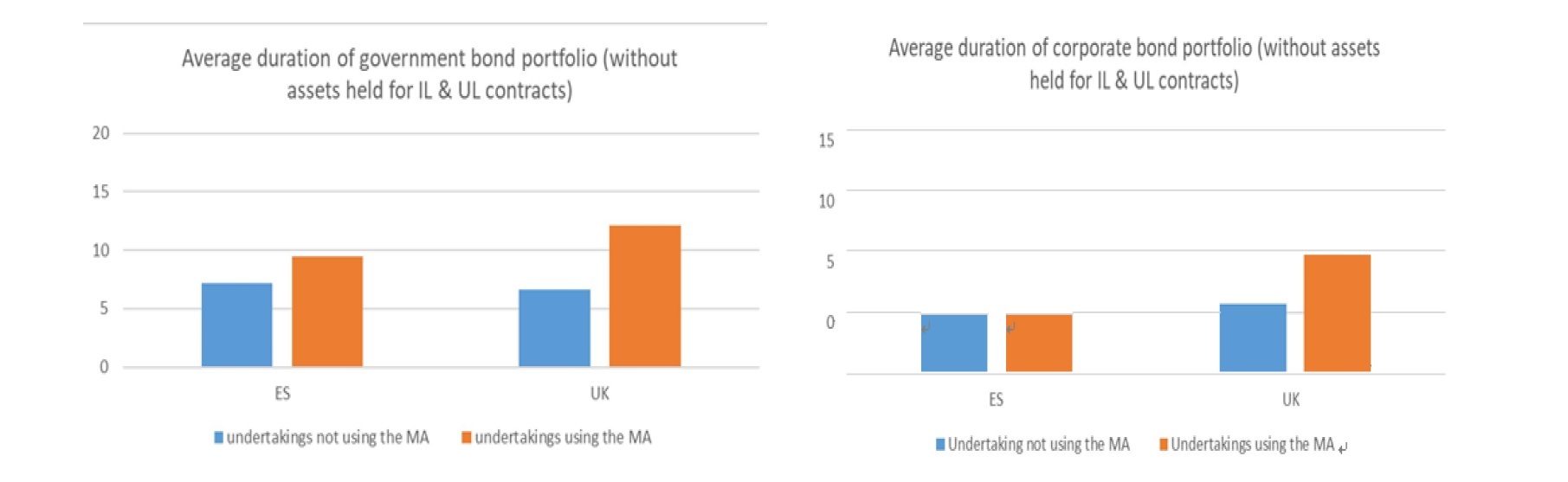

また、以下の図表は、MA適用会社と非適用会社の国債と社債のデュレーションの差異を示している。

7|商品や消費者への影響

次の図表は、各保険種類(1列から6列)、生命保険と生命再保険事業の合計(7列)、損害保険と再保険事業の合計(8列)について、MAを適用した会社の総収入保険料に対する割合を示している。

次の図表は、各保険種類(1列から6列)、生命保険と生命再保険事業の合計(7列)、損害保険と再保険事業の合計(8列)について、MAを適用した会社の総収入保険料に対する割合を示している。

スペインでMAを適用する保険会社によって提供される保険商品に関して、以下の特徴がNSA(監督当局)によって報告されている。

・商品の目的は老後のための貯蓄

・商品の保険義務はソルベンシーIIの商品種類の「その他の生命保険」に該当する。

・商品は終身年金または一時金を保証

・商品には保証利率がある。

英国では、MA適格負債は主に 「個人」 年金と 「一括購入」 年金から構成される。基本的なレベルでは、年金は、前払いの保険料支払いに対して、契約者に所得を支払う契約であるが、他の契約と同様に、この中核的なテーマの変形(例えば、場合によっては、所得の流れはインフレ指数に沿って増加する)がある。個人年金は、通常は退職時に個人の保険契約者に販売される。「一括購入」 年金は、一般に年金基金に販売される商品であり、年金基金の負債の一部または全部をカバーするために年金型資産を購入する。

・商品の目的は老後のための貯蓄

・商品の保険義務はソルベンシーIIの商品種類の「その他の生命保険」に該当する。

・商品は終身年金または一時金を保証

・商品には保証利率がある。

英国では、MA適格負債は主に 「個人」 年金と 「一括購入」 年金から構成される。基本的なレベルでは、年金は、前払いの保険料支払いに対して、契約者に所得を支払う契約であるが、他の契約と同様に、この中核的なテーマの変形(例えば、場合によっては、所得の流れはインフレ指数に沿って増加する)がある。個人年金は、通常は退職時に個人の保険契約者に販売される。「一括購入」 年金は、一般に年金基金に販売される商品であり、年金基金の負債の一部または全部をカバーするために年金型資産を購入する。

4―まとめ

以上、今回のレポートでは、EIOPAの報告書に基づいて、ソルベンシーIIにおける欧州保険会社のLTG措置や株式リスク措置の適用状況とその財政状態に与える影響について、主として第3のセクションから、UFRの使用及びMAの適用状況について、その国別の適用会社数やSCR比率への影響等を報告してきた。

MAの適用は英国とスペインの2カ国の会社に限定されている。ただし、前回のレポートで報告したように、これら2カ国、特に英国の保険会社がMAの適用によって受けている影響は、VA適用会社全体に匹敵するものとなっており、これらの2カ国、特に英国におけるMAの位置付けの重要性が際立った形になっている。

次回の3回目のレポートでは、EIOPAの報告書の第3のセクションから、VA(ボラティリティ調整)の適用状況について、その国別の適用会社数やSCR比率への影響等を報告する。

MAの適用は英国とスペインの2カ国の会社に限定されている。ただし、前回のレポートで報告したように、これら2カ国、特に英国の保険会社がMAの適用によって受けている影響は、VA適用会社全体に匹敵するものとなっており、これらの2カ国、特に英国におけるMAの位置付けの重要性が際立った形になっている。

次回の3回目のレポートでは、EIOPAの報告書の第3のセクションから、VA(ボラティリティ調整)の適用状況について、その国別の適用会社数やSCR比率への影響等を報告する。

(2020年01月29日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2019年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(3)-EIOPAの2019年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(4)-EIOPAの2019年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(5)-EIOPAの2019年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2018年報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2017報告書の概要報告-

- EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの報告書の概要報告-

- EIOPAが非流動性負債に関する方法論の検討に関するフィードバックを要求-LTG措置の検討をスタート-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/04 | EIOPAがソルベンシーIIのレビューに関する最初のRTS(案)等のセットを欧州委員会に提出等 | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年09月03日

ブラジルGDP(2025年4-6月期)-内需は弱く、輸出も減速 -

2025年09月03日

増え行く単身世帯と消費市場への影響(4)-教養娯楽・交際費から見る「自分時間」「人間関係」「自己表現」への投資 -

2025年09月03日

DC制度運営の再点検を -

2025年09月03日

成立した年金制度改正が将来の年金額に与える影響 -

2025年09月03日

日本の人的資本投資の現状と課題

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2019年報告書の概要報告-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(2)-EIOPAの2019年報告書の概要報告-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.