- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 経済予測はどのくらいはずれるのか(1)~政府経済見通しの精度を検証する~

2019年12月19日

文字サイズ

- 小

- 中

- 大

1――はじめに

年末から年明けにかけて、新聞、雑誌などでは翌年度の経済予測が取り上げられる機会が多くなる。政府は新年度の予算編成に合わせて「経済見通しと経済財政運営の基本的態度」という形で実質GDP成長率などの予測を策定するが、これも世間の注目度は非常に高い。その一方で、経済予測の注目度の高さに比べて、その予測が当たったかどうかといった評価については関心をもたれることがそれほど多くない。

しかし、経済予測は企業の経営計画、資産運用計画などを策定する際の重要な前提として利用されることが多いことを考えれば、予測値にどの程度の誤差があるのかを知っておくことは有益だろう。また、予測値を作成する立場からは、過去の経済予測がどのような間違いをしてきたかを検証することで、将来の予測精度の向上につなげることができるかもしれない。

本シリーズでは、経済予測の精度をさまざまな角度から検証する。第1回は政府経済見通しを取り上げる。

しかし、経済予測は企業の経営計画、資産運用計画などを策定する際の重要な前提として利用されることが多いことを考えれば、予測値にどの程度の誤差があるのかを知っておくことは有益だろう。また、予測値を作成する立場からは、過去の経済予測がどのような間違いをしてきたかを検証することで、将来の予測精度の向上につなげることができるかもしれない。

本シリーズでは、経済予測の精度をさまざまな角度から検証する。第1回は政府経済見通しを取り上げる。

2――楽観的な政府見通し

政府は12/18、2020年度の経済見通しを閣議了解した。最も注目される実質GDP成長率の見通しは1.4%となった。2019年度の実績見込みである0.9%から成長が加速し、1%程度とされる潜在成長率を上回る伸びを見込んでいる。足もとの景気は消費税率引き上げの影響もあって弱い動きとなっているが、事業規模26.0兆円、財政支出13.2兆円の大型経済対策(安心と成長の未来を拓く総合経済対策)の効果(政府は経済対策による実質GDPの押し上げを約1.4%と試算)などから、2019年7月の内閣府年央試算で示された1.2%から0.2%上方修正された。

政府経済見通しは楽観的と言われることが多い。2019年7-9月期のGDP2次速報後に集計された日本経済研究センターの「ESPフォーキャスト調査(2019年12月調査)」によれば、民間調査機関の2020年度の実質GDP成長率の予測値は35機関の平均で0.49%(最大1.0%、最小0.0%)となった。政府の見通しは民間調査機関の中で最も高い予測値よりもさらに楽観的である。それでは、政府経済見通しの予測精度はどのくらいなのだろうか。

予測誤差の尺度として、ここでは平均誤差、平均絶対誤差の2つを用いる。

ある指標について、t期の予測誤差etは、予測値をft、実績値をytとすると、

et=yt-ft

と表され、

政府経済見通しは楽観的と言われることが多い。2019年7-9月期のGDP2次速報後に集計された日本経済研究センターの「ESPフォーキャスト調査(2019年12月調査)」によれば、民間調査機関の2020年度の実質GDP成長率の予測値は35機関の平均で0.49%(最大1.0%、最小0.0%)となった。政府の見通しは民間調査機関の中で最も高い予測値よりもさらに楽観的である。それでは、政府経済見通しの予測精度はどのくらいなのだろうか。

予測誤差の尺度として、ここでは平均誤差、平均絶対誤差の2つを用いる。

ある指標について、t期の予測誤差etは、予測値をft、実績値をytとすると、

et=yt-ft

と表され、

となる。

平均誤差を用いる場合、実績値が予測値から大きく乖離したとしても、外れ方が一方向に偏っていなければ平均値はゼロに近くなる。一方、平均絶対誤差は上振れ、下振れに関係なく予測値と実績値の乖離幅を平均したものとなる。

実質GDP成長率の予測値を実績値と比較する場合には、どの時点の実績値を使うかが問題となる。GDP統計はいったん実績値となった後も、基礎統計の追加、速報値から年次推計値への改定、推計方法の変更、基準改定などによって、修正が繰り返されるためである。ここでは翌年度6月に公表される速報値を実績値として扱った。

平均誤差を用いる場合、実績値が予測値から大きく乖離したとしても、外れ方が一方向に偏っていなければ平均値はゼロに近くなる。一方、平均絶対誤差は上振れ、下振れに関係なく予測値と実績値の乖離幅を平均したものとなる。

実質GDP成長率の予測値を実績値と比較する場合には、どの時点の実績値を使うかが問題となる。GDP統計はいったん実績値となった後も、基礎統計の追加、速報値から年次推計値への改定、推計方法の変更、基準改定などによって、修正が繰り返されるためである。ここでは翌年度6月に公表される速報値を実績値として扱った。

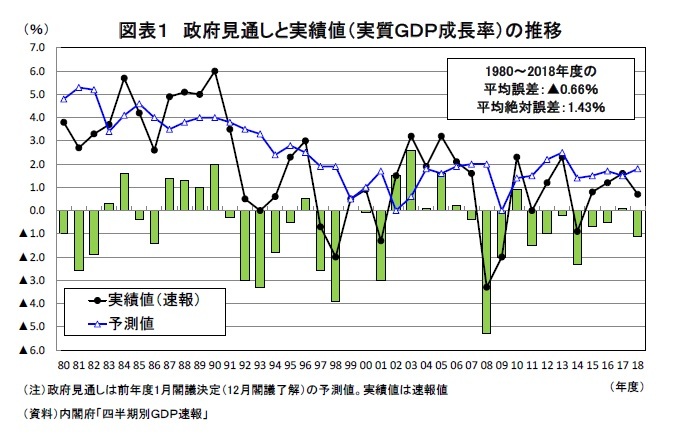

政府経済見通しにおける実質GDP成長率1の予測値と実績値の誤差は、1980年度から2018年度までの39年間の平均で▲0.66%(実績値-予測値)となった。実績値が予測値から明確に下振れる傾向があることが分かる(図表1)。直近10年間(2009~2018年度)では8回が下振れしている。

政府経済見通しにおける実質GDP成長率1の予測値と実績値の誤差は、1980年度から2018年度までの39年間の平均で▲0.66%(実績値-予測値)となった。実績値が予測値から明確に下振れる傾向があることが分かる(図表1)。直近10年間(2009~2018年度)では8回が下振れしている。過去39年間の平均誤差を2020年度の政府経済見通しに当てはめると、2020年度の実質GDP成長率の実績値は0.7%程度になる可能性が高いということになる。

平均誤差は過大予測と過小予測が打ち消しあうことで数値が小さくなる傾向がある。そこで、外れた方向に関係なく予測値と実績値の乖離幅を平均した平均絶対誤差を計算すると、39年間で1.43%となった。

予測値が実績値と完全に一致したのは1999年度の1回だけである。39年間のうち、予測誤差が0.5%以内(絶対値)におさまったのは13回(全体の33%)だが、予測誤差が2%以上(絶対値)となったことも11回(全体の28%)ある。予測誤差が最も大きかったのはリーマン・ショックで景気が大きく下振れした2018年度の▲5.3%(予測:2.0%、実績:▲3.3%)であった。

政府見通しが過大だった年度と過小だった年度をカウントすると、過大予測(実績<予測)が24回(62%)、過小予測(実績>予測)が14回(36%)で、明らかに過大予測の傾向がある。

1 1993年度までは実質GNP成長率、1994年度以降は実質GDP成長率、以下同じ。

3――予測精度は向上しているのか

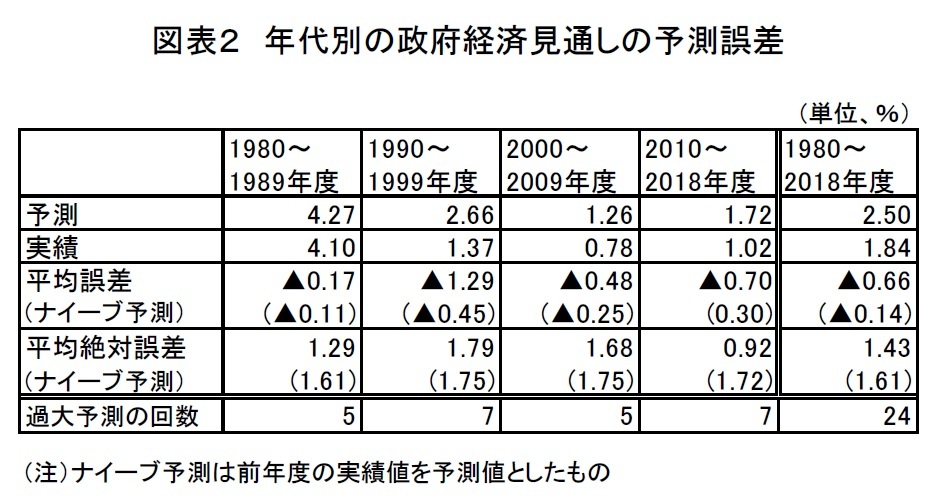

政府経済見通しの予測誤差を年代別に見てみよう(図表2)。政府見通しは全期間を通して楽観的な予測となることが多いが、年代別には1990年代(10回中7回)、2010年代(9回中7回)で下振れ(過大予測)の確率が高い。特に、1990年代は下振れ幅が大きいのが特徴で、1992年度、1993年度、1998年度は下振れ幅が▲3%を超えており、年平均でも▲1%を超えている(▲1.29%)。一方、2000年代は平均誤差を見ると▲0.48%のマイナスだが、リーマン・ショックが発生し、実績値が大きく下振れした2008年度が含まれている影響が大きく、下振れの回数で見れば、10回中5回と政府見通しとしては慎重な予測値を策定していた期間だったとも言える。これは、1998年7月に経済企画庁長官に就任した堺屋太一氏が、それまでの「政策目標としての経済見通し」から「当たる経済見通し」への転換を図ったことが影響している可能性がある。

平均絶対誤差で見ると、1990年代(1.79%)が最も大きく、2000年代(1.68%)、2010年代(0.92%)と徐々に小さくなっている。期間ごとの予測の相対的な困難さをみるために、前年度の実績を予測値としたナイーブ予測の誤差と比較すると、平均絶対誤差がナイーブ予測よりも大きいのは1990年代だけである。

平均絶対誤差で見ると、1990年代(1.79%)が最も大きく、2000年代(1.68%)、2010年代(0.92%)と徐々に小さくなっている。期間ごとの予測の相対的な困難さをみるために、前年度の実績を予測値としたナイーブ予測の誤差と比較すると、平均絶対誤差がナイーブ予測よりも大きいのは1990年代だけである。2010年代はナイーブ予測の平均絶対誤差がそれ以前とほとんど変わらない中で、政府経済見通しの平均絶対誤差が大きく縮小した。平均絶対誤差で見ると、2010年代になって予測精度が向上しているという見方もありうる。しかし、その一方で実績値が予測値から下振れする傾向は変わっておらず(9回中7回が下振れ)、平均誤差のマイナス幅は2000年代よりも拡大している。政府見通しの予測精度が向上しているとは言い切れないだろう。

4――需要項目別の予測誤差

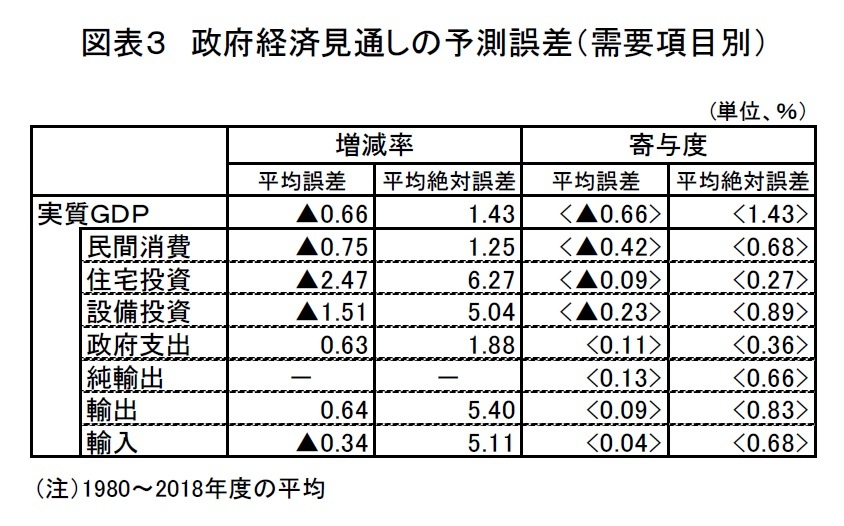

政府経済見通しの予測誤差を需要項目別に見ると、増減率の平均誤差は民間消費(▲0.75%)、住宅投資(▲2.47%)、設備投資(▲1.51%)、輸入(▲0.34%)がマイナス(過大予測)で、政府支出(0.63%)、輸出(0.64%)はプラス(過小予測)となっている(図表3)。39年間の平均では、住宅投資が最も過大予測、政府支出が最も過小予測ということになる。平均絶対誤差では、大きい順に、住宅投資(6.27)、輸出(5.40%)、輸入(5.11%)、設備投資(5.04%)、政府支出(1.88%)、民間消費(1.25%)となる。

政府経済見通しの予測誤差を需要項目別に見ると、増減率の平均誤差は民間消費(▲0.75%)、住宅投資(▲2.47%)、設備投資(▲1.51%)、輸入(▲0.34%)がマイナス(過大予測)で、政府支出(0.63%)、輸出(0.64%)はプラス(過小予測)となっている(図表3)。39年間の平均では、住宅投資が最も過大予測、政府支出が最も過小予測ということになる。平均絶対誤差では、大きい順に、住宅投資(6.27)、輸出(5.40%)、輸入(5.11%)、設備投資(5.04%)、政府支出(1.88%)、民間消費(1.25%)となる。

住宅投資は平均、絶対値ともに誤差が大きいが、ウェイトが低いため実質GDP成長率の予測誤差に与える影響は相対的に小さくなる。需要項目別の予測誤差に前年度の実質GDPに占めるウェイトをかけることで実質GDP成長率の予測誤差への寄与度をみると、民間消費のマイナス寄与(▲0.42%)が最も大きく、それに続くのが設備投資(▲0.23%)、住宅投資のマイナス寄与(▲0.09%)は小さい。民間消費、設備投資の下振れで実質GDP成長率の下振れのほとんどが説明できる。

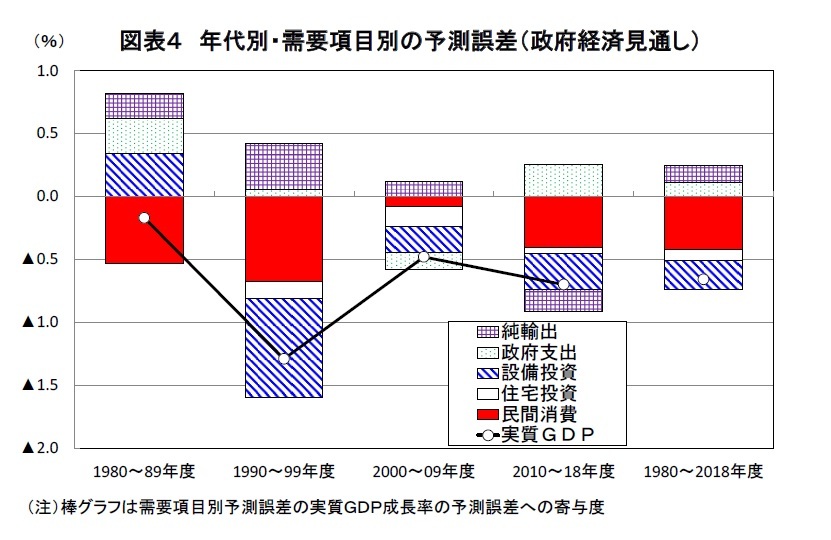

予測誤差を年代別に見ると、全ての年代でマイナスとなっているのが民間消費で、設備投資は1980年代にはプラスだったが、1990年代以降はマイナスとなっている(図表4)。また、純輸出は1980~2009年度は一貫してプラスだったが、2010年度以降はマイナスとなっている。輸出が下振れることが多くなったことがその理由である。

予測誤差を年代別に見ると、全ての年代でマイナスとなっているのが民間消費で、設備投資は1980年代にはプラスだったが、1990年代以降はマイナスとなっている(図表4)。また、純輸出は1980~2009年度は一貫してプラスだったが、2010年度以降はマイナスとなっている。輸出が下振れることが多くなったことがその理由である。

5――民間調査機関との比較

政府経済見通しの特徴を見てきたが、ここで民間調査機関2との比較を行う。民間調査機関は政府と異なり頻繁に予測値を改定しているため3、どの時点の予測値を利用するかが問題となる。ここでは政府見通しと同時期の前年12月に作成された民間調査機関の経済見通しの予測値を利用した4。

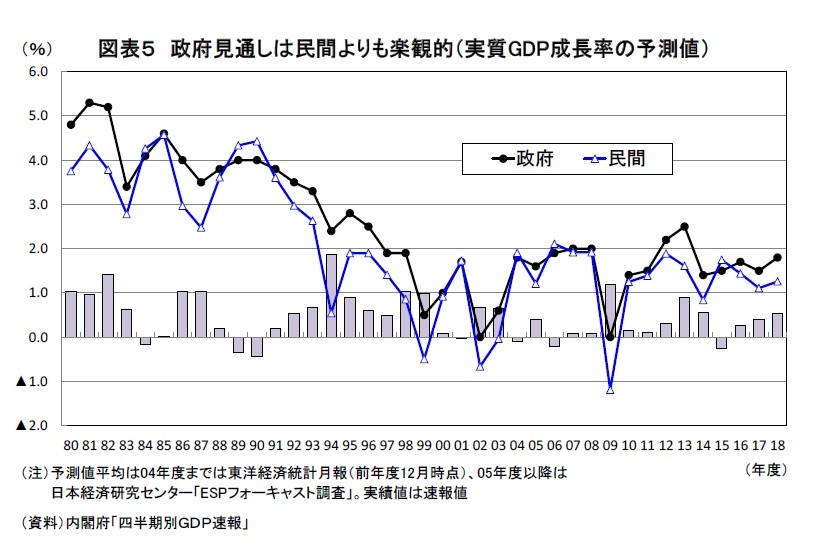

政府経済見通しの特徴を見てきたが、ここで民間調査機関2との比較を行う。民間調査機関は政府と異なり頻繁に予測値を改定しているため3、どの時点の予測値を利用するかが問題となる。ここでは政府見通しと同時期の前年12月に作成された民間調査機関の経済見通しの予測値を利用した4。まず、民間調査機関の実質GDP成長率の見通しは政府見通しよりも慎重である。1980~2018年度の39年間の平均で政府見通しのほうが0.47%高い。39回のうち、民間のほうが楽観的だったことは7回しかなく、その差はいずれも0.5%未満である(図表5)。

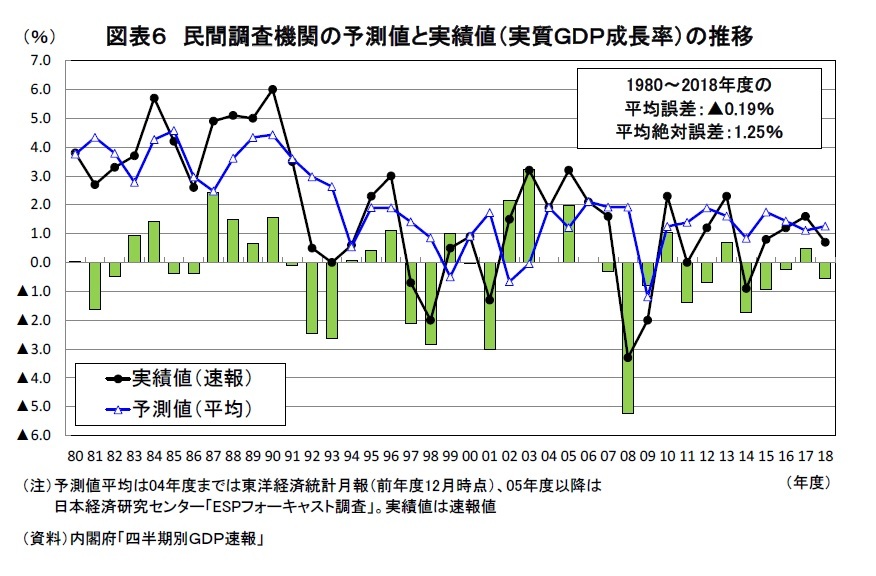

次に、民間調査機関の予測誤差を見てみよう。1980~2018年度の39年間の平均誤差は▲0.19%、平均絶対誤差は1.25%である(図表6)。平均誤差は政府見通しよりもゼロに近く、過大予測(実績<予測)、過小予測(実績>予測)の回数はそれぞれ21回、18回でほぼ等しい。民間予測が政府見通しと比べて偏りが小さいことが分かる。

次に、民間調査機関の予測誤差を見てみよう。1980~2018年度の39年間の平均誤差は▲0.19%、平均絶対誤差は1.25%である(図表6)。平均誤差は政府見通しよりもゼロに近く、過大予測(実績<予測)、過小予測(実績>予測)の回数はそれぞれ21回、18回でほぼ等しい。民間予測が政府見通しと比べて偏りが小さいことが分かる。

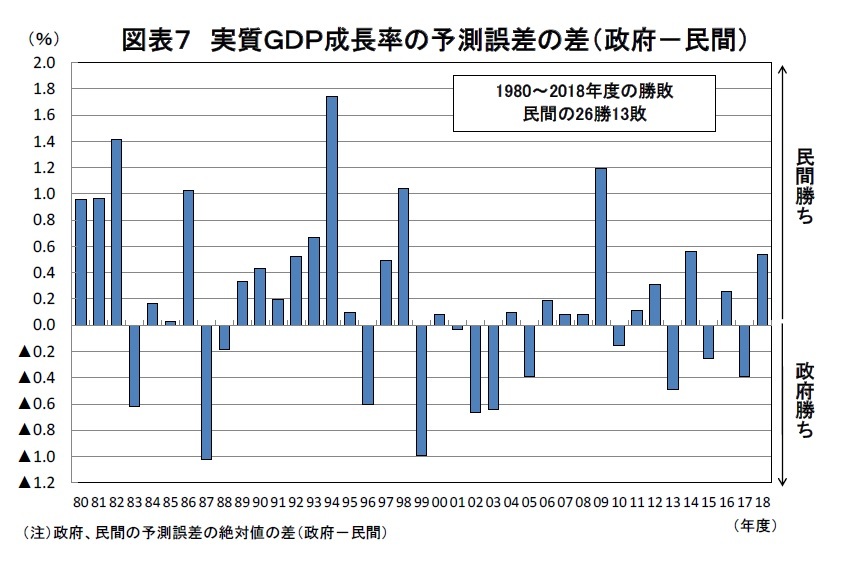

平均絶対誤差は政府見通しよりも0.18%ポイント小さい。平均絶対誤差はそれほど大きな差がないようにも見えるが、予測誤差が小さい(大きい)方を勝ち(負け)として各年度の勝敗をカウントすると、民間調査機関の26勝13敗となり、民間予測のほうが当たる年が圧倒的に多いことが分かる。

平均絶対誤差は政府見通しよりも0.18%ポイント小さい。平均絶対誤差はそれほど大きな差がないようにも見えるが、予測誤差が小さい(大きい)方を勝ち(負け)として各年度の勝敗をカウントすると、民間調査機関の26勝13敗となり、民間予測のほうが当たる年が圧倒的に多いことが分かる。図表7は政府見通しの予測誤差(絶対値)と民間調査機関の予測誤差(絶対値)の差をとったもので、プラス(マイナス)が大きいほど民間調査機関(政府)の予測誤差が小さいことを意味する。バブル景気終盤の1989年度からバブル崩壊後の1995年度までは7年連続で民間の勝ちとなるなど、政府見通しの外れ方が大きくなったが、近年は両者の勝ち負けが拮抗している。

2 民間調査機関の予測は2004年度までは東洋経済統計月報、2005年度以降はESPフォーキャスト調査(日本経済研究センター)を利用

3 現在は、GDP1次速報、2次速報後の年8回、経済見通しを改定する機関が多い。

4 ESPフォーキャスト調査は毎月初に調査が実施されるので、前月に作成した予測値を翌月回答することを想定し、1月調査を対象とした。

6――まとめ

政府経済見通しは楽観的で当たらないと言われることが多いが、1980~2018年度のデータからそのことが再確認された。政府経済見通しにおける実質GDP成長率の予測値は6割以上の確率で過大であった。この背景には、政府見通しは純粋な予測ではなく、目標の意味合いが強いことがあると考えられる。政府見通し(実質GDP成長率の予測値)の平均誤差(実績値-予測値)は▲0.66%、平均絶対誤差は1.43%で、民間調査機関よりも予測精度が低い。年度ごとに平均絶対誤差の小さい方を勝ち、大きい方を負けとすると、民間の26勝13敗となった。

企業の経営計画、資産運用計画などを策定する際の前提として経済成長率の想定が必要な場合には、民間調査機関の予測値を用いたほうが無難ということになる。

次回以降は、民間調査機関の予測精度を様々な角度から検証する予定である。

企業の経営計画、資産運用計画などを策定する際の前提として経済成長率の想定が必要な場合には、民間調査機関の予測値を用いたほうが無難ということになる。

次回以降は、民間調査機関の予測精度を様々な角度から検証する予定である。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年12月19日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | 雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/30 | 鉱工業生産25年8月-7-9月期は自動車中心に減産の可能性 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/19 | 消費者物価(全国25年8月)-コアCPIは9ヵ月ぶりの3%割れ、年末には2%程度まで鈍化する見通し | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/17 | 貿易統計25年8月-関税引き上げの影響が顕在化し、米国向け自動車輸出が数量ベースで大きく落ち込む | 斎藤 太郎 | 経済・金融フラッシュ |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【経済予測はどのくらいはずれるのか(1)~政府経済見通しの精度を検証する~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

経済予測はどのくらいはずれるのか(1)~政府経済見通しの精度を検証する~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.