- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 洪水リスクについての議論-なぜ洪水の被害予測は難しいのか?

洪水リスクについての議論-なぜ洪水の被害予測は難しいのか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

日本では、東京23区の湾岸部や荒川流域、濃尾平野の木曽川流域、大阪市湾岸部などの、いわゆる「海抜ゼロメートル地帯」をはじめとして、各地で洪水、内水、高潮、津波のハザードマップが作成、公開されており、地域住民への警戒が促されている。

近年、世界的にも、各地で洪水の被害が発生しており、自然災害としては、季節風(ハリケーン、台風など)、地震を抑えて、もっとも経済的損失が大きい被害をもたらしている。こうしたことを受けて、2019年6月に、国際アクチュアリー会は、洪水リスクの管理に向けて、69ページに渡るディスカッションペーパー1(以下、「ペーパー」)を公表した。同会は、このペーパーを通じて、アクチュアリーなどのリスク管理の専門職の間での活発な議論を促している。

本稿では、このペーパーのうち、アクチュアリーの専門技術部分には深入りせずに、エッセンスとなる部分をもとに、洪水被害の現状や、リスク管理の取り組みについてみていくこととしたい。

1 “Flood Risk - Discussion Paper”(Resource and Environment Working Group (REWG) of the International Actuarial Association (IAA), June 2019)

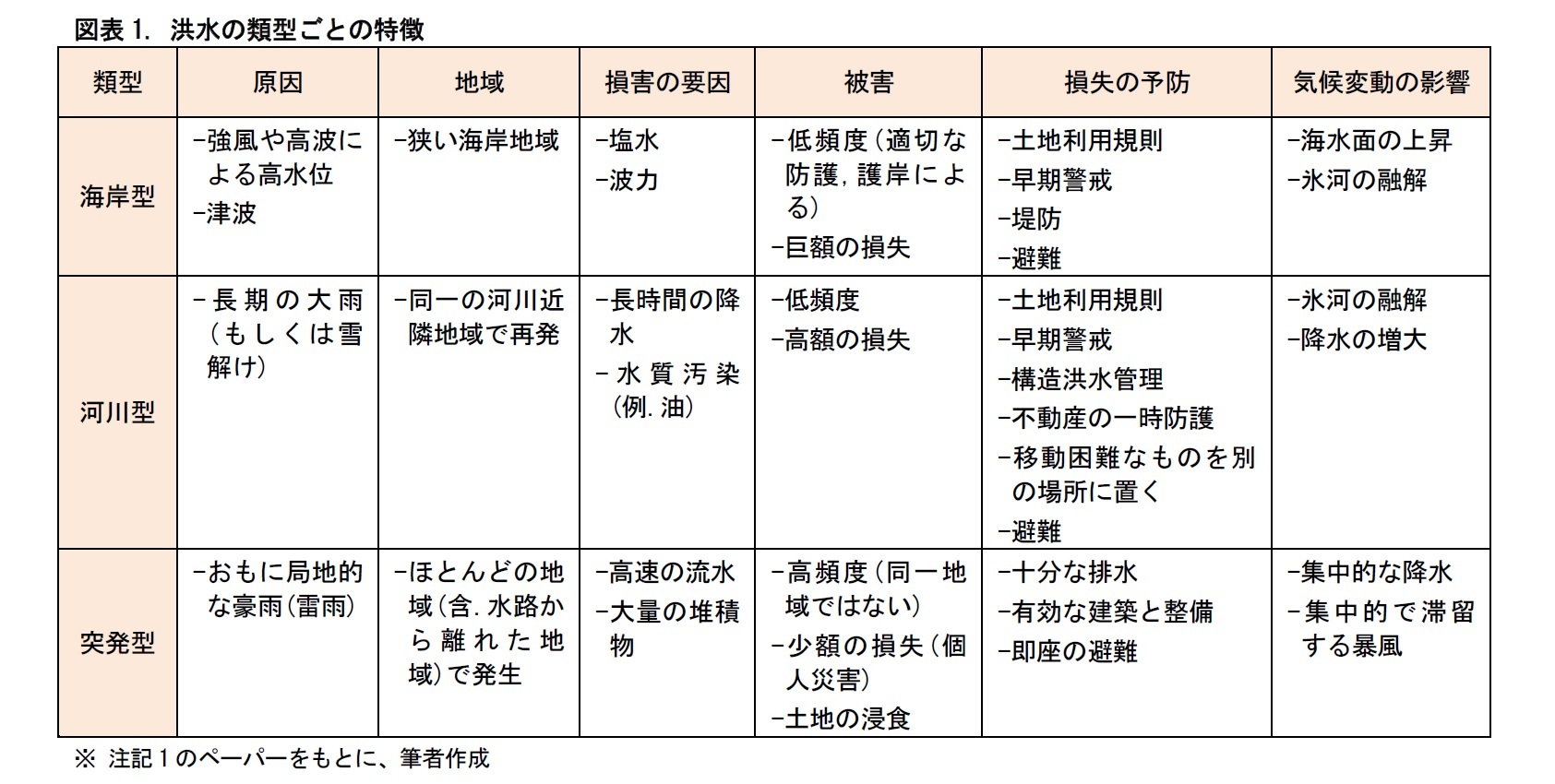

2――洪水の3類型

(1) 海岸型

海抜の低い沿岸地域に対して、高波や津波が押し寄せることによって、海水による洪水をもたらす。発生頻度は低いが、塩水被害などにより発生時の経済的損害は巨額となる。

(2) 河川型

同じ地域での長時間の降水や雪解け水などにより、河川が増水・決壊して洪水となる。発生頻度は低いが、工場での工業用油などの化学物質汚染が生じると被害は高額となる。

(3) 突発型

おもに局地的な豪雨があった場合に発生する。海岸型の洪水と一体となって発生することもある。土地の侵食や堆積物など土砂災害が被害の中心となる。個人災害にとどまり損害は比較的少額となることが多いが、土地の浸食を伴うこともある。発生頻度は高い。

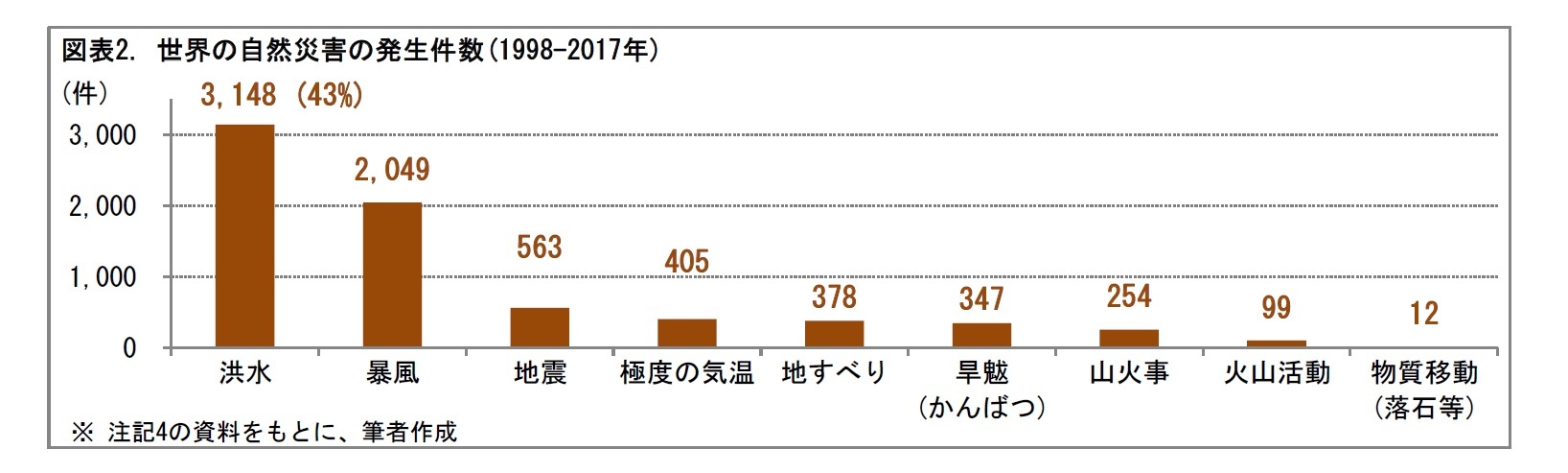

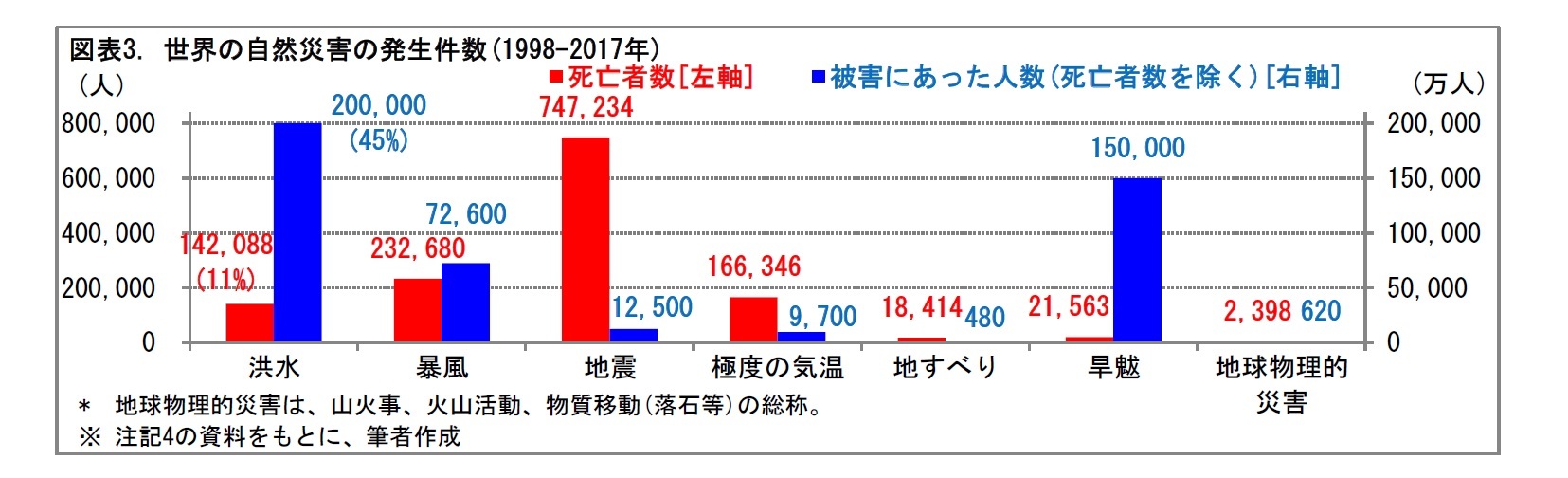

3――洪水の発生実態

災害疫学研究所(CRED2)と国連国際防災戦略事務局(UNISDR3)が公表した世界の自然災害の発生状況(1998-2017年)4によると、洪水の発生件数が3,148件と最多で、自然災害全体の43%を占めている。

2 CREDは、Center for Research on the Epidemiology of Disastersの略。ベルギーのルーヴェンにあるルーヴェン・カトリック大学の研究所。

3 UNISDRは、United Nations International Strategy for Disaster Reductionの略。本部は、スイスのジュネーヴ。

4 “Economic Losses, Poverty & Disasters 1998-2017”(CRED, UNISDR, 2018)

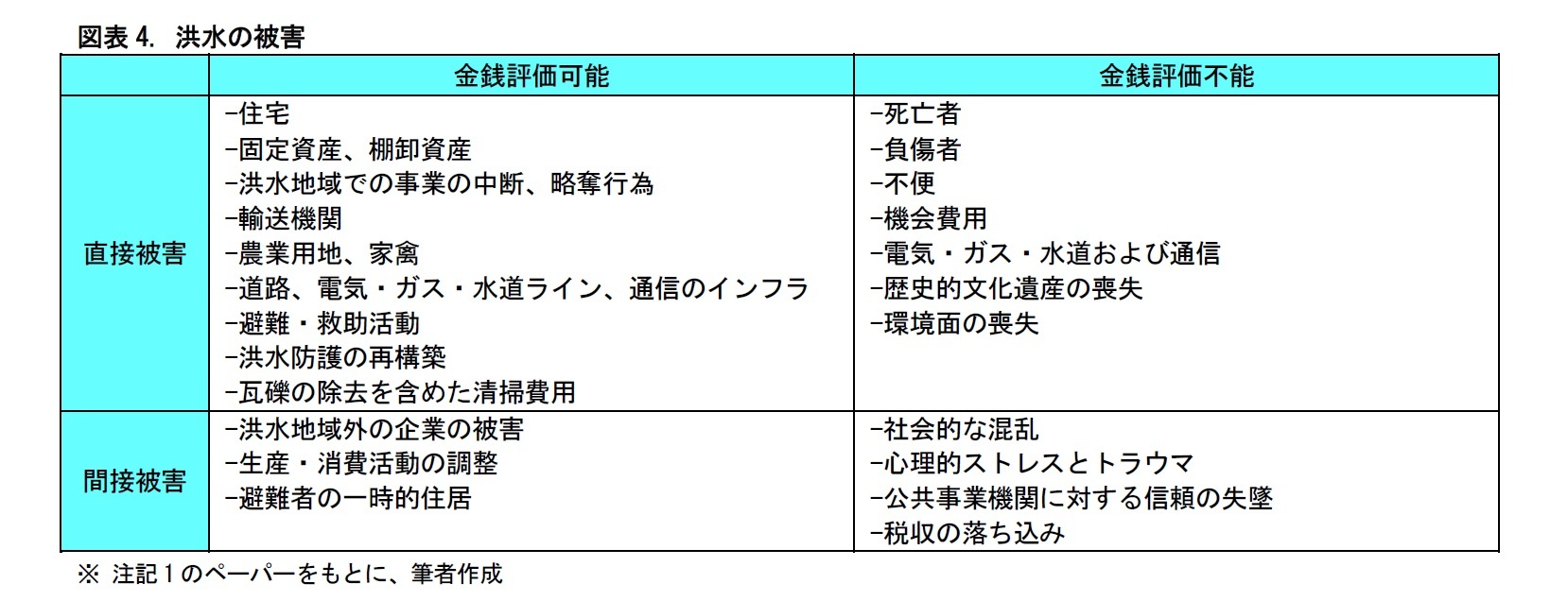

4――洪水の被害

住宅や企業の被害内容は多岐に渡る。たとえば、洪水により、木材が腐食したり、害虫のシロアリが発生したり、建物の基礎や骨組みが揺らいだりすることもある。農業では、降雨災害により作物に被害がでたり、畑が水浸しになったり、収穫が遅れたり、家禽に損失が出たりする。被害は道路、橋梁、ダム、堤防、公共施設などの公共財にも生じる。こうしたインフラ基盤の損害は、地域全体に影響し、地域経済に深刻なマイナスをもたらすこともある。たとえば、住宅の建物自体に損害がなくても、電気や水道のラインが被害を受けて供給がとまれば、その住宅には住めないであろう。

(2) 死亡、健康被害など金銭評価が困難な被害

まず死亡者の発生原因として、洪水を直接の原因とする水死や、被災地での汚染水での細菌の繁殖・蚊の媒介を通じた感染症による死亡などが起こりうる。死亡にまでは至らずとも、食料の安全性が脅かされたり、汚染された土壌、下水システムの故障、化学物質の流出などによってさまざまな健康被害が生じる可能性がある。また、多数の人で混雑した避難所で、長期間に渡り避難生活をおくるなかで、さまざまな体調不良を呈したり、抑うつなどの精神疾患を発症することもありうる。

(3) その他の被害

さらに、洪水は火災のリスクを高めることもある。発電所の不備、ガス漏れ、漏電した家電製品の使用、原発施設での停電による冷却水の途絶、不適切な温熱システムの使用などが原因となる。

なお、巨視的にみれば、洪水は環境に対して好影響をもたらす側面もある。エコシステムや生物多様性を維持する上で、洪水が重要な役割を演じることもある。たとえば、古代エジプトにおいては、ナイル川の定期的な洪水により肥沃な泥土が下流に運ばれ、その地に文明を育むきっかけとなった。

5――洪水リスクの管理

5 ERMは、Enterprise Risk Management (企業の統合的リスク管理)の略。

リスクの特定は、通常、洪水リスクマップの作成を通じて行われる。リスクマップは、その後のリスク評価に大きく影響を与えるため、関係者の間でとても議論を呼ぶものとなる。

(2) リスクの評価

リスクの評価は、定量面・定性面の両面から行われる。評価にあたり、各地域の気候、地形、インフラ、土地利用など多くのデータが必要となる。また、一度評価が行われた後に、これらのデータが変化していくことがあるため、定期的に再評価を繰り返していく必要がある。

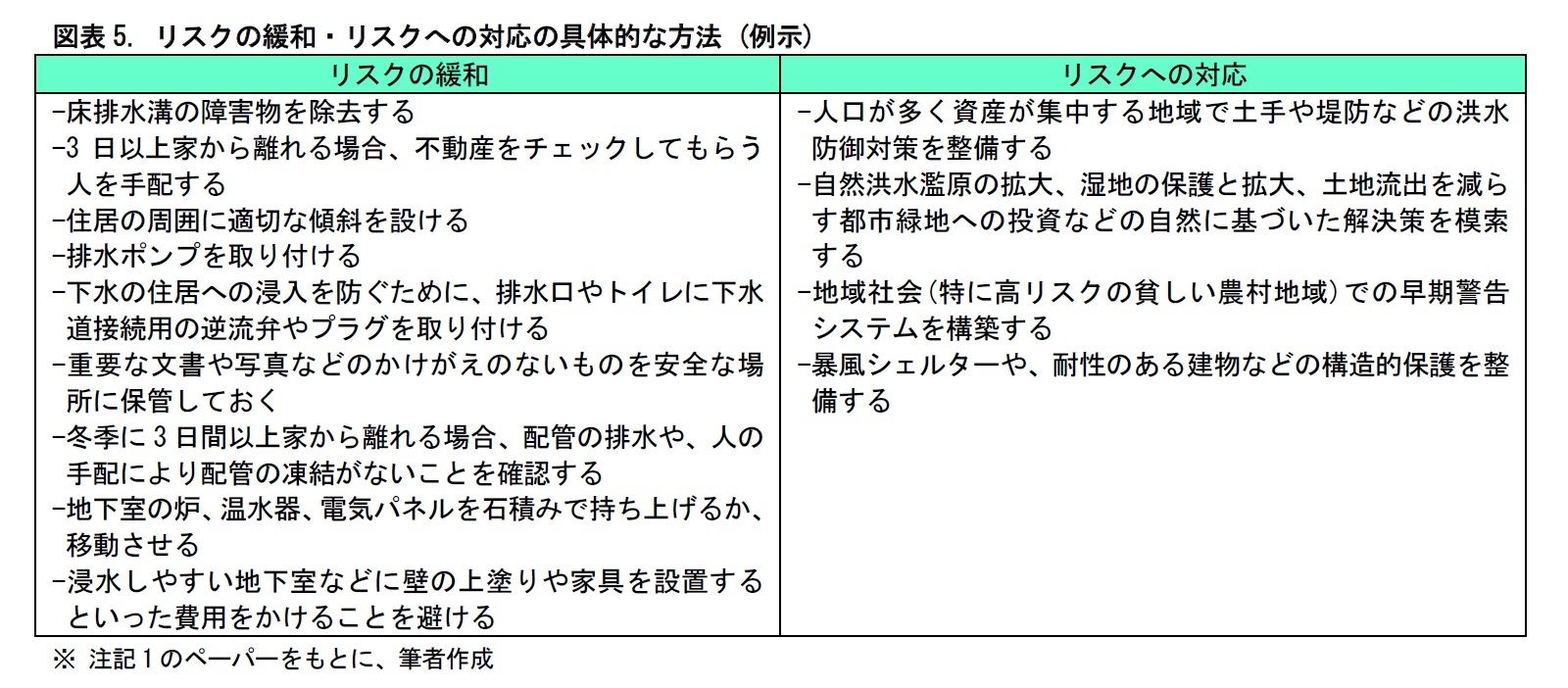

(3) リスクの緩和・リスクへの適応

リスクの緩和・リスクへの適応の方法は、具体的内容を検討することが必要となる。つぎの図表に例示するような、具体的な方法が考えられる。

洪水リスクの計測は、重大な被害の想定を含めて複雑なものとなることが一般的である。地形の特性、気象条件、建物の特徴、緩和策や適応策を実施した上での実質的な経済的損害の広がりなど、計測には専門知識が必要となる。特に、熱帯低気圧や対流暴風の影響を受けることもある。このため、災害モデルの構築において、グローバルな気象状況や気候変動を加味しなくてはならない。計測においては、金銭評価が困難な被害があることを踏まえて、定性面と定量面の特性をみる必要がある。

図表1でみたように、洪水リスクには、海岸型や河川型のように発生頻度は低いが、発生時の被害が甚大となるものもある。このため、過去の限られたデータをもとに、いかに予測するかがカギとなる。なお、予測の前提は時とともに変化する。このため、定期的な予測の洗い替えが必要となる。

また、洪水被害には、直接的なものだけではなく、間接的なものもある。たとえば避難している人々の心理的ストレスや、税収の落ち込みなどである。そこで、これらの予測方法の検討も必要となる。

さらに、洪水リスクは集中リスクである点の理解も重要である。通常、洪水は一定範囲の地域に集中的に被害をもたらす。このため保険では、それを上回る規模で広範囲にリスク分散を図る必要がある。その際、保険対象の住宅等の性質は一軒ごとに異なることに留意すべきである。暴風被害ならば他の住宅との隣接状況がリスクに影響するが、洪水の場合は建物が立地する土地の高低が重要となる。

また、洪水には、長期間のリスク管理が求められる。これは、災害モデルの構築や、被害額の現在価値の見積もりに大きな影響をもたらす。長期間のリスク管理は、不確実性の増大を伴うこととなる。

(5) リスクの財務担保・移転

財務担保としては、民間保険・地域資金積立・助成金など、事前積立により行うものと、公的保険などの災害発生時支払いのものがある。民間保険での被害修復費用の支払いは、迅速かつ効率的に進むことが多い。一方、公的保険では、給付時に政治的な判断を要するなど、時間がかかることもある。

(6) リスクの監視

リスク管理を、適切に持続的に進めるために、エクスポージャー6を監視し、リスクの想定、災害発生時のコストを定期的に洗い替える必要がある。

6 リスクにさらされている資産などの金額を指す。

6――洪水リスクの保障に向けた議論

(1) 公的支援

1つは、洪水発生後にそのつど政府が行う支援がある。これには、洪水被害の事前予測、リスクの緩和、リスクへの適応が含まれる。もう1つは、常設の政府機関による洪水保険の運営が考えられる。

(2) 民間保険

地域限定、国内、海外等のさまざまなレベルでの民間保険が考えられる。あわせて、再保険の活用も考えられる。また、民間保険と公的支援が連携して、被害額の一定部分までは民間が対応し、それを超過した部分は公的支援で対応する、といった仕組みも考えられる。いわゆる公的再保険である。

(3) 自家保険

公的保険などには通常、一定の免責金額や留保額があり、この部分は加入者が自ら準備金の積立等で対応する自家保険となる。自家保険を行うための、資金積立(プーリング)制度や、キャプティブ保険会社もある。こうした自家保険を行うためには、洪水保険のリスク管理が必要となる。自家保険の準備金が過少な場合、大規模洪水被害には対応できない。一方、一定期間洪水災害がなければ準備金が膨れ上がり、非効率な財務につながることとなる。このように、自家保険の運営は容易ではない。

(4) モノラインか複数ラインか

保険会社が保障を行う上で、洪水のみを単独の保険や特約として保障するか、それとも地震や噴火などの他の自然災害と一緒に自然災害保険として保障するか、という論点がある。

公的支援と民間保険が連携する場合には、自然災害保険とすることで、両者の保障内容に齟齬が生じないよう注意する必要がある。一方、自然災害保険とすることのメリットもある。たとえば、1) 複数の災害を保障することで、給付支払拒絶(免責)となる事態が少なくなる。2) 支払事務処理が効率化し、顧客の苦情が減少する。3) 複数の災害を対象とすることで、保険の魅力が向上し、加入率が高まる。4) 複数のリスクを取り扱うことでリスクの分散効果が働くとともに、加入者の逆選択の発生や高額給付支払いの可能性を抑えることができる。

(5)洪水保険の普及のための条件

洪水保険を普及させるにあたっては、いくつかの条件がある。最後に、それらをみていこう。

(a) 保障期間が長期に渡ることの理解が必要

ある特定の地域に限れば、洪水はめったに起こらない。50年に1度の被害といったリスクである。このため、リスク負担と、それに対する見返りの時間軸は大きく乖離する。たとえば、洪水予想地域での不動産の建築・販売に伴って、地方自治体は消費税や固定資産税などの税収を得る。建築業者は、建築の短期の利益を獲得する。不動産業者は、取引で目先の大きな利益を確保する。しかし、こうした短期の収入や利益とは別に、長期に渡る準備金の積立が求められる。そのことの理解が必要となる。

(b) 正確なリスクの把握が必要

洪水リスクの把握には、見積もりの要素が多い。このため、立場によってリスクの内容が異なる可能性がある。そこで、まず最初に客観的かつ合理的に、正確なリスク把握を行うことが必要となる。

(c) リスクの把握には質の高いデータが必要

近年、先進国では、洪水やエクスポージャーに関する高品質のデータが整備されつつある。しかし、長期間の洪水被害データの整備は簡単ではない。一方、途上国では、過去の洪水発生時の情報はおろか、エクスポージャーの詳細データを最新化することさえも困難となっている。都市基盤の急激な整備・開発、災害モデルの未構築などによって、この状況はより深刻となる。いざ洪水が発生した場合、多くの物件が保険に未加入で給付がなされないといった事態もありうる7。

7 海外の保険会社のなかには、洪水による災害モデルが未構築であることを、「洪水リスクがない」と誤解することすらある。

洪水が発生する要因として、暴風による降水量の増加や、海水面の上昇があげられる。これらは、気候変動(地球温暖化)による、極地方の氷河・氷山の融解などが背景にある。地球温暖化は、二酸化炭素をはじめとした温室効果ガスの排出の結果であり、つきつめれば人間の生活や産業活動に伴う、化石燃料の使用に起因している。このため、リスクの変化を予測するうえで、さまざまな環境問題に、人類がどの程度対処していけるかを予想することが重要なカギとなる。

7――おわりに (私見)

(2019年12月10日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【洪水リスクについての議論-なぜ洪水の被害予測は難しいのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

洪水リスクについての議論-なぜ洪水の被害予測は難しいのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.