- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

前々回のレポートでは、今回のCPにいたるまでの、ソルベンシーIIの2020年のレビューに関する欧州委員会の助言要請の内容及びこれまでの監督当局や業界団体の動きについて報告した。前回のレポートでは、CPの全体的な概要及び提案の要約等を報告した。

今後の複数回のレポートで、EIOPAの今回のCPの具体的内容についての報告を続ける。まずは、今回のレポートでは、「リスクフリー金利の補外」に関する内容を報告する。なお、レポート中の図表は全てCPからの抜粋である。

1 https://eiopa.europa.eu/Publications/Requests%20for%20advice/RH_SRAnnex%20-%20CfA%202020%20SII%20review.pdf

2 EIOPAによる公表

https://eiopa.europa.eu/Pages/News/EIOPA-consults-on-technical-advice-for-the-2020-review-of-Solvency-II.aspx

協議ペーパー

https://eiopa.europa.eu/Publications/Consultations/EIOPA-BoS-19-465_CP_Opinion_2020_review.pdf

2―「リスクフリー金利の補外」に関する検討の背景

欧州委員会からの助言要請の内容は、以下の通りである。

3.1.リスクフリー金利の期間構造の補外(第77a条)

ソルベンシーIIのリスクフリー金利期間構造の最終流動性点(LLP:Last Liquidity Point)に適用されるルールが、市場危機の状況や金利上昇期を含む様々な市場状況における安定性を確保することを確実にするために、EIOPAは、EUの全ての通貨について、最終流動性点を決定する基準に関する証拠を提供するよう求められている。最低限、次の基準に従って、最終流動性点の値に関する証拠を提示すべきである。

・通貨スワップ・債券市場の厚み、流動性、透明性

・1つの通貨で補外されない金利で割り引かれるキャッシュフローを債券とマッチさせる保険及び再保険会社の能力

・全ての関連する満期について、市場における債券の数量との関係で当該満期以上の満期がある債券の累積値

この証拠は、少なくとも2016年から2018年の期間、理想的には過去数年において、可能な限り市場のストレスや金利上昇の期間を含めて提供されるべきであり、通貨当たりの最終流動性点を決定するのに関連するパラメータの変動分析を伴うべきである。

EIOPAの分析が、現在実施されている最終流動性点が不適切であることを示唆している場合には、EIOPAは、これら最終流動性点の可能性のある変更が、保険及び再保険会社の自己資本やソルベンシー・カバレッジ・レシオのボラティリティだけでなく、金融の安定性に及ぼす影響を包括的に評価することを要求される。この影響評価は、少なくとも国レベルで、十分な詳細レベルで提供されるべきである。

2009年10月に、CEIOPS3が欧州委員会に対して発行した、技術的準備金評価のためのリスクフリー金利の決定に関する技術的助言では、関連するリスクフリー金利の期間構造が満たすべき基準として、以下の項目が挙げられていた。

a)信用リスクなし、b)現実性(実際の稼得可能性)、c)信頼性、d)高い流動性、e)技術的不偏性

さらに、CEIOPSは、「補外手法の選択においては、金融安定性への影響を考慮すべきである。」とした。

2013年のEIOPAによる報告書では、「補外手法は、長期保証を提供する保険契約の技術的準備金の長期的な変動に強い影響を与える。」とし、「金融の安定性の目的(ボラティリティの克服)と、市場慣行に従った現実的な評価(悪いリスク管理インセンティブの防止)とを調和させるためには、適切なバランスが必要である。」としていた。

3 CEIOPS(Committee of European Insurance and Occupational Pensions Supervisor: 欧州保険年金監督委員会)は、EIOPAの前身

リスクフリー金利の期間構造の決定、特に補外は、ソルベンシーII指令第77a条及び欧州委員会委任規則(EU)2015/35の第43条から第48条までに規定されている。委任規則第43条によれば、保険及び再保険会社は、実際にリスクフリーな方法で金利を得ることができ、その金利は、厚みと流動性があり、透明な金融市場で取引される金融商品に基づいて、高い信頼性をもって、決定されなければならない。参照商品としての優先は、金利スワップレートに置かれている。補外法は、長期実質金利と期待インフレ率の期待を考慮したUFR(Ultimate Forward Rate:終局フォワードレート)に収束するフォワードレートに基づいている。UFRに関するさらなる仕様は、委任規則の第47条に規定されている。

UFRについては、2017年4月に、EIOPAがUFRの規模を定期的に定量化する手法を開発して、公表4しており、UFRの設定を含むリスクフリー金利の期間構造の決定と、全ての通貨に現在適用されている最終流動性点(LLP)の決定は、リスクフリー金利に関するEIOPAの技術文書5に記載されている。

これによれば、全ての通貨のLLPは、厚みと流動性があり、透明性のある市場から得られるかどうかを分析する「DLT評価」に基づいて算出される。オムニバスII指令のRecital 30において、ユーロのLLPは20年であると規定されている。

また、委任規則のRecital 21は、ユーロのためのいわゆる「残量基準」について、「ユーロ建て債券の市場は、最終満期以上の満期がある債券の累積数量がその市場の全債券の量の6%未満である場合には、厚みと流動性があるとみなされるべきではない。」と規定している。

ただし、ユーロのリスクフリー金利はスワップレートから算出され、LLPは現在20年である。このLLPの選択はスワップ市場の流動性に基づくものではなく、上述のようにLLPを制限するソルベンシーIIのいくつかの条項の結果に基づくものとなっている。

なお、2017年6月のDLT評価によれば、2016年と2017年のデータを適用した場合、ユーロのスワップ市場が厚みと流動性と透明性がある満期は、1年から15年、20年、25年、30年、40年、50年であり、さらに評価の結果、残存期間30年の厚みと流動性は、20年よりも高いことが示されていた。

4 https://eiopa.europa.eu/Publications/Press%20Releases/2017-04-05%20UFR%20Press%20Release.pdf

この内容については、保険年金フォーカス「EUソルベンシーIIの動向-EIOPAがUFR(終局フォワードレート)算出の

ための方法論に関するCPの最終報告書を公表-」で報告した。

5 https://eiopa.europa.eu/Publications/Standards/Technical%20Documentation%20%2831%20Jan%202018%29.pdf

3―「リスクフリー金利の補外」に関する課題

欧州システミック・リスク理事会(ESRB)は、2017年8月に規制リスクフリー・イールドカーブのマクロ・プルーデンスの影響に関する報告書6を公表し、規制リスクフリー金利には、(1)現実的な貨幣の時間価値の推定、(2)一貫した適用、(3)適切なリスク管理、(4)プロシクリカリティの制限、という四つの要件があることを確認した。これらの要件に基づき、特にソルベンシーIIに関して、ユーロのLLPを20年から30年に延長し、収束速度を40年から100年に延長し、曲線の補外された部分を部分的に市場データと混合することを提案した。

現在の市場環境の下では、これらの提案はリスクフリー金利の低下をもたらすことになり、報告書は、リスクフリー金利の変更が保険会社のソルベンシーに及ぼす正確な影響は、結論に至る前に慎重に評価されるべきだと指摘した。

また、EIOPAが過去数年間に実施した会社のソルベンシー・ポジションへの補外の影響に関する情報要請では、LLP、収束速度、UFRの感応度が把握されたが、これら3つのパラメータのうち、LLPが会社のソルベンシー・ポジションへの影響に関して最も敏感なものであることが示された。これにより、今回のCPではユーロのLLP設定の評価に関連する多くの問題を取り上げている。

ただし、ユーロのLLPが20年に設定されていることが大きな論点となっているが、LLPの意味合いは常に、収束速度とUFRの設定及び較正と一緒に考慮する必要がある、としている。

LLPの設定は、金利期間構造の補外部分における金利の水準に暗黙的に影響を与える。金利は、LLPからUFRに滑らかに収束していくため、LLP後の満期の市場情報は金利期間構造には考慮されない。したがって、補外された金利は市場金利と大きく乖離する可能性がある。

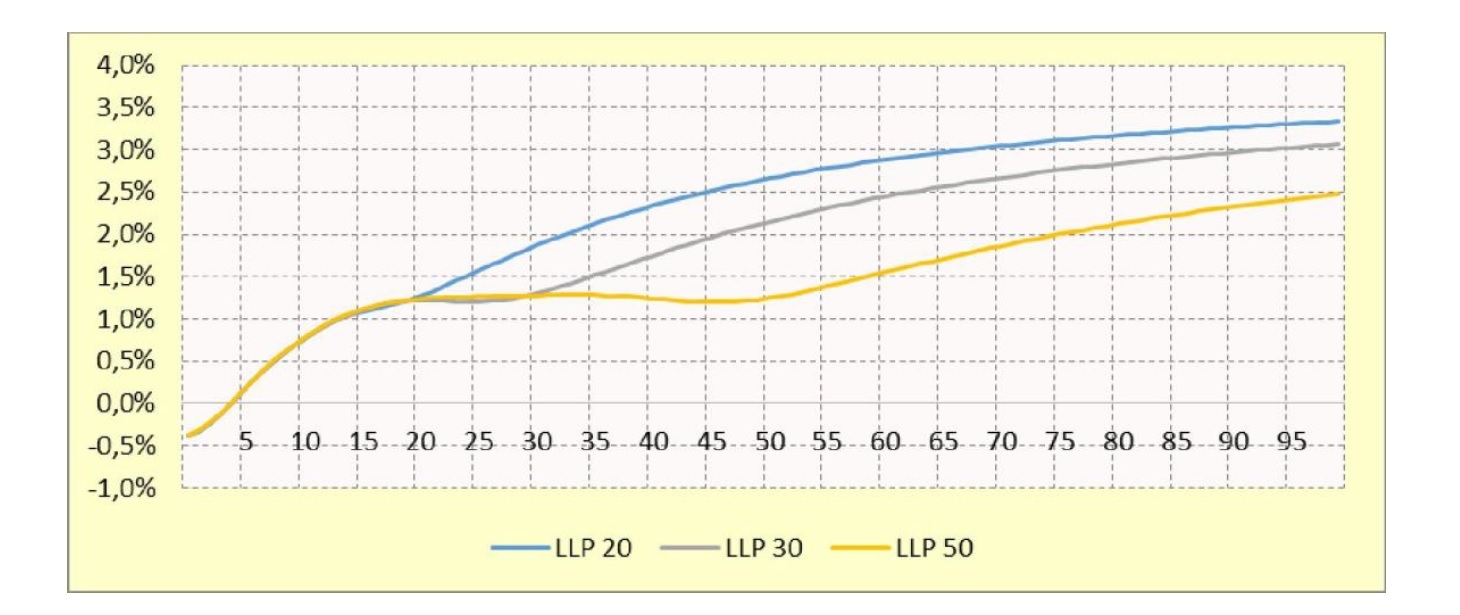

実際に、LLPが20年、30年及び50年の場合の2018年末時点でのユーロの金利期間構造の違いは、以下の通りになっている。

これにより、現在のような低金利環境下では、LLPを超える満期の保険契約を有する場合、技術的準備金を評価するための割引率が市場金利と乖離し、技術的準備金の過小評価が発生することになる。

補外されたリスクフリー金利が市場金利と異なる場合、会社は、ソルベンシー貸借対照表に反映されるリスクをヘッジするのか、それとも実際にリスクをヘッジするのかを決定する必要がある。

ヘッジが推定リスクフリー金利に基づく場合、ソルベンシーIIの自己資本のボラティリティは少なくとも短期的には低下するが、会社は長期的には金融市場のリスクにさらされる可能性がある。一方で、会社が金融市場のリスクをヘッジしようとする場合、ソルベンシーIIの自己資本のボラティリティが高まる可能性がある。そのため、低いLLPは、会社に対して、金融市場における実際のリスクをヘッジするのではなく、補外されたリスクフリー金利に基づいてヘッジを行うことを促す可能性がある。

EIOPAの分析によれば、全てのDLTスワップレートが1bps低下した場合のベーシックポイントヴァリュー(PVBP)で測定された金利感応度の合計は、市場金利による場合の60億ユーロから、LLPが20年の場合の40億ユーロ超へと、約30%低下することになる。したがって、金利感応度に関する会社全体のリスクをヘッジするには、負債キャッシュフローを70%マッチさせるだけで十分となる。したがってまた、70%以上のリスクを金融市場でヘッジする会社は、通常、70%のリスクをヘッジする会社よりも、資産負債超過額のボラティリティが高くなる。

このように、ソルベンシーIIの要件が保険会社の投資判断において関連する役割を果たす場合、観察可能な市場価格から逸脱した技術的準備金評価のための金利期間構造は、適切なリスク管理に対して誤ったインセンティブを与える可能性がある。

国際決済銀行(Bank for International Settlements:BIS)による分析は、「長期金利の低下は、保険会社と年金基金の資産・負債の負のデュレーション格差を拡大させる傾向にあり、資産デュレーションの増加によるリバランスは、さらなる金利低下圧力となる。」とし、また「長期投資家のデュレーション・マッチング戦略は長期金利の変動を増幅させる可能性がある」と述べている。

一方で、この研究は、ドイツの規制上の割引率が変化しなかったソルベンシーIIが導入される前の2009年から2014年にかけて、「ドイツの保険会社は、長期債の価格変動に対して異常に強い需要反応を示す傾向があった。すなわち、価格(利回り)が上昇(低下)しているときに、よりデュレーションの高い債券をより多く要求した。」と報告して、保険会社の行動が市場整合的な規制要件に依存していないことも示した。

補外を開始する時期が遅れれば、十分に分散されたポートフォリオに基づいてリスクを軽減するだけでなく、長期生命保険の現在のビジネス慣行が、時間の経過とともにリスクにさらされる恐れがでてくる。

(2019年11月26日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(1)-2020年レビューに向けてのEC及び監督当局の動向-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(2)-CPの内容及び提案等の概要-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(4)-マッチング調整及び移行措置等について-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(5)-ボラティリティ調整について(その1)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(6)-ボラティリティ調整について(その2)-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(7)-株式リスクに関する措置-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(8)-技術的準備金-

- EUソルベンシーIIの動向-EIOPAがUFR(終局フォワードレート)算出のための方法論に関するCPの最終報告書を公表-

- EIOPAが監督上の報告と公衆開示の比例性向上に関するCPを公表-2020年のソルベンシーII改革に向けた動き-

- EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(9)-自己資本-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 -

2025年09月18日

米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る -

2025年09月17日

ふるさと納税「お得競争」の終焉-ポイント還元の廃止で問われる「地域貢献」と「持続可能な制度」のこれから

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIの2020年レビューに関するCPを公表(3)-リスクフリー金利の補外について-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.