- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ベーシック 米国生保業界の概要(4)米国生保の負債構造-米国生命保険協会のファクトブック掲載データから-

2019年05月14日

ベーシック 米国生保業界の概要(4)米国生保の負債構造-米国生命保険協会のファクトブック掲載データから-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

はじめに

米国生保協会が発行する『ライフ・インシュアランス・ファクトブック(生命保険ファクトブック、以下、ファクトブック)』を主な情報源として「米国生保協会が消費者に伝えたいと描く自画像」を見ていくシリーズの第4回。今回は「米国生保会社の負債構造」を見る。

「負債」を、企業が負っている現在および将来の経済的な義務と考えれば、負債の構造を見ることで、米国生保業界が、「どのような商品・サービスで誰に対して責任を負っているのか」を見ることができるはずである。

「負債」を、企業が負っている現在および将来の経済的な義務と考えれば、負債の構造を見ることで、米国生保業界が、「どのような商品・サービスで誰に対して責任を負っているのか」を見ることができるはずである。

1―― 米国生保業界の負債の概略

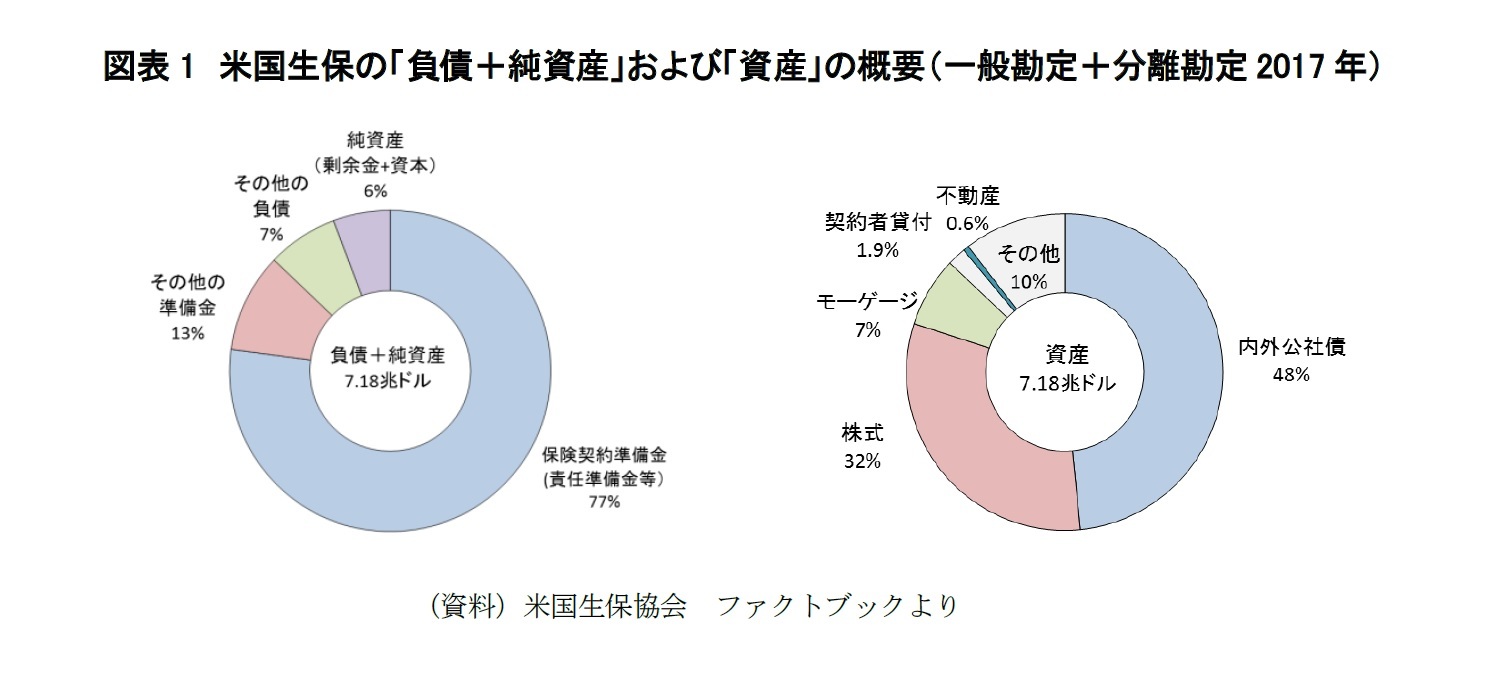

図表1は、米国生保業界の「負債+純資産」、「資産」それぞれの内訳を大まかに表したものである。負債合計額に純資産額を加えた金額は資産総額と等しくなければならない。

左側のグラフでわかるように、生命保険会社の負債の最大の項目は、保険契約者への義務を裏付けるために各生保会社が保有している「保険契約準備金(責任準備金等)(77%)」である。また「その他の準備金(13%)」の中にも、預託型契約の顧客(受益者)への義務を裏付けるための準備金がある。この他、「その他の準備金(13%)」の中には、運用している資産の価格変動等に伴う損失発生に備える資産変動準備金もある。

これらも約束した保険金支払等を確実にすべく積み立てるものであるので、生保会社の負債のほとんどは、「保険契約者」等の顧客への義務の履行を果たすためのものということが言える。

なお純資産は剰余金に株主資本を加えたものであり、株式会社の場合には株主に、相互会社の場合には保険契約者に、最終的な持分権が帰属すべきものであるが、株式会社であっても、必要に応じて保険契約者への保険金や給付金の支払いのサポートに充てるとすることができる余地がある。

これらも約束した保険金支払等を確実にすべく積み立てるものであるので、生保会社の負債のほとんどは、「保険契約者」等の顧客への義務の履行を果たすためのものということが言える。

なお純資産は剰余金に株主資本を加えたものであり、株式会社の場合には株主に、相互会社の場合には保険契約者に、最終的な持分権が帰属すべきものであるが、株式会社であっても、必要に応じて保険契約者への保険金や給付金の支払いのサポートに充てるとすることができる余地がある。

2―― 保険契約準備金(責任準備金等)

保険契約準備金(責任準備金等)は、生保会社が顧客と契約した保険商品から生じる、将来の顧客に対する生保会社の保険金・給付金支払いに備えるためのものである。

米国の生保会社を監督している監督当局である各州の州法は、生保各社が、保険契約準備金(責任準備金等)を、期限が到来したときに全ての契約債務の支払いを保証できるレベルに維持することを義務付けている。その水準は、将来の顧客からの保険料支払い、予想される将来の運用による受取利息、予想される死亡数から算出される保険金支払額等を考慮して、保険数理上の計算により算出される。

保険契約準備金(責任準備金等)は、生保会社の以下の事業の種目ごと識別・保有される。

米国の生保会社を監督している監督当局である各州の州法は、生保各社が、保険契約準備金(責任準備金等)を、期限が到来したときに全ての契約債務の支払いを保証できるレベルに維持することを義務付けている。その水準は、将来の顧客からの保険料支払い、予想される将来の運用による受取利息、予想される死亡数から算出される保険金支払額等を考慮して、保険数理上の計算により算出される。

保険契約準備金(責任準備金等)は、生保会社の以下の事業の種目ごと識別・保有される。

- 生命保険

- 年金および補足的契約

- 医療保険

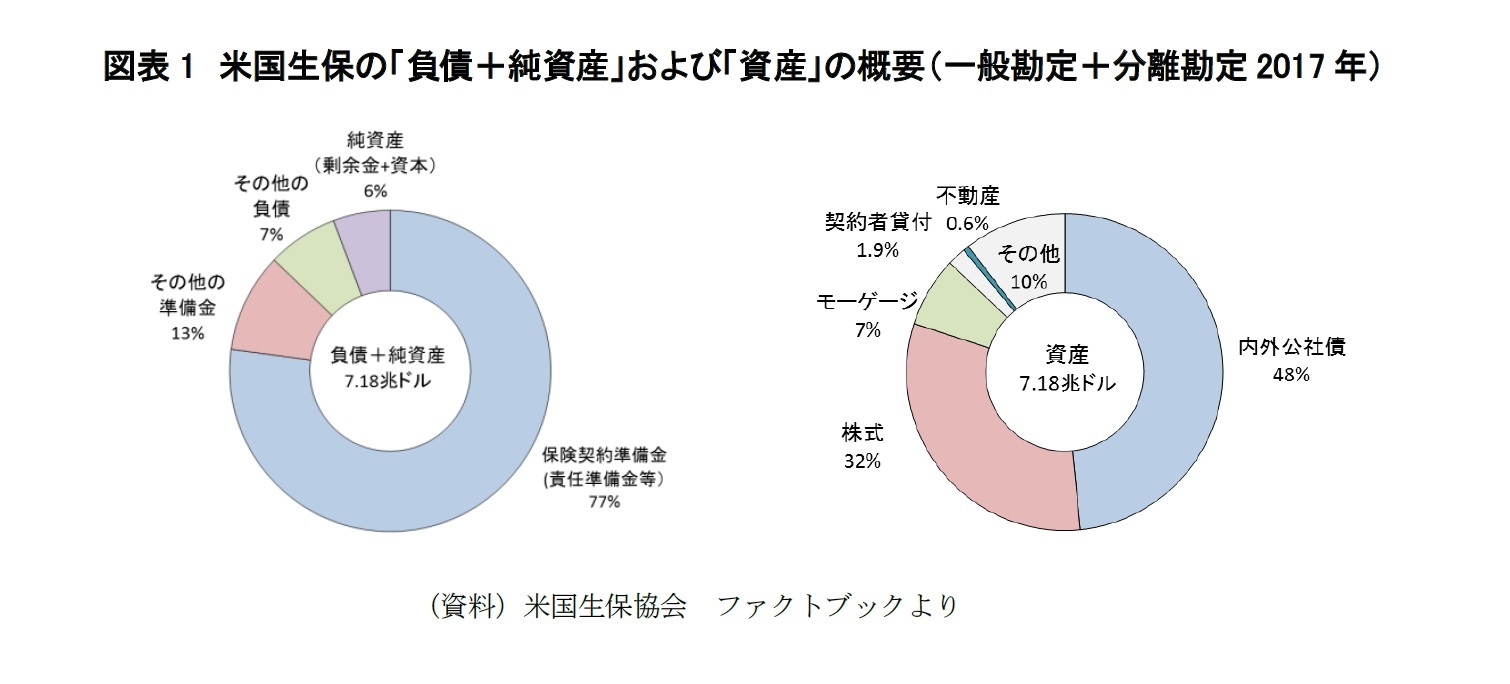

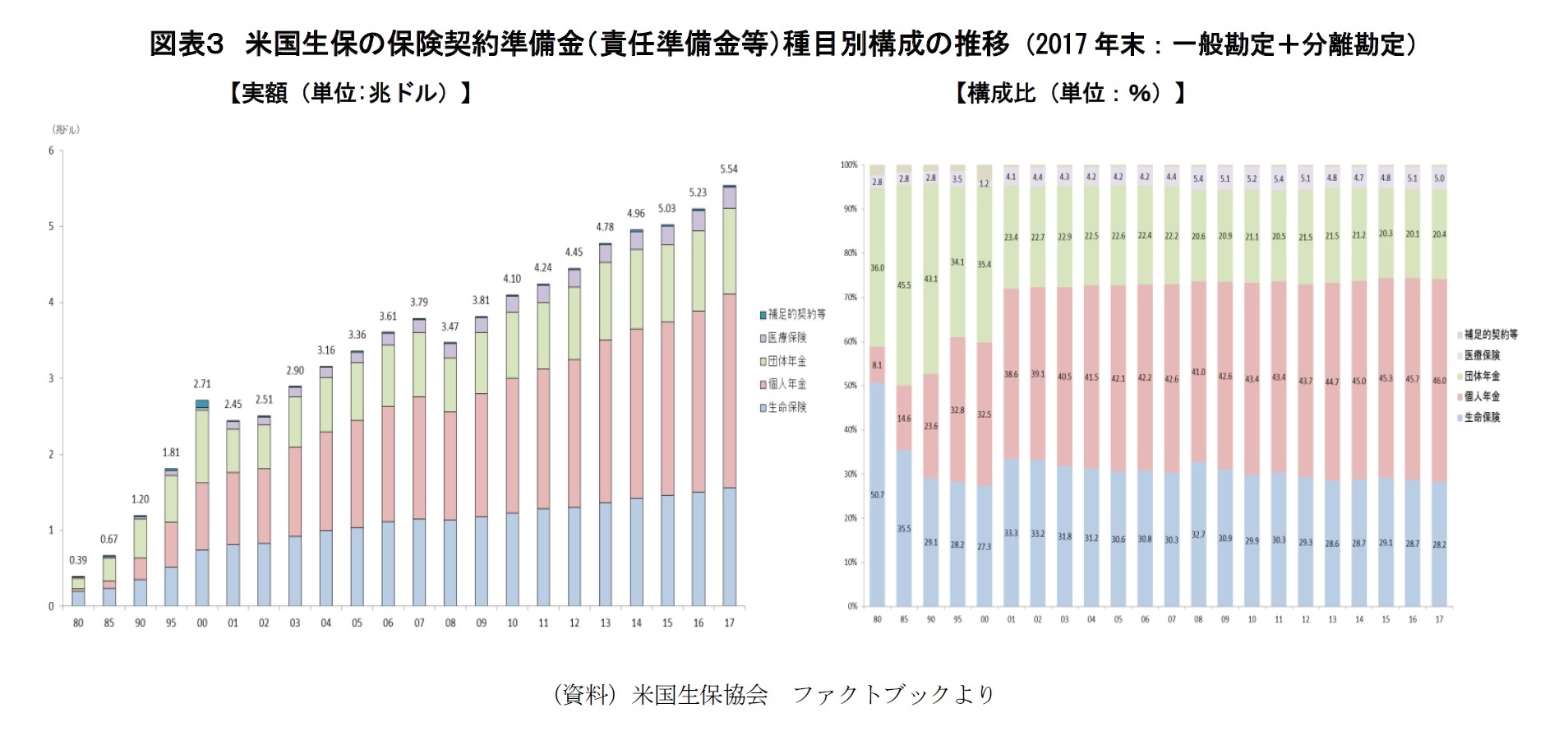

右の図表2は、2017年末の生保会社の保険契約準備金(責任準備金等)の種目別構成比を見たものである。

右の図表2は、2017年末の生保会社の保険契約準備金(責任準備金等)の種目別構成比を見たものである。個人年金と団体年金をあわせた年金契約の準備金が保険契約準備金(責任準備金等)全体に占める割合が66%と、最大の構成種目となっている。

生命保険の準備金は、保険契約準備金(責任準備金等)全体の28%、医療保険の準備金は5%である。

これに対しわが国の生保業界の場合は、責任準備金全体に占める年金の構成比が30%程度、生命保険の構成比が55%程度で、生命保険の構成比の方が大きい(2017年度末)。

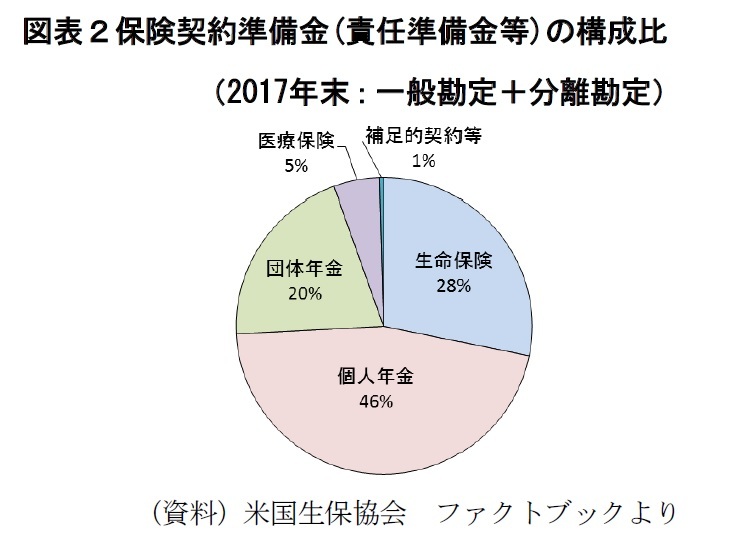

図表3は、こうした保険契約準備金(責任準備金等)の種目別の構成比の推移を、実額ベース、構成比ベースで時系列に見たものである。米国の生保業界においては、本業中の本業と言える生命保険が事業の中核であったのは1980年代までで、1990年代に入ると、年金が中核事業として名乗りを上げ、現時点とほぼ同様の60%台後半の構成比を持つ状況が現れている。それ以降は、生命保険の構成比が大きく低下するということもなく、3割を切る状況が今日まで続いている。

こうした動きは、本シリーズの第2回「米国生保の収入構造1」で見た、「保険料中の生命保険と年金の保険料の構成割合」や「事業ライン別の営業利益」の状況に見られるのと同様の動きである。

こうした動きは、本シリーズの第2回「米国生保の収入構造1」で見た、「保険料中の生命保険と年金の保険料の構成割合」や「事業ライン別の営業利益」の状況に見られるのと同様の動きである。

なお団体年金の構成比が2001年に大きく低下しているのは、実際の事業成果の変動によるものではなく、「会計成文化」と呼ばれた、監督官会計制度の見直し・変更を原因とするものである。会計成文化により、2000年までは、団体年金の一類型として扱われていた利率保証契約(GIC)等の、預託型契約(次項参照)と呼ばれる、厳密には保険商品ではない商品が、団体年金から切り離された。これにより、預託型契約に関する負債が保険契約準備金(団体年金の保険契約準備金)としてではなく、「その他準備金」の一類型として計上されるようになった。

当時、GICは生保事業の中でそれなりのウェイトを持っていたため、この会計制度の見直しは、団体年金の準備金に多大な影響を及ぼした。

1「ベーシック 米国生保業界の概要(2)米国生保の収入構造2017-米国生命保険協会のファクトブック掲載データから-」https://www.nli-research.co.jp/files/topics/60419_ext_18_0.pdf?site=nli

当時、GICは生保事業の中でそれなりのウェイトを持っていたため、この会計制度の見直しは、団体年金の準備金に多大な影響を及ぼした。

1「ベーシック 米国生保業界の概要(2)米国生保の収入構造2017-米国生命保険協会のファクトブック掲載データから-」https://www.nli-research.co.jp/files/topics/60419_ext_18_0.pdf?site=nli

(2019年05月14日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年09月29日

「東京都心部Aクラスビル市場」の現況と見通し(2025年9月時点) -

2025年09月29日

米個人所得・消費支出(25年8月)-実質個人消費(前月比)は+0.4%と前月に一致したほか、市場予想を上回り、堅調な消費を確認 -

2025年09月29日

若者消費の現在地(2)選択肢があふれる時代の「選ばない消費」~データで読み解く20代の消費行動 -

2025年09月26日

相次ぐ有料老人ホームの不適切な事案、その対策は?(下)-取り得る適正化策の選択肢と論点を探る -

2025年09月25日

情報・幸福・消費──SNS社会の欲望の三角形-欲望について考える(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ベーシック 米国生保業界の概要(4)米国生保の負債構造-米国生命保険協会のファクトブック掲載データから-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ベーシック 米国生保業界の概要(4)米国生保の負債構造-米国生命保険協会のファクトブック掲載データから-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.