- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAによる2018年保険ストレステストの結果について(2)-ベースラインの特徴と自然大災害シナリオの影響-

EIOPAによる2018年保険ストレステストの結果について(2)-ベースラインの特徴と自然大災害シナリオの影響-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

前回のレポートでは、今回のストレステスト及び今回の報告書の概要について報告した。今回のレポートでは、報告書の第2章のストレステストの結果の中から、ベースラインの特徴及び自然大災害シナリオの影響について報告する2。

1 EIOPAのプレス・リリース資料 https://eiopa.europa.eu/Publications/Press%20Releases/EIOPA%20announces%20results%20of%20the%202018%20insurance%20stress%20test.pdf

報告書 https://eiopa.europa.eu/Publications/Surveys/EIOPA%202018%20Insurance%20Stress%20Test%20Report.pdf

2 今回の一連のレポートにおける図表等については、特に断りが無い限り、EIOPAの「2018年 EIOPA保険ストレステスト報告書(2018 EIOPA Insurance Stress Test Report)」からの引用によるものであり、必要に応じて、説明のための数値の強調や翻訳等を行っている。また、図表については、このレポート専用の番号を付けている。

2―ベースラインの特徴

1|資産の状況

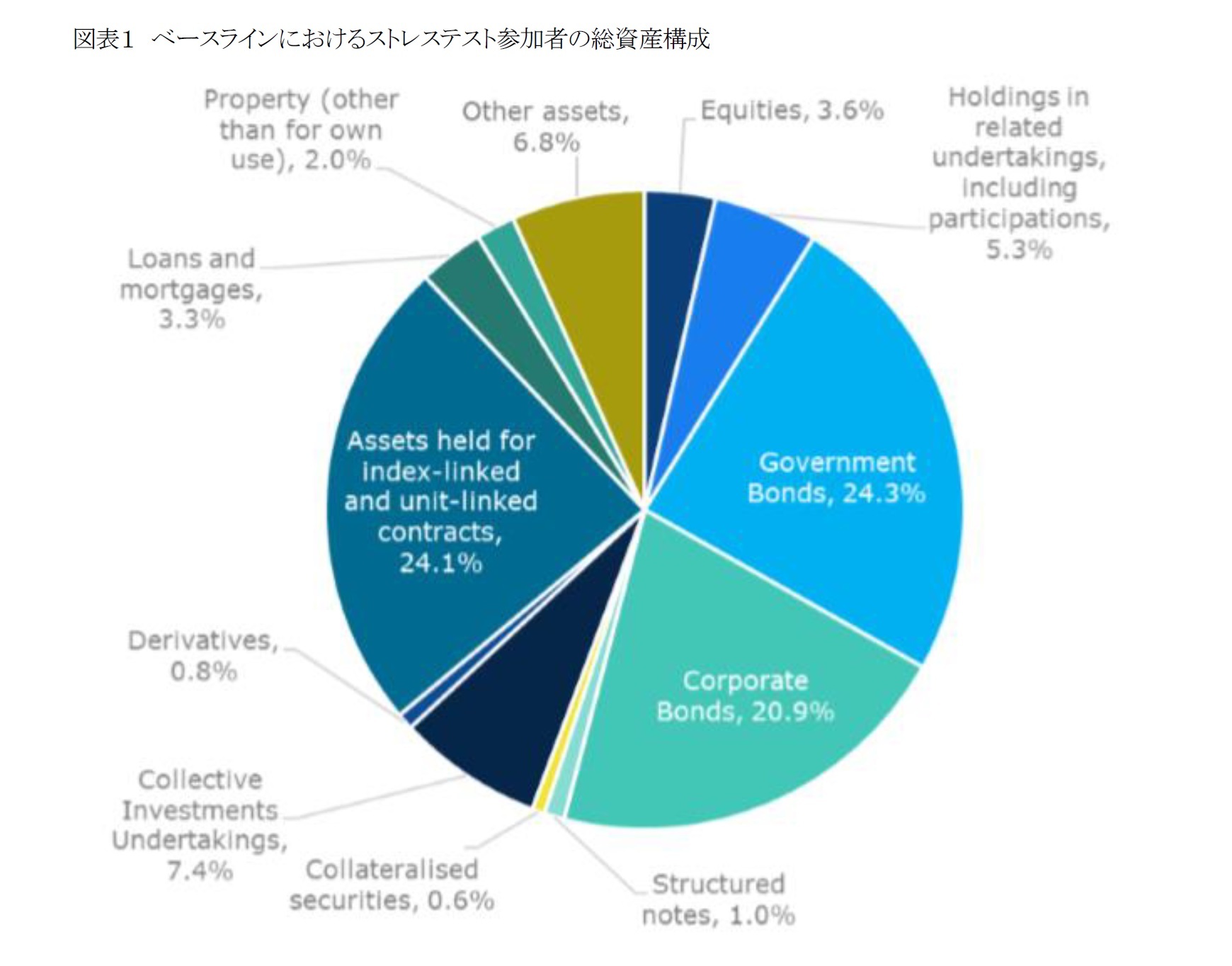

次ページの図表1は、ストレステスト参加者の約7.27兆ユーロの総資産構成を示している。

最大の資産カテゴリーは債券で、総資産の46.9%(国債が24.3%、社債は20.9%)を占めている。国債の加重平均修正デュレ-ション3は7.4年であるのに対し、社債の加重平均修正デュレーションは6年である。

インデックスリンク及びユニットリンク契約のために保有されている資産は総資産の24.1%を占めている。保険契約者が価値の変動のリスクを負うため、これらの資産の変動は負債の変動を等しく相殺する。

3 マコーレー・デュレーション及び修正デュレーションについての説明は、例えば以下のWikipediaを参照いただきたい。 https://ja.wikipedia.org/wiki/%E3%83%87%E3%83%A5%E3%83%AC%E3%83%BC%E3%82%B7%E3%83%A7%E3%83%B3

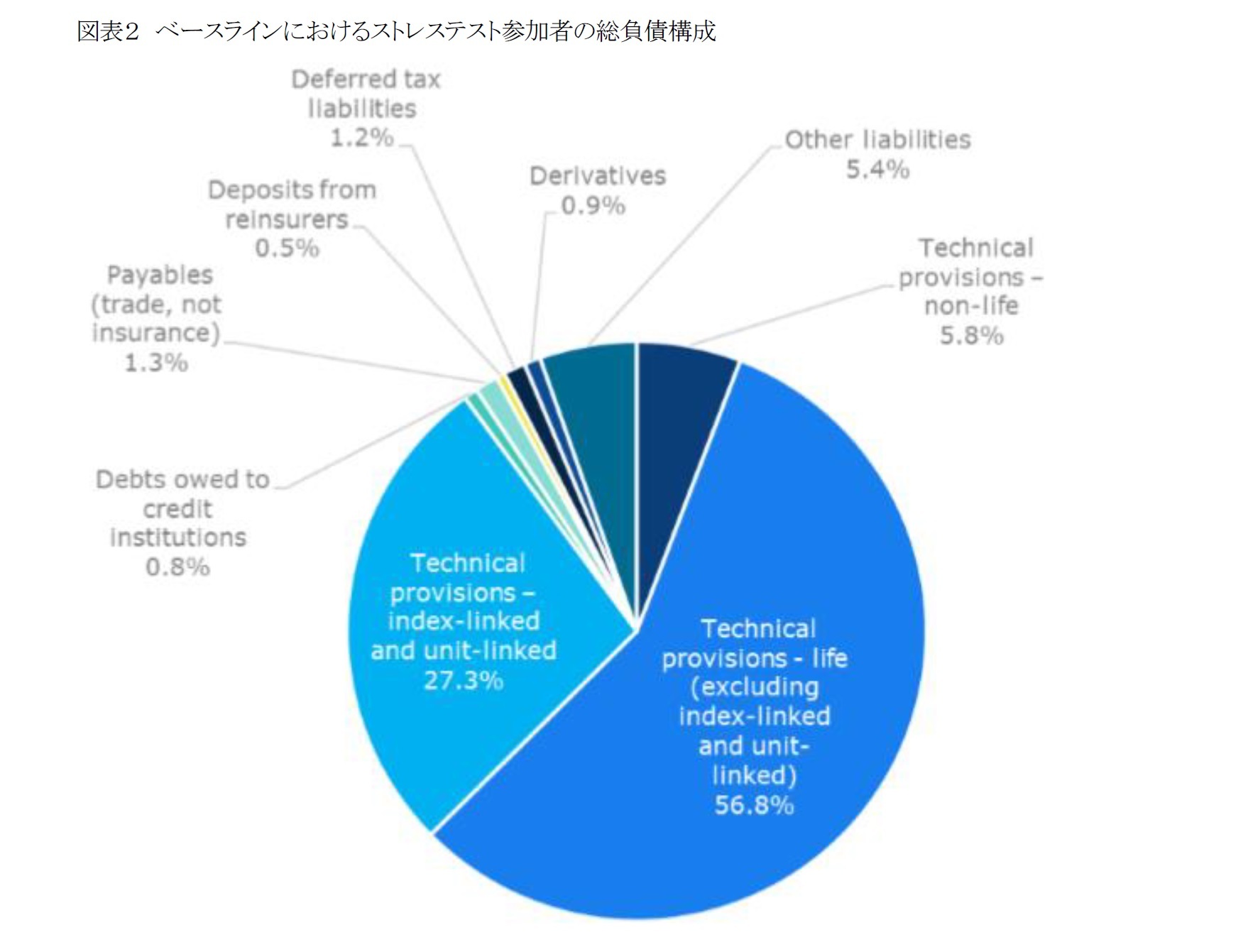

次ページの図表2は、ストレステスト参加者の約6.66兆ユーロの総負債構成を示している。

生命保険 TP(Technical Provisions:技術的準備金)(インデックスリンク及びユニットリンクを除く)が、総負債の56.8%を占める最大の負債区分であり、インデックスリンク及びユニットリンクのTPが、総負債の27.3%を占めて続いている。

参加グループのTPの加重平均マコーレー・デュレーション3は、生命保険TPでは12.5年、損害保険TPでは4.1年となっている4。さらに、負債プロファイルは、純粋な財務レバレッジ(即ち、金融機関に対する債務及び再保険預金を除く他の債務)に関して、保険会社は外部市場の資金調達に大きくは依存しておらず、財務レバレッジがTP全体に比べて小さいことを示している。

4 TP(技術的準備金)のデュレーションは、最良推定値で加重している。

参加グループ全体のベースラインにおける資産負債(Assets over Liabilities :AoL)比率は109.5%である。参加グループのAoL比率は103.0%から139.5%の範囲にある。ベースラインでは、参加グループ全てのAoL比率が100%を超えている。

LTG(長期保証)措置と移行措置の影響を排除すると、サンプルの総AoL比率は108.2%に1.3%ポイント低下する。

全体として、参加グループはベースラインにおいて、規制の観点から適切に資本化されている。

総計では、サンプルのサープラス(即ち、EOF(Eligible Own Funds:適格自己資本)からSCR(Solvency Capital Requirement:ソルベンシー資本要件)を差し引いたもの)は3,316億ユーロであり、これは202.4%のベースラインにおける総SCR比率に対応している。このことは、参加グループが規制目的に必要な資本の約2倍の資本を保有していることを意味している。

OF(Own Funds:自己資本)の大部分(85.7%)はTier 1 OF項目で構成されており、Tier 2及びTier 3 OFは、それぞれ13.1%及び1.2%となっている。これにより、ソルベンシーIIの観点からは自己資本の全体的な品質が高いことが示されている。

サンプルの大多数のグループ(42社のうち35社)はボラティリティ調整(VA)を適用しているが、マッチング調整(MA)は10社が適用している(そのうち7社はVAも適用している)。TPに関する移行措置は20の参加グループ(そのうち17社はVAも適用)によって適用され、1グループのみが金利に関する移行措置を適用した。

3―自然大災害シナリオによる影響

自然大災害(Natural Catastrophe:NC)シナリオの詳細については、以前の保険年金フォーカス「欧州保険ストレステスト2018 (2)-ストレステストのストレスシナリオ及びサイバーリスクに関するアンケートの内容-」(2018.6.4)で説明しているので、詳しくはこのレポートを参照していただくことにして、ここではポイントのみを説明しておく。

1|自然大災害(NC)シナリオの概要

自然大災害シナリオは、4つの欧州の暴風、2つの中央及び東欧の洪水セット及び2つのイタリア等の地震による欧州各地の自然大災害リスクに対する最大規模の保険会社の脆弱性を評価することを目指している。

(1)欧州暴風

風速が150km/時を超える第1の暴風は、欧州全体で約75億ユーロの業界損失を引き起こす。最強の突風は、英国、ベルギー、オランダ南部、ドイツ中央部(ノルトライン・ヴェストファーレン州からザクセン州)にかけての一帯で経験される。

風速が150km/時を超える第2の暴風は、欧州全体で約55億ユーロの業界損失を引き起こす。最強の突風は、ドイツ中部及び北部、オランダ、デンマークで経験される。

風速が170km/時を超える第3の暴風は、欧州全体で約55億ユーロの業界損失を引き起こす。最強の突風は、フランス(ブルターニュ/ルクセンブルク/ドイツとの国境)からドイツ西部に至る地域で経験される。

風速が170km/時を超える第4の暴風は、欧州全体で約45億ユーロの業界損失を引き起こす。最強の突風は英国の南部とウェールズ、オランダの北部などで経験される。

(2)中欧及び東欧の洪水

選択された2つの長年にわたり、広く普及した夏の洪水事象は、中欧及び東欧の主要河川に沿って実現する。この2つの事象は、オーストリア、チェコ、ハンガリー、ポーランド、スロバキアの各地域で発生する。

(3)2つの地震

イタリアの地震 - イタリア北部のOrzinuovi断層に浅いマグニチュード(Mw)6.2が発生すると、約70億ユーロの業界損失をもたらす。

モナコ地震 - フランスのモナコ - サスペル - ソーゲ断層の南端にマグニチュード(Mw)5.8の浅い地震が発生すると、フランス、モナコ、イタリアに約20億ユーロの業界損失をもたらす。

なお、自然大災害シナリオは、EIOPAが第三者のデータプロバイダと協力して開発したものである。第三者からのデータに関する情報については、以下の説明が行われているので、参考として掲載しておく。

(参考)付録3 - 第三者データに関する情報

Risk Management Solutions、Inc.

大災害イベントに関する情報は、EIOPAによって定義された目標に対してRisk Management Solutions、Inc.(「RMS」)によって提供される。本書の確率的事象に関するRMS情報(「情報」)は、Risk Management Solutions、Inc.(「RMS」)によって提供されている。この情報はEIOPAのライセンスに基づき提供されており、RMSの所有権及び機密情報であり、RMSの事前の書面による同意なしに第三者と共有することはできない。さらに、この情報はEIOPAによって指定された特定の業務目的のためにのみ使用され、他の目的のために使用されず、RMSと競合する商品又はサービスの開発又は調整において、いかなる状況下でも使用されない。RMSは、明示又は黙示を問わず、全ての保証を含む、情報又はその使用の結果としてなされる又は与えられる決定又は助言に関して、一切の責任、義務及び法的責任を明確に否認する。いかなる場合においても、RMS(又はその親会社、子会社、又はその他の関連会社)は、この情報の内容に基づいて行われた又は与えられた決定又は助言又はその使用に関して、直接的、間接的、特殊的、付随的又は結果として生じる損害に対して責任を負わない。

AIR Worldwide Corporation

AIR Worldwide Corporation(「AIR」)は、一連の同等のイベントを提供した。これらの確率論的事象に関する情報は、AIR Worldwide Corporation(以下「AIR」)によって提供されている。 EIOPA 2018保険ストレステストの参加者のみが直接使用することができ、AIR Worldwideの事前の書面による同意なしに再配布することはできない。AIRは、明示又は黙示を問わず、全ての保証を含め、その情報又はその使用の結果としてなされた又は与えられた決定又は助言に関して、一切の責任、義務及び法的責任を放棄する。いかなる場合においても、AIR(又はその親会社、子会社、又はその他の関連会社)は、この情報の内容に基づいてなされた又は与えられた決定又は助言又はその使用に関して、直接的、間接的、特殊的、付随的又は結果として生じる損害に対して責任を負わない。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【EIOPAによる2018年保険ストレステストの結果について(2)-ベースラインの特徴と自然大災害シナリオの影響-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAによる2018年保険ストレステストの結果について(2)-ベースラインの特徴と自然大災害シナリオの影響-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.