- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 【アジア・新興国】東南アジア経済の見通し~19年は底堅い成長も、輸出鈍化と利上げの影響で減速傾向

2018年12月21日

文字サイズ

- 小

- 中

- 大

2-2.タイ

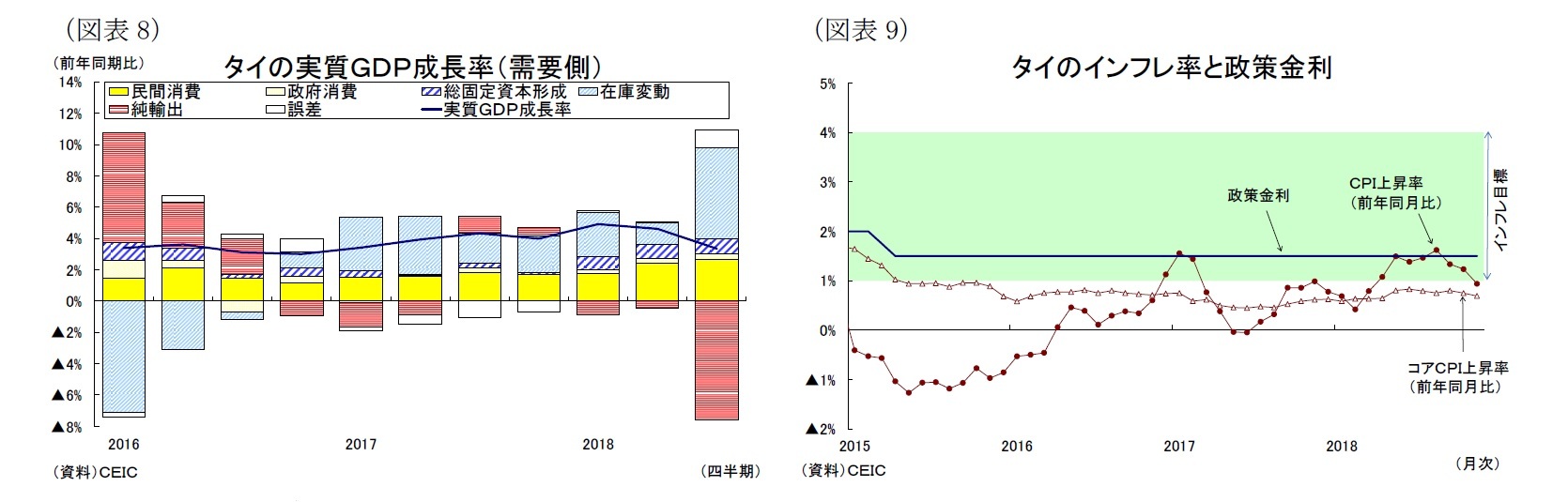

タイ経済は輸出の拡大を通じて内需が持ち直し、4期連続で+4%台の高成長が続いたが、7-9月期の実質GDP成長率が前年比3.3%増まで減速した(図表8)。足元の景気減速の主因は、純輸出の悪化だ。財貨輸出は日本等の自然災害の悪影響や米中貿易戦争の余波を受けて減少し、また景気の牽引役である訪タイ外国人観光客数も今年7月のタイ南部プーケットで発生したボート転覆事故を受けて落ち込んだ。一方、内需は消費を中心に底堅さを保っている。これまでの輸出拡大を背景に雇用環境は改善しており、低インフレと低金利環境も継続するなど、消費を巡る環境は良好だ。さらに自動車購入奨励策による5年間の転売禁止期限が終了した影響で自動車販売が好調で、消費は堅調に拡大している。また投資も製造業の設備稼働率の上昇や低金利環境などから民間投資を中心に持ち直してきている。

先行きのタイ経済は輸出の増勢鈍化が景気の重石となるが、内需が底堅く推移して概ね+3%台後半の成長が続くだろう。まず財貨輸出は足もとで下振れた水準から持ち直して増加傾向を続けるものの、世界経済とITサイクルのピークアウトにより増勢は鈍化するものと見込まれる。一方、サービス輸出はボート転覆事故の悪影響により下振れているが、政府の観光振興策などから持ち直して19年は再び景気の牽引役となるだろう。結果として、2019年の財貨・サービス輸出は年前半が好調だった18年対比で減速する見通しである。

一方、公共投資は経済特区「東部経済回廊(EEC)」や主要空港を結ぶ高速鉄道、都市間高速道路等のインフラ整備の進展により景気の牽引役になるだろう。こうした公共投資の呼び水効果や消費需要の拡大を背景に民間投資も底堅い伸びが維持されると予想する。また民間消費も低インフレ・低金利環境の継続と政府による低所得者支援策および消費喚起策が支えとなり2019年を通じて堅調を維持しよう。もっとも輸出関連企業の業績が伸び悩み、更なる雇用・所得環境の改善や投資の拡大が難しくなるため、足元の民間部門の改善傾向は頭打ちすると予想する。

また来年2月には、民政移管に向けた総選挙が実施される見通しである。選挙後も現政府が主導する大型の開発計画は凍結されないよう法整備を行なうなど、政策変更のリスクは幾分抑制されている。しかし、選挙は混戦の様相を呈しており、連立政権が誕生する可能性が高いため、現政権よりも政策決定および遂行能力は損なわれる恐れがある。

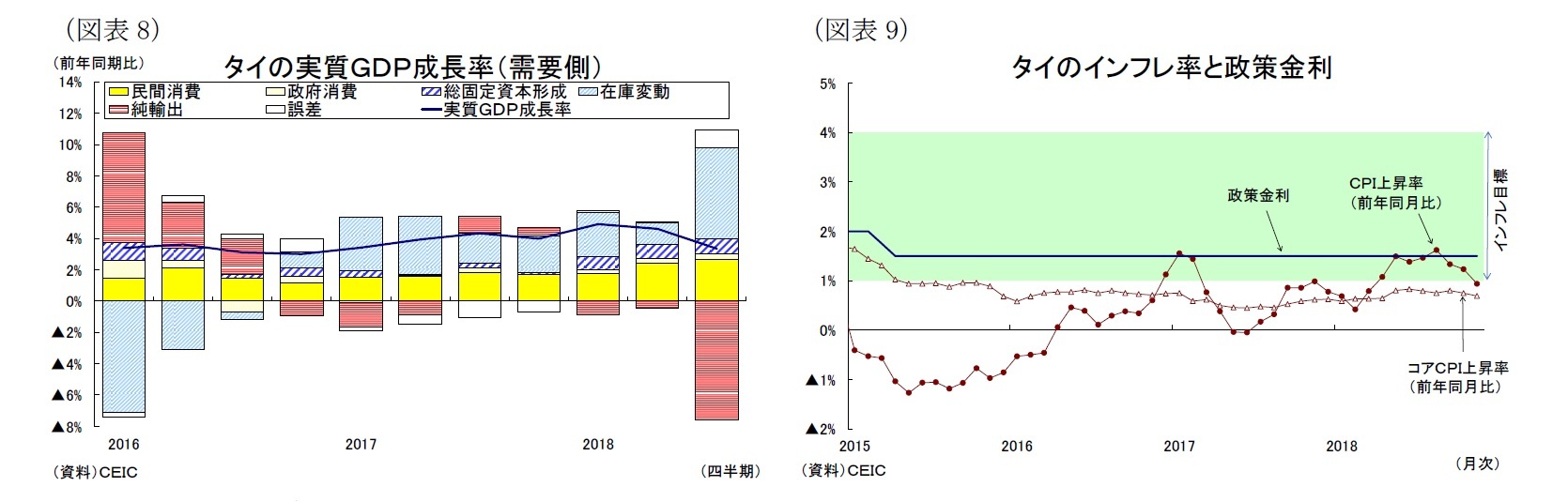

金融政策は、15年4月に政策金利が引き下げられて以降、据え置かれている(図表9)。消費は加速しているが、コアインフレ率は依然として1%を下回っており、先行きの成長鈍化を踏まえると物価上昇は今後も中銀目標の中央値(2.5%)を超えない範囲で推移するものと見込まれ、また中央銀行も2019年も現行の緩和的な金融政策を据え置くと予想する。

実質GDP成長率は、19年が+3.8%と、年前半に高成長が続いた18年の+4.2%から低下し、20年が更なる輸出の減速により+3.5%まで低下すると予想する。

タイ経済は輸出の拡大を通じて内需が持ち直し、4期連続で+4%台の高成長が続いたが、7-9月期の実質GDP成長率が前年比3.3%増まで減速した(図表8)。足元の景気減速の主因は、純輸出の悪化だ。財貨輸出は日本等の自然災害の悪影響や米中貿易戦争の余波を受けて減少し、また景気の牽引役である訪タイ外国人観光客数も今年7月のタイ南部プーケットで発生したボート転覆事故を受けて落ち込んだ。一方、内需は消費を中心に底堅さを保っている。これまでの輸出拡大を背景に雇用環境は改善しており、低インフレと低金利環境も継続するなど、消費を巡る環境は良好だ。さらに自動車購入奨励策による5年間の転売禁止期限が終了した影響で自動車販売が好調で、消費は堅調に拡大している。また投資も製造業の設備稼働率の上昇や低金利環境などから民間投資を中心に持ち直してきている。

先行きのタイ経済は輸出の増勢鈍化が景気の重石となるが、内需が底堅く推移して概ね+3%台後半の成長が続くだろう。まず財貨輸出は足もとで下振れた水準から持ち直して増加傾向を続けるものの、世界経済とITサイクルのピークアウトにより増勢は鈍化するものと見込まれる。一方、サービス輸出はボート転覆事故の悪影響により下振れているが、政府の観光振興策などから持ち直して19年は再び景気の牽引役となるだろう。結果として、2019年の財貨・サービス輸出は年前半が好調だった18年対比で減速する見通しである。

一方、公共投資は経済特区「東部経済回廊(EEC)」や主要空港を結ぶ高速鉄道、都市間高速道路等のインフラ整備の進展により景気の牽引役になるだろう。こうした公共投資の呼び水効果や消費需要の拡大を背景に民間投資も底堅い伸びが維持されると予想する。また民間消費も低インフレ・低金利環境の継続と政府による低所得者支援策および消費喚起策が支えとなり2019年を通じて堅調を維持しよう。もっとも輸出関連企業の業績が伸び悩み、更なる雇用・所得環境の改善や投資の拡大が難しくなるため、足元の民間部門の改善傾向は頭打ちすると予想する。

また来年2月には、民政移管に向けた総選挙が実施される見通しである。選挙後も現政府が主導する大型の開発計画は凍結されないよう法整備を行なうなど、政策変更のリスクは幾分抑制されている。しかし、選挙は混戦の様相を呈しており、連立政権が誕生する可能性が高いため、現政権よりも政策決定および遂行能力は損なわれる恐れがある。

金融政策は、15年4月に政策金利が引き下げられて以降、据え置かれている(図表9)。消費は加速しているが、コアインフレ率は依然として1%を下回っており、先行きの成長鈍化を踏まえると物価上昇は今後も中銀目標の中央値(2.5%)を超えない範囲で推移するものと見込まれ、また中央銀行も2019年も現行の緩和的な金融政策を据え置くと予想する。

実質GDP成長率は、19年が+3.8%と、年前半に高成長が続いた18年の+4.2%から低下し、20年が更なる輸出の減速により+3.5%まで低下すると予想する。

2-3.インドネシア

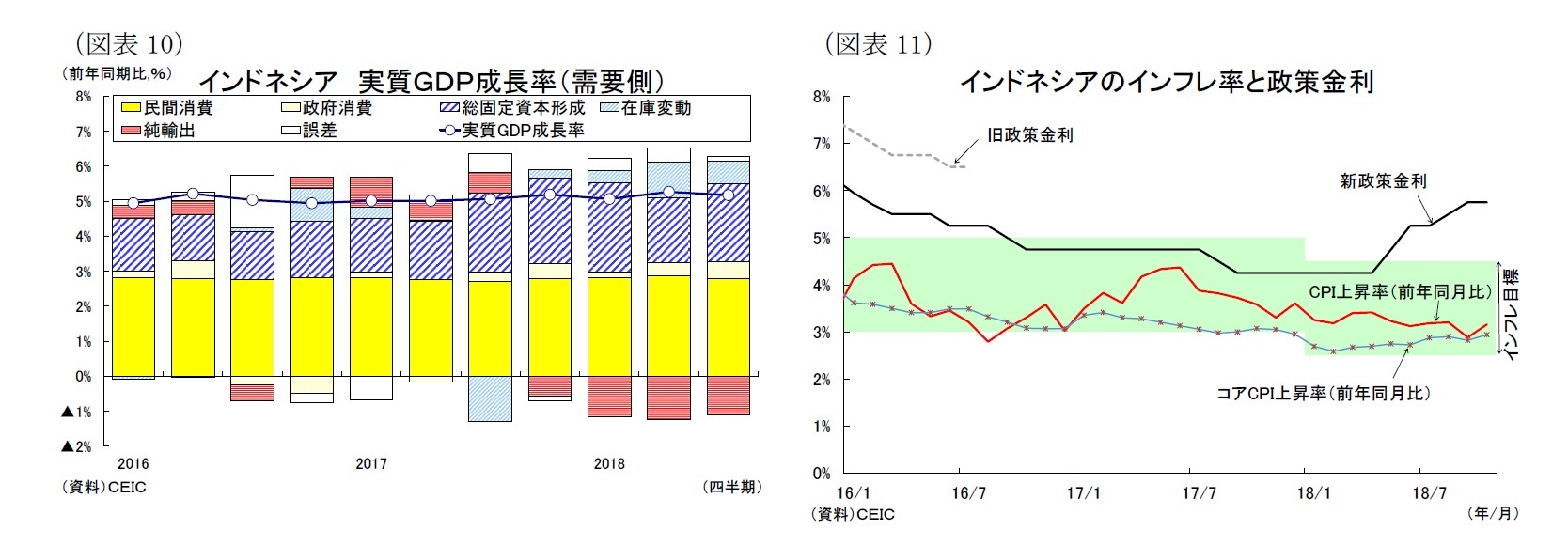

インドネシア経済は内需主導で+5%強の底堅い成長が続いている(図表10)。7-9月期の実質GDP成長率は前年比5.17%増(4-6月期:同5.27%増)と若干低下したが、これは民間消費が4-6月期に断食明け大祭(レバラン)の前ズレに伴う営業日数の減少や地方選挙に伴う関連支出の拡大などにより押上げられた反動で減速したことが主因である。しかしながら、民間消費は順調な賃金上昇を背景とする中間所得層の増加や低インフレ環境の継続などが支えとなり、総じて底堅い伸びを維持している。また政府消費は2期連続で+5-6%成長の高い伸びを続けており、投資も消費需要の拡大や着工済みのインフラプロジェクトの進展を背景に底堅く推移している。

先行きのインドネシア経済は、引き続き+5%台強の横ばい圏の成長を予想する。

まず経済の牽引役となる民間消費は今後も物価の安定と良好な雇用所得環境が続くと共に、政策面のサポートが追い風となり堅調に拡大すると予想する。政府は19年度予算案で教育・社会保障予算の充実や燃料補助金の拡大、公務員給与・年金の5%増額なども盛り込んでいる。こうした選挙対策色が強い予算の執行が民間消費の拡大に繋がるだろう。また19年春には大統領選挙と総選挙が予定されており、政党等による選挙関連支出の拡大によって消費が一層盛り上がるものと見込まれる。

投資は底堅い伸びが続くと予想する。インフラ投資は着工済みのインフラプロジェクトの進展により当面堅調に推移するが、その後は政府が19年度予算案でインフラ予算の増額を抑制したために新規プロジェクトの着工が伸び悩むにつれて鈍化するとみられる。また通貨安に悩むインドネシア銀行(中央銀行)が18年に実施した大幅な利上げが貸出金利に徐々に波及するとみられることも投資の抑制要因となりそうだ。一方、大統領選挙後には政策の先行き不透明感が薄まるため、外国資本を中心にこれまで手控えられてきた設備投資の更新や拡充が下支えとなるだろう。

外需については、まず輸出が中国経済の減速を背景に資源関連を中心に増勢鈍化が見込まれる。輸入は政府の輸入抑制策が機能するものの、堅調な内需を背景に拡大するだろう。結果として、純輸出の成長率寄与度は今後もマイナス寄与が続くと予想する。

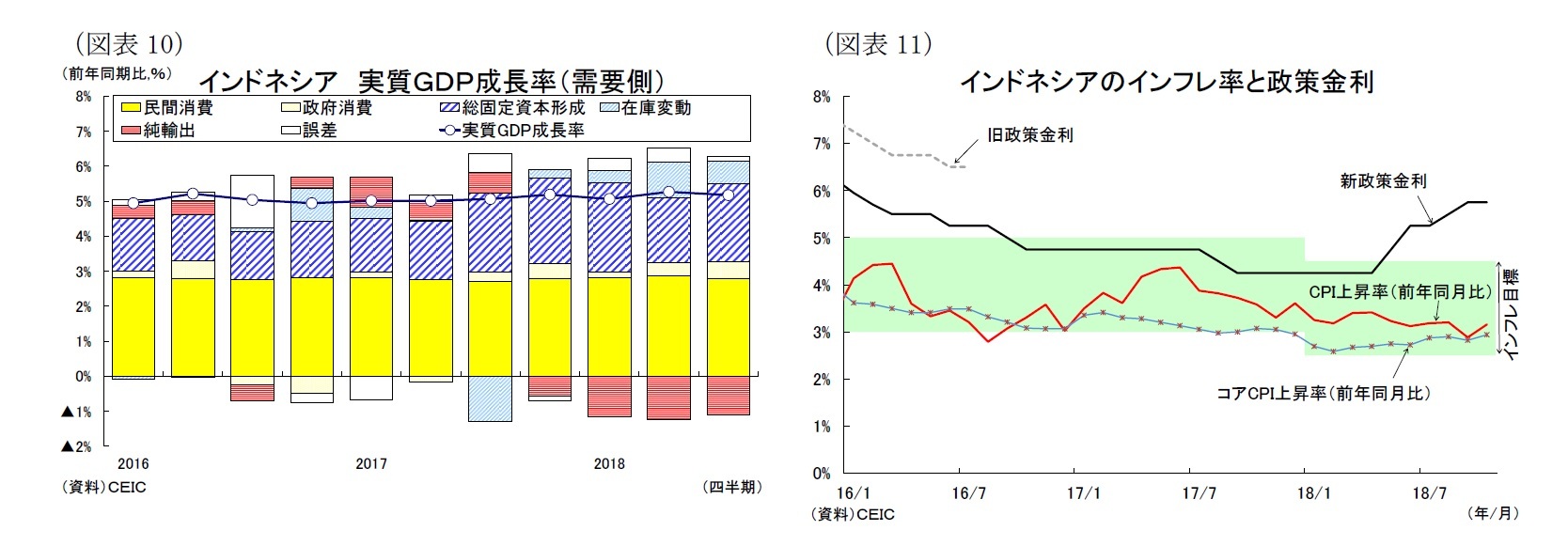

金融政策は、中央銀行が昨夏に2ヵ月連続の利下げを実施するなど緩和的な政策スタンスを続けていたが、今年5月には新興国からの資本流出圧力が強まるなかで利上げを実施、その後も積極的に利上げ幅を拡大(計+1.75%)させている(図表11)。今後も通貨防衛を目的に金融引き締め姿勢を維持して追加的な利上げが予想されるが、米国の追加利上げ打ち止めを迎えると資金流出圧力が弱まるとみられ、インドネシアの利上げも打ち止めになる展開を予想する。

実質GDP成長率は19年が+5.2%と、18年の+5.2%から横ばいとなるが、20年が+5.1%と若干低下すると予想する。

インドネシア経済は内需主導で+5%強の底堅い成長が続いている(図表10)。7-9月期の実質GDP成長率は前年比5.17%増(4-6月期:同5.27%増)と若干低下したが、これは民間消費が4-6月期に断食明け大祭(レバラン)の前ズレに伴う営業日数の減少や地方選挙に伴う関連支出の拡大などにより押上げられた反動で減速したことが主因である。しかしながら、民間消費は順調な賃金上昇を背景とする中間所得層の増加や低インフレ環境の継続などが支えとなり、総じて底堅い伸びを維持している。また政府消費は2期連続で+5-6%成長の高い伸びを続けており、投資も消費需要の拡大や着工済みのインフラプロジェクトの進展を背景に底堅く推移している。

先行きのインドネシア経済は、引き続き+5%台強の横ばい圏の成長を予想する。

まず経済の牽引役となる民間消費は今後も物価の安定と良好な雇用所得環境が続くと共に、政策面のサポートが追い風となり堅調に拡大すると予想する。政府は19年度予算案で教育・社会保障予算の充実や燃料補助金の拡大、公務員給与・年金の5%増額なども盛り込んでいる。こうした選挙対策色が強い予算の執行が民間消費の拡大に繋がるだろう。また19年春には大統領選挙と総選挙が予定されており、政党等による選挙関連支出の拡大によって消費が一層盛り上がるものと見込まれる。

投資は底堅い伸びが続くと予想する。インフラ投資は着工済みのインフラプロジェクトの進展により当面堅調に推移するが、その後は政府が19年度予算案でインフラ予算の増額を抑制したために新規プロジェクトの着工が伸び悩むにつれて鈍化するとみられる。また通貨安に悩むインドネシア銀行(中央銀行)が18年に実施した大幅な利上げが貸出金利に徐々に波及するとみられることも投資の抑制要因となりそうだ。一方、大統領選挙後には政策の先行き不透明感が薄まるため、外国資本を中心にこれまで手控えられてきた設備投資の更新や拡充が下支えとなるだろう。

外需については、まず輸出が中国経済の減速を背景に資源関連を中心に増勢鈍化が見込まれる。輸入は政府の輸入抑制策が機能するものの、堅調な内需を背景に拡大するだろう。結果として、純輸出の成長率寄与度は今後もマイナス寄与が続くと予想する。

金融政策は、中央銀行が昨夏に2ヵ月連続の利下げを実施するなど緩和的な政策スタンスを続けていたが、今年5月には新興国からの資本流出圧力が強まるなかで利上げを実施、その後も積極的に利上げ幅を拡大(計+1.75%)させている(図表11)。今後も通貨防衛を目的に金融引き締め姿勢を維持して追加的な利上げが予想されるが、米国の追加利上げ打ち止めを迎えると資金流出圧力が弱まるとみられ、インドネシアの利上げも打ち止めになる展開を予想する。

実質GDP成長率は19年が+5.2%と、18年の+5.2%から横ばいとなるが、20年が+5.1%と若干低下すると予想する。

2-4.フィリピン

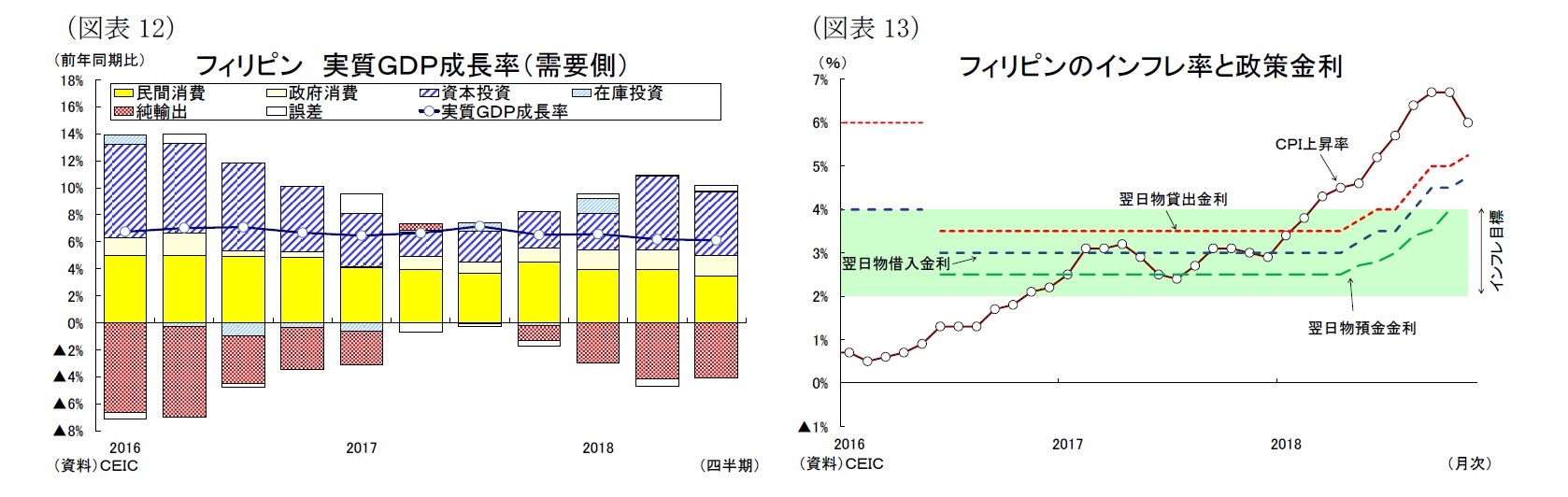

フィリピン経済は概ね+6%台後半の高成長を続けていたが、直近2四半期は3年ぶりの+6%強の水準まで成長率が鈍化している(図表12)。足元の景気減速の主因は、GDPの約7割を占める民間消費の鈍化にある。実際、消費を巡る環境は物価上昇や就業者数の減少など悪化してきている上、海外出稼ぎ労働者からの送金額(ペソベース)も鈍化した。とりわけ物価上昇は深刻で、年初の物品税増税に食品価格と燃料価格の上昇、ペソ安に伴う輸入インフレ等が重なり、消費者物価上昇率は9-10月にかけて前年比6.7%増まで上昇、これを受けてフィリピン中央銀行は今年5月から5会合連続の利上げ(計+1.75%)を実施した。こうしたなか、企業と消費者のマインドは年明けから悪化傾向が続いている。投資は政府主導のインフラ整備計画「ビルド・ビルド・ビルド」の実施により好調だが、同時にインフラ開発に必要な資本財輸入も増加しており、純輸出の成長率寄与度は大きくマイナスに働く状況が続いている。

経済の先行きは、これまでの物価上昇と利上げが消費と投資を抑制して低調に推移するだろうが、徐々に消費が改善するなかで下げ止まり、来年も+6%強の横ばいの成長を予想する。まず投資については堅調に推移するだろうが、18年ほどの高い伸びは見込みにくい。政府は11月の油価下落を受けて石油物品税を引き上げる方針であり、来年もインフラ財源の調達に大きな問題は生じない見通しである。従って、引き続きインフラ整備の進展により公的投資が拡大、その呼び水効果で民間部門も建設投資を中心に堅調に推移しそうだ。一方、企業の設備投資はこれまでの金利上昇や法人税改革を含む残りの包括的税制改革の行方が不透明であるために勢いを欠く展開を予想する。

消費は当面高インフレ率や金利上昇、消費者マインドの悪化などから低調に推移するが、来年半ば頃には持ち直しに向かうだろう。高インフレは今後やや鈍化する可能性が高く、また政府はインフラ整備計画の実施を通じて新たに約90-110万人雇用を創出するとしており、消費を巡る環境は改善しそうだ。そして海外出稼ぎ労働者からの送金額も順調な米国経済や経常赤字を背景とするペソ安を受けて堅調に拡大するものと見込まれ、引き続き消費を支えるだろう。

純輸出については、19年の輸出の増勢が18年から鈍化する一方、輸入は建設資材や機械などの資本財輸入を中心に増加しよう。結果として、純輸出の寄与度は大幅なマイナスが続くと予想する。

金融政策は、インフレ高進を受けて中央銀行が今年5月から段階的の利上げ(計+1.75%)を実施している(図表13)。足元のインフレ率は10月にピークアウトしたとみられ、来年には増税の影響が一巡して鈍化傾向を辿ると予想する。もっとも来年には電力料金の値上げと石油物品税の引上げを予定するため、来年のインフレ率は中銀の物価目標(+2-4%)の上限付近で推移するだろう。従って、19年は現行の金融政策を据え置くと予想する。

実質GDP成長率は18年が+6.3%と、景気が好調だった17年の+6.7%から低下した後、19年が6.3%と横ばいの成長を予想する。

フィリピン経済は概ね+6%台後半の高成長を続けていたが、直近2四半期は3年ぶりの+6%強の水準まで成長率が鈍化している(図表12)。足元の景気減速の主因は、GDPの約7割を占める民間消費の鈍化にある。実際、消費を巡る環境は物価上昇や就業者数の減少など悪化してきている上、海外出稼ぎ労働者からの送金額(ペソベース)も鈍化した。とりわけ物価上昇は深刻で、年初の物品税増税に食品価格と燃料価格の上昇、ペソ安に伴う輸入インフレ等が重なり、消費者物価上昇率は9-10月にかけて前年比6.7%増まで上昇、これを受けてフィリピン中央銀行は今年5月から5会合連続の利上げ(計+1.75%)を実施した。こうしたなか、企業と消費者のマインドは年明けから悪化傾向が続いている。投資は政府主導のインフラ整備計画「ビルド・ビルド・ビルド」の実施により好調だが、同時にインフラ開発に必要な資本財輸入も増加しており、純輸出の成長率寄与度は大きくマイナスに働く状況が続いている。

経済の先行きは、これまでの物価上昇と利上げが消費と投資を抑制して低調に推移するだろうが、徐々に消費が改善するなかで下げ止まり、来年も+6%強の横ばいの成長を予想する。まず投資については堅調に推移するだろうが、18年ほどの高い伸びは見込みにくい。政府は11月の油価下落を受けて石油物品税を引き上げる方針であり、来年もインフラ財源の調達に大きな問題は生じない見通しである。従って、引き続きインフラ整備の進展により公的投資が拡大、その呼び水効果で民間部門も建設投資を中心に堅調に推移しそうだ。一方、企業の設備投資はこれまでの金利上昇や法人税改革を含む残りの包括的税制改革の行方が不透明であるために勢いを欠く展開を予想する。

消費は当面高インフレ率や金利上昇、消費者マインドの悪化などから低調に推移するが、来年半ば頃には持ち直しに向かうだろう。高インフレは今後やや鈍化する可能性が高く、また政府はインフラ整備計画の実施を通じて新たに約90-110万人雇用を創出するとしており、消費を巡る環境は改善しそうだ。そして海外出稼ぎ労働者からの送金額も順調な米国経済や経常赤字を背景とするペソ安を受けて堅調に拡大するものと見込まれ、引き続き消費を支えるだろう。

純輸出については、19年の輸出の増勢が18年から鈍化する一方、輸入は建設資材や機械などの資本財輸入を中心に増加しよう。結果として、純輸出の寄与度は大幅なマイナスが続くと予想する。

金融政策は、インフレ高進を受けて中央銀行が今年5月から段階的の利上げ(計+1.75%)を実施している(図表13)。足元のインフレ率は10月にピークアウトしたとみられ、来年には増税の影響が一巡して鈍化傾向を辿ると予想する。もっとも来年には電力料金の値上げと石油物品税の引上げを予定するため、来年のインフレ率は中銀の物価目標(+2-4%)の上限付近で推移するだろう。従って、19年は現行の金融政策を据え置くと予想する。

実質GDP成長率は18年が+6.3%と、景気が好調だった17年の+6.7%から低下した後、19年が6.3%と横ばいの成長を予想する。

2-5.ベトナム

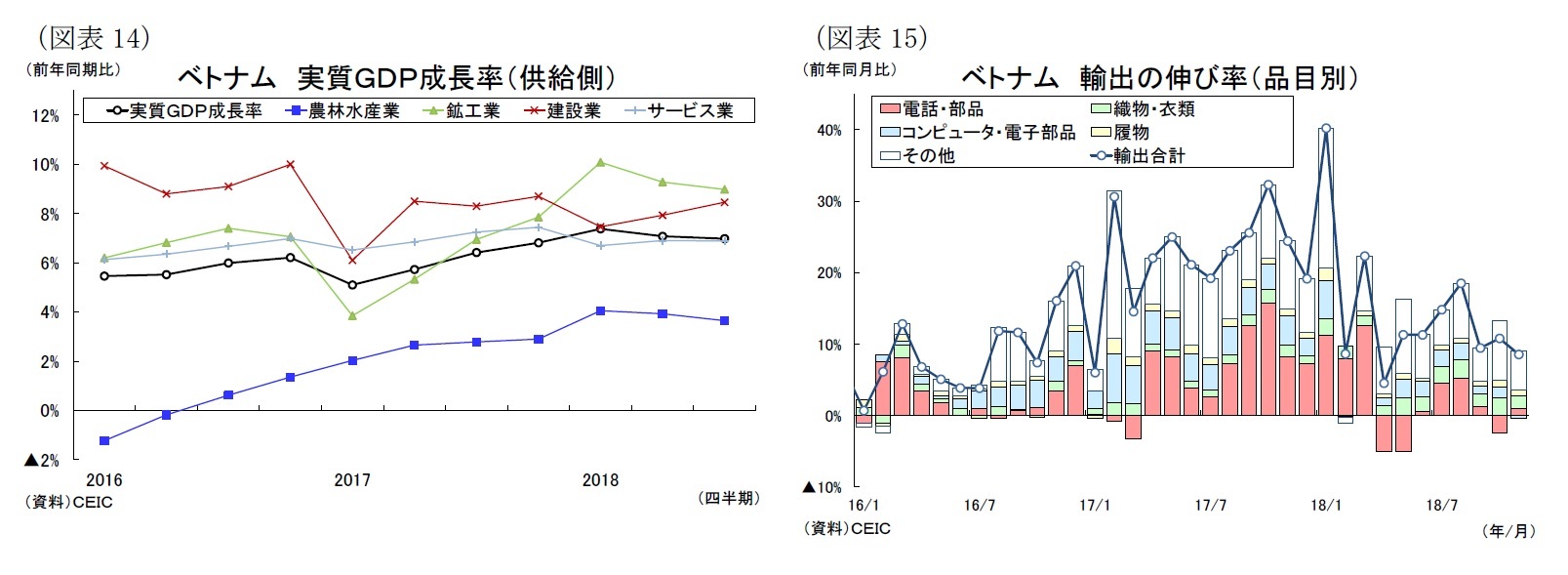

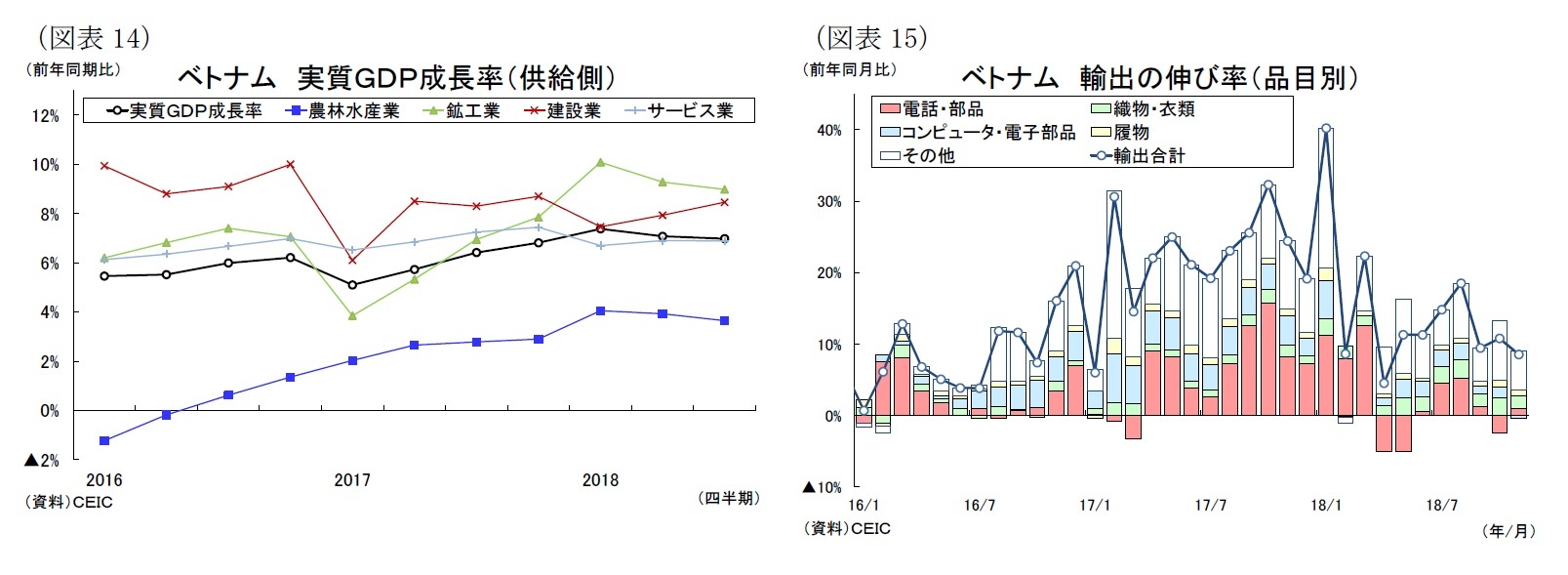

ベトナム経済は外需の拡大を受けて政府目標の+6.5~6.7%を上回る成長ペースが続いている(図表14)。2018年7-9月期の成長率は前年比7.0%増と、1-3月の同7.4%増をピークに減速しているが、依然として高水準にある。景気の牽引役は二桁成長が続く製造業だ。今年は冬季五輪やサッカーワールドカップなどの大型イベント開催の影響や、新型スマートフォン発売のタイミングが去年より早まったことにより、テレビや携帯電話・同部品の生産・輸出が1-3月期に急増した。その後はスマートフォン需要のピークアウトなどで鈍化傾向にあるが、米中貿易戦争を背景に主力製品のアパレル関連が好調であり、製造業が経済の牽引役である構図に変わりない(図表15)。サービス業は製造業の生産拡大に伴う雇用・所得環境の改善によって卸売・小売業を中心に堅調に拡大した。農林水産業はこれまでの回復傾向が頭打ちしつつあるが、4%前後で底堅く推移している。一方、鉱業は生産コストが割高な国内油田の減産により低迷している。

先行きのベトナム経済は、内需を中心に堅調な拡大が続くと予想する。外国直接投資(FDI)は世界経済のピークアウトにより伸び悩みつつあるものの、発効が目前に迫るCPTPPや欧州連合との自由貿易協定(EVFTA)を背景に持続的な資本流入が見込まれる。またアパレル製品を中心に生産拠点を中国からベトナムにシフトする動きが強まっているため、製造業は現在の高水準から鈍化しつつも好調が続くだろう。建設業については、政府が公的債務の抑制に取り組むことから大幅な拡大は見込みにくいものの、民間資金を活用しながら経済特区や工業団地の開発、交通インフラ、エネルギーインフラの整備を進めることから堅調に推移すると予想する。

サービス業は、19年の賃金上昇率が平均5.3%増(18年:同6.5%増)と低下することや外国人観光客数の増勢が鈍化することから伸びは減速しよう。もっとも製造業の生産能力拡張に伴う雇用拡大が見込まれ、サービス業は卸売・小売業を中心に底堅く推移すると予想する。

金融政策は、中央銀行が昨年7月に14年以来の利下げを実施して以降、据え置かれている。インフレ率は今年6-7月には原油高を背景に政府目標(年平均+4%以下)を上回るまで上昇したが、その後は政府が一部の医療費の値下げを実施したことでインフレ圧力が後退している。物価の先行きは当面は原油価格下落を背景に安定して推移するだろうが、来年後半に医療費の値下げの物価押下げ要因が剥落するほか、緩やかなドン安による輸入インフレが引き続き物価押上げ要因となるため、再びインフレ目標の4%近辺まで加速するだろう。インフレ率が物価目標近辺で推移することや成長目標の達成に向けて、政策金利は据え置かれると予想する。

実質GDP成長率は19年が政府目標(+6.5~6.8%)並みの+6.6%と、製造業の伸び鈍化により18年の+6.8%から低下するものの、20年が+6.7%と直接投資が再び増加して上向くと予想する。

ベトナム経済は外需の拡大を受けて政府目標の+6.5~6.7%を上回る成長ペースが続いている(図表14)。2018年7-9月期の成長率は前年比7.0%増と、1-3月の同7.4%増をピークに減速しているが、依然として高水準にある。景気の牽引役は二桁成長が続く製造業だ。今年は冬季五輪やサッカーワールドカップなどの大型イベント開催の影響や、新型スマートフォン発売のタイミングが去年より早まったことにより、テレビや携帯電話・同部品の生産・輸出が1-3月期に急増した。その後はスマートフォン需要のピークアウトなどで鈍化傾向にあるが、米中貿易戦争を背景に主力製品のアパレル関連が好調であり、製造業が経済の牽引役である構図に変わりない(図表15)。サービス業は製造業の生産拡大に伴う雇用・所得環境の改善によって卸売・小売業を中心に堅調に拡大した。農林水産業はこれまでの回復傾向が頭打ちしつつあるが、4%前後で底堅く推移している。一方、鉱業は生産コストが割高な国内油田の減産により低迷している。

先行きのベトナム経済は、内需を中心に堅調な拡大が続くと予想する。外国直接投資(FDI)は世界経済のピークアウトにより伸び悩みつつあるものの、発効が目前に迫るCPTPPや欧州連合との自由貿易協定(EVFTA)を背景に持続的な資本流入が見込まれる。またアパレル製品を中心に生産拠点を中国からベトナムにシフトする動きが強まっているため、製造業は現在の高水準から鈍化しつつも好調が続くだろう。建設業については、政府が公的債務の抑制に取り組むことから大幅な拡大は見込みにくいものの、民間資金を活用しながら経済特区や工業団地の開発、交通インフラ、エネルギーインフラの整備を進めることから堅調に推移すると予想する。

サービス業は、19年の賃金上昇率が平均5.3%増(18年:同6.5%増)と低下することや外国人観光客数の増勢が鈍化することから伸びは減速しよう。もっとも製造業の生産能力拡張に伴う雇用拡大が見込まれ、サービス業は卸売・小売業を中心に底堅く推移すると予想する。

金融政策は、中央銀行が昨年7月に14年以来の利下げを実施して以降、据え置かれている。インフレ率は今年6-7月には原油高を背景に政府目標(年平均+4%以下)を上回るまで上昇したが、その後は政府が一部の医療費の値下げを実施したことでインフレ圧力が後退している。物価の先行きは当面は原油価格下落を背景に安定して推移するだろうが、来年後半に医療費の値下げの物価押下げ要因が剥落するほか、緩やかなドン安による輸入インフレが引き続き物価押上げ要因となるため、再びインフレ目標の4%近辺まで加速するだろう。インフレ率が物価目標近辺で推移することや成長目標の達成に向けて、政策金利は据え置かれると予想する。

実質GDP成長率は19年が政府目標(+6.5~6.8%)並みの+6.6%と、製造業の伸び鈍化により18年の+6.8%から低下するものの、20年が+6.7%と直接投資が再び増加して上向くと予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

(2018年12月21日「Weekly エコノミスト・レター」)

関連レポート

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【【アジア・新興国】東南アジア経済の見通し~19年は底堅い成長も、輸出鈍化と利上げの影響で減速傾向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】東南アジア経済の見通し~19年は底堅い成長も、輸出鈍化と利上げの影響で減速傾向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.