- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 上場ベンチャーをめぐる議論

2018年11月21日

文字サイズ

- 小

- 中

- 大

1――注目上場ベンチャーの決算発表

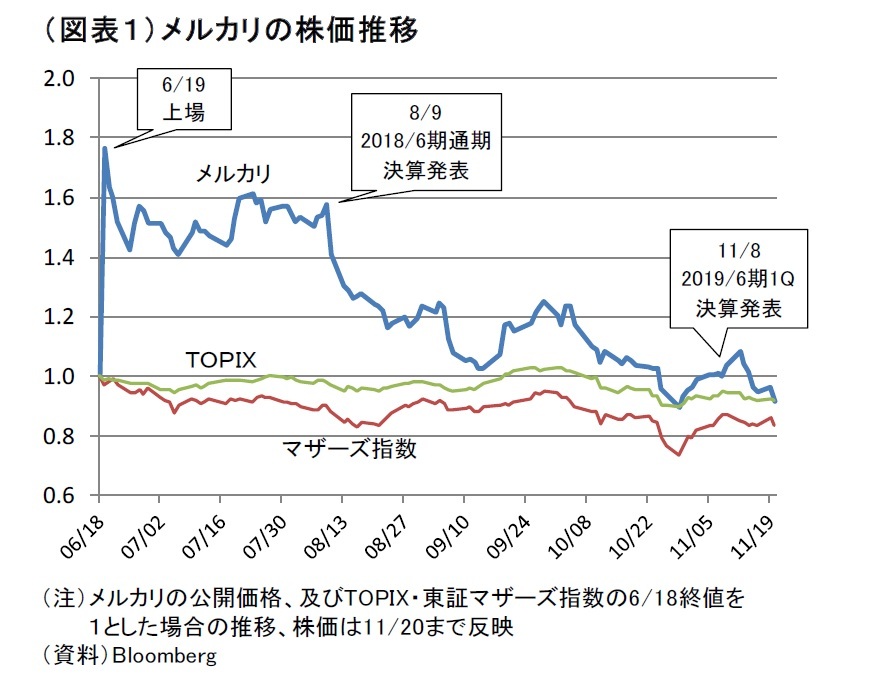

11/8にメルカリ(東証マザーズ上場、フリーマーケットアプリ)が2019年6月期第一四半期の決算を発表した。同社は、この6月に新規上場を果たし、日本発ユニコーン1の上場として話題になった。発表された第一四半期業績では、売上高の伸びが確認される一方、米国事業等への積極的な投資もあって売上高105億円・営業損失25億円(赤字)となった。同社は新規上場の際に、「創業者からの手紙」と題したメッセージを公表し、その中で短期の収益性だけでなく、中長期での大きな成長を見据え、「人への投資」、「テクノロジーへの投資」、「海外への投資」を進めていくことを強調している。同社の株価は、上場後しばらくは公開価格を大きく超える水準で推移したものの、8月に2018/6期通期決算発表で赤字決算を発表して以降、軟調な展開が続いている(図表1)。利益確定の売りや、株式市場全体の弱含み等もあって、一時は公開価格を割れる値動きとなった。この先、株式市場が同社の将来への積極的な投資をどう評価するのか、注目が集まっている。メルカリの株価や業績、事業戦略に関する評価については、アナリスト等の専門家や投資家の判断に任せ、本稿では上場ベンチャーをめぐる議論について、改めて整理してみたい。

11/8にメルカリ(東証マザーズ上場、フリーマーケットアプリ)が2019年6月期第一四半期の決算を発表した。同社は、この6月に新規上場を果たし、日本発ユニコーン1の上場として話題になった。発表された第一四半期業績では、売上高の伸びが確認される一方、米国事業等への積極的な投資もあって売上高105億円・営業損失25億円(赤字)となった。同社は新規上場の際に、「創業者からの手紙」と題したメッセージを公表し、その中で短期の収益性だけでなく、中長期での大きな成長を見据え、「人への投資」、「テクノロジーへの投資」、「海外への投資」を進めていくことを強調している。同社の株価は、上場後しばらくは公開価格を大きく超える水準で推移したものの、8月に2018/6期通期決算発表で赤字決算を発表して以降、軟調な展開が続いている(図表1)。利益確定の売りや、株式市場全体の弱含み等もあって、一時は公開価格を割れる値動きとなった。この先、株式市場が同社の将来への積極的な投資をどう評価するのか、注目が集まっている。メルカリの株価や業績、事業戦略に関する評価については、アナリスト等の専門家や投資家の判断に任せ、本稿では上場ベンチャーをめぐる議論について、改めて整理してみたい。

1 一般に、創業10年以内で企業価値が10億ドル以上(1ドル=112円換算で1120億円)の未上場ベンチャー企業を指す。

2――ベンチャー企業側から見た「課題」

ベンチャー企業が上場するには、必ずしも黒字であることが必須ではない。例えば、東証マザーズの場合は、高い成長可能性を有しており、東証が定める形式基準を満たし、上場審査で経営の健全性やコーポレートガバナンス及び内部管理体制の有効性等が確認された場合は、赤字であっても上場は出来る2。

ベンチャー企業にとっての上場のメリットとして、資金調達能力、上場企業としての社会的信用、そして知名度を向上させることが挙げられる。また、人材採用競争力や従業員の士気を高めることにも繋がる。また、ベンチャー・キャピタル(VC)等の投資家のEXIT(売却)の機会を提供し、株式やストックオプションを保有する創業者、経営陣、従業員が利益を獲得する機会ともなる。

ただ、こうした上場の魅力が薄れていると感じる経営者もいる。新興株式市場や新規上場数の回復、オープンイノベーションを求める大企業の動向等を背景に、ここ数年は未上場ベンチャーに資金が流れこんでいる状況だ。未上場の有望ベンチャーが、10億円を超えるような大規模資金調達を実施する事例も見られるようになった。上場企業に求められる開示や内部統制の体制構築・維持にかかるコスト、短期的な業績に注目が集まりがちな株式市場の圧力等が、機動的な事業運営や果敢なリスクテイクの支障になると考えるベンチャー企業の経営者がいる。VC等投資家の理解が得られるのであれば、上場は急がずに、未上場のままで更なる事業拡大を目指し、よりスケールアップして市場の高い評価を得られるようになってから上場するというシナリオを描く経営者もいるだろう。

上場すると、理解をしてくれていた比較的少数の「顔の見える」株主(VC等)から、不特定多数の「顔の見えない」投資家に株主が入れ替わる。更なる成長に向けて、この新しい株主や株式市場の評価を獲得することが求められるが、そう簡単ではない。積極的な投資で赤字が続く場合は、なおさらだ。経済産業省のある研究会3では、有識者がこうした状況を、「グローバルベンチャーに向けた成長途上で、事業・資本の支えが途絶える『第二の死の谷』に直面している」と指摘し、未上場ベンチャー企業への支援と同じ観点で、上場後のベンチャー企業の継続的な成長に向けた支援を行う必要性について言及している4。

2 上場審査の内容や、形式基準の詳細については東京証券取引所「2018 新規上場ガイドブック(マザーズ編)」https://www.jpx.co.jp/equities/listing-on-tse/new/guide/01.htmlを参照されたい。

3 経済産業省 第四次産業革命に向けたリスクマネー供給に関する研究会

4 同研究会(第7回)シニフィアン株式会社共同代表 朝倉祐介氏(元株式会社ミクシィ社長)によるプレゼンテーション

http://www.meti.go.jp/committee/kenkyukai/sansei/daiyoji_sangyo_risk/pdf/007_04_00.pdf

ベンチャー企業にとっての上場のメリットとして、資金調達能力、上場企業としての社会的信用、そして知名度を向上させることが挙げられる。また、人材採用競争力や従業員の士気を高めることにも繋がる。また、ベンチャー・キャピタル(VC)等の投資家のEXIT(売却)の機会を提供し、株式やストックオプションを保有する創業者、経営陣、従業員が利益を獲得する機会ともなる。

ただ、こうした上場の魅力が薄れていると感じる経営者もいる。新興株式市場や新規上場数の回復、オープンイノベーションを求める大企業の動向等を背景に、ここ数年は未上場ベンチャーに資金が流れこんでいる状況だ。未上場の有望ベンチャーが、10億円を超えるような大規模資金調達を実施する事例も見られるようになった。上場企業に求められる開示や内部統制の体制構築・維持にかかるコスト、短期的な業績に注目が集まりがちな株式市場の圧力等が、機動的な事業運営や果敢なリスクテイクの支障になると考えるベンチャー企業の経営者がいる。VC等投資家の理解が得られるのであれば、上場は急がずに、未上場のままで更なる事業拡大を目指し、よりスケールアップして市場の高い評価を得られるようになってから上場するというシナリオを描く経営者もいるだろう。

上場すると、理解をしてくれていた比較的少数の「顔の見える」株主(VC等)から、不特定多数の「顔の見えない」投資家に株主が入れ替わる。更なる成長に向けて、この新しい株主や株式市場の評価を獲得することが求められるが、そう簡単ではない。積極的な投資で赤字が続く場合は、なおさらだ。経済産業省のある研究会3では、有識者がこうした状況を、「グローバルベンチャーに向けた成長途上で、事業・資本の支えが途絶える『第二の死の谷』に直面している」と指摘し、未上場ベンチャー企業への支援と同じ観点で、上場後のベンチャー企業の継続的な成長に向けた支援を行う必要性について言及している4。

2 上場審査の内容や、形式基準の詳細については東京証券取引所「2018 新規上場ガイドブック(マザーズ編)」https://www.jpx.co.jp/equities/listing-on-tse/new/guide/01.htmlを参照されたい。

3 経済産業省 第四次産業革命に向けたリスクマネー供給に関する研究会

4 同研究会(第7回)シニフィアン株式会社共同代表 朝倉祐介氏(元株式会社ミクシィ社長)によるプレゼンテーション

http://www.meti.go.jp/committee/kenkyukai/sansei/daiyoji_sangyo_risk/pdf/007_04_00.pdf

3――株式市場の投資家から見た「課題」

一方、上場株式の投資家側から見るとどうだろうか。年金や投資信託の運用では、大型株中心のTOPIXや日経平均をベンチマークとして採用するものが多く、マザーズのような新興株式市場の銘柄は主要投資対象ではない。流動性が低く(市場での取引が少なく)、機動的な売買が出来ない。また、時価総額が小さいと、大きな金額を振り向けることが出来ず、ポートフォリオの主力銘柄にはなりづらい。業績が安定していない中、取引参加者に個人投資家が多く、株価のボラティリティ(変動性)が高くなりがちである。時価総額が小さい企業や赤字が続いている企業を、ルールとして投資対象から外している運用会社もある。

得られる情報も少なくなりがちだ。当然ながら、大型株と比べると上場ベンチャーの開示・IRが充実しているとは言えない。また、上場ベンチャーを対象に調査している証券会社等のアナリストは少なく、投資家がその分析レポートを目にする機会もあまりない。ベンチャー界隈では有名企業でも、上場株式のポートフォリオマネジャーにとっては、上場して初めて知ったということも良くある。

また、いくらベンチャー支援が重要とは言え、投資家保護のためには、赤字ベンチャーまで次々上場させるのは良くないのではないか、という懸念の声もある。2006年のライブドアショック、2010年の上場ベンチャーの粉飾決算等、上場ベンチャーが絡んだ不祥事の印象もあり、「質」を求める声も根強い。

このように、上場ベンチャーと機関投資家の間にはまだまだ「距離がある」状況だ。

得られる情報も少なくなりがちだ。当然ながら、大型株と比べると上場ベンチャーの開示・IRが充実しているとは言えない。また、上場ベンチャーを対象に調査している証券会社等のアナリストは少なく、投資家がその分析レポートを目にする機会もあまりない。ベンチャー界隈では有名企業でも、上場株式のポートフォリオマネジャーにとっては、上場して初めて知ったということも良くある。

また、いくらベンチャー支援が重要とは言え、投資家保護のためには、赤字ベンチャーまで次々上場させるのは良くないのではないか、という懸念の声もある。2006年のライブドアショック、2010年の上場ベンチャーの粉飾決算等、上場ベンチャーが絡んだ不祥事の印象もあり、「質」を求める声も根強い。

このように、上場ベンチャーと機関投資家の間にはまだまだ「距離がある」状況だ。

4――政府の取り組み

次に、政府の取り組みについて見てみたい。この6月に閣議決定された「未来投資戦略2018」で、ユニコーンを創出する目標(KPI)が新たに設定されて話題になった。改めてその文言を見てみると(図表2)、「未上場」の巨大ベンチャーの創出だけを言っているわけではなく、スケールの大きい「上場」ベンチャーを創出することも含んでいる。メルカリのようにユニコーンとなってから上場するケースもあれば、上場して調達した資金を元手に大きく成長するケースもあろう。この6月からスタートした、グローバルで活躍出来るベンチャーを育成するプログラム「J-Startup」では、上場ベンチャーも「特待生」として認定されている。つまり、成長戦略では、上場ベンチャーを大きく飛躍させることも目指しているのだ。

加えて、「創薬・バイオをはじめとする赤字先行型の研究開発型ベンチャーが新興市場において中長期的視座から評価され、成功例の創出につながるよう、上場前後のベンチャー企業が国内外の機関投資家向けに情報発信する機会を提供するとともに、新興企業の健全な成長を後押しすべく、本年度中に新興市場の在り方を検討する」ことも掲げられている。

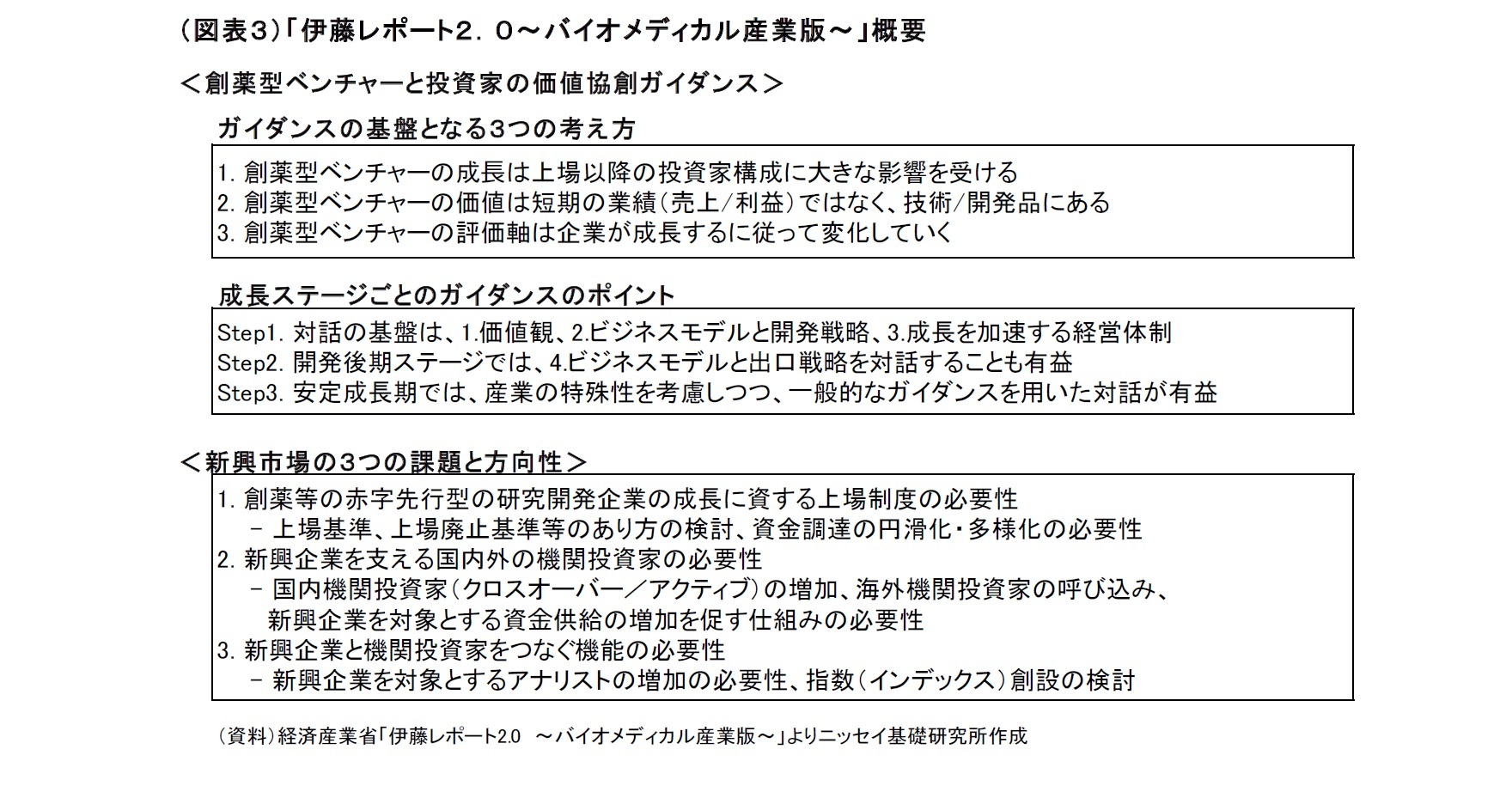

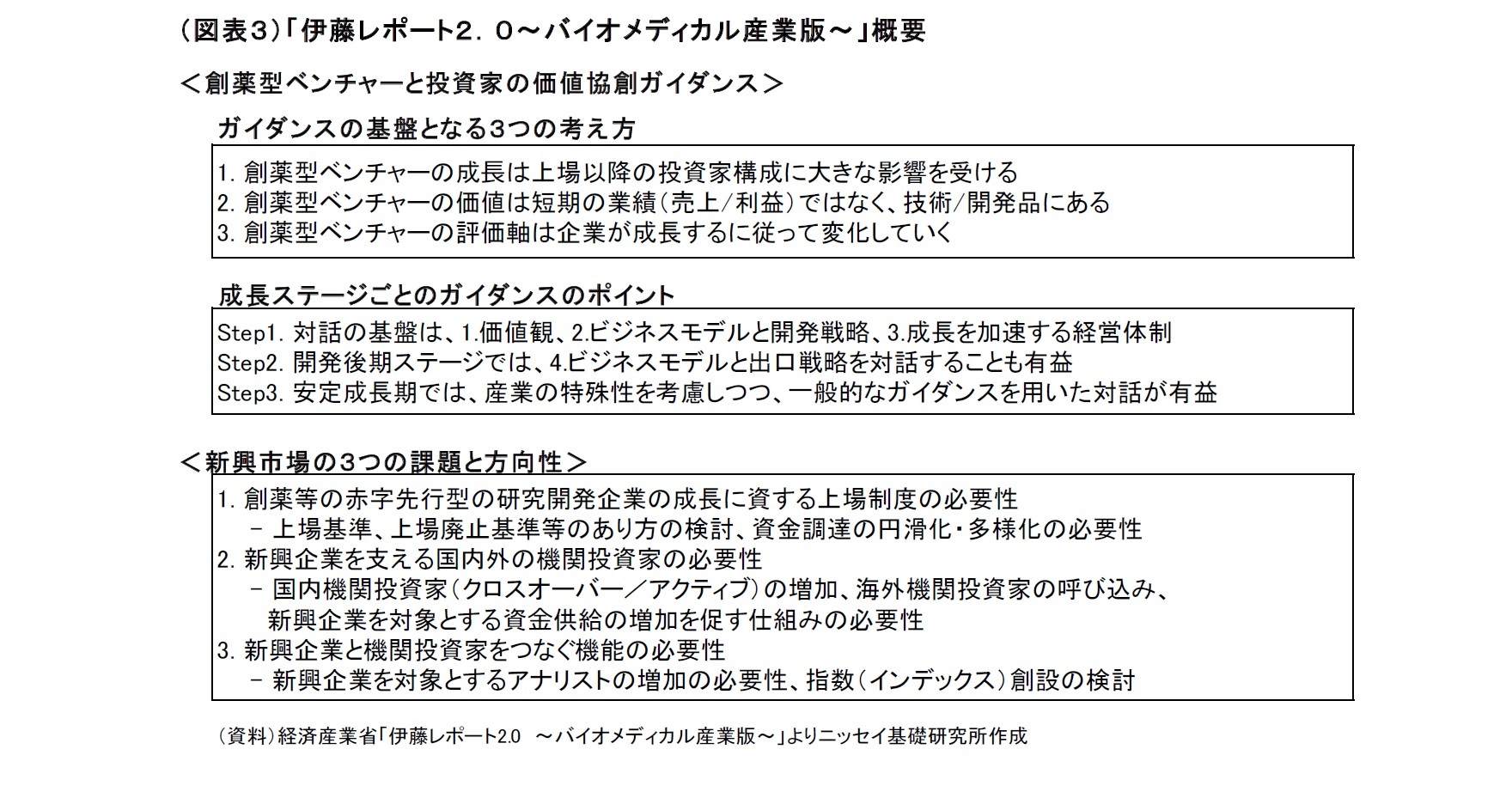

他にも、2018年4月、「伊藤レポート」で知られる伊藤邦雄一橋大学大学院特任教授が座長を務めた経済産業省の研究会5において、「伊藤レポート2.0~バイオメディカル産業版~」が取りまとめられている(図表3)。上場後も赤字が先行する「創薬型ベンチャー」と投資家の対話を促進する共通言語の策定、新興市場の現状と課題の提示を目的としたものだ。

日本は米国や中国と比較すると未上場のベンチャーに回る投資マネーが圧倒的に少ない中、世界有数の市場である日本の株式市場の力を活用したい、という考え方が根底にある。個人投資家だけではなく、日本や海外の機関投資家のリスクマネーが新興市場により一層集まることが期待されている。

他にも、2018年4月、「伊藤レポート」で知られる伊藤邦雄一橋大学大学院特任教授が座長を務めた経済産業省の研究会5において、「伊藤レポート2.0~バイオメディカル産業版~」が取りまとめられている(図表3)。上場後も赤字が先行する「創薬型ベンチャー」と投資家の対話を促進する共通言語の策定、新興市場の現状と課題の提示を目的としたものだ。

日本は米国や中国と比較すると未上場のベンチャーに回る投資マネーが圧倒的に少ない中、世界有数の市場である日本の株式市場の力を活用したい、という考え方が根底にある。個人投資家だけではなく、日本や海外の機関投資家のリスクマネーが新興市場により一層集まることが期待されている。

5 経済産業省 バイオベンチャーと投資家の対話促進研究会

5――「ベンチャー支援の強化」と「株式市場の健全な発展」の両立

このように、上場ベンチャーと株式市場の投資家、とりわけ機関投資家にはまだまだ一定の距離がある現状であり、その課題解決に向け政府も取り組みを進めている。

成長戦略の実現に向けて、ベンチャー支援の強化は重要だ。一方で、質の悪い上場企業が増えて、株式市場の健全性を損なうことは望ましくない。株式市場の健全性があってこそ、国内外のリスクマネーが株式市場に安定的に入ってくる。つまり、「ベンチャー支援の強化」と「株式市場の健全な発展」の両立という、難しい舵取りが求められていると言えよう。新興市場はどうあるべきか、どう変わっていくべきかについて、前向きな議論が進むことを期待したい。

また、上場ベンチャーと投資家の「対話」にも注目している。ベンチャー企業が、成長性や革新性、今後の成長戦略・投資戦略等について、投資家に対して分かりやすく開示・発信し、説得力をもって説明出来るか。また、投資家側も、四半期業績のような短期の視点でなく、いかに中長期の視点でベンチャー企業の良さを発見出来るか、大型銘柄とは違った軸で評価出来るか。双方にとってWin-Winとなるよう、対話が促進されていくことに期待している。

今年も年末に向け、多くの新規上場が予定されている。引き続き、その動向に注目していきたい。

成長戦略の実現に向けて、ベンチャー支援の強化は重要だ。一方で、質の悪い上場企業が増えて、株式市場の健全性を損なうことは望ましくない。株式市場の健全性があってこそ、国内外のリスクマネーが株式市場に安定的に入ってくる。つまり、「ベンチャー支援の強化」と「株式市場の健全な発展」の両立という、難しい舵取りが求められていると言えよう。新興市場はどうあるべきか、どう変わっていくべきかについて、前向きな議論が進むことを期待したい。

また、上場ベンチャーと投資家の「対話」にも注目している。ベンチャー企業が、成長性や革新性、今後の成長戦略・投資戦略等について、投資家に対して分かりやすく開示・発信し、説得力をもって説明出来るか。また、投資家側も、四半期業績のような短期の視点でなく、いかに中長期の視点でベンチャー企業の良さを発見出来るか、大型銘柄とは違った軸で評価出来るか。双方にとってWin-Winとなるよう、対話が促進されていくことに期待している。

今年も年末に向け、多くの新規上場が予定されている。引き続き、その動向に注目していきたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年11月21日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 洋介

中村 洋介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2021/10/01 | 岸田新政権によるスタートアップ支援への期待 | 中村 洋介 | 研究員の眼 |

| 2021/07/06 | スタートアップとの連携、問われる本気度 | 中村 洋介 | 研究員の眼 |

| 2021/03/15 | 関西のスタートアップ・エコシステム構築への期待 | 中村 洋介 | 基礎研レポート |

| 2020/07/16 | 「情報銀行」は日本の挽回策となるのか | 中村 洋介 | ニッセイ基礎研所報 |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【上場ベンチャーをめぐる議論】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

上場ベンチャーをめぐる議論のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.