- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 関係先企業の株価収益率に基づく投資戦略-商流データに基づく先行研究との比較

関係先企業の株価収益率に基づく投資戦略-商流データに基づく先行研究との比較

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

文字サイズ

- 小

- 中

- 大

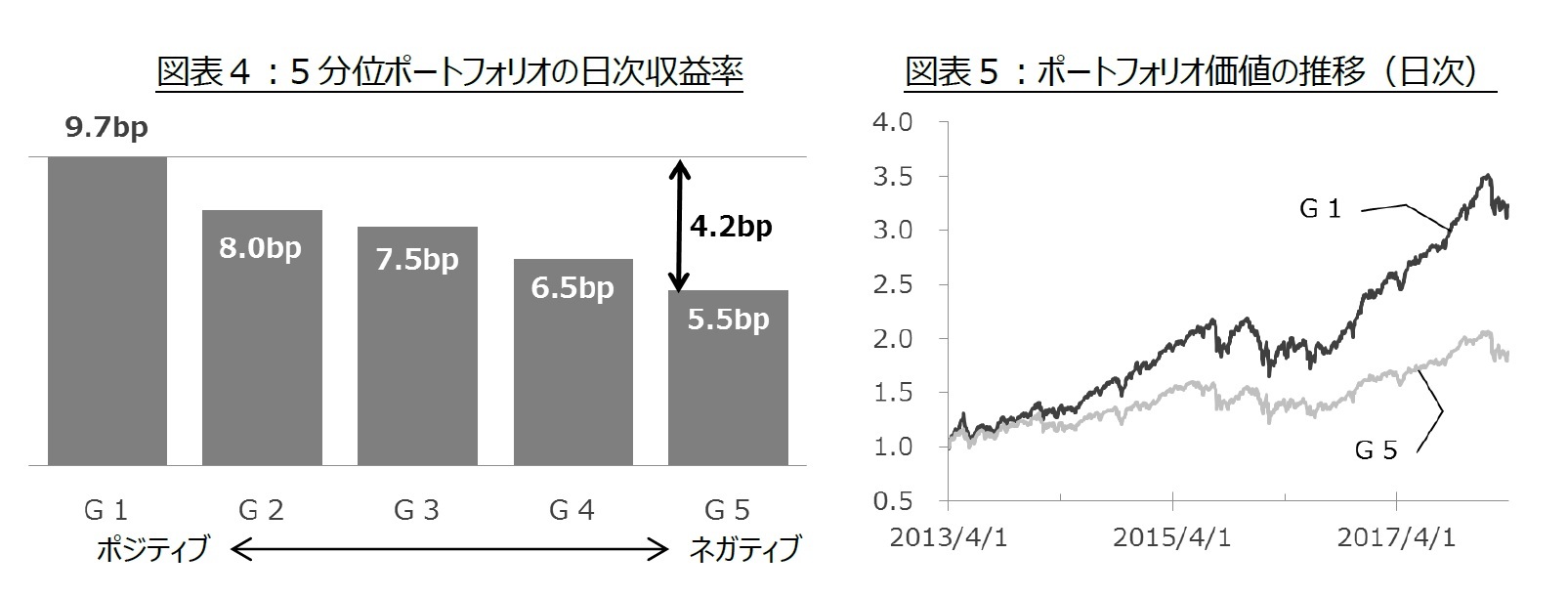

次に、前営業日の関係企業の株価収益率が高い順に分析対象企業を5分割(G1~G5)し、毎営業日、各Gのポートフォリオを、そのGに分類された銘柄を等しい割合で保有するよう組み換える。これを繰り返した場合の日次収益率を求めた結果、やはり先行研究と同様の傾向が確認できた。前営業日までに関係企業に関するポジティブな情報が多い企業ほど、株価収益率が高い傾向がある(図表4)だけでなく、G1ポートフォリオの価値は、初めの3営業日を除いて、常にG5ポートフォリオ価値を上回る(図表5)。G1を購入し、G5を売却することで得られる収益率(G1とG5の日次収益率の差分)は、日率4.2bpで、月率換算すれば0.83%(年率10.0%)になる。収益率の統計的有意性も極めて高い(t値は3.37、有意水準1%でも、収益率が0%ではないと判断可能)。

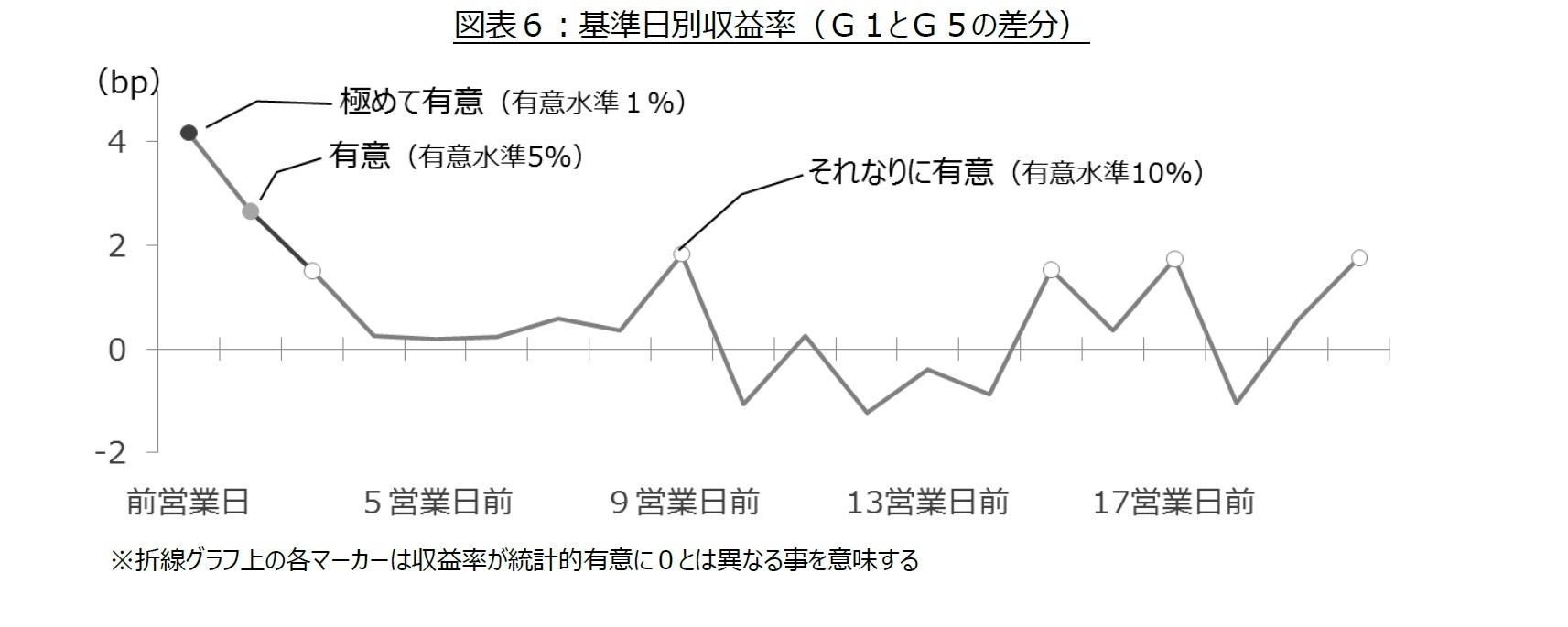

日次で分析した結果も、関係企業に関するネガティブ(ポジティブ)な情報に対する市場の反応は鈍く、情報が公表された後、株価は徐々に下落(上昇)するという仮説を支持する。しかし、日次で売買すると、回転率次第だがその分売買コストも嵩むため、超過収益獲得機会はあまり期待できないと思われる。

4――先行研究との比較(今後の課題)

1|企業間の関係

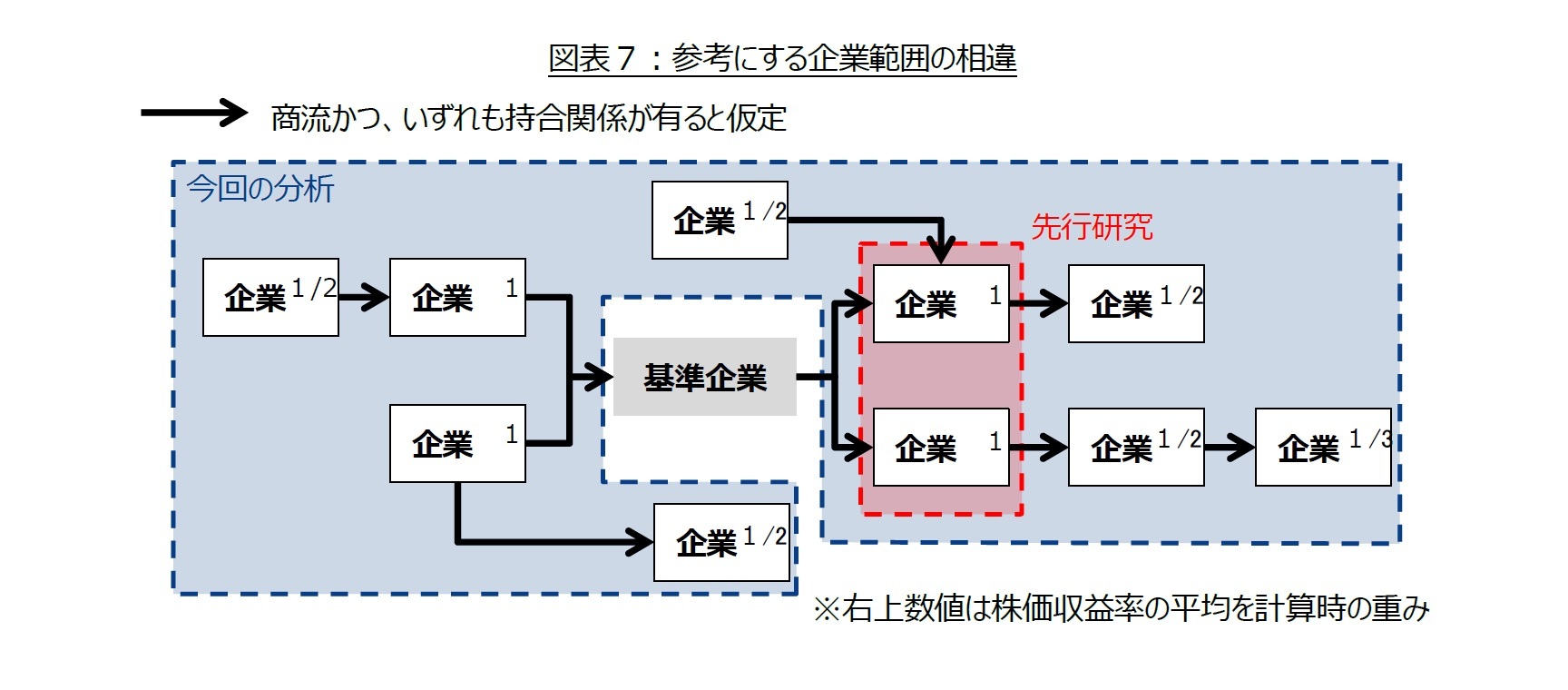

先行研究は、企業間の販売・仕入といった事業に直結した取引関係に着目している。これに対して、今回の分析は、日本の企業社会に残る「株式持合」関係に着目している。しかし、「株式持合」関係にある企業間には、継続的取引関係がある場合が多いことから8、関係企業の株価収益率に基づく戦略が有効な期間が大きく相違する原因は、着目する関係の違いではないと筆者は考えている。ただし、先行研究は、取引先企業のうち、販売先企業の株価収益率のみを参考にするのに対し、今回の分析では仕入先企業も含め、関係が有る企業全ての株価収益率を参考にしている(図表7)。企業間の関係に原因があるなら、商流の方向性を加味するか否かの違いであろう。

8 基礎研レター『企業間の取引関係を探る~持合ネットワーク構造を用いた分析』(2017年11月16日)

先行研究は、直接、商品やサービスを販売している企業の株価収益率のみを参照している。これに対して、今回の分析は、株式持合関係にある企業だけでなく、直接持合関係にはないが間接的に関係する企業の株価収益率も参照している(図表7)。しかし、間接的な関係も考慮するか否かも、関係企業の株価収益率に基づく戦略が有効な期間が大きく相違する原因ではないと筆者は考えている。投資家の情報収集・集約能力には限界がある以上、関係性の乏しい企業の情報ほど、市場の反応は遅れるはずだ。仮に、先行研究より今回の分析の方が、関係企業の株価収益率がその後の株価収益率の予測に役立つ期間が長いならば、間接的な関係まで含めたことに起因したとも考えられるが、実際はその逆である。

先行研究は、1981年から2004年の米国株式市場を対象に分析している。これに対して、今回の分析は、2013年4月から2018年3月までの国内株式市場を対象としている。関係企業の株価収益率に基づく戦略が有効な期間が大きく相違する原因が、対象市場の相違にある可能性はほぼないと思われる。というのも、販売先企業や関係企業の株価収益率がその後の株価収益率の予測に役立つ根本的要因は、投資家の情報収集・集約能力の限界にある。対象市場の相違が原因なら、米国株式市場の参加者の情報収集・集約能力が、国内株式市場の参加者に比べて相当劣っていることになる。情報収集・集約能力という点に注目すれば、むしろ分析対象時期の相違が、戦略の有効性に大きく関係した可能性が高い。情報開示制度の充実や、技術の進展に伴い、情報収集・集約能力が向上したと考えられるからだ。

販売先企業や関係企業の株価収益率がその後の株価収益率の予測に役立つ期間が大きく相違する原因は、商流の方向性を加味するか否かにあるかもしれない。しかし、筆者は、情報開示制度の充実や、技術の進展による情報収集・集約能力の向上こそ重要と考え、分析時期の相違に着目した更なる分析が必要と考える。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年06月15日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

| 2025/04/03 | 税制改正でふるさと納税額はどうなる? | 高岡 和佳子 | 研究員の眼 |

新着記事

-

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【関係先企業の株価収益率に基づく投資戦略-商流データに基づく先行研究との比較】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

関係先企業の株価収益率に基づく投資戦略-商流データに基づく先行研究との比較のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.