- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 米国債利回りと連動しなくなった日本国債利回り

2018年04月16日

文字サイズ

- 小

- 中

- 大

1――米国債利回りと連動しなくなった日本国債利回り

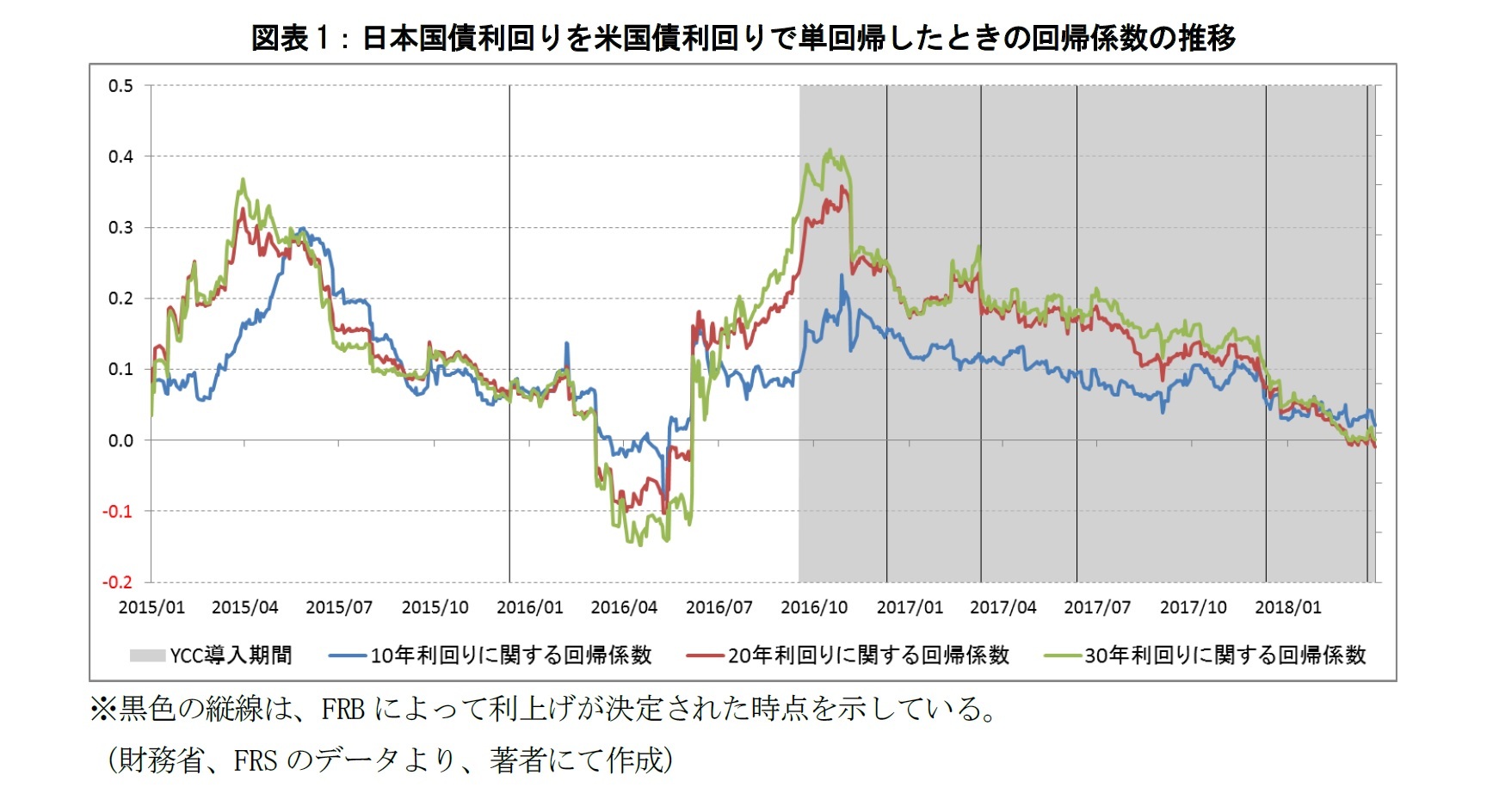

図表1は、それぞれ日本国債利回り(10年)の変化を米国債利回り(10年)の変化で、日本国債利回り(20年)の変化を米国債利回り(20年)の変化で、日本国債利回り(30年)を米国債利回り(30年)の変化で単回帰したときの回帰係数1の推移を示したものである。

各回帰係数は、2016年9月のイールドカーブ・コントロール(YCC)導入直後にピークをつけた後に、徐々に低下し続け、2018年3月末時点でゼロ近辺を推移するようになっている2。これは、日本国債利回りと米国債利回りが連動しなくなっていること意味している。

米国債利回りは、世界の債券市場の動きを代表するという意味合いで説明変数として選択されることがある。例えば、2018年3月末について、同様のデータ期間でドイツ国債利回り(10年)の変化を米国債利回り(10年)の変化で単回帰したときの回帰係数は0.28で、相関係数は0.48である。つまり、米国債利回りの世界の債券市場を代表する役割は維持されているといえる。よって、日本国債利回りが米国債利回りと連動しなくなっているという状況は、日本国債市場が世界の債券市場と連動しなくなっているということも示唆していることになる。

1 日本国債利回りの変化(日次)を従属変数、前営業日における米国債利回りの変化(日次)を説明変数として、過去60営業日間ついて回帰係数をそれぞれ計測している。

2 2018年3月末時点の回帰係数に関するt値は、全て2よりも小さい。

米国債利回りは、世界の債券市場の動きを代表するという意味合いで説明変数として選択されることがある。例えば、2018年3月末について、同様のデータ期間でドイツ国債利回り(10年)の変化を米国債利回り(10年)の変化で単回帰したときの回帰係数は0.28で、相関係数は0.48である。つまり、米国債利回りの世界の債券市場を代表する役割は維持されているといえる。よって、日本国債利回りが米国債利回りと連動しなくなっているという状況は、日本国債市場が世界の債券市場と連動しなくなっているということも示唆していることになる。

1 日本国債利回りの変化(日次)を従属変数、前営業日における米国債利回りの変化(日次)を説明変数として、過去60営業日間ついて回帰係数をそれぞれ計測している。

2 2018年3月末時点の回帰係数に関するt値は、全て2よりも小さい。

2――主成分分析を用いた日本国債利回りと米国債利回りの連動性低下に関する分析

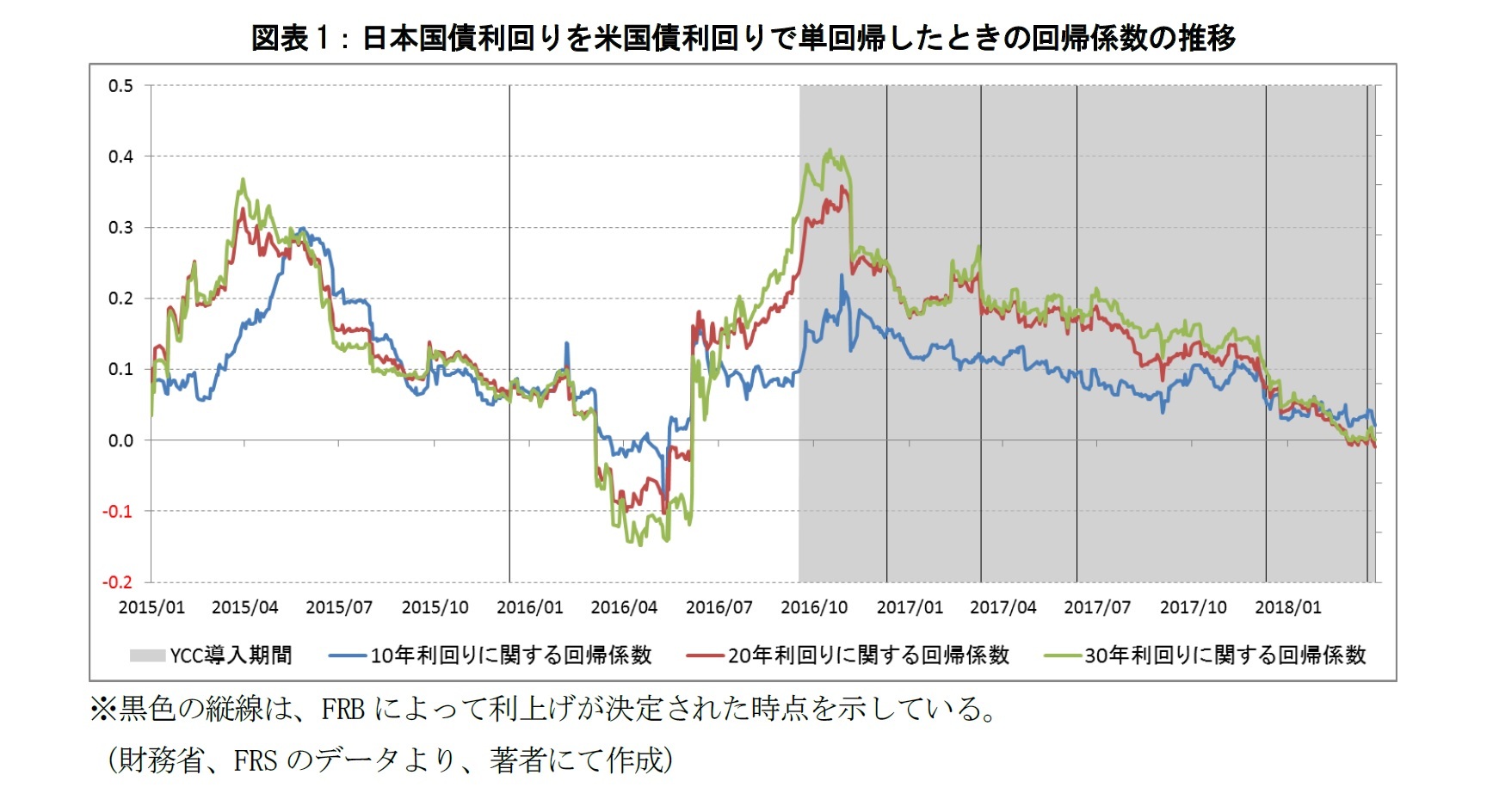

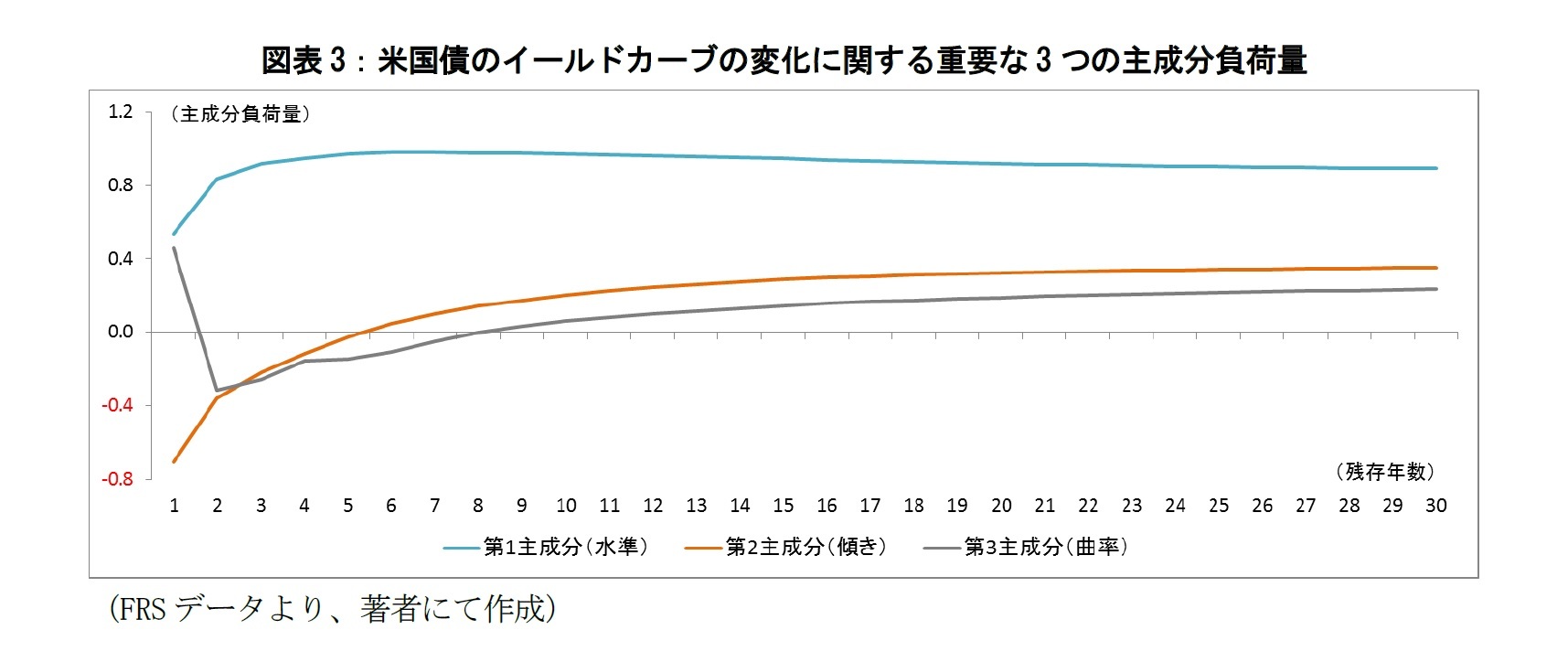

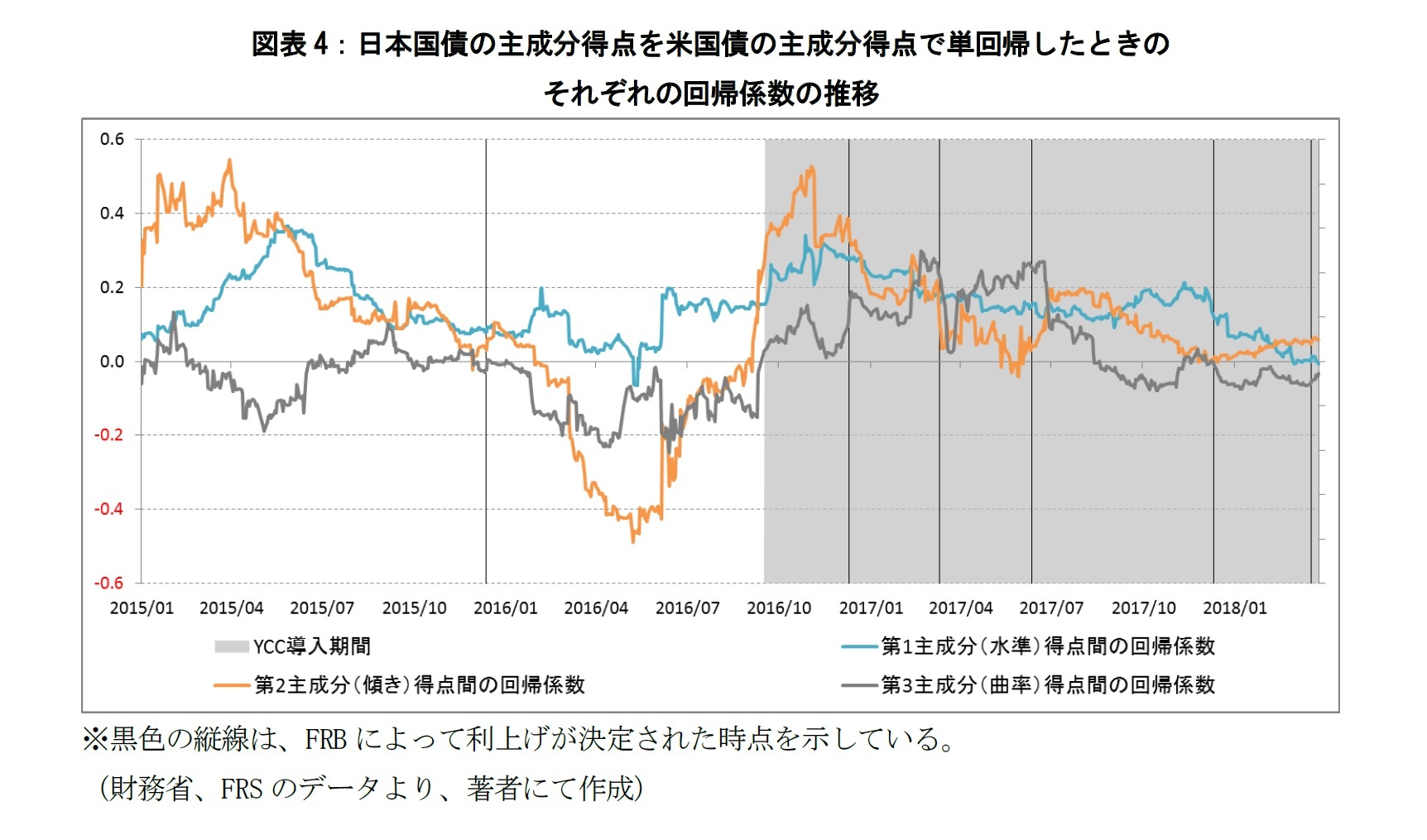

YCC導入後に、日本国債利回りと米国債利回りが連動しなくなった背景を、主成分分析を用いて調べてみたい。安倍政権誕生に繋がる衆議院選挙後(2012年12月17日~2018年3月30日)の日次データを用いて、日本国債のイールドカーブの変化(日次)に関する各主成分と米国債のイールドカーブの変化(日次)に関する各主成分負荷量を計算すると、図表2と図表3のようになる。図表4は日本国債のイールドカーブの変化に関する第1主成分(水準)得点、第2主成分(傾き)得点と第3主成分(曲率)得点を、米国債のイールドカーブの変化に関する第1主成分(水準)得点、第2主成分(傾き)得点と第3主成分(曲率)得点でそれぞれ単回帰したときの回帰係数3の推移を示したものである。

図表4における各主成分得点間の回帰係数の動きから、YCC導入後の日本国債のイールドカーブの動きは次の3期に分けられるものと考えられる。

図表4における各主成分得点間の回帰係数の動きから、YCC導入後の日本国債のイールドカーブの動きは次の3期に分けられるものと考えられる。

3 日本国債のイールドカーブの変化(日次)に関する各主成分得点と前営業日における米国債のイールドカーブの変化(日次)に関する各主成分得点について、60営業日間をサンプルとして回帰分析を行っている。

1|YCC導入直後から2017年6月中旬まで

この期間に特徴的なのは、図表4で示したように、第1主成分(水準)得点間の回帰係数が一定程度保たれつつ、第3主成分(曲率)得点間の回帰係数が徐々に上昇していた点にある。また、第2主成分(傾き)得点間の回帰係数は徐々に低下していた。図表2と図表3を見ると、残存10年近辺の第3主成分(曲率)に関する主成分負荷量ついて、日本国債ではマイナスの値をとり、米国債ではプラスの値をとっていることに注意されたい。よって、米国債利回り(10年)が上昇すると、第1主成分(水準)の連動性から日本国債利回り(10年)も上昇する方向に寄与するが、第3主成分(曲率)の連動性から日本国債利回り(10年)は低下する方向に寄与するため、お互いにその動きを打ち消し合うことになる。そのため、第3主成分(曲率)の連動性が強まるにつれて、10年利回りに関する回帰係数は徐々に低下したと考えられる。

一方で、残存20年や残存30年の第2主成分(傾き)と第3主成分(曲率)に関する主成分負荷量ついて、日本国債においても米国債においてもプラスの値をとっている。よって、第1主成分(水準)得点間の回帰係数はゼロからプラス方向に乖離して横ばいに推移し、第3主成分(曲率)得点間に関する回帰係数が徐々に上昇していたことから、これらの主成分は米国債利回り(20年)や米国債利回り(30年)が上昇/低下すると、日本国債利回り(20年)と日本国債利回り(30年)は上昇/低下方向に変化するように寄与していた。そのため、この期間における20年利回りと30年利回りに関する回帰係数は両者とも平均的な水準4よりも大きい。

4 安倍政権誕生に繋がる衆議院選挙後(2012年12月17日~2018年3月30日)の日次データでみると、10年利回り、20年利回りと30年利回りに関する回帰係数の平均値は、それぞれ0.11、0.14、0.13である。

この期間に特徴的なのは、図表4で示したように、第1主成分(水準)得点間の回帰係数が一定程度保たれつつ、第3主成分(曲率)得点間の回帰係数が徐々に上昇していた点にある。また、第2主成分(傾き)得点間の回帰係数は徐々に低下していた。図表2と図表3を見ると、残存10年近辺の第3主成分(曲率)に関する主成分負荷量ついて、日本国債ではマイナスの値をとり、米国債ではプラスの値をとっていることに注意されたい。よって、米国債利回り(10年)が上昇すると、第1主成分(水準)の連動性から日本国債利回り(10年)も上昇する方向に寄与するが、第3主成分(曲率)の連動性から日本国債利回り(10年)は低下する方向に寄与するため、お互いにその動きを打ち消し合うことになる。そのため、第3主成分(曲率)の連動性が強まるにつれて、10年利回りに関する回帰係数は徐々に低下したと考えられる。

一方で、残存20年や残存30年の第2主成分(傾き)と第3主成分(曲率)に関する主成分負荷量ついて、日本国債においても米国債においてもプラスの値をとっている。よって、第1主成分(水準)得点間の回帰係数はゼロからプラス方向に乖離して横ばいに推移し、第3主成分(曲率)得点間に関する回帰係数が徐々に上昇していたことから、これらの主成分は米国債利回り(20年)や米国債利回り(30年)が上昇/低下すると、日本国債利回り(20年)と日本国債利回り(30年)は上昇/低下方向に変化するように寄与していた。そのため、この期間における20年利回りと30年利回りに関する回帰係数は両者とも平均的な水準4よりも大きい。

4 安倍政権誕生に繋がる衆議院選挙後(2012年12月17日~2018年3月30日)の日次データでみると、10年利回り、20年利回りと30年利回りに関する回帰係数の平均値は、それぞれ0.11、0.14、0.13である。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米国債利回りと連動しなくなった日本国債利回り】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国債利回りと連動しなくなった日本国債利回りのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.